我国金融发展的扶贫效应实证研究

2019-06-17耿庆峰潘长风李昊泽

耿庆峰,潘长风,李昊泽

(1. 闽江学院 新华都商学院,福建 福州 350121; 2. 海西财政与金融发展研究中心,福建 福州 350121))

一、引言

随着改革开放进程的深化,我国经济发展增长迅速,根据国家统计局的记录数据,我国的国内生产总值从1978年的0.37万亿元增长到2016年的74.41万亿元,达到了202.21倍的增长,经济总量次于美国排世界第二位[1]。经济发展使人民收入水平明显提高,推动了我国扶贫事业的发展。根据2010年,我国贫困标准,我国农村贫困发生率由1978年的97.5%减少到2016年的4.5%,贫困人口减少了7.3亿,取得了举世公认的巨大成就。城乡居民收入也在不断提高,城镇居民可支配收入从1978年的343元到2015年的31790元,实现增长92.68倍,农村居民纯收入由1978年的133元增长到2015年的10772元,实现了80.99倍的增长。但是,因为我国地域幅员广阔,自然、人才等资源有着分割的二元结构,仍然存在着突出的贫困问题[2]。根据国家统计局的公告显示,我国目前仍存在着4335万的贫困人口,我国的扶贫工作依旧任重而道远。解决贫困人口的贫困问题,缩小城乡差距,实现共同富裕,是实现中华民族伟大复兴梦的重要一环。另外,贫困地区的中小企业的经济实力较为单薄,地区金融业发展水平也较低,农村地区更是存在金融机构覆盖率低等问题,这在一定程度上都严重制约了我国扶贫事业的进一步发展。金融发展能不能有效破解扶贫问题?金融发展的扶贫效应如何?这些都是值得研究的问题。本研究对中外学者相关研究进行了梳理分析,并通过选取1978-2016年的时间序列数据,对我国金融发展的扶贫效应进行实证,研究结论为我国制定扶贫政策具有重要现实意义。

二、金融发展与贫困问题的相关理论

(一)金融发展对扶助贫困的间接影响

金融发展对贫困的间接影响主要是通过对于经济增长来表现。有大量实证研究表明金融发展能够促进经济增长。金融发展深化可以推进科技发展技术进步,促进资源的有效配置,使公司的治理提高,对风险的管理能力提高,从而增加整个金融体系的质量,这些功能作用将直接影响经济发展、收入分配,金融机构提供金融服务的能力,对居民的收入和生活水平产生重要影响[3]。Ranian和Zingales(2003)注意到健康的金融体系可以成为一个强有力的反垄断工具,有利于新出现的竞争者打破现有企业垄断,同时有助于贫困家庭和小规模生产者脱离被剥削的境地[4]。

由国外的研究表明,很多国家在长期经济发展的过程中,经济增长会导致收入分配恶化,收入差距扩大化,会减弱经济增长带来的缓解贫困的作用。高收入人群会有更多的渠道接受经济发展带来的益处从而获取更多的收入,而低收入相对获得较少的收益。由于收入分配不会急剧恶化,所以贫困人口仍旧能从中得到一定的收益,对贫困有一定的减缓作用。

金融发展和经济增长也是相辅相成的,金融发展所形成的稳定具有一定抗风险能力的市场会吸引更多的资金进入,促进经济的增长。经济增长使得居民的收入增加,有更多的资金进行投资理财类活动,对于金融服务的需求增加,也会促进金融的进步和发展,使金融体系更加健全稳定。

经济的增长对于扶贫的效果有两方面的认识:一是由Dollar提出的“涓流效应”,认为经济增长带来的收入增加会通过高收入阶层自然得向低收入贫困阶层传递[5]。虽然贫困阶层所收到的益处总小于高收入阶层,但随着经济的增长贫困会逐渐减少。经济增长使经济更有活力,促使企业进行更多的生产投资活动,为政府贡献更多的财政收入。也会创造更多的就业岗位,为贫困群体缓解就业问题。增加的政府财政收入还会为政府提供资金,对贫困人口制定政策来使贫困人口获益。二是由Kakwani提出的“亲贫经济发展效应”,该效应支持者认为通过间接的经济发展减缓贫困,不如使贫困人口参与经济活动中来直接获取收益来减缓贫困[6]。政府应制定偏向于贫困人口的发展战略,使其能从经济增长中获得更多的收益,从而减小贫富差距。

综上所述,金融发展对于经济发展具有重要作用,经济增长会提高整体的收入水平、创造就业机会、改善收入分配情况,从而为贫困减缓提供积极效应,政府支出及政策实施也对于贫困人口生活收入的改善有重要作用[7]。

(二)金融发展对扶助贫困的直接影响

金融发展通过资本来对贫困产生直接影响。亚当斯密在《国富论》中曾指出影响国民产出的因素有资本积累和社会的分工。资本的积累对于经济增长具有重要意义[8]。李嘉图认为资本是一种间接的劳动,是实现增长的动力。英国的哈罗德和美国的多马提出的增长模型发现,在资本和产出比不变时,储蓄比率决定了产出的增长。故只有资本在稳定形成时,才能有经济的持续增长。此处从金融服务,金融体系来衡量资本在扶助贫困的作用[9]。

从金融服务的角度来看,金融发展能够促进金融服务能力提高,一是金融发展缓解了信息不对称的情况,使居民可以获得更多贷款渠道以提供贫困人口获得足以保障其生活的资金。二是通过储蓄功能,为贫困人口提供利息收入,增加可支配收入。在经济发展的初期阶段,社会贷款资金稀少,需要较高的成本来获取资金,贫困人口由于缺乏基本的资本,以及缺乏抵押物来获取贷款。并且,信息不对称现象严重,约束了穷人的融资能力。所以难以改善其生活质量,脱离贫困。金融发展降低了交易成本,增加了各种金融机构,国有商业银行分行网点,农村信用社,使贫困人口能够减少信贷约束的情况,获得了更多的融资机会。也有研究者认为存在着“渠道效应”,即无论信息对称情况是否影响到贫困人口的贷款情况,金融发展都能通过储蓄的方式为贫困人口增加收入,减缓贫困情况。

从金融体系角度看,其直接作用于扶贫是通过金融发展水平对于国家或地区贫困问题产生的影响。由于金融体系的发展对于贫困的影响的具有滞后作用,在金融发展水平较高的国家,其缓解贫困的效率要明显高于发展水平低的国家。因为在初期金融发展的水平较低,持有资金的集团可以满足生产的需求,并且可以与银行建立合作关系获取资金,而贫困人口则不行。金融发展水平的提高,使金融机构能够承受更低的成本向外贷款,为贫困人口获取贷款提供机会。也有理论认为是大型金融机构为了获取更多金融发展的益处,所以扩大其业务范围,创造更多的收益来源。从而将业务扩展到贫困人口,达到了减缓贫困的作用。金融发展还会通过促进产业竞争来扶助贫困,由于金融机构提供了更多资金,使更多公司加入到各个行业中,增加了就业岗位,也为贫困人口提供了就业机会。

也有学者认为发展中国家的金融体系还不够完善,金融发展程度低,将资金大量借贷给贫困人口会降低资金的利用效率,扭曲资金配置,不能缓解贫困情况。但从Inoue和Hamori(2010)在对印度农村数据进行研究后得到金融发展对于贫困减缓具有积极效应的结论,对其进行了反驳[10]。

三、金融发展的扶贫效应实证分析

(一)模型构建

本文选取金融发展规模、金融发展效率、经济增长和收入分配四个角度作为扶助贫困的解释变量。提出下列基本模型如式(1):

POV=f(FS,FE,RGP,IG)

(1)

其中POV是贫困水平,FS是金融发展规模,FE是金融发展效率,RGP代表经济增长指标,IG是收入分配指标。

(二)指标选取及数据来源

1. 衡量贫困水平的指标

对贫困的衡量是本文主要的指标,贫困是一种多维的概念,是一种社会现象,受到经济发展、社会结构变化的影响,对贫困的认识也不同。在《2000年世界发展报告》中“贫困”被定义为物质资源的匮乏,健康水平低,无法享受教育资源,并且有面临风险的无助感和和脆弱性。

对于贫困的认识,国内外学者基本一致认为贫困既是一个相对概念又是一个绝对概念。这两种概念分别是:绝对贫困和相对贫困。绝对贫困是指个人或家庭的收入不足以维持支付基本生活必需品的经济能力的状态。相对贫困是与社会平均水平相比其个人收入水平低到一定程度维持的社会生活状况。对于如何衡量,目前很多学者在研究时有选取贫困发生率和贫困强度指数(FGT指标)等绝对贫困指标,以及基尼系数、人均消费水平等相对贫困水平指标进行。由于贫困发生率和FGT会根据贫困线的设定而变动,而我国在1978、2008和2010年变更过贫困标准,且都只统计了农村的贫困发生率,故在本研究不予考虑。在考虑了数据的可获得性后,借鉴林茹和栾敬东(2014)的研究[11],本研究选取人均消费水平作为度量贫困水平,该指标越大说明人民生活得到了改善,以为贫困一定程度上得到改善,如式(2)。

POV=人均消费水平

(2)

2. 衡量金融发展的指标

本研究通过衡量金融发展规模和金融发展效率两个指标来衡量金融发展。研究金融发展规模上经常用麦氏指标和金融相关系数作为指标。麦氏指标由麦金农(1973)提出,是广义货币和国内生产总值的比值(M2/GDP),该指标越大表明货币参与经济交易比重越大,说明经济货币化程度越大,可以衡量金融市场的流动性和吸收存款的能力[12]。但由于我国存在着大型银行政策性强,资本受到管制等现象,直接融资渠道较单一等问题会导致麦氏指标不能很好反映我国的金融深化情况。另外一个金融相关系数指标,是整个经济体的总金融和国民收入的比值。目前我国贫困人口接触最多的金融服务是银行贷款,且银行仍在金融体系中处于重要地位,本研究用金融机构贷款/GDP来衡量金融发展规模,如式(3)所示。

FS=金融机构贷款/GDP

(3)

对于金融发展效率,我国经济长期处于国有经济占据主体地位,因而不适用国外常用作法用私人部门贷款/GDP。本研究用金融机构的贷款存款比来衡量我国储蓄转化为投资的效率,指标越大表示效率越高,如式(4)所示。

FE=金融机构贷款/金融机构存款

(4)

3. 经济增长指标

本研究选用人均国内生产总值作为衡量经济增长的指标。人均国内生产总值可以衡量国民的生活水平及富裕程度,如式(5)所示。

RGP=人均国内生产总值

(5)

4. 收入分配指标

经济增长的成果要通过收入分配惠及贫困人口。经济研究中最常用基尼系数来作为衡量收入分配是否平等,基尼系数值越大,其贫富差距越大,收入越不平等。但基尼系数对于统计数值的真实性要求高,且计算复杂,很容易失去其有效性。故研究采用城乡收入比来衡量收入分配是否公平,如式(6)所示。

IG=城镇居民人均可支配收入/农村居民人均纯收入

(6)

5. 数据来源

本研究实证数据从1978年到2016年,主要数据来源来自《新中国60年统计资料汇编》以及2009到2017年的《中国统计年鉴》。为降低异方差和波动幅度过大带来的影响,将各变量取自然对数。

(三)实证分析

1. 单位根检验

由于本文对1978年到2016年的时间序列数据对金融发展的扶贫效应进行研究。因为平稳的数据进行分析才能避免“伪回归”,所以先对贫困减缓水平、金融发展效益、金融规模、经济增长和收入分配指标进行单位根检验(表1)。得出结果为各变量均为非平稳数据,且都为一阶单整时间序列。

表1 单位根检验结果

注:检验类型(C,T,L)其中C表示常数项,T表示趋势项,L表示滞后阶数;其中*表示10%的显著性水平,**表示5%的显著性水平,***表示1%的显著性水平;D表示该变量的一阶差分.

2. 估计VAR模型

首先对VAR模型进行滞后期进行确定,考虑样本数量限制,设定最大滞后期数为3,利用eviews7运行结果如表2所示,确定最优滞后阶数为3。

表2 模型滞后阶数确定

以最优滞后阶数3进行估计,VAR(3)的输出结果如表3所示。

表3 VAR(3)模型估计结果

表3(续)

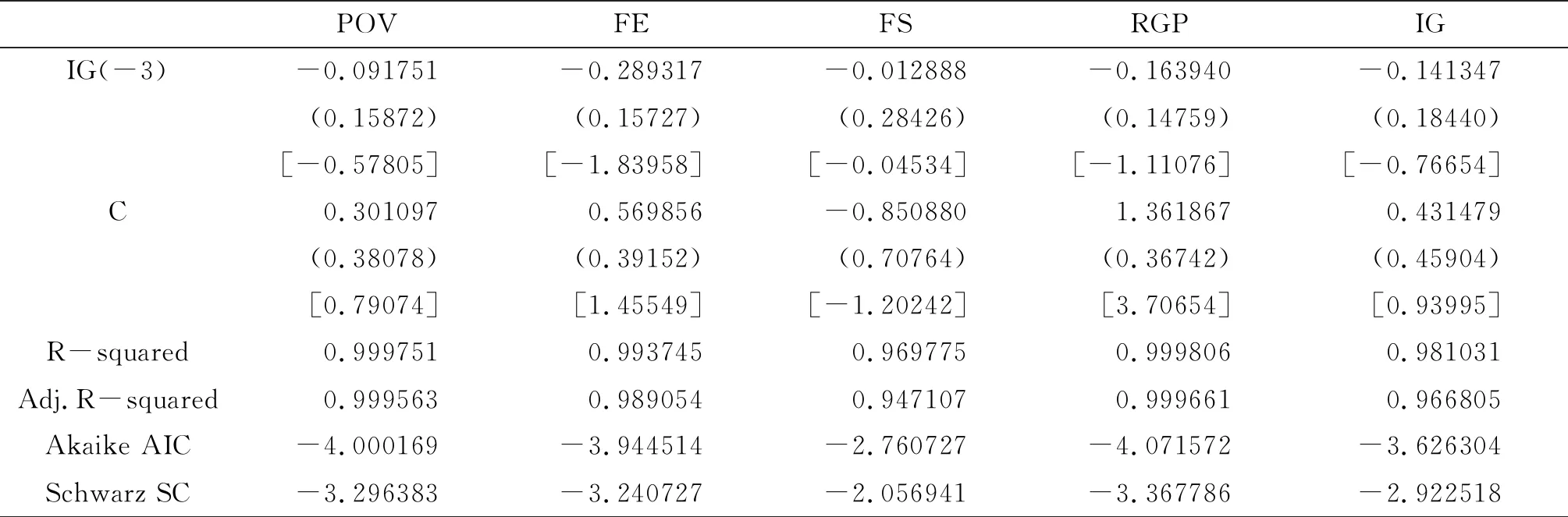

POVFEFSRGPIGIG(-3)-0.091751-0.289317-0.012888-0.163940-0.141347(0.15872)(0.15727)(0.28426)(0.14759)(0.18440)[-0.57805][-1.83958][-0.04534][-1.11076][-0.76654]C0.3010970.569856-0.8508801.3618670.431479(0.38078)(0.39152)(0.70764)(0.36742)(0.45904)[0.79074][1.45549][-1.20242][3.70654][0.93995]R-squared0.9997510.9937450.9697750.9998060.981031Adj.R-squared0.9995630.9890540.9471070.9996610.966805Akaike AIC-4.000169-3.944514-2.760727-4.071572-3.626304Schwarz SC-3.296383-3.240727-2.056941-3.367786-2.922518

图1 VAR(3)稳健性检验

POV对其他变量滞后项拟合优度及调整后的拟合优度都达到了99%,且存在相互影响的效应。且AIC和SC值都很小,说明模型的拟合程度很好,用于实证分析的可靠性高。为对模型估计参数进行较好的解释本部分将进行Johansen检验研究变量间的长期均衡关系。

对模型进行稳健性检验,结果如图1所示,模型的特征根都在单位圆内,因此模型具有较好的稳定性。

3. 格兰杰因果检验

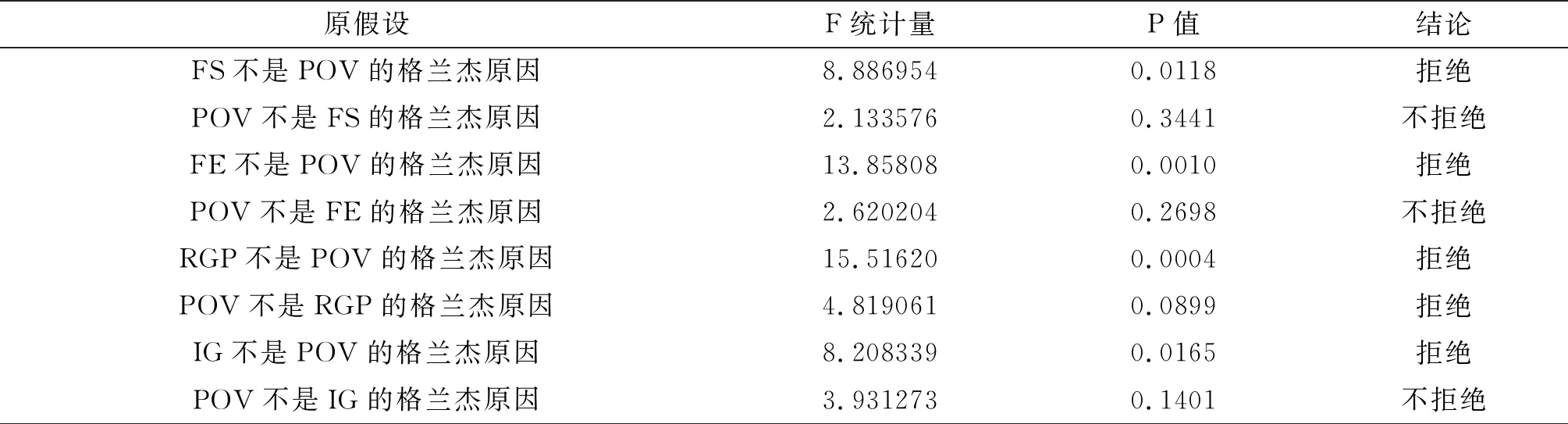

协整检验只能说明变量之间存在着长期均衡关系,没有说明变量之间存在因果关系。本部分利用格兰杰因果检验来确定被解释变量和解释变量之间的关系。在VAR模型的基础上进行格兰杰因果检验,检验结果如下表4。

由表4可以看出,在最优滞后期时,检验结果在10%的显著水平上拒绝了FS不是VAR的格兰杰原因,FE不是POV的格兰杰原因,RGP不是POV的格兰杰原因,IG不是POV的格兰杰原因这四个原假设。说明金融规模、金融发展效率、经济增长和收入分配指标都是影响减缓贫困的重要因素。其中经济发展指标与贫困减缓具有双向的格兰杰因果关系,说明在经济发展发挥扶助贫困的效果的同时,贫困的减缓也促进了经济的发展。

表4 变量POV、FS、FE、RGP、IG的因果检验

4. 方差分解分析

在向量自回归模型的基础上进一步做方差分解分析,得到如下表5。

表5 对POV的方差分解

从表5可以看出,金融发展效率对于贫困水平减缓的解释程度为5%左右;金融发展规模对于贫困水平减缓的解释程度为50%左右;经济增长对于贫困水平减缓的解释程度在15%左右;收入分配对于贫困减缓的解释程度为4%左右。

5. 协整检验

协整检验是对非平稳数据确定其长期均衡关系的重要方法。由于单位根检验结果都为一阶单整时间序列,故对数据进行Johansen检验,对金融发展水平恶化贫困减缓之间的长期均衡关系进行检验(表6)。

表6 协整检验结果

注:**表示在5%的显著水平下拒绝原假设.

由表6可知,迹统计量显示在5%的显著水平下不拒绝POV、FS、FE、RGP、IG之间最多存在三个协整关系的原假设,表明各变量之间存在长期均衡关系,见表7。

表7 标准化协整系数

则长期均衡关系式(7)。

POV=1.32FS-1.04FE+0.54RGP-0.15IG

(7)

式(7)表明在1978年到2016年金融发展和贫困减缓水平存在着长期均衡关系。其中金融发展规模和经济增长对扶助贫困具有正向效应,金融发展效率和收入分配指标对扶助贫困具有负向效应。从系数上看,金融规模对于扶助贫困具有最大积极作用,说明金融规模的增加使贫困人口有更多机会获得信贷从而改善生活水平从而缓解贫困。经济增长通过“涓流效应”也使贫困可能人口获得了经济发展的成果从而减缓了贫困情况。金融发展效应指标按预想应该对于扶助贫困具有积极作用,但是系数为负,原因应为资本具有逐利性的特点。贫困地区的贷款相对风险较高,且成本较高,造成了贫困地区资金出逃到其他地区的高盈利的部门,恶化了贫困人口获取信贷难的情况,对扶助贫困造成负面效应。这就要求政府要制定专门的扶贫政策对贫困地区人口提供信贷机会来减缓贫困。收入分配指标说明了城乡收入的扩大不利于贫困的减缓,经济发展的成果较多的被城市人口所获得,收入差距拉大使贫困问题恶化。

6. 向量误差修正模型

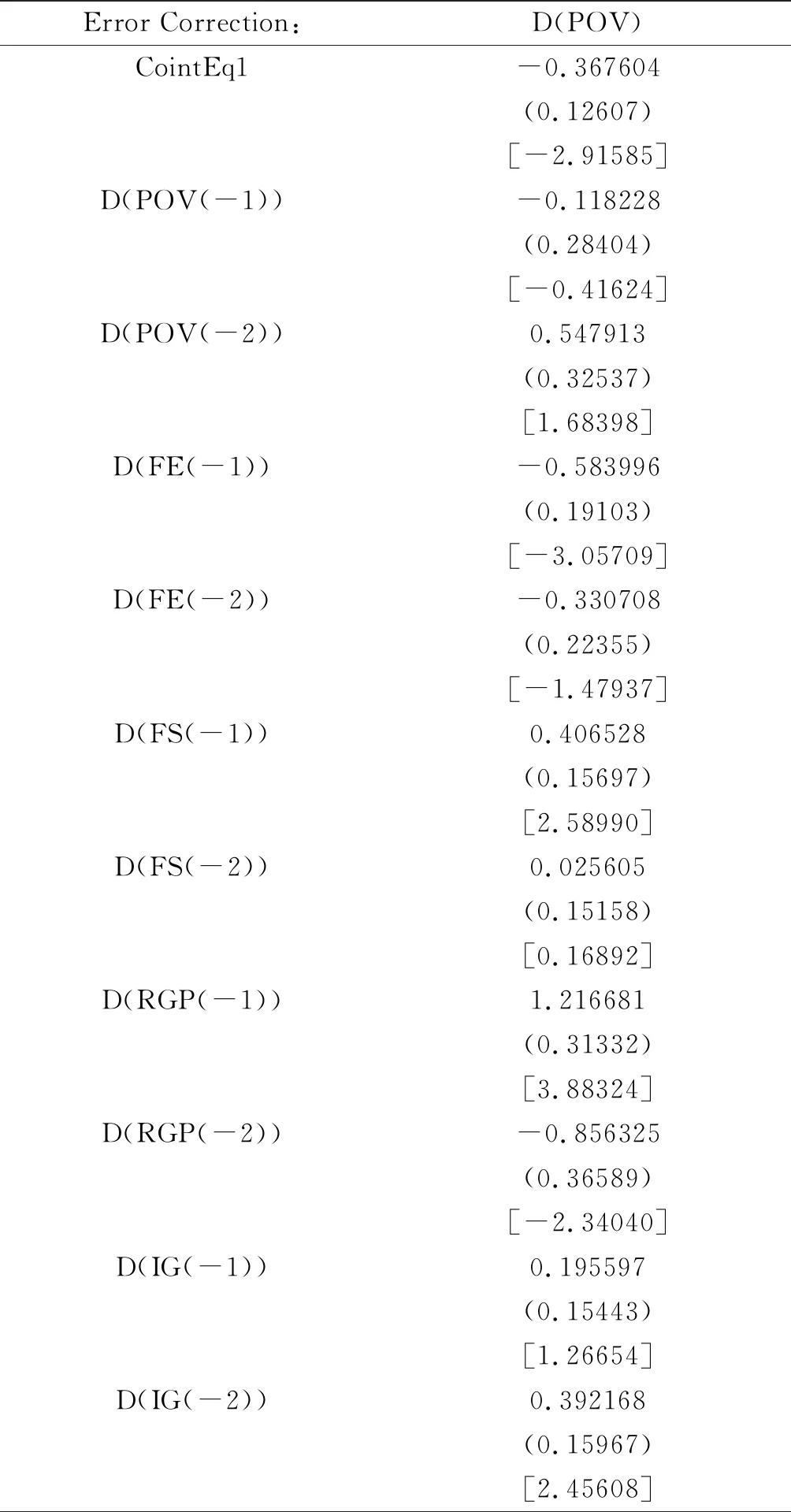

向量误差模型是在非平稳时间序列数据存在协整关系时,利用长期的均衡关系估计误差修正项,并且将误差修正项与其他反映短期波动的变量作为解释变量建立短期模型。此模型可以对长期关系进行修正得到短期波动关系。在本文通过协整检验发现解释变量和被解释变量都为一阶平稳,且存在协整关系,满足构建向量误差模型的条件。在VAR模型中最佳滞后阶数是3,根据研究VEC模型最佳滞后阶数经验确定滞后阶数为2,误差修正模型结果如表8所示。

得到估计方程式(8)。

表8 误差修正项和变量一阶差分的滞后项

ΔPOV=-0.37CointEq1-0.12ΔPOVt-1+0.55ΔPOVt-2-0.58ΔFEt-1-0.33ΔFEt-2+0.41ΔFSt-1+0.03ΔFSt-2+1.22ΔRGPt-1-0.86ΔGRPt-2+0.20ΔIGt-1+0.39ΔIGt-2

(8)

由上述估计结果可知,误差修正系数为0.367604,t值为-2.91585,在样本数为39时,5%置信水平下,t值临界值为2.023,通过显著性检验,变量之间存在误差修正机制。当POV在短期波动中偏离了长期均衡关系,该公式将以0.367604的程度进行调整,使其拉回到长期均衡关系中。

在本公式中显示,在短期内金融规模、经济增长和收入分配指标对扶助贫困具有正面效应,且经济增长的作用明显。说明短期扶贫的重点是金融规模和经济增长方面。

7. 参数估计和回归分析

为进一步验证协整结果和误差修正模型结果是否可靠,进行回归分析验证各变量对于贫困水平的影响。本文采用人均消费水平作为因变量,金融发展效率、金融发展规模、经济增长和收入分配指标作为自变量,进行多元线性回归,结果如表9所示。

表9 多元线性回归结果

得出具体模型如下式(9):

POV=0.507946-0.144186FE+0.271916FS+0.873662RGP-0.225882IG

(9)

由上述估计结果可知,模型拟合结果很好,模型各系数的T统计量在10%的显著水平下拒绝原假设,各系数显著。F值很大,其P值小于0.05,模型显著。金融发展效率和收入分配指标对于贫困减缓具有负面效应,金融发展规模和经济增长指标对于扶助贫困具有积极的正面效应,和长期均衡模型的结果一致。但DW值较小可能存在自相关问题。

表10 标准差

表11 T统计量

根据查表得到,在样本为39,解释变量数量为4时DW值的下限值为1.273,上限值为1.722,由估计结果DW=0.499333小于下限值,所以模型存在着正自相关问题,运用HAC(Newey-West)法对标准差和T值进行修正来消除模型的自相关。

四、结论及政策建议

(一)结论

第一, 金融发展是贫困减缓水平的格兰杰原因,两者之间存在着紧密联系。从长期和短期的公式来看金融发展是有助于扶助贫困的。

第二, 从长期看,我国的贫困减缓,金融发展效率,金融发展规模,经济增长和收入分配存在着长期均衡关系。金融规模和经济增长对扶助贫困具有积极的效应,且金融规模对于扶助贫困的影响最大。

第三, 金融发展效率对于贫困的减缓具有弱化效果,金融机构会自发的追逐高收益低成本的项目进行投资,使得贫困人口进行信贷更加困难,需要政府制定政策来引导扶助贫困。

(二)政策建议

第一,加强国有银行在扶贫中的作用,推进金融的进一步发展。目前银行业在我国金融体系中仍处于重要地位,国有银行也是我国银行业的主体。国有银行的发展有助于我国金融体制的进步和发展。目前我国进行了国有商业银行的股份制改革,建立了市场化的资本金补充机制,改善规范了信息披露机制,加强了高层管理层的履职约束,受到了现代市场对于金融机构的监管和促进作用,取得了很大成就[12]。但是,公司的治理仍然不完善,基础部分管理能力比较薄弱,内部控制机制不健全,在分支机构和网点的改革效果滞后,与现代化的银行制度以及国外银行仍然有差距。在扶助贫困的方面,国有银行应该开发在农村地区个人金融业务,关注贫困地区发展的新需求。做好助学贷款,解决贫困家庭学生的就学问题,通过使下一代接受更好的教育来扶助贫困。并且为有意向进行投资经营进行脱贫的人群提供基本的资金。为农民提供多样化的理财产品,如开放式的债券、基金、保险等。在对外开放的竞争压力下,国有银行更应该贴近群众扩展业务,创造新的市场和利润点,推进改革。

第二,鼓励支持地方性银行等中小型金融机构,扩大贫困地区的金融规模。国内外研究都表明金融发展能够有效地减缓贫困,大型金融机构在其中发挥着重要作用,在其扩展业务,分设网点为贫困人口提供了获得信贷的机会。但是,也同样需要加强支持中小型金融机构和地方性银行,这些机构对于地区性的独特性有着更详细了解,能够对地区的贫困人口的实际情况推出适宜的金融产品和服务。因为信息更加健全,如贷款人的信用和还款能力,地方性金融机构还能够降低风险。相比大型金融机构,中小型金融机构还具备贷款手续更加便捷,效率更高。故政府因对其进行鼓励支持,放宽中小型金融机构在农村和贫困地区的准入条件,并对扶贫贷款和涉农贷款数额达到一定标准的金融机构给予税收优惠等政策性支持。从而达到通过扩大贫困地区的金融规模来促进扶助贫困。

第三,优化收入分配给经济增长增加了社会的收入,但有结果得到经济增长的成果大多被城镇人口所分享,所以需要政府发挥其作用。首先应加强对于农村的基础设施建设,加大推进村官政策,为农村的发展提供人才技术,从而推动农村产业升级,推进现代化农业建设。政府要引导资金向贫困地区流入,为贫困人口提供获取资金的机会。要在合理的范围内推进收入分配,防止出现忽视效率公平的现象。城乡收入差距过大会弱化金融发展的扶贫效应,要健全收入分配机制,防止收入差距继续加大,拉大贫富差距,形成社会不安因素。