互联网保险企业间产品定价的非合作博弈分析

2019-06-11章帅

章帅

摘 要:论证了我国日益壮大的互联网保险业市场是寡头垄断型结构。运用古诺模型与序贯博弈,分析了寡头垄断条件下大型互联网保险企业分别与大型、小型互联网保险企业博弈的过程,得出各自的最优策略:在产品定价时,大型互联网保险公司需要考虑其他大公司产品成本,而小型互联网保险公司需要跟随大公司的定价策略。

关键词:互联网保险企业;寡头垄断;古诺模型;序贯博弈

文章编号:1004-7026(2019)01-0044-03 中国图书分类号:F842.3;F224.32 文献标志码:A

互联网保险是指以互联网和电子商务技术为工具来支持保险销售相关经营管理活动的经济行为。互联网保险业务和传统保险业务的核心是一样的,只是业务渠道不同。有别于传统的保险代理人营销模式,互联网保险业务以计算机互联网为媒介。互联网的应用可以减少险种选择、保险计划设计和销售等方面的费用,有利于提高保险公司的经营效益和推进保险业加速发展。

1 保险企业间博弈研究概述

博弈论已经成为经济学的标准分析工具之一。博弈论主要研究公式化后的激励结构间相互作用,是研究具有斗争或竞争性质现象的数学理论和方法。博弈论考虑博弈个体的预测行为和实际行为,并研究行为优化策略。

互联网保险是近几年新出现的事物,各大传统型保险公司与相关互联网金融公司都在拓展此项业务,争夺市场份额,企业间竞争十分激烈。互联网保险企业如何在竞争中脱颖而出,是一个重要问题。不同规模和实力的互联网保险公司,应根据自身与对手情况,制定最优策略,实现利益最大化。对大型互联网保险公司而言,应将实力相当的大公司作为主要对手。对小型互联网保险公司而言,由于自身实力较弱,不应将其他小型保险公司作为主要对手,而应更加重视与大型保险公司的博弈,防治造成“鹬蚌相争,渔人得利”的局面。

近年来,有许多学者从博弈论视角研究了保险企业间的博弈过程。孙建胜、王文举运用stackelberg模型,研究了非对称信息下中外保险公司市场竞争博弈的关系,博弈结果表明:中资保险公司在单期和多期情况下所采取的保费策略存在显著差异,单时期的保费策略并不能长时期有效阻止竞争对手进入并取得利润[1]。何秀兰等通过研究中资保险公司与外资保险公司“行业进入”和“是否创新”两个博弈模型,得出无论外资保险公司选择运用什么样的策略,降低保险费用都是国内保险公司最优策略的结论;同样,无论国内保险公司选择什么策略,外资保险公司最优策略也是降低保险费用[2]。

另外,周延、王瑞玲(2011)[3],徐伟(2013)[4],李豪(2014)[5],常中阳、严惟力、李天栋(2014)[6],孙武军、孙涵(2016)[7]都对保险企业间博弈过程有所研究。由于互联网保险是近几年新出现的事物,互联网保险企业间博弈分析研究比较少,几乎没有文献可查。

2 互联网保险业的市场结构

寡头垄断型保险市场是指在一个保险市场上只有少数相互竞争的保险公司,而其他保险公司由于种种原因很难进入市场。目前,寡头垄断型保险市场普遍存在。

随着我国保险业发展和互联网普及,受电子商务日益成熟、传统销售渠道增长乏力等因素影响,互联网保险快速发展。2015年,我国实现互联网保险收入2 234亿元,同比增长160.1%。2015年互联网保险收入占总保费收入的9%,有超过70%的保险企业开展了互联网保险业务。同时,互联网保险寡头效应十分明显。就财险而言,人保和平安分别在2015年占据近40%和30%的市场份额,寡头垄断地位正在强化。

中小互联网保险企业的规模与盈利能力远远不如大型互联网保险企业,这使得“赢者通吃”的现象在互联网保险领域更加突出。从互联网保险近期发展趋势看,互联网保险企业的中小竞争者面临被收编或者被市场挤出的前景。

此外,国家对互联网保险牌照管理比较严格,也使互联网保险业具有寡头垄断的市场特点。第一,保险公司数量有限。第二,保险公司之间相互依存。第三,保险公司市场行为事先难以确定。

在这种模式下,国家对互联网保险市场发展规模控制得相當严格,新公司难以进入。因此,我国互联网保险市场正在向垄断竞争型市场发展,但目前依旧可以认为是寡头垄断型市场。

基于古诺双寡头竞争模型,在两家实力相当的企业价格博弈中,各自的产品价格会影响对方企业的产品需求。因此企业可以根据对方产品的定价,不断调整自身产品的定价,从而实现自身的利润最大化。在与实力相当的对手博弈时,大型互联网保险公司应基于古诺模型的思想,根据对手定价调整自身保险产品的定价。

运用古诺双寡头模型分析大型互联网保险公司间博弈过程,分析过程如下:

假设某一地区有2家大型互联网保险企业,2家公司所能提供的只有2种不同的保险产品,并且完全垄断了当地保险。2家保险公司都符合理性人假设,且都可以第一时间得到对方信息,从而灵活调整自身产品价格。基于互联网保险公司自身特点,将其成本分为渠道服务成本、赔付成本与其他成本,且渠道服务的边际成本为0,赔付边际成本不变,其他成本边际成本不变。

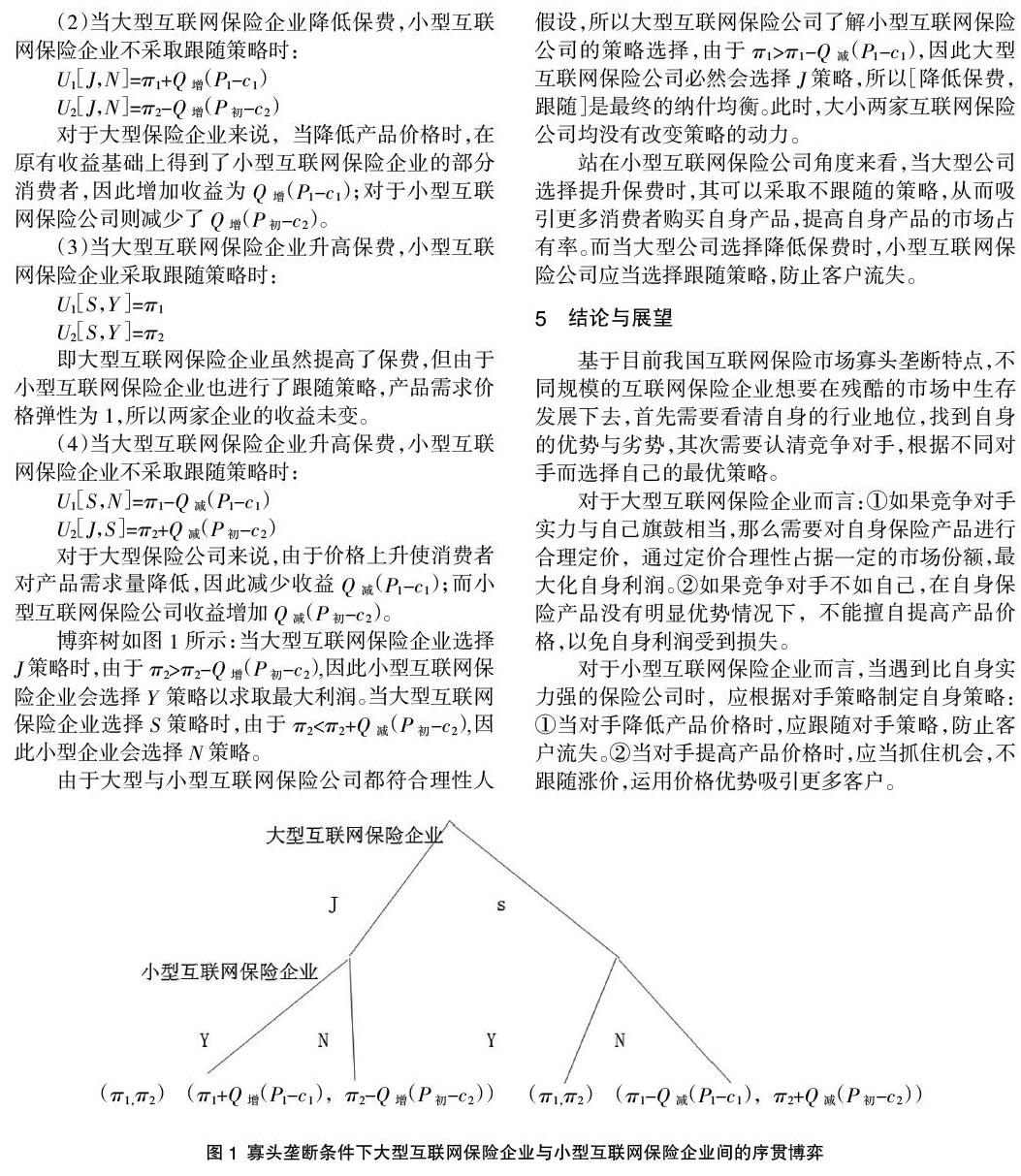

4 在寡头垄断条件下大型互联网保险企业与小型互联网保险企业间的序贯博弈

序贯博弈(sequential game)是指参与者选择策略有时间先后的博弈形式。由于大型互联网保险企业在寡头垄断市场中有价格主导权,小型互联网保险企业最好的选择是根据大型互联网保险企业的策略制定自己的策略。因此,在寡头垄断条件下,大型互联网保险企业与小型互联网保险企业间的博弈,可以看作一个序贯博弈模型。博弈过程分析如下:

假设某地区有一大一小共2家互联网保险公司。2家保险公司提供2种相同的保险产品,但产品间存在替代关系。大型互联网保险公司市场占有率高,平均成本较低且边际销售成本为0。小型互联网保险公司市场占有率低,平均成本较高且边际销售成本不为0。两家企业均符合理性人假设,且市场信息完全公开,企业可以根据外界条件更改自身策略。

现大型保险公司想要通过改变保费的手段,将小型互联网保险企业挤出市场,因此大型保险公司的策略集为{降低保费(J),升高保费(S)}。而小型保险公司由于自身劣势,只能被动接受大型保险公司的策略,并根据大型保险公司的策略选择,其策略集为{跟随(Y),不跟随(N)}。

由于大型与小型互联网保险公司都符合理性人假设,所以大型互联网保险公司了解小型互联网保险公司的策略选择,由于π1>π1-Q减(P1-c1),因此大型互联网保险公司必然会选择J策略,所以[降低保费,跟随]是最终的纳什均衡。此时,大小两家互联网保险公司均没有改变策略的动力。

站在小型互联网保险公司角度来看,当大型公司选择提升保费时,其可以采取不跟随的策略,从而吸引更多消费者购买自身产品,提高自身产品的市场占有率。而当大型公司选择降低保费时,小型互联网保险公司应当选择跟随策略,防止客户流失。

5 结论与展望

基于目前我国互联网保险市场寡头垄断特点,不同规模的互联网保险企业想要在残酷的市场中生存发展下去,首先需要看清自身的行业地位,找到自身的优势与劣势,其次需要认清竞争对手,根据不同对手而选择自己的最优策略。

对于大型互联网保险企业而言:①如果竞争对手实力与自己旗鼓相当,那么需要对自身保险产品进行合理定价,通过定价合理性占据一定的市场份额,最大化自身利润。②如果竞争对手不如自己,在自身保险产品没有明显优势情况下,不能擅自提高产品价格,以免自身利润受到损失。

对于小型互联网保险企业而言,当遇到比自身实力强的保险公司时,应根据对手策略制定自身策略:①当对手降低产品价格时,应跟随对手策略,防止客户流失。②当对手提高产品价格时,应当抓住机会,不跟随涨价,运用价格优势吸引更多客户。

参考文献:

[1]孙建胜,王文举.非对称信息下中外保险公司市场竞争博弈分析[J].经济与管理研究,2004(4):12-16.

[2]何秀兰,邹南.保險行业的寡头博弈分析[J].商业研究,2005(19):189-191.

[3]周延,王瑞玲.我国保险公司合作竞争的博弈分析[J].深圳大学学报(人文社会科学版),2011,28(5):94-99.

[4]徐伟.保险市场中三寡头垄断的动态博弈模型研究[J].复杂系统与复杂性科学,2013,10(2):52-58.

[5]李豪.基于合作博弈的保险公司合作利益分配研究[J].交通科技与经济,2014,16(1):72-75+111.

[6]常中阳,严惟力,李天栋.商业健康保险市场中医疗机构与保险公司关系的博弈分析[J].中国卫生资源,2014,17(2):135-137.

[7]孙武军,孙涵.巨灾保险市场的均衡影响因素分析——基于演化博弈模型的研究[J].中国经济问题,2016(2):99-111.