环境保护税征收计算模型研究

2019-06-11丁宸张苗苗

丁宸 张苗苗

一、现行单位税额分析

2017年,我国 31 个省(区、市) 相继公布了环境保护税大气污染物和水污染物的适用税额。以四川省为例,采用“平均治理成本+系数调整”的方法,在污染物平均治理成本的基础上,构建环境保护税适用税额调整系数指标体系,加权测算得出环境保护税适用税额调整系数为1.1069。据此,计算出应税大气污染物适用税额为每污染当量3.9元,应税水污染物适用税额为每污染当量2.8元。

目前来看,各省(区、市)采用的计算税额方式不尽相同,但大都远低于最优税率。参考发达国家的环境保护税征收发展阶段,我国的环境保护税征收仍处于初级阶段,目前各地区适用的税额难以弥补环境治理的成本,对于治理环境污染、改善生态环境的力度有限。因此,各地区亟需确定计算环境保护税的最优税率,通过分阶段改变税率,最后逼近最优税率,实现环境保护税制定的目的。

应税大气污染物的最优税率是指应税大气污染物的税负水平等于纳税人排污行为所造成的边际环境损失,其中的边际环境损失包括损害环境造成的社会成本。但在具体实践中,最优大气污染税税率是很难找到或难以实行的,因为它始终处在一个动态变化当中,因此在政策设计中,我们只能寻找一个折中的可行方案来代替。笔者采用成本分摊法,以四川省为例,计算出四川省适用的大气污染物最优单位税额,供有关部门决策参考。

二、最优单位税额的计算原理及方法

根据污染者付费原则,税收最低应等于治理成本,即实际治理成本=税收=单位税额×总污染当量,得出:单位税额=成本/总污染当量。这里笔者采用成本分摊法,即成本包括治理废气的投资额和废气设备的运行费用两部分,具体测算公式如下:

(1)

其中,S为废气测算的单位税额,T为治理废气的投资额,C为废气设备的运行费用,n为废气具体污染物的种类数,为废气第i种污染当量值。

下面应用该公式计算2011-2015年的测算税额值。

对五年内测算出的单位税额进行加权平均,并以此预测四川省的大气污染物每当量的最优税额。具体权重考虑到环境影响的不可逆性,对较近的年份给予较大权重,而距离较远的年份给予较小权重。

(2)

其中,M为待计算的最优单位税额,Qj代表第j年的权重,mj代表第j年的测算税额值。j=1,2,3,4,5分别代表2011,2012,2013,2014,2015。

三、大气污染物最优单位税额计算—以四川省为例

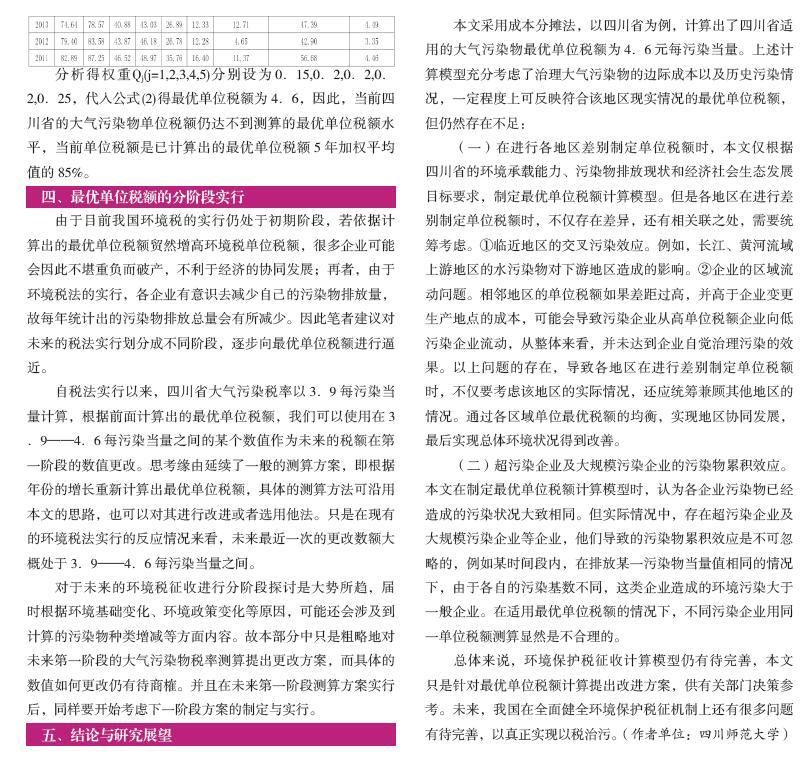

所研究的大气污染物只考虑来源于需缴纳税收的工厂的排放,故无需考虑大气污染物之间的相互影响,并假设污染物之间的转化忽略不计。由于应税大气污染物仅对每一排放口或者没有排放口的应税大气污染物,按照污染当量数从大到小排序,对前三项污染物征收环境保护税,因此废气最优税额的测算选择《中国环境统计年鉴》统计的2011—2015年污染当量排在前三项的污染物(二氧化硫、氮氧化物、烟尘)运用上述公式进行计算。其中治理废气的投资额由国家统计局给出的数据中的工业废气治理设施套数结合当年的市场单价换算得出,其他数据为直接摘录。

将数据代入成本分摊法的计算公式(1)得出2011—2015年的测算税额,得出下表。

分析得权重Qj(j=1,2,3,4,5)分别设为0.15,0.2,0.2,0.2,0.25,代入公式(2)得最优单位税额为4.6,因此,当前四川省的大气污染物单位税额仍达不到测算的最优单位税额水平,当前单位税额是已计算出的最优单位税额5年加权平均值的85%。

四、最优单位税额的分阶段实行

由于目前我国环境税的实行仍处于初期阶段,若依据计算出的最优单位税额贸然增高环境税单位税额,很多企业可能会因此不堪重负而破产,不利于经济的协同发展;再者,由于环境税法的实行,各企业有意识去减少自己的污染物排放量,故每年统计出的污染物排放总量会有所减少。因此笔者建议对未来的税法实行划分成不同阶段,逐步向最优单位税额进行逼近。

自税法实行以来,四川省大气污染税率以3.9每污染当量计算,根据前面计算出的最优单位税额,我们可以使用在3.9——4.6每污染当量之间的某个数值作为未来的税额在第一阶段的数值更改。思考缘由延续了一般的测算方案,即根据年份的增长重新计算出最优单位税额,具体的测算方法可沿用本文的思路,也可以对其进行改进或者选用他法。只是在现有的环境税法实行的反应情况来看,未来最近一次的更改数额大概处于3.9——4.6每污染当量之间。

对于未来的环境税征收进行分阶段探讨是大势所趋,届时根据环境基础变化、环境政策变化等原因,可能还会涉及到计算的污染物种类增减等方面内容。故本部分中只是粗略地对未来第一阶段的大气污染物税率测算提出更改方案,而具体的数值如何更改仍有待商榷。并且在未来第一阶段测算方案实行后,同样要开始考虑下一阶段方案的制定与实行。

五、结论与研究展望

本文采用成本分摊法,以四川省为例,计算出了四川省适用的大气污染物最优单位税额为4.6元每污染当量。上述计算模型充分考虑了治理大气污染物的边际成本以及历史污染情况,一定程度上可反映符合该地区现实情况的最优单位税额,但仍然存在不足:

(一)在进行各地区差别制定单位税额时,本文仅根据四川省的环境承载能力、污染物排放现状和经济社会生态发展目标要求,制定最优单位税额计算模型。但是各地区在进行差别制定单位税额时,不仅存在差异,还有相关联之处,需要统筹考虑。①临近地区的交叉污染效应。例如,长江、黄河流域上游地区的水污染物对下游地区造成的影响。②企业的区域流动问题。相邻地区的单位税额如果差距过高,并高于企业变更生产地点的成本,可能会导致污染企业从高单位税额企业向低污染企业流动,从整体来看,并未达到企业自觉治理污染的效果。以上问题的存在,导致各地区在进行差别制定单位税额时,不仅要考虑该地区的实际情况,还应统筹兼顾其他地区的情况。通过各区域单位最优税额的均衡,实现地区协同发展,最后实现总体环境状况得到改善。

(二)超污染企业及大规模污染企业的污染物累積效应。本文在制定最优单位税额计算模型时,认为各企业污染物已经造成的污染状况大致相同。但实际情况中,存在超污染企业及大规模污染企业等企业,他们导致的污染物累积效应是不可忽略的,例如某时间段内,在排放某一污染物当量值相同的情况下,由于各自的污染基数不同,这类企业造成的环境污染大于一般企业。在适用最优单位税额的情况下,不同污染企业用同一单位税额测算显然是不合理的。

总体来说,环境保护税征收计算模型仍有待完善,本文只是针对最优单位税额计算提出改进方案,供有关部门决策参考。未来,我国在全面健全环境保护税征机制上还有很多问题有待完善,以真正实现以税治污。(作者单位:四川师范大学)