金融发展对企业创新模式影响

2019-06-11张晨蕾

张晨蕾

根据中国高技术产业的统计数据,本文通过运用实证分析的方法探讨了金融发展对企业不同技术创新模式是如何发生作用的,并且分析了这种作用机制与企业所有权性质的关系。从实证分析的结果可以发现: 在我国,信贷市场更能够促进公司的自主创新的发展,但股票市场对公司的自主创新的发展的作用不大,而且这与公司是公有制企业还是私营企业无关;并且信贷市场对国有企业自主创新的发展的作用高于股票市场发展的作用,相反,股票市场的发展对民营企业的自主创新的发展的作用高于信贷市场发展的作用; 总体而言,我国金融展对推动国有企业的自主创新与模仿创新的作用更大。

当今社会,金融在现代经济的发展中起着举足轻重的作用。实际上,不同的国家在不同的技术发展阶段所选择的技术创新模式也会不同。对于中国这个发展中国家来说,它在进行自主创新方式的同时,模仿创新也有很大的发展。此外,因为所有制的影响,不仅有国有及国有控股企业,而且还有民营企业。因此,我们提出以下问题:不同的金融发展形势对不同的创新模式是否存在不同的作用? 对于国有企业和私营企业,它们由于所有制的不同会不会影响这种差异? 由此,本文通过研究中国高技术产业,来研究不同的金融发展条件对自主创新和模仿创新的所产生的影响,以及不同的所有权性质所产生的对此作用的影响。

一、文献回顾

在金融的发展对技术创新有何作用方面,当前主要有金融功能观和金融结构观两种观点。

當前学术界在就到底哪一种金融结构对促进技术创新的作用更大主要有以下观点:第一,把银行等金融中介当作主体的金融结构更加能够促进公司的技术创新;第二,把资本市场作为主体的金融结构更有利于促进企业的技术创新。

从当前的现有的研究文献来看,当前学者在关于金融的发展对技术创新的具体模式的影响方面的研究很少,他们主要研究对“技术创新”整体方面的影响。其实,技术创新不仅有自主创新也有模仿创新。但是,在金融发展是否对企业不同的技术创新模式影响不同以及企业的所有权性质会不会影响这种差异的研究甚少。但对这些基本问题的回答能够提高我国的技术创新的整体水平,所以进行深入的研究是很有必要的。

二、理论分析与研究假设

从技术创新具体模式这方面来说,自主创新需要企业自主研发,不仅过程繁琐,而且过程比较艰难。总的来说,自主创新就意味着较高的资金投入、较高的创新风险以及随时可能面临的现金的短缺。模仿创新则是先学习别人的创新成果、模仿进行技术创新,所以其风险相对来说也就较低。从收益这方面来说,与模仿创新相比,自主创新所获得的收益往往能够超过模仿创新。根据风险和收益相匹配这一理论来看,模仿创新的风险和收益相对来说比较低,因此,为其提供融资的资本也应该具有较低的风险特征。由于股票市场的资产定价和风险分散功能高于信贷市场,总的来说,股票市场和信贷市场分别适合给自主创新和模仿创新进行融资。根据以上分析,本文提出了第一个有待检验的假设。

H1: 股票市场的繁荣和信贷市场的繁荣分别更能够促进自主创新和模仿创新的发展。

根据信贷市场供给方面来看,四大国有银行占据着我国的大部分市场,而且由于实行公有制,在很大程度上获得国家扶持,所以国有银行更愿意给贷款国有企业。实际上,大部分的国内信贷资金都支持国有企业,非国有企业占有的份额很少,从这一点上表明了非国有制企业,特别是民营公司获得信贷融资的困难很大。所以,信贷市场发展迅速,一方面,资本会更多地流向国有企业,促进国有企业技术的创新; 另一方面,信贷资源有限,信贷资本流入国有企业的同时也使非国有企业信贷融资的发展,进而对其技术创新有消极作用。根据以上分析,本文提出了第二个有待检验的假设。

H2: 金融发展( 包括股票市场与信贷市场) 对“公有制”企业在进行技术创新方面的促进作用比对民营企业更加突出。

三、实证分析

(一)模型设定

根据本文的研究目的,可以把实证研究的基本模型设为:

innovation=a+bFinDevelop+cx+d (1)

其中: innovation用来表示高技术产业的技术创新变量,FinDevelop表示金融发展水平,一般分别是用lnstock与lncredit来表示股票市场的发展水平和信贷市场的发展水平; X设定为相关的控制变量; d表示随机的扰动项。

(二)金融发展对自主创新和模仿创新的影响

为了能够使股票市场的发展和信贷市场的发展的共线性得以消除,表1 反映了股票市场的发展和信贷市场的发展对自主创新所产生的直接影响。该结果说明: 股票市场的发展和信贷市场的发展都能够促进我国的高技术企业自主创新的发展。除此此外,从经济发展水平上来说,股票市场的发展水平上升了1% ,这使得高技术产业的自主创新水平上升了0.51% ; 但信贷市场发的展水平却上升了1%,这能够使得高技术产业的自主创新水平上升 1 .8%。所以,与股票市场的发展相比,信贷市场的发展更能够促进我国的高技术产业的自主创新的发展。

从表1里能够发现,lnRDjingfei的系数为1.342,而且在1%的显著性水平上是不等于0的。因此可以发现,R&D经费支出可以极大的促进自主创新的发展,也就是说,企业的自主创新水平与企业的R&D经费支出成正比。此外,Panel C里所得到的回归结果说明,股票市场和信贷市场的发展都能够极大的均提高企业的R&D经费支出。根据上述分析,我们得到: 金融发展能够使企业R&D经费支出得以增加从而促进其实现自主创新。

此外,和股票市场相比,信贷市场发展更有利于企业进行自主创新创新。这个结果符合我们上一步的回归结果,但是不符合我们的假设( H1) 和现有的文献研究结果。

同理我们可以发现:股票市场的发展和信贷对模仿创新都有一定的积极作用,但是相比较而言,信贷市场促进模仿创新的效果更明显,该结论与理论假设(H1)是匹配的。

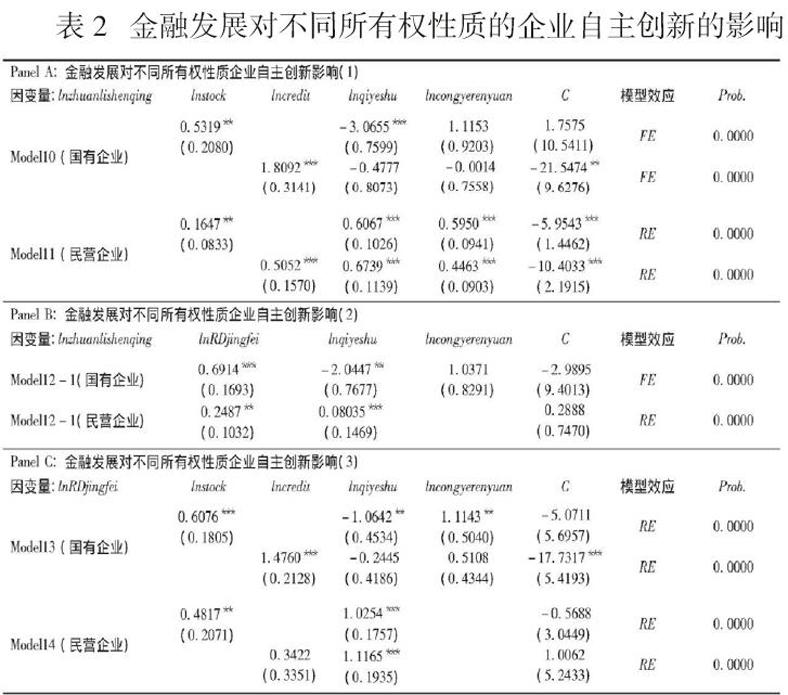

(三)金融发展对不同所有权性质的企业进行创新的影响

表2里的国有企业子样本显示:与股票市场相比,信贷市场的发展能够更大程度的促进国有企业自主创新的发展。

表2里的民营企业子样本表明,虽然从直接作用结果上来看,无论是股票市场还是信贷市场的发展都能够增强民营企业自主创新能力,但如果从具体作用机制上来看,与信贷市场的作用相比,股票市场发展更能够促进民营企业自主创新,而且也更加显著 。

除此之外,可以发现:与民营企业而相比,股票市场和信贷市场的繁荣对国有企业的自主技术创新的作用更大。此结果完全符合本文假设( H2)。这表明,当前,我国的融资体制对不同的所有权性质的公司,我国的融资体制存在差异,而且信贷市场利于国有企业融资。

同理我们发现:对国有企业来说,无论哪种形式的模仿创新,金融发展可以促进其发展,而且信贷市场的促进作用大于股票市场的促进作用。信贷市场的发展在一定程度上更能促进民营企业对新的技术的引进和吸收,但金融发展对民营企业在引进技术和吸收改造不能起到积极作用。上述分析的结果符合了假设(H1)。

另外,国有企业和民营企业上述分析说明:与民营企业相比,股票市场和信贷市场的繁荣都更能促进“公有制企业”的模仿创新,该和假设(H2)相符合 。

四、研究结论

根据本文上述分析,我们能够得到以下研究结论。

(1)从整体上来说,股票市场和信贷市场的繁荣对企业的实现自主创新都有一定的促进作用,而且信贷市场在这方面更加突出,此这种促进作用也不会受到企业所有权方面的影响。

(2)从内在机制这方面来说,信贷市场和股票市场分别对国有企业和民营企业的自主创新的作用更大,而且都是通过增加企业的R&D经费来实现的。(作者单位:湖北经济学院)