如何让氢能既清洁又经济

2019-06-11符冠云熊华文

符冠云 熊华文

作为能源密度高、清洁、零碳、灵活的能源载体,氢能的应用场景非常广阔。氢燃料电池汽车是氢能的重要下游应用领域,但这只是众多应用领域中的一部分。在工业领域,氢能可成为钢铁、合成氨等传统工业行业深度脱碳的重要技术路径,例如氢能炼钢技术可以替代大量焦炭;在建筑领域,家用小型氢燃料电池设备通过热电联产,系统效率可达90%。除此之外,氢能还可以扮演储能、跨能源品种耦合等角色,以电解水制氢技术为纽带,通过“电-氢-储-电”(电能到电能:用电网多余电力进行电解水制氢,氢气再通过氢燃料电池发电)、“电-氢-气”(电能到燃气:电解水制氢,氢气直接掺入天然气管网,或者合成甲烷混入天然气管网)、“电-氢-车”(电能到燃料:电解水制氢,氢气加注到车载储氢容器,通过燃料电池驱动汽车)等转换,为整个能源系统带来颠覆性变革。

图1:典型国家氢能发展战略

氢能已得到全球多个国家和地区的广泛关注。美国能源部提出“大规模融合氢能”的能源系统概念,德国、法国、韩国等国家陆续发布氢能发展计划,日本提出建设“氢能社会”、将氢能上升为国家重大战略之一,早在2017年12月就出台《氢能源基本战略》,旨在全球率先实现“氢社会”,以实现低碳社会发展目标和寻求日本经济新的增长点。韩国政府将氢能作为三大战略投资重点之一,于2019年1月发布了“氢能经济发展路线图”,明确了面向2040年的氢能发展目标、战略及重点任务。这些国家都已认识到氢能在未来能源系统乃至社会系统中的地位和作用,竞相开始抢占产业链各个环节的技术制高点,力争使本国在此轮氢能变革中占得先机。

2018年以来,在技术、资本、舆论等多方面因素助推之下,在中国沉寂多年的氢能产业重新走入公众视野。氢燃料电池汽车、家用氢燃料电池、移动式应急保障电源等领域涌现出的商业案例,极大地扩展了氢能产业未来发展的想象空间,引发政府、产业、资本的强烈关注。数十个城市出台了氢能产业发展规划或政策,各地氢能产业园建设如火如荼,规划投资总额屡创新高,产业图谱几乎每周都被更新。

氢能有望成为未来中国能源体系的重要组成部分,巨大需求前景引发了市场的巨大反响,成为新的产业风口。“以何种方式来制取氢气”是不可回避的关键问题。从中国实际出发,氢能大规模发展必须立足于清洁制氢,长远且慎重地规划和布局氢能产业,避免传统制氢产业“一拥而上”,造成新的环境问题。

全生命周期清洁制氢:氢能产业发展的必由之路

制氢是氢能产业发展的基础。氢气来源多样,可以由煤炭、天然气等化石能源制成,也可以由电解水来生产,还可以是石化、化工等工艺的副产品。

煤制氢虽然技术成熟、成本低廉,但短期内难以实现清洁低碳。煤制氢需要将煤炭制成合成气、再将气体组分分离提纯,最终获得氢气,过程中需要消耗大量煤炭,并造成环境污染和碳排放。平均而言,生产1吨氢气需要消耗煤炭约6吨-8吨,排放15吨-20吨的二氧化碳,此外还会产生大量高盐废水及工业废渣。

电解水制氢虽然在制氢环节清洁,但中国近70%的电力来自煤炭,用煤电来电解水制氢(下称“煤电制氢”),高消耗、高污染、高排放等“三高”问题将更为严重。从全生命周期角度测算,煤电制氢的能耗、碳排放比煤制氢更高。能效方面,生产1吨氢气,电解水制氢需消耗5万-6万度电,“电-氢”系统能效约为65%-75%;但如果使用的电力来自于燃煤发电,用当前发电煤耗测算,“煤-电-氢”系统效率下降至30%以下。碳排放方面,煤电制氢生产1吨氢气需要排放二氧化碳30吨甚至更高,是煤制氢的2倍-3倍。

煤化工副产氢具有一定开发潜力,但副产出来的氢气背负了间接“碳排放债”。炼焦等煤化工生产过程虽然会有氢气作为副产品,但在副产氢气的同时也不可避免地副产了大量一氧化碳(约占焦炉煤气的30%-40%),最终这些一氧化碳要经过燃烧等方式转化为二氧化碳,因此煤化工副产氢与二氧化碳可谓同根同源,生产出来的氢气会间接背负“碳排放债”。

而且,中国大部分传统煤化工产品都已出现供大于求,如果政策上鼓励开发煤化工副产氢,不排除企业“主副颠倒”、竞相提高煤化工产品产量,造成更为严重的产能过剩问题。

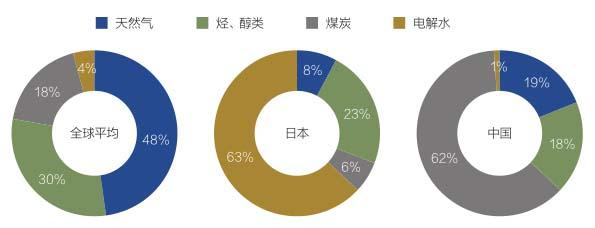

当前,中国氢气主要来自化石能源,氢源结构远远落后于发达国家、甚至全球平均水平。根据中国氢能标准化技术委员会提供数据,2016年中国氢气产量约为2100万吨,其中煤制氢占62%、天然气占19%,电解水制氢仅占1%。而从全球平均水平看,氢气48%来自天然气、30%来自醇类重整、18%来自焦炉煤气。在氢能强国日本,本国氢气产能中电解水制氢占63%、天然气重整占8%、焦炉煤气占6%。相比之下,中国氢气主要来自煤炭,“清洁度”不够。

不改变当前以煤为主的氢源结构,发展氢能实现中国能源绿色低碳转型的方法无异于南辕北辙。按照2016年中国氢源结构,2050年实现1亿吨氢气的终端应用,需要消耗煤炭、天然气等化石能源超过5亿吨标准煤,排放二氧化碳接近12亿-18亿吨,氢能产业反而会成为最大的耗能和碳排放领域。

传统制氢格局下的氢能经济还可能造成“生产地污染、消费地清洁”的结果,进而加剧区域间的不公平现象。氢能无论是作为燃料直接燃烧,还是通过燃料电池转化成电力,都可以实现零污染、零排放。但是,如果氢气来自于煤炭、煤电等传统制氢工艺,相当于“生产地污染、消费地清洁”。再加上中国煤炭、煤電等资源大多分布于中西部相对欠发达地区,生态系统比较脆弱、环境承载能力有限,让这些地区发展传统制氢项目去支持发达地区清洁化、低碳化进程,可能会进一步加剧区域间不公平现象。

图2:全球、日本和中国氢源结构对比

但是,与之形成鲜明对比的是,中国煤炭企业对氢能表示出极大兴趣,力图将煤制氢作为转型发展的重要途径。截至2019年3月,已经有多家大型煤炭企业陆续宣布了煤制氢发展规划或项目。一些专家提出了“煤制氢将担纲氢能发展大任”、“煤的最佳应用方式就是制氢”等观点,甚至有不少人认为,煤制氢是中国发展氢能经济的重大优势之一。

对此,我们认为,清洁氢气应具有全生命周期绿色低碳的特点,需要从全生命周期的角度,对不同制氢工艺进行能耗、污染物排放和碳排放评测,找出其中哪些是“李逵”、哪些是“李鬼”,哪些是“看上去很美”、哪些是“披着羊皮的狼”。

清洁化与经济性的两难困境

中国清洁氢气资源非常可观,可以支撑近中期氢能经济发展。可再生能源制氢方面,2017年中国“弃水、弃风、弃光”总量超过1000亿千瓦时,如果全部用来电解水制氢,可生产清洁氢气接近200万吨。工业副产氢方面,氯碱工业生产1吨烧碱会副产280立方米左右氢气,丙烷脱氢生产1吨丙烯会副产425立方米左右氢气,再加上即将上马的一批乙烷裂解项目,合计副产氢资源量超过100万吨。可再生能源制氢和工业副产氢,二者合计能够提供超过300万吨的清洁氢气,足以满足近中期氢能经济发展需要。

然而,清洁氢气的推广面临着市场竞争力不足这座“大山”。参考2018年各类制氢原料(能源)平均价格,笔者比较了不同制氢工艺的制氢成本。煤炭价格为550元/吨时,煤制氢成本为9元-11元/公斤;天然气价格为3.5元/立方米时,天然气制氢成本为20元-24元/公斤;甲醇价格为3000元/吨时,甲醇制氢成本为23元-25元/公斤;电力价格为0.6元/kWh时,电解水制氢成本为40元-50元/公斤。工业副产氢平均成本虽然只有12元-18元/公斤,但下游用户还需要将氢气从相关企业运输到本企业,需要支付储运成本甚至比氢气生产成本还高。例如上海某加氢站购买的氯碱厂副产氢,出厂价格仅为20元/公斤,但经过储运抵达加氢站,最终价格已超过50元/公斤。可见,在当前价格水平之下,清洁氢气不具备市场竞争力。

如何破解

破解制氢清洁化与经济性的两难困境,需要从两端发力。一方面,把清洁制氢放在中国氢能产业总体发展战略规划的首要位置,通过体制机制创新来“降成本”;另一方面,对于传统制氢方式,采用行政约束和市场引导的方法,提高环境成本,促使其集约化、低碳化和清洁化发展。具体可从以下五个方面着手。

首先,要为不同氢源“正名”。即根据不同制氢工艺在全生命周期的能耗、污染物排放和碳排放情况,定义“灰氢”、“蓝氢”和“绿氢”。根据笔者测算分析,没有CCS(碳捕获和封存技术)装置的煤制氢、天然气制氢、甲醇制氢等传统制氢工艺,应属于“灰氢”范畴;传统制氢工艺加上CCS装置、煤化工副产氢等制氢工艺,可归为“蓝氢”范畴;可再生能源制氢、无工艺碳排放的工业副产氢等制氢工艺,可归为“绿氢”范畴。

其次,制定清洁制氢发展路线图,明确不同技术条件和时间阶段的发展重点。近中期,应重点开发“绿氢”,在确保资源供应和氢气需求相衔接条件下,优先利用工业副产氢,鼓励在“弃电”现象严重地区建设现场制氢项目,实现清洁制氢、副产品高值化利用和提升可再生能源消纳的“三赢”。鼓励光解制氢、生物制氢等新技术的研发,为远期清洁制氢发展做好技术储备。

图3:不同制氢工艺的氢气生产成本对比

第三,鼓励体制机制和商业模式创新,为清洁制氢“降成本”,提高市场竞争力。以可再生能源电解水制氢为例,由于其具有迅速启停、副产高纯氧气等特点,如果能与清洁能源消纳、峰谷电价、电力需求侧管理等政策机制相对接,可以实现“降成本”。按照年利用3000小时、平均工业用电价格0.6元/kWh计算,电解水制氢成本在4.5元/m3左右。如果能够在电网波谷期间生产并享受0.3元/kWh左右的谷电价,制氢成本可下降至2.6元/m3左右。再将副产的高纯度氧气进行回收并销售,按照医用氧气市场售价计算,制氢成本还能再下降0.5元/m3左右。最后核算成本可以下降到2.1元/m3,初步具备了与传统制氢竞争的能力。再加上一些地区为提高可再生能源消纳,出台了更为优惠的电价、免容量费、调峰补偿电价等政策,都将有利于成本的进一步降低。

第四,以碳排放为约束条件,推动传统制氢的环境成本内部化,实现低碳化、清洁化发展。中国已承诺“2030年实现碳排放达峰”,未来全社会碳排放约束将进一步强化。若强制传统制氢工艺采用CCS技术,生产1立方米氢气,煤制氢、天然气制氢和甲醇制氢的成本将分别提高1.3元、0.6元和0.7元,其竞争力将被大大削弱。如果将制氢项目纳入碳交易范畴,传统制氢工艺的成本也会出现一些变动。根据目前全国不同地区碳交易价格,我们分别测算了碳交易对于传统制氢工艺的成本影响,结果显示,在50元/吨二氧化碳、100元/吨二氧化碳和200元/吨二氧化碳的价格条件下,煤制氢成本将分别上升0.09元/立方米、0.18元/立方米和0.36元/立方米;天然气制氢成本将分别上升0.05元/立方米、0.09元/立方米和0.17元/立方米;甲醇制氢成本将分别上升0.04元/立方米、0.08元/立方米和0.16元/立方米。可见,在不同的碳约束条件下,传统制氢成本将有所提高,清洁制氢竞争力将得到间接提升。

第五,强化能源、环境和排放监管,引导既有传统制氢项目高质量发展。现阶段应避免传统制氢项目盲目扩张,在污染物处理和CCS等脱碳技术取得市场化突破之前,不宜大规模部署煤制氢、煤电制氢等高碳制氢项目。应落实能源消费总量控制、煤炭消费总量控制等政策措施,从源头上避免传统制氢工艺的“一拥而上”。鼓励既有传统制氢项目采取多联产等模式,与盐化工、废弃物综合利用等产业相对接,提升废水、废渣處理水平,实现资源综合利用和循环利用的经济效益。

(作者符冠云为中国宏观经济研究院能源研究所助理研究员,熊华文为中国宏观经济研究院能源研究所副主任、副研究员;编辑:施智梁)