高管薪酬差距与研发投入强度

——基于信息技术行业上市公司的经验研究

2019-06-11牛秀丽吕彩萍

牛秀丽,吕彩萍

(广州大学 经济与统计学院,广东 广州 510006)

当前,我国正着力于建设成世界性科技创新强国,科技发展对国民经济增长的贡献程度逐步提升。2016年,我国《创新驱动发展战略纲要》发布,纲要中提出了中国要逐步实现跨入世界科技创新强国行列的战略发展目标,确立了科技创新在我国的重要战略地位。国家创新战略的实施离不开企业的创新发展,尤其是信息技术这类高科技企业,以知识生产力为主导,由科学技术因素形成其核心价值,能否创造出具有先进性的技术成果,并将其转化为经济效益,是关系到企业、行业乃至整个国民经济的关键性问题。企业想要创新增效,充足的研发投入必不可少,管理层是R&D投入强度的决策者,其责任履行又受到薪酬水平影响。如何鼓励高管团队加大企业研发力度、提高企业科技创新能力是关系到信息技术类企业实现持续发展、提高核心竞争力的重要内容。鉴于此,本文以信息技术行业的A股上市公司为实证样本,分析讨论高管薪酬差距与R&D投入强度的相关性及其影响因素,拓宽以往研究的理论边界,以期能对制定更加合理有效的薪酬激励制度提出可行性建议,推动企业不断加大研发投入,提高科技创新水平。

一、文献综述与研究假设

(一)文献综述

国外关于高管薪酬差距对R&D作用方面的研究文献较多,但是并未形成统一的结论。Lazear等的锦标赛理论为该方面的研究分析奠定了理论基础,观点认为内部薪酬差距拉大有利于提高决策层的工作热情和积极性,发挥激励功效,而这种激励会使高管层愿意承担与高收益相伴的高风险,进而推动管理层加大企业的研发投入[1]。Cheng以美国福布斯五百强企业作为样本,考查对于防止高管出于机会主义动机而减少企业R&D的情况,企业所制定的薪酬激励方案的有效性,研究表明企业高管薪酬对R&D投入存在正向影响[2]。Kini等也认为较大的高管薪酬差距会提高决策层承担高风险的意愿,表现为高管们提高R&D投入强度,符合锦标赛理论[3]。

相对锦标赛理论,行为理论侧重于高层管理员间的公平与交流协作,缩小高管薪酬差距,降低高管层资金竞争强度,有利于增强团队的交流合作的积极性,从而提高团队决策质量,有利于公司收益增长。当薪酬差距拉大时,高管成员会感到不满,并且觉得个人利益被剥削,更容易质疑公司的绩效分配机制,对与企业高收益相伴的高风险项目也会采取消极回避的态度;同时薪酬差距会限制团队处理信息技能,降低团队所作决策的质量水平。Fredrickson等认为高管精英会更关注与同级成员的薪酬比较情况,如若团队中的薪酬差距拉大,就会使得较低者有所不满,带来较大的心理落差,妨碍高管团队的共同协作,并对所作决策的质量带来重大影响[4]。Hambrick等探讨后认为科技创新水平更高的企业中,内部薪酬差距对企业收益的负相关性会更强,若高管成员间薪酬差距拉大,则高管层间的合作性会消失[5]。

随着科技战略地位的提高,国家愈发重视企业对R&D的投入程度,国内相关研讨也越来越多。皮永华等以产业角度来探讨高管薪酬对R&D的程度作用。研究反映,在通讯航空医药等高科上市公司中,高管层的薪酬与R&D存在更高的相关系数[6]。张宗益等以2006年高新技术上市公司横截面数据为样本,发现高管层的平均年薪对R&D的强度有明显正向影响,而国有控股性质因素与R&D呈负相关的关系[7]。陈胜蓝研究分析了2007—2008年信息技术行业企业数据,发现公司R&D强度与高管激励之间呈正向关系,而且公司更倾向于奖励主要的高管团队而不是公司的首席执行官[8]。上述文献主要都存在研究样本量较小、研究期限短的特点,实证结果可能会有所偏差。鲁桐等以2006—2010年的上市公司数据为研究样本,考查了各行业中激励机制对R&D强度的作用,结果显示,不考虑行业变量时,公司激励机制因素与R&D的相关性非常显著,而且对资本以及技术密集型行业来说,薪酬激励较高利于企业相关研发创新活动的进行[9]。陆翠丽认为内部薪酬差距越大,企业越倾向于加大研发投入,且高科技行业比非高科技行业的高管薪酬差距更能促进研发投入,符合锦标赛理论[10]。

另一方面,刘振等发现薪酬激励对R&D投入会产生负面的作用,降低企业的研发投入程度[11]。冉秋红等基于行为理论视角,以非金融类上市公司作为样本,实证研究发现薪酬差距会降价R&D强度,两者呈负相关性;而产品市场竞争程度HHI会强化此负向影响,HHI越高,企业成本和收益的不确定会使企业迎来更大的倒闭风险,内部高管团队会增强风险规避意识并加强保险措施,决策者会减少对高风险活动的投入,从而公司降低对投资活动的投入总额,进一步降低R&D水平[12]。康华等的实证研究表明内部高管晋升激励和R&D强度呈负相关的关系,结果表明,锦标赛理论在奉行“个人主义”的美国企业中有效,在推行“集体平均主义”的中国创业板公司中未必有效,文化差异是造成上述差异的一个主要原因[13]。

目前国内外有关研究文献主要聚焦于薪酬内部差距对企业绩效的影响领域,从内部薪酬差距角度研究R&D的起点较晚且研究较少。目前学者们针对内部薪酬差距对R&D影响的相关研究结论并未统一,主要体现为锦标赛理论与行为理论的辩论。另外,已有的文献中涉及企业的内部及外部环境对薪酬差距与R&D之间关系的进一步调节作用的实证研究较少。因此,本文拟将外部的产品市场竞争程度及内部的企业股权性质两个因素归入课题研究范畴,对内部薪酬差距与R&D的相关性问题进行更加深入的研究。

(二) 研究假设

R&D投入作为公司的重要投资活动,具有风险高、收益周期长等特点,需要高管团队精诚合作、共同商议作出正确决策且共担风险。行为理论认为内部薪酬差距拉大会对高管团队之间的协作带来负面影响。一是薪酬作为直观的工作能力衡量标准,当薪酬差距拉大时,在与同级高管的比较中薪酬较低的高管会产生心理落差,滋生不满情绪,这种情绪转移了高管对团队目标的关注,影响高管间相互合作的积极性,导致信息交流沟通不足,降低团队决策的效率甚至会阻碍项目的实施进展。二是高管会由此感觉企业收益分配机制不合理,产生被剥削的感觉,个人所得与付出不成正比,不愿再承担与较低的个人收益相伴的高风险,从而转持保守态度,减少企业对高风险活动投入,降低R&D水平。由此,提出假设。

H1:高管内部薪酬差距与R&D投入强度负相关。

周铭山等认为国企高管并非典型经理人,在个人提升空间上更注重仕途发展,政治晋升激励在国企中占据重要地位[14]。国企高管的任期一般仅为三四年,为提升在职政绩,国企高管很可能更注重业绩稳定和短期效益。研发活动具有成本高、周期长、风险高的特点,研发一旦失败,会对高管个人仕途发展产生重大影响。因而国企高管为追求业绩的稳定会减少R&D的投入。基于上述原因,相对于非国有企业来说,国企中研发活动将更多受到高管政治目标而非货币薪酬的影响,且国企中同级别官员的工资水平会比较接近,薪酬差距造成的影响会相对更加减弱。在非国有企业中,薪酬则是更纯粹的衡量标准,薪酬的多寡是能力和业绩的直接体现。因此非国企高管会更注重个人的薪资水平与同级成员间的差距,高管决策行为受到内部薪酬差距的影响较大。当高管间薪酬差距拉大,较低者会感到不满。这种心理落差,不利于团队协作,会阻碍企业创新研发战略的制定和实施,降低企业R&D强度。因而,提出以下假设。

H2:在国有企业,内部薪酬差距对R&D投入的负向作用较小。

外部环境因素也会影响内部薪酬差距对研发投入的作用力度。赫芬达尔指数HHI越低,市场集中程度越低,行业竞争程度越激烈,产品利润率随之降低,行业内企业面临更大的倒闭风险。面对复杂多变的市场环境,公司的重大活动决策更加依赖高管团队通过充分有效的沟通、信息共享来进行准确合理地判断,加大企业的内部薪酬差距会导致高管间的合作意愿进一步下降,阻碍团队进行信息共享与协作,削弱了团队共担风险的积极性,从而减少高风险项目的投入。另一方面,在市场竞争激烈时期,进行研发等投资活动会加剧公司经营风险。公司收入和成本的不确定性使高管面临的破产风险加大。由薪酬差距引起的风险承担意愿进一步下降,从而公司会倾向于减少高风险项目的投资总额,降低企业经营风险及个人破产风险,导致R&D投入强度降低。因此,当市场竞争激烈时,公司加大内部薪酬差距导致的对R&D的负作用会有所加剧。基于上述分析,提出假设。

H3:激烈的市场竞争程度加大内部薪酬差距对R&D的负向作用。

二、研究设计

(一)因变量

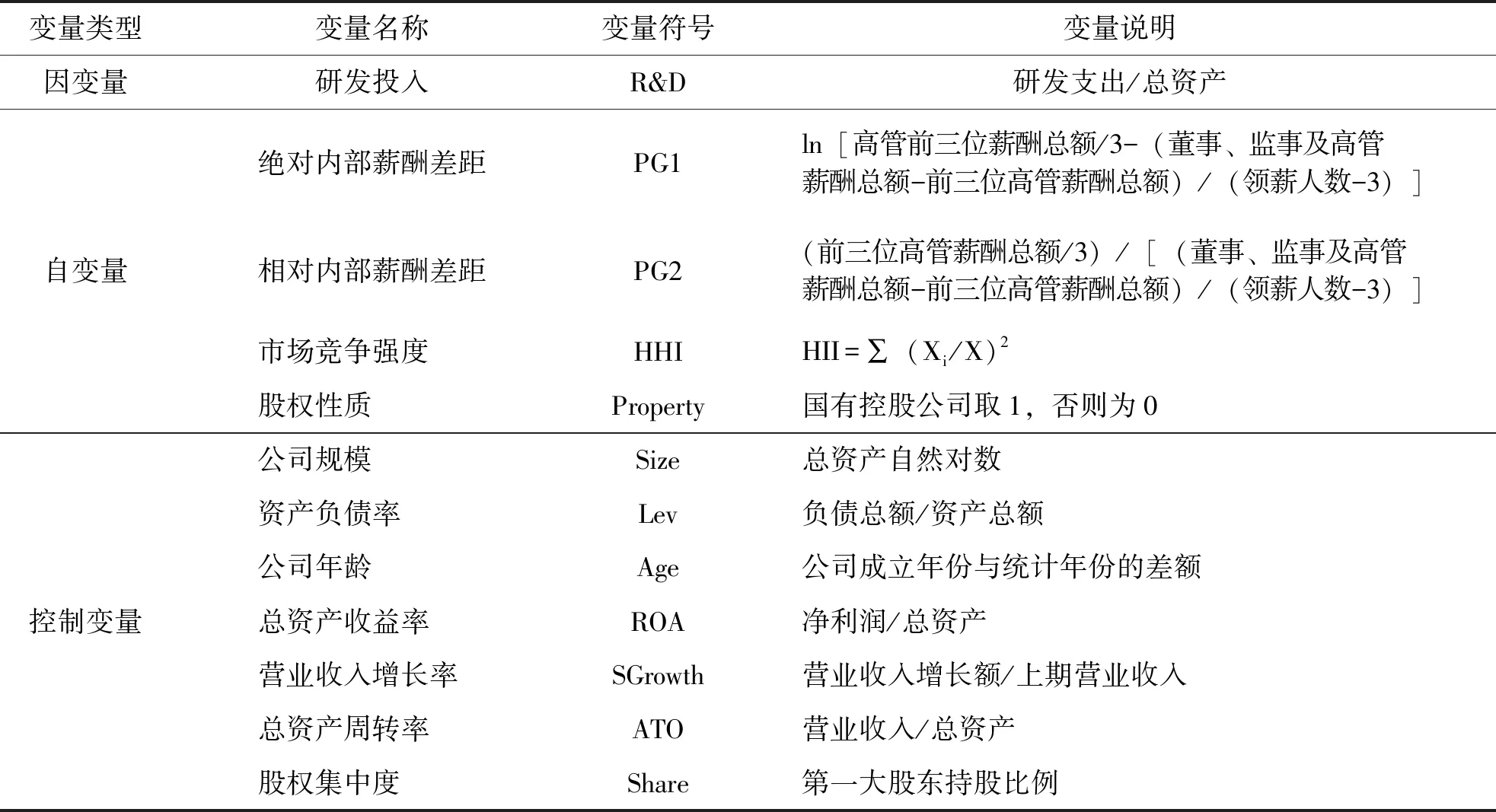

研发投入是衡量企业对科技创新注重程度及创新投入水平的关键指标。本文以研发投入强度R&D为因变量。刘运国等认为,R&D强度的衡量指标主要有三种,分别是R&D/Asset、R&D/Income、R&D/企业市场价值[15]。在我国,由于企业市场价值很难得到准确有效的计算,而且以往的实证文献表明,公司的收入,特别是应计收入多被盈余操纵。因此,本文选择研发投入与企业Asset比值来衡量研发投入强度,该衡量方式在我国的客观环境下更具有客观性,能够减少研究噪音,使得文章的结论更加真实可信。

(二)自变量

1.内部薪酬差距

本文的企业高管主要界定为总经理(CEO)、副总经理、CFO及上市公司的董事会秘书等,以上人员在企业内部担任重要职务,负责公司经营管理及决策,对企业经营发展有重大影响。高管薪酬主要由短期薪酬与长期股权薪酬组成。由于我国上市公司中高管的持股比例较低,且长期股权价值难以准确衡量,而短期薪酬作为总体薪酬的主要组成部分,更加直观而富有吸引力,激励作用明显且数据可靠,因此本文在计算薪酬差距时仅考虑短期薪酬。

具体来说,内部薪酬差距以核心高管与非核心高管这两个层级的薪酬差距来衡量。关于核心高管的界定,国外的研究一般仅指CEO。我国上市公司年报中仅要求披露“金额最高的前三名高级管理人员薪酬总额”,并没有单独的CEO(或总经理)的薪酬数据。因此我们可行的做法是将金额最高的前三名高级管理人员作为核心高管,而其余高管则作为非核心高管,考察二者的薪酬差距。

对于薪酬差距的衡量可采取绝对差距(即两者薪酬差距的自然对数)和相对差距(即两者薪酬的比值)两种方法[5]。基于稳健性考虑,参照张正堂等[16],陈辉等[17]文献的做法,同时采用内部薪酬绝对差距与相对差距两个指标来衡量高管内部薪酬差距。绝对薪酬差距PAYGAP1以两级平均薪酬差额的自然对数来表示,相对薪酬差距PAYGAP2以两级平均薪酬的比值表示,数值越大,高管间的内部薪酬差距越大。具体计算公式如下。

PAYGAP1=ln[前三位高管薪酬总额/3-(董事、监事及高管薪酬总额-前三位高管薪酬总额)/(领薪人数-3)]

(1)

PAYGAP2=(前三位高管薪酬总额/3)/[(董事、监事及高管薪酬总额-前三位高管薪酬总额)/(领薪人数-3)]

(2)

2.市场竞争强度

现有的研究文献计算市场竞争程度时较多采用赫芬达尔指数(HHI指数)来度量。本文借鉴邢立全和陈汉文的方法,用行业内各公司的营业收入占行业总收入比重的平方和来衡量HHI[17],计算公式为:

HHI=∑(Xi/X)2

(3)

其中X=∑Xi,Xi是企业i的营业总收入。本文根据证监会行业分类对信息技术行业细分为四个行业,分别是通信及相关设备制造业、计算机及相关设备制造业、通信服务业和计算机应用服务业来计算HHI值。四个细分行业2014—2016年的HHI值计算结果如表1所示。

HHI指数是一个反向指标,与市场竞争水平呈负相关。当市场企业的数量不变,赫芬达尔指数越小或趋向0,市场集中程度越低,而市场竞争程度越激烈。

3.股权性质

在对内部薪酬差距与研发投入进行相关性研究的基础上,加入股权性质变量Property,探讨股权性质不同是否会对两者相关性水平有所影响。若样本为国有控股公司则取1,非国有控股公司取0。

表1 细分行业HHI值

(三)控制变量

高管薪酬受治理层面要素的影响,因此采用以下指标作为控制变量:(1)公司规模SIZE,采用总资产自然对数来进行衡量;(2)资产负债率Lev,等于负债总额与资产总额的比率;(3)公司的年龄Age,等于公司成立年份与统计年份的差额;(4)企业经营业绩,以ROA为指标;(5)营业收入增长率SGrowth,以收入的增长来反映企业的发展能力;(6)总资产周转率ATO;(7)股权集中度Share,以第一大股东的持股比例当作衡量标准。本文变量解释如表2所示。

表2 变量说明

(四)研究模型

为考察内部薪酬差距对企业R&D的作用,检验两者之间的关系,本文建立如下两个模型。

R&D=β0+β1PG1+β2Size+β3Lev+β4Age+β5ROA+β6SGrowth+β7ATO+β8Share+ε

(4)

R&D=β0+β1PG2+β2Size+β3Lev+β4Age+β5ROA+β6SGrowth+β7ATO+β8Share+ε

(5)

为检验上述提出的假设2,研究不同股权性质的企业中内部薪酬差距对R&D影响程度的差异,加入股权性质变量Property及其与内部薪酬差距的交乘项PG×Property,构建以下模型。

R&D=β0+β1PG1+β2Property+β3PG1×Property+β4Size+β5Lev+β6Age+β7ROA+β8SGrowth+β9ATO+β10Share+ε

(6)

R&D=β0+β1PG2+β2Property+β3PG1×Property+β4Size+β5Lev+β6Age+β7ROA+β8SGrowth+β9ATO+β10Share+ε

(7)

另外,在市场竞争强度对内部薪酬差距与R&D关系的作用程度研究中,加入市场竞争变量HHI及内部薪酬差距与HHI交乘项,即PG×HHI,建立模型(8)、(9)如下。

R&D=β0+β1PG1+β2HHI+β3PG1×HHI+β4Size+β5Lev+β6Age+β7ROA+β8SGrowth+β9ATO+β10Share+ε

(8)

R&D=β0+β1PG2+β2HHI+β3PG2×HHI+β4Size+β5Lev+β6Age+β7ROA+β8SGrowth+β9ATO+β10Share+ε

(9)

三、实证检验

(一) 数据来源与样本选择

本文选取信息技术行业沪深A股上市公司作初始样本,截取2014—2016年数据,对样本作以下处理:(1)剔除ST和*ST的公司;(2)剔除数据不全及数据有异常的样本;(3)剔除近三年上市公司,获得了实证企业样本共223个。主要数据从CSMAR数据库获取,其中研发投入信息来自企业年报,数据通过STATA12来处理。

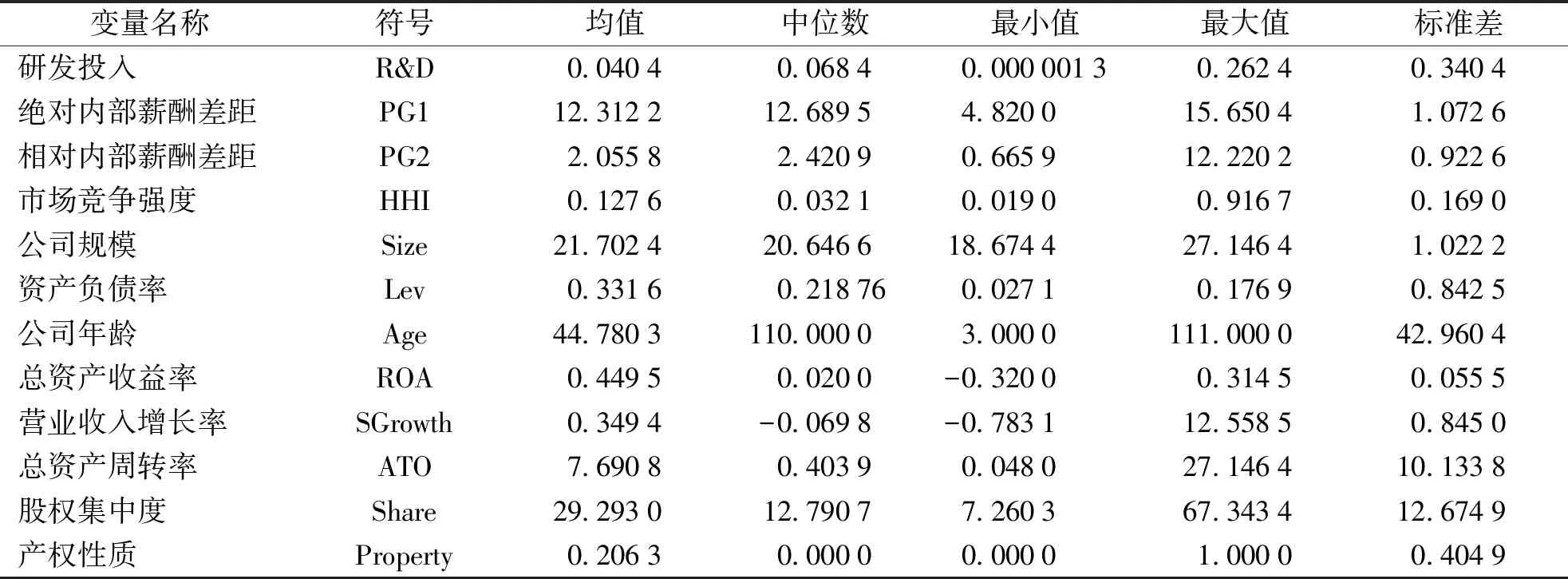

(二) 样本描述性分析

表3中描述性统计结果显示,信息技术企业的R&D水平较高,均值达到4.04%,最大值为26.24%,最小的企业研发投入几乎为零,同行业里公司间的R&D强度差异大。而绝对与相对内部薪酬差距,其最大与最小值差额比较大,薪酬差距比较悬殊。另外,HHI指数均值显示0.127 6,最小值和最大值分别是0.019 0和0.916 7,不同的细分行业中企业面对的竞争水平差别大。信息技术行业中国有控股企业大概占20.6%,其余大部分为民营企业。公司间规模差距比较小,但以ROA为衡量指标的企业绩效差距则比较大,最小值为负数,最大数达到31.45%。

表3 主要变量描述性统计结果

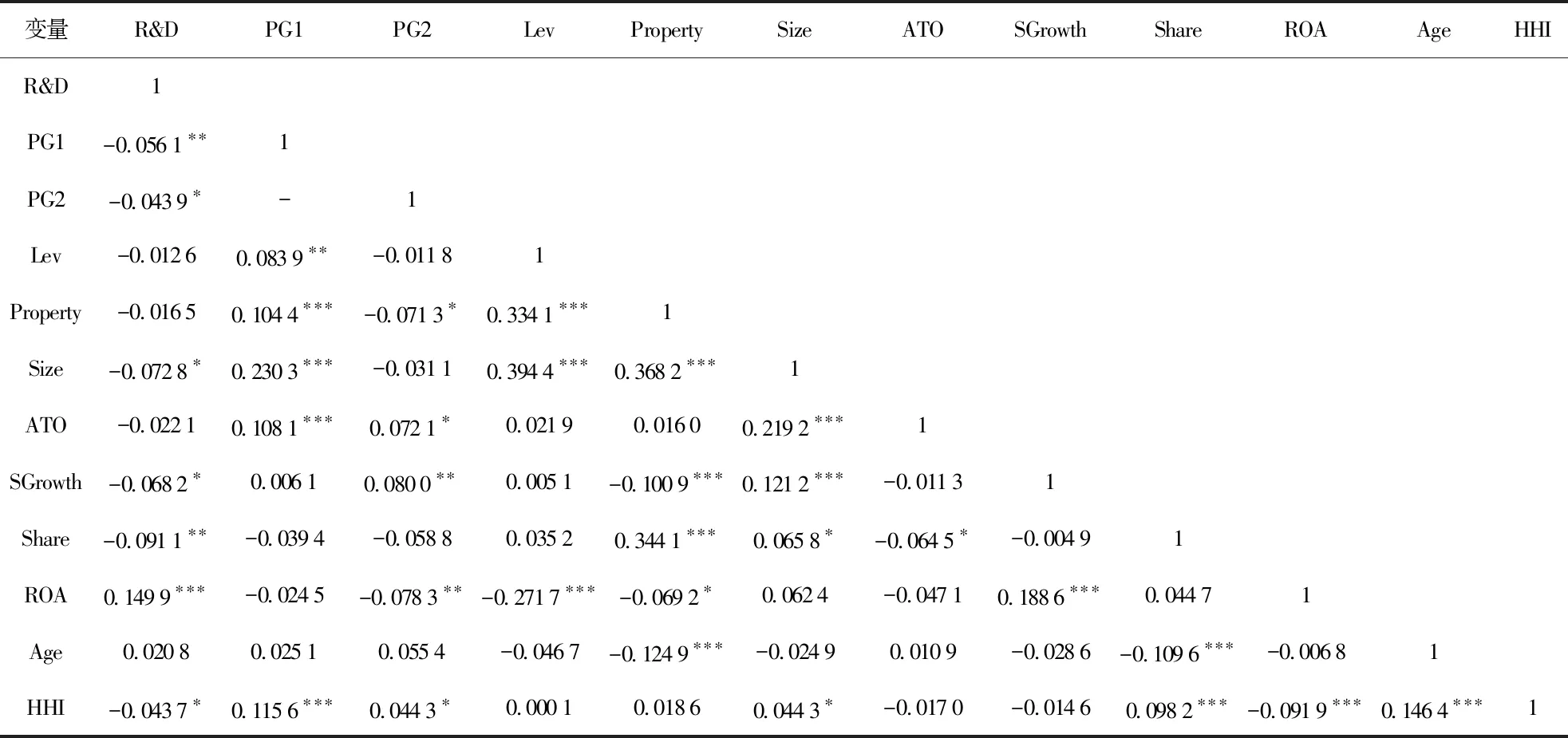

(三)相关性分析

以下对设定的变量作Pearson相关性检验。表4中数据反映,R&D与内部薪酬差距相关系数都为负,其中绝对薪酬差距与R&D强度在显著性水平5%下显示为负相关的关系,说明当内部薪酬差距拉大时,R&D强度会降低。另外,企业规模及收入增长率都在10%的显著性水平上与研发投入强度负相关;总资产收益率在1%的水平下正相关,说明企业加大研发投入一定程度上会提高绩效,增加收益。

表4 Pearson相关系数

注:***、**、*分别表示在1%、5%、10%的水平下显著

(四)多元回归分析

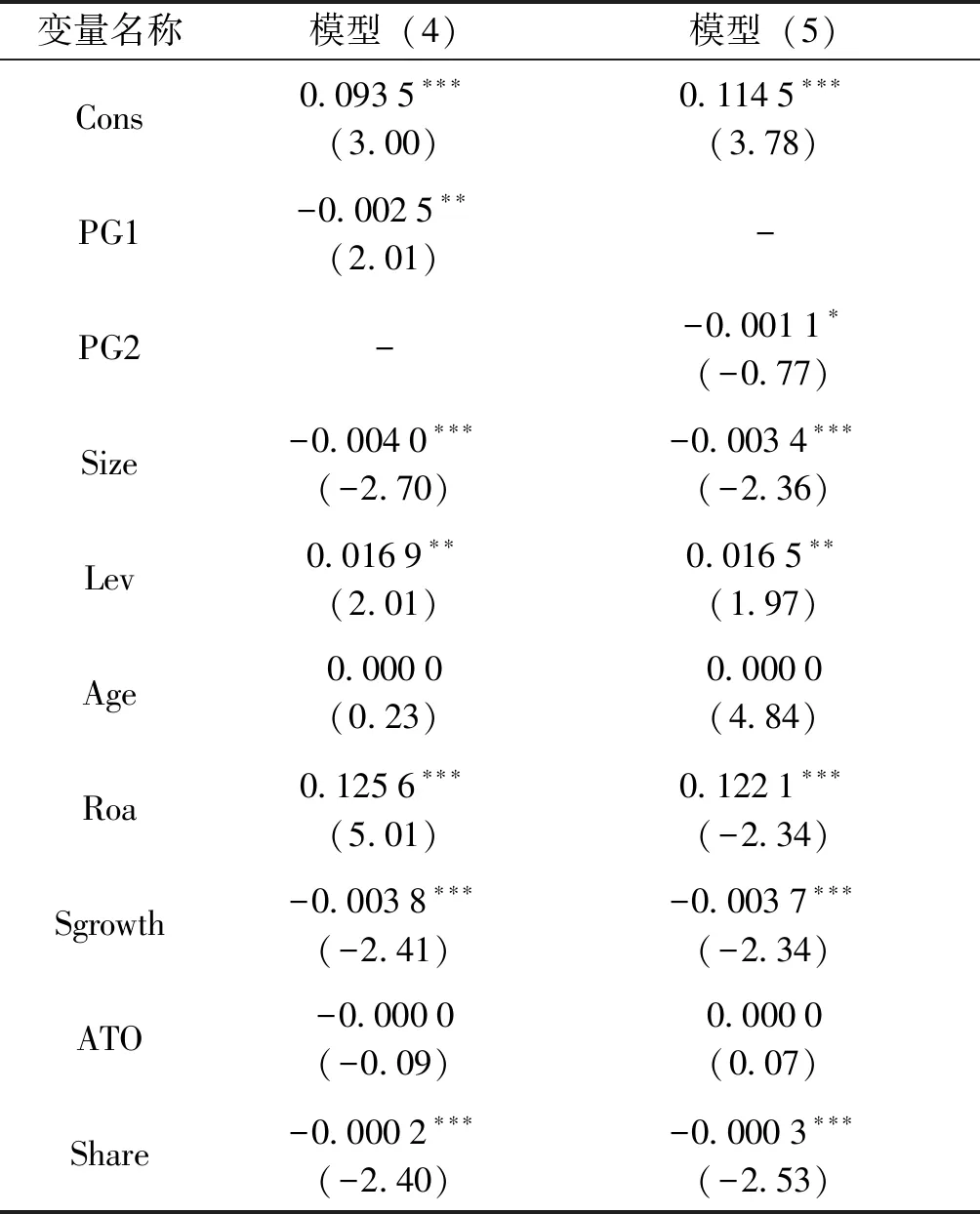

1.用模型(4)(5)进行数据回归,考察内部薪酬差距和R&D的关系,回归结果整理为表5。其中第一、二列是绝对和相对内部薪酬差距分别作为自变量与R&D的回归结果。表5中可以看出绝对内部薪酬差距PG1回归系数为-0.002 5,与R&D在5%的水平下显著负相关,相对内部薪酬差距PG2在10%的显著性水平下与R&D负相关,验证了假设1。结论表明加大高层管理者之间的薪酬差距会降低企业R&D强度,即内部薪酬差距对R&D存在负向影响。这与冉秋红等以非金融类上市公司为研究样本,发现上市公司薪酬差距会降价R&D强度的结论一致,体现了行为理论观点[12]。高管由内部薪酬差距拉大产生的不满情绪,会阻碍团队间的沟通交流,降低风险承担意愿,从而导致企业R&D强度降低。

表5 内部薪酬差距与研发投入的回归结果

注:***、**、*分别表示在1%、5%、10%的水平下显著,括号内为t值,下同

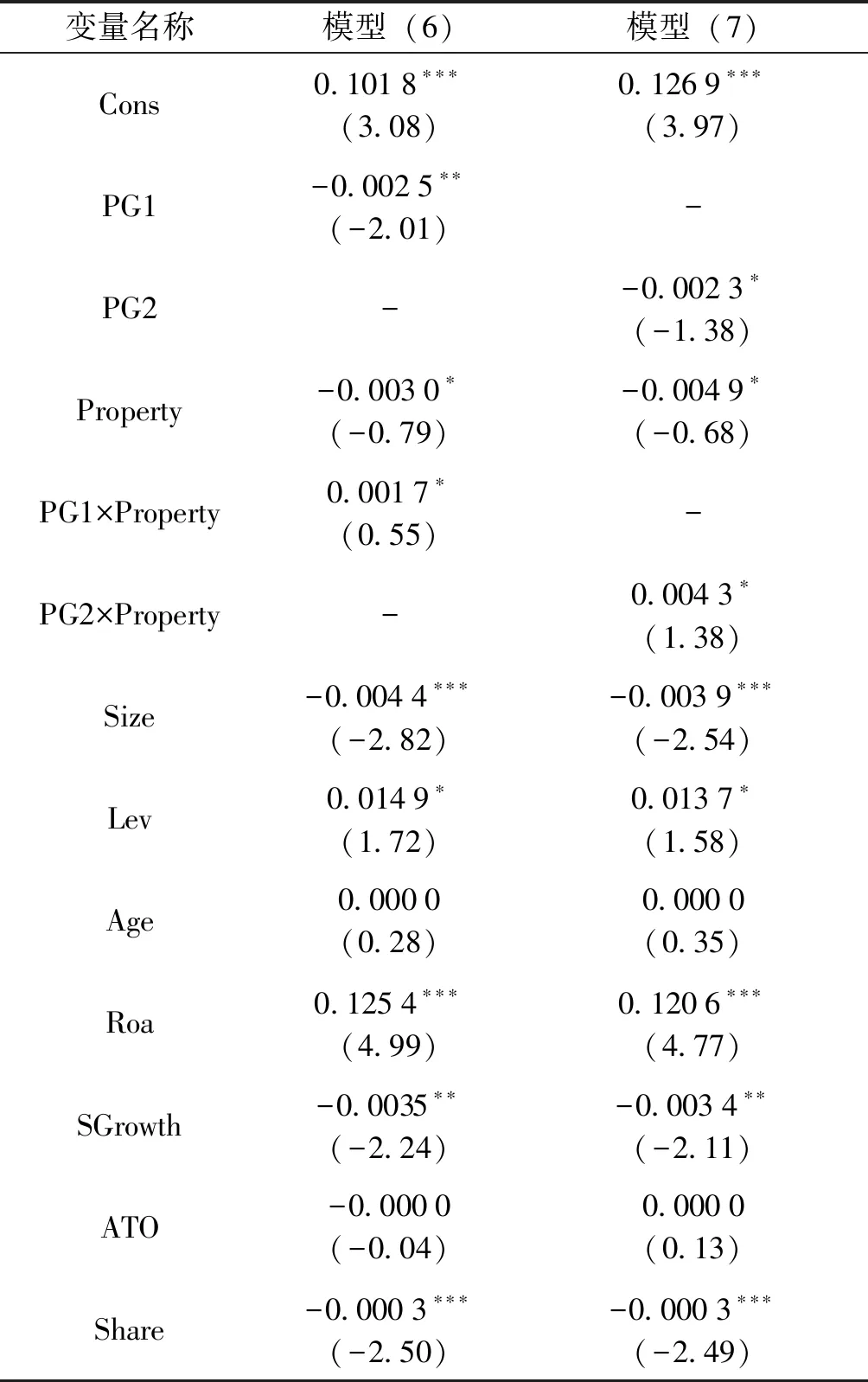

2.用模型(6)(7)进行数据回归,考察股权性质的调节作用,取得回归结果整理为表6。表6显示,内部薪酬差距变量PG1、PG2均在10%水平上与R&D显著负相关。交乘项PG1×Property回归系数为-0.002 5,在10%的水平下与R&D显著正相关;PG2×Property系数为-0.002 3,也与R&D在10%的水平下显著正相关,验证了假设二。结论表明国有企业与非国有企业相比,内部薪酬差距拉大对R&D的负作用相对较小。这主要是由于国企高管更注重仕途的发展,追求公司业绩的稳定;同时国企的职位任期限制使高管更注重短期利益,因此会削减具有高风险、周期长等特征的R&D。国企高管的政治特性使得R&D投入强度受到薪酬差距的影响较小。

表6 股权性质、内部薪酬差距与研发投入的回归结果

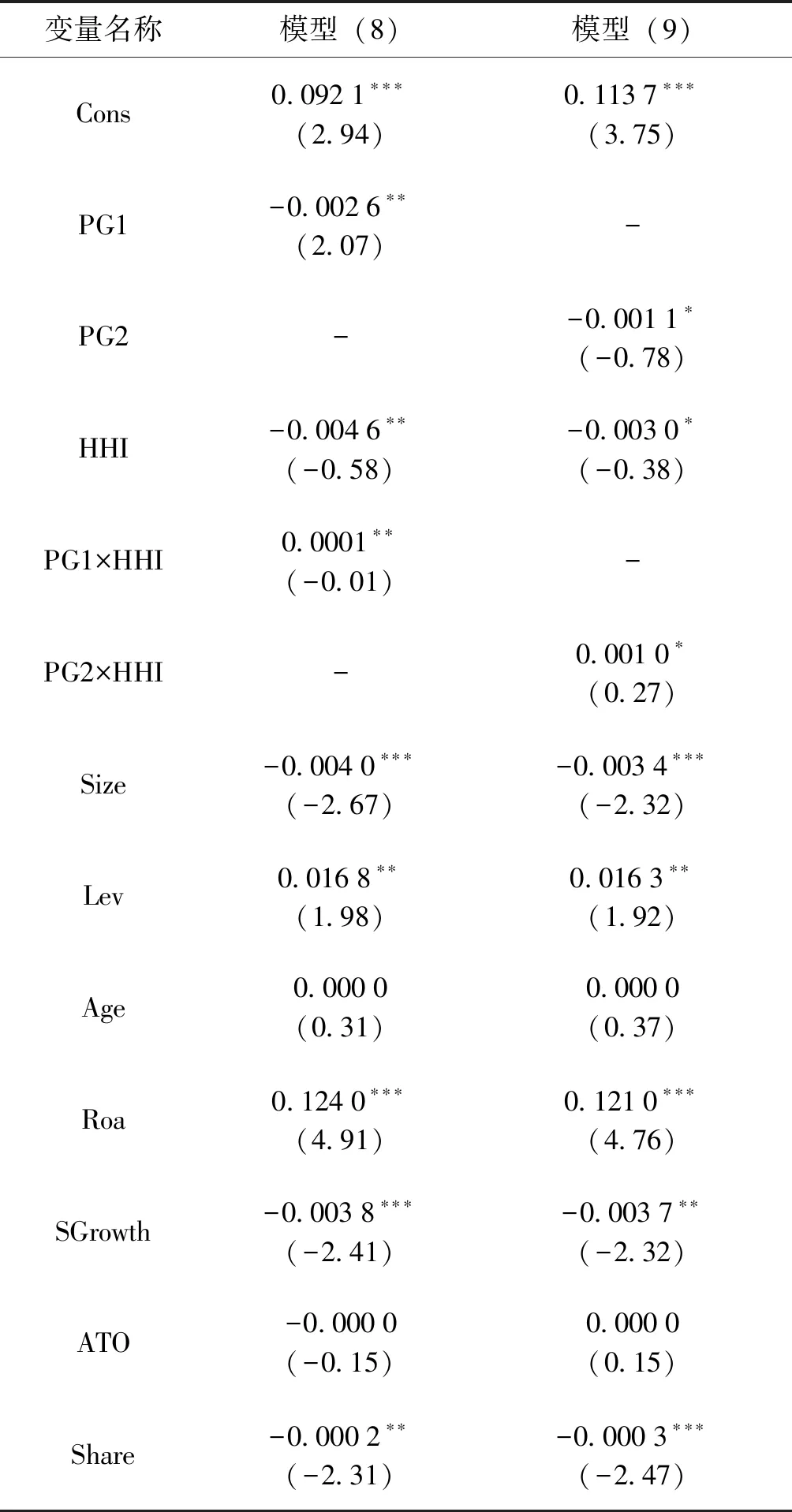

3.用模型(8)(9)进行数据回归,考察市场竞争强度的调节作用,所得的回归结果整理为表7。表7显示PG1、PG2的系数均为负值,和R&D分别在5%、10%的显著性水平下负相关。两个交乘项PG×HHI分别在5%、10%的显著性水平下与R&D呈正相关,验证了假设三。市场竞争强度指标HHI是一个反向指标,表明当HHI值越低时,市场竞争程度越激烈,此时企业内部薪酬差距加大会削弱R&D强度,即激烈的市场竞争强度会强化内部薪酬差距对R&D的负作用。高市场竞争强度加剧了行业风险,使高管受薪酬差距而降低的风险承担意愿进一步降低。

表7 市场竞争强度、内部薪酬差距与研发投入的回归结果

四、研究结论

本文以信息技术行业A股上市公司作为实证研究样本,分析企业内部薪酬差距对R&D的作用,同时研究了股权性质Property和产品市场竞争程度HHI两个调节变量对两者关系的影响程度。实证研究表明,企业高管内部薪酬差距对R&D的投入强度有负向的影响作用,即薪酬差距拉大,企业R&D投入强度会有所降低。在不同性质的企业中,二者的负相关程度有所差别,相对于非国有企业,国有企业高管内部薪酬差距对R&D投入的负向作用较小;从外部市场环境看,激烈的市场竞争环境则会加剧高管内部薪酬差距对R&D投入的负作用。本文的结论丰富了激励机制研究的相关文献,从激励机制设计的角度为促进企业研发投入、提高企业创新能力提供了经验证据,在当今大力号召创新的政策背景下有着特殊的借鉴意义。