重污染上市公司财务预警研究

2019-06-10张洁赵娟

张洁 赵娟

【摘要】 文章以沪深A股重污染行业上市公司36家ST公司、非ST公司为样本,从财务和非财务角度建立针对该行业的综合财务预警指标体系,通过筛选显著性指标,提取主成分,然后构建logistic财务预警模型,利用另外选取的检验样本检验模型的拟合效果和准确性,结果表明文章构建的财务预警模型对重污染上市公司财务危机的判断率较高,达到94%,对财务风险有良好的预测性。

【关键词】 重污染;社会责任;财务预警

【中图分类号】 F275 【文献标识码】 A 【文章编号】 1002-5812(2019)07-0055-04

一、引言

在国家社会不断强调节能减排、保护环境的绿色发展要求下,重污染企业的财务环境发生了显著变化,面临新的风险和挑战,重新构建一套适合重污染类企业的综合财务预警模型,有助于防范企业财务危机。预警模型主要有:单变量预测模型、多元判别分析模型、logistic回归判别模型、人工神经网络模型、支持向量机等。通过比较分析发现,logistic模型是一种更符合实际经济状况的模型,它克服了多元线性模型的弊端,配合大幅简化工作量的SPSS 20.0统计分析软件,是解决0—1回归问题的有效方法,但在现实应用中,我国上市公司数据的高相关性和高维性会影响该模型的回归分析过程和结果,文章引进主成分分析法解决这一难题,找出几个能够几乎囊括原始数据信息的主成分,它们互不相关,是原始数据的线性组合,再以提取的主成分为自变量,构建logistic预警模型。

二、研究设计

(一)样本选取

本文以《上市公司环境信息披露指南》(环办函[2010]78号)中列示的16类重污染行业为研究对象,选取沪深A股重污染行业上市公司中2014—2017年首次被ST的企业,将重污染企业被ST的年份记为T年,相关研究表明,ST企业与非ST企业的财务数据在T-3年开始表现出差异性,时间上越接近T年,数据的差异性越明显,考虑到非财务数据的可获取性,以及侧重于研究综合因素对重污染企业财务预警有效性的影响,文章选取差异性相对比较显著的T-2年的数据进行研究,剔除数据异常、不健全的ST企业,最终得到有效样本36家ST公司,根据1∶1的匹配原则,选取行业相同、ST-2年末总资产规模相近、主营业务相似的非ST企业36家作为配对樣本,一共得到72家样本公司,选取建模样本27家ST和相匹配的27家非ST企业,剩余的9家ST企业和匹配的9家非ST企业作为检验样本。相关数据均来自巨潮资讯网、新浪财经、证监会官方网站等。

(二)指标选取

文章从财务和非财务两个方面对指标进行初步选取,并且加入了反映重污染企业行业特征的一些财务和非财务指标,同时考虑到指标的可获取性,文章加入了定性指标。

1.财务指标。为全面反映重污染行业企业的财务状况,本文主要从偿债能力、盈利能力、营运能力、发展能力和现金流量五个方面选取财务指标,除了传统的财务指标,盈利能力方面加入每股收益指标是为了方便不同规模、行业企业之间的比较,主营业务贡献率则反映了不同企业经营的主营业务对企业总体利润的贡献程度,便于消除投资活动的影响;偿债能力主要从短期偿债和长期偿债来选取指标,考虑到重污染企业环境信息披露水平的高低对筹资成本和筹资金额的影响,加入了利息保障倍数指标来衡量企业安全偿还债权人债务的能力,企业能够用来偿还债务的一般应是经营活动产生的现金流入;现金债务比则是体现企业经营业务产生的现金流用来偿还中长期债务的重要指标。营运能力方面主要用固定资产现金周转率替换固定资产周转率,主要是因为重污染企业在节能减排、保护环境的绿色发展要求下会加快固定资产的更新升级速度,也能有效避免企业利润被粉饰的风险。详见表1。

2.非财务指标。不同于财务因素的规范性,非财务因素的类型、计量方式都存在较大的模糊性和不一致性,综合考虑相关学者的研究结果和数据的可获取性,借鉴国泰安数据库公司治理、社会责任等对指标的分类,本文主要从企业规模、股权结构、公司治理、审计意见、生命周期、研发强度、社会责任七个方面来反映重污染企业的非财务信息。详见下页表2。

(三)实证分析

1.变量筛选。首先对27家ST企业和27家非ST企业T-2年的财务和非财务数据进行K-S检验,对符合正态分布的样本进行T检验,考虑到样本量n>30,满足U检验的基本条件,所以对不符合正态分布的样本进行非参数的U检验。在0.1的显著性水平上,变量X1、X3、X5、X12、X16、X20、X28、X31在K-S正态分布检验中P值大于0.1,表示服从原假设,即变量服从正态分布,然后进行参数检验T检验,P值均小于0.1,表示拒绝原假设,认为这些变量在ST和非ST企业之间存在显著差异,适合进行下一步研究;而变量X9、X10、X22、X24、X32、X33在K-S正态分布检验中,虽服从原假设,符合正态分布,但在参数检验T检验中,显著性水平大于0.1,接受原假设,认为这些变量在ST企业与非ST企业之间不存在显著差异,不适合进行下一步研究,对这些指标进行剔除。在0.1显著性水平上,变量X2、X4、X8、X11、X13、X14、X15、X17、X18、X19、X21、X30在K-S检验中P值小于0.1,表示拒绝原假设,认为这些变量不服从正态分布,然后进行非参数的Mann—Whitney U检验,结果显示P值均小于0.1,表示拒绝原假设,认为这些变量在ST和非ST企业之间存在显著差异,适合进行下一步研究;而变量X6、X7、X23、X25、X26、X27、X29、X34在K-S检验中,P值小于0.1,表示拒绝原假设,变量不符合正态分布,然后进行非参数U检验,显著性水平大于0.1,接受原假设,认为这些变量在ST企业与非ST企业之间不存在显著差异,不适合进行下一步研究,对这些指标进行剔除。

2.因子分析。为降低多重共线性进行logistic建模,并且进一步减少计算量,本文对上述通过显著性检验的20个变量进行因子分析,提取公因子之前首先对指标做标准化处理,并进行KMO检验和巴特利球状检验。KMO值大于0.7,且P值为0,说明变量比较适合进行因子分析。见表3。

基于特征值[λ]大于1的原则,文章提取了7个主成分,[λ]值分别为6.628、2.558、2.021、1.655、1.259、1.092、1.028,累计贡献率达到81.206%,能较好地囊括原始数据的大部分信息,公因子F1在X1、X2、X3、X4、X5具有较高的载荷,因此F1可命名为盈利因子,公因子F2在X8、X11、X20上具有较高的载荷,因此F2可命名为营运因子,F3在X12、X13、X14上具有较高的载荷,所以F3可命名为偿债因子,F4在X16、X18上具有较高的载荷,因此F4可命名为发展因子,F5在X15、X17上具有较高的载荷,可作为发展因子和偿债因子的信息补充,F6在X28、X30、X31上具有较高的载荷,所以可命名为非财务因子,F7在X19、X21上具有较高的载荷,可命名为现金流因子。

根据SPSS 20.0输出的成分得分系数矩阵可以知道各个主成分与二十个原始变量之间的数量关系,将样本公司的20个变量代入公式:

Fj=CijX1+CijX2+CijX3+CijX4+CijX5+CijX8+CijX11+CijX12+CijX13+CijX14+CijX15+CijX16+CijX17+CijX18+CijX19+CijX20+CijX21+CijX28+CijX30+CijX31

其中i(i=1,2,3……20),j(j =1,2,3……7),可得到54家样本公司各自的7个主成分得分。见表4。

3.财务预警模型的构建。将样本公司的7个主成分得分作为自变量,将公司是否陷入财务危机作为因变量,构建logistic财务预警模型,将回归系数B的值带入方程可得重污染企业在2年后陷入财务危机的预警模型为:

P=exp(-73.096+2.227F1-104.68F2+2.145F3-56.661F4-1.741F5-22.55F6-15.593F7)/[1+exp(-73.096+2.227F1-104.68F2+2.145F3-56.661F4-1.741F5-22.55F6-15.593F7)]

4.模型的检验。

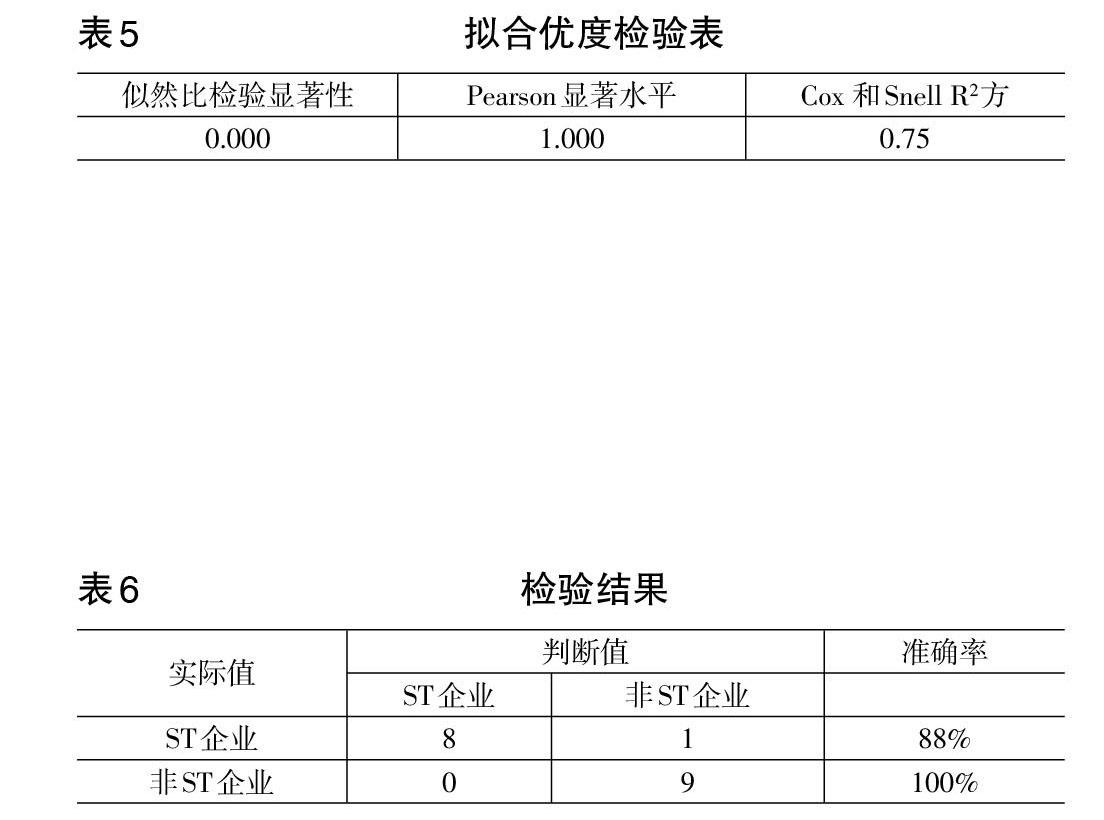

(1)拟合优度检验。 一般通过模型与样本拟合效果的好坏判断模型的有效性,提取了原SPSS输出的模型拟合信息表、拟合优度表和伪R2表中的部分代表性数据,似然比检验的显著性为0,小于0.05,表示拒绝原假设,说明模型通过检验,有统计学意义;Pearson显著性水平为1.000,概率较大,说明原假设成立,模型能很好地拟合原始数据;Cox 和Snell R2用来判断模型对原始变量变异的解释程度,该统计量一般大于0小于1,数值越大,表明模型拟合样本数据的程度越好,所以检验结果综合表明该模型的拟合效果较好。见表5。

(2)稳健性检验。将剩余的18家公司(9家ST企业,9家非ST企业)的数据带入模型检验其稳健性。检验结果: 9家ST企业仅1家误判为非ST企业,而9家非ST 企业都能正确判断,所以综合判断率为94%,说明该模型产生的判断效果较好。见表6。

四、结论和建议

本文基于重污染企业在新的时代背景下面临的风险和挑战,重新构建了适合该类行业的财务风险预警指标体系,财务指标方面,在传统指标的基础上加入了一些能突出反映该类行业风险特点的指标,并且通过了显著性检验,对财务危机的预警也起到了一定的作用;非财务指标方面的研究表明经营时间、审计意见和高管薪酬在ST和非ST企业之间表现出了显著差异,也成为导致企业财务危机的重要因素。笔者认为,重污染企业应从财务和非财务两方面入手,防范财务危机的发生。

(一)财务方面

应加强节能减排的相关投资,积极进行技术创新,不应拘泥于眼前的利益,忽视环境保护方面的成本投资为企业带来的长远利益;要优化生产结构、提高生产效率和原材料的综合利用率,节约人力、物力和财力的成本支出,从而节约成本,应重点关注应收账款的回收问题,防止资金的过多占用和资金链断裂导致的风险,灵活利用固定成本的杠杆效应,并防范产生的经营风险;重污染企业也可以利用“绿色信贷指引”等政策性文件,多使用清洁生产技术,在较好地履行国家政策要求的前提下要求银行给予一定的融资优惠政策,降低融资的资本成本,减小财务风险。

(二)非财务方面

企业的经营者和管理者应关注企业所处的生命周期,敏感地识别企业所处的成长阶段和每一次的变革,及时调整决策方式、管理机制和组织结构来适应每一次的变革;企业也应当注重审计单位审计意见,加强内部审计体制建设,做到危机发生前的敏感预防;企业还应该关注高管的薪酬状况,建立良好的薪酬激励机制以及有效的高管约束机制,使得高管的经营决策能充分考虑企业的价值最大化,尽职尽责地为股东和公司利益服务。Z

【主要参考文献】

[ 1 ] Cornelius Casey,Norman Bartczak.Using Operating Cash Flow Date To Predict Financial Distress:Some Extensions[J].Journal of Accounting Research,1985,23(1):384-401.

[ 2 ] Palema K. Coats,L.Franklin Fant.Recognizing Financial Distress Patterns Using a Neural Network Tool[J].Financial Management,1993,22(3):l42-155.

[ 3 ] 劉秀琴,陈艺城,罗军.基于logistic模型的中小板上市公司财务预警模型构建[J].财会月刊,2016,(36).

[ 4 ] 符刚,曾萍,陈冠林.经济新常态下企业财务危机预警实证研究[J].财经科学,2016,(09).

[ 5 ] 李扬,李竟翔,马双鸽.不平衡数据的企业财务预警模型研究[J].数理统计与管理,2016,(05).

[ 6 ] 彭中文,李力,文磊.宏观调控、公司治理与财务风险——基于房地产上市公司的面板数据[J].中央财经大学学报,2014,(05).

[ 7 ] 杨霞,王乐娟.环境绩效与财务绩效关系区域比较研究——来自重污染行业上市公司的实证数据[J].人文地理,2016,(05).

[ 8 ] 倪娟,孔令文.环境信息披露、银行信贷决策与债务融资成本——来自我国沪深两市A股重污染行业上市公司的经验证据[J].经济评论,2016,(01).

【作者简介】

赵娟,女,青海大学财经学院,教授;研究方向:会计理论与实务。