航空企业成本管控存在的问题及对策

2019-06-08秦永成

秦永成

(桂林航空有限公司,广西 桂林 541000)

在科学技术不断发展过程中,极大地促进了我国航空企业的快速发展,这对于我国各航空企业而言,想在行业竞争中始终立于不败之地,必须要提高对成本管控的高度重视,将航空企业经营管理活动中所需的各项成本保持在合理范围内,促进各项经营管理活动顺利进行,从而取得良好的管控效果。但是在实际上,一些航空企业在成本管控方面,极容易出现不必要的问题,所以航空企业必须要采取有效的完善对策,将成本管控的作用充分发挥出来。

一、航空企业开展成本管控工作的必要性

(一)市场经济环境发展要求

在当前社会经济快速发展及航空运输逐渐自由的环境下,我国航空运输行业对应的贸易壁垒及保护措施逐渐完善,并且,近几年来,随着高铁的快速发展,“四横四纵”高铁网络的形成,给我国航空运输行业带来严重冲击。在此情况下,我国航空运输面临的市场竞争不断加剧,为了实现航空企业健康发展,就必须做好企业成本管控工作,提高企业竞争力。

(二)保证企业利润目标实现的重要途径

影响航空企业利润的主要途径有两方面:提高综合收入(小时收入)和综合成本控制(降低小时成本)。然而目前我国航空企业的成本一直处于较高,得不到有效的控制,获利空间狭窄。因此,要想真正提高航空企业的获利水平,保证企业利润目标的实现,在竞争中获利,就必须从根本抓起—— 严格控制成本,降本增效确保目标利润实现。

(三)企业年度管控目标实现的重要途径

根据企业年度管控目标及预算目标要求,对各项收入及成本均明确管控要求,要实现这一年度目标,就必须严控成本。通过对企业经营活动中已发生或即将发生的成本进行组织、实施、控制、考核等一系列行之有效的措施,最终将各项成本管控在目标内,从而降低企业成本,实现企业的年度管控目标及可持续发展。

二、航空企业成本管控中存在的问题

(一)成本管控观念不全面

结合当前情况来说,大部分航空企业在运营发展过程中,把重心放置在运输服务上,注重服务质量的提升。在成本管控管理上,往往没有给予高度重视,同时也没有树立良好的成本管理思想。过于注重服务质量和效率,忽略成本管控,使得企业现有的管理观念不全面,影响航空企业成本管控水平。例如:在机组在外食宿交通费用管理方面,因机组作为第一生产力,对机组在外费用管理较为松散,导致机组在外费用虚耗较大;在不正常航班费用管理方面,因害怕旅客投诉,造成民航指标的超标,在非公司原因造成延误也进行相应的现金赔付及食宿安全,增加企业成本等等,在这种情况下,使得航空企业成本管理水平不高,成本增加,从而影响航空企业成本费用。

(二)受政策影响成本难度增加

航空运输业是一个敏感度较高的行业,国家政策和政治环境的变化对航空企业的影响较大。最近几年我国先后出台了一些发展低成本航空的利好政策, 许多民营资本航空企业先后成立。从纵向分析,政府部门或者大型国有企业,对航空公司的成本走向起着控制作用,政府部门所提供的机场航线运营成本和航空航油成本在航空企业中所占的比重比较大。另一方面航油价格的垄断性导致燃油成本增加约12%,民航发[2017]18号文的出台对特种车辆使用,机场可实行市场调节价等,较民航发159号文大大增加了企业成本。

(三)成本分析及过程管控不到位

各部门事后分析多,事前、事中分析较少,执行情况分析多,但成本效益及盈利平衡点分析少,造成分析不全面,限制了各种潜在的、可能降低的成本项目。大项成本缺乏有效过程管控(例:人工成本缺乏预警机制、起降减免较小使得起降成本过高、不正常航班非公司原因赔付较多、机组在外住宿插住率及空房率以及超时退房等管控不足造成机组费用增加、机供品异常消耗、餐食浪费严重等)。

(四)飞机日利用率较低及人机比高

飞机的日利用率体现在飞机使用效率,通常情况下,飞机的日利用率与飞机被使用率呈正比例关系。 但就目前成立初期,由于受市场航线网络培育、航材等因素的影响使得初创期航空公司的飞机日利用率不高,以X公司为例飞机日利用率9.5小时,相对低成本航空公司相对较低,如果能够维持飞机较高的利用率, 那么对于有效降低X航空企业的飞机拥有成本极为重要。另外初创时间由于人员招聘较多,使得人机比较高,以X公司为例,人均比约111:1,高于成熟航司人机比。成熟航司人机比为65:1。

三、加强航空企业成本管控的优化对策

(一)转变成本管控观念、树立现代化成本管控理念

随着我市场经济的不断深入,及行业竞争的要求,航空企业公司经营团队应该转变成本管控观念,建立现代化的成本效益理念,加强战略成本管理意识的培训,让全员工都充分认识到成本管控的重要性,发挥着其自身极其重要的作用,同时提升企业成本管理者及员工的专业素质、不断进行业务知识更新和储备,夯实成本管控基础。 如:制定明确的公司战略发展目标,年度各成本管控目标(单位成本及管控点)并落实分解至责任部门明确责任人,对公司内部各部门成本管理的现状进行监督,定期召开成本管控会议,及时发现问题,解决问题。

(二)加强成本管控信息化整合及建设

目前以X航空公司为例,存在多个业务数据系统,例如成本收益系统、银湖系统、黑屏系统、航油模块、QAR航油分析系统、起降模块、民航基金模块、航材模块、配餐机供品模块、报表分析等业务模块系统仅用来保障各业务单位生产及审核的需求,与财务系统共享较少,没有实现各成本数据信息整合共享,不利于成本分析及数据对接。航空公司可以通过业务数据与财务数据的共享,整合及完善各成本数据对接,可以将航空公司的大部分成本核算细化到每个成本动因,具体到每个航班数据,非生产航班数据也可以通过系统细化分摊方式分摊至各航线或航班成本。最大限度地提升企业经营决策的效率,在 激烈的市场竞争中保持较高的竞争力。

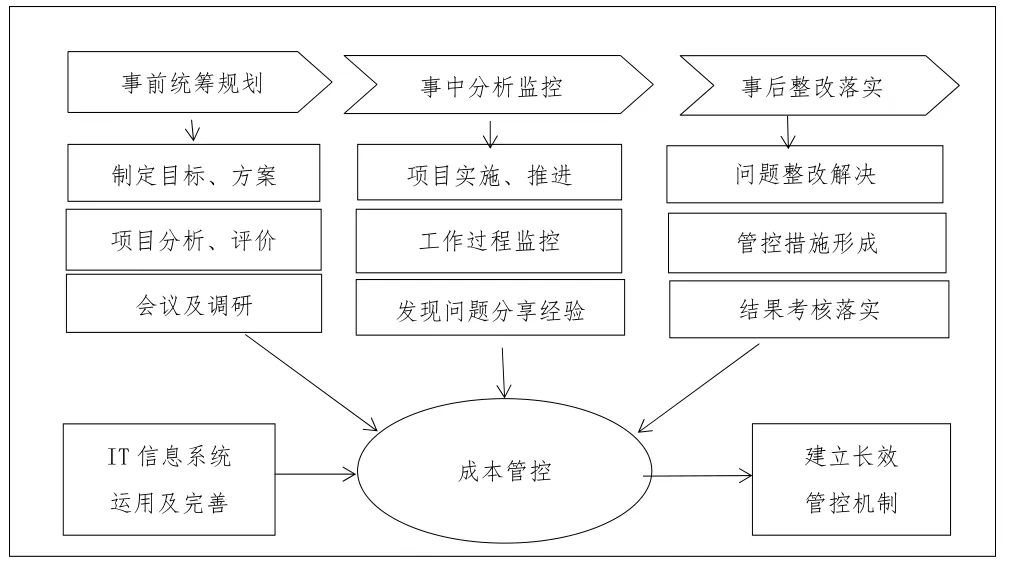

(三)建立长效的成本管控机制

结合公司战略发展目标及年度管控目标,实行“事前统筹规划、事中分析监控、事后整改落实”精细化成本管控三步骤流程管理,形成工作闭环,建立长效的成本管控机制。具体流程如下:

(四)提高飞机利用率及降低人机比

相对于航空公司而言,运营效率非常重要,其本质是实施成本领先战略航空公司的核心能力。低成本航空公司的运营效率主要体现在飞机利用率、飞机人机比等几个方面,只有飞机得到有效的利用,做到两高(高利用率、高客座率),一单(单一机型),降低人机比,才能真正算得上低成本航空公司,提高企业的获利水平,在竞争中立于不败之地。对标西部、春秋等国内低成本航空运营模式,提高航空公司飞机利用率及降低人机比,从面提升公司经济效益。

四、结束语

总之,对于航空企业来说,要想在激烈的行业竞争中占有一席之地,必须要注重成本管控的实施,落实好优化组织管理模式和业务流程、实施生产经营的全过程成本控制、加强先进的成本管理方法的应用、树立高度的战略成本管理理念等措施,提高人员素质,不断提高成本管控水平,避免出现浪费和流失资源现象,确保航空企业战略发展目标得以实现。