基于熵权法的物流金融风险评价模型构建

2019-06-07桑雨萌韩秀平

桑雨萌 韩秀平

内容摘要:物流金融业务给贷款企业、银行、第三方物流企业等带来了巨大的收益的同时,其在运营中也存在很大的风险,对物流金融业务风险引起的损失进行准确的测量和评价,才能防患风险于未然。本文通过定性与定量相结合的研究方法,初步构建了影响物流金融的预选指标,再通过相关性分析对预选指标进行筛选,然后运用层次分析法确定了指标权重系数,构建动态的指标评价体系,最后通过熵权法评价模型判断某个风险发生的概率。

关键词:物流金融风险 层次分析法 熵权法

物流金融风险研究现状

近年来,我国中小物流企业数量众多,中小物流企业的快速发展离不开资金的支持,过去银行是直接贷款给企业,由于运营人员的素质,双方缺少信息的共享等原因,导致银行无法评价贷款企业的可信度,也导致中小物流企业处于“想贷贷不到”,银行却是“想贷却不敢贷”的局面。这样不仅贷款企业信誉降低,银行业也无法得到利润。随着物流金融的快速发展,周荛阳等就这一问题给出了物流金融的定义,并对物流金融的结算、授信融资等相关环节做出了解释;陶强对物流金融的风险管理给出了模糊综合评价的评价方法,有助于银行、贷款企业、第三方物流企业对风险进行有效的识别及应对风险的措施。企业可以尽量避免判错物流金融风险类型、大小所引起的损失,必须对物流金融业务风险引起的损失进行准确的测量和评价,才能防患风险于然,因此,建立物流金融风险的综合评价指标体系,这样有助于银行、贷款企业、第三方物流企业降低风险带来的损失。

物流金融风险评价指标体系构建

(一)指标体系构建原则

科学性物流金融风险评价体系是一个较为复杂的系统,系统的建立应遵循科学合理的构建原则,指标体系的结构、指标的取舍、公式的推导、指标权重系数的确定等应符合开展风险评估的目的,有科学的根据才具备可信度。

(二)指标体系筛选

科学合理的评价物流金融风险,要根据实际情况从不同角度分析筛选整理出物流金融业务实施的过程中存在的风险因素。通过对相关论文的研究,传统的风险指标体系主要考虑授信主体的风险分析,而当下实践证明,单考虑授信主体的风险分析是不够的。因此,本文考虑物流金融业务最重要的参与者之一—第三方物流金融企业。

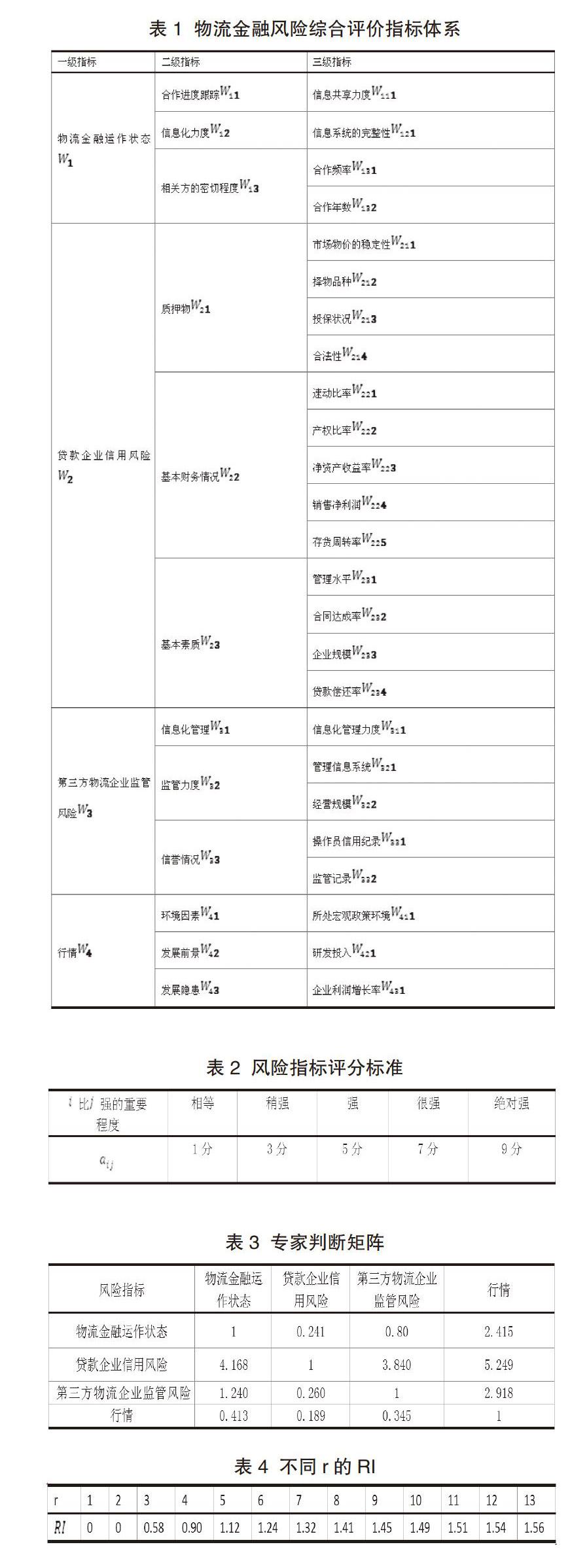

物流金融运作状态主要考虑以下几个方面:合作进度跟踪;信息化力度;相关方的密切程度。

贷款企业信用风险主要考虑以下主要方面:质押物;基本财务情况;基本素质。

第三方物流企业监管风险主要考虑以下几个方面:信息化管理;监管力度;信誉情况;行情。

(三)指標筛选

使基于层次分析法(AHP)构建的风险评价指标体系更加全面、更加科学,本文将初步得到的指标体系进行筛选,去掉一些相关性高的指标,以免由于指标高度相关影响结果,相关系数计算公式为:

本文利用SPSS软件对所选取了20家具有相关业务的中小企业的最新财务数据样本进行相关性分析,通过计算得出流动比率和速动比率的相关系数为0.98;资产负债率和产权比率的相关性系数为0.91;营业利润率和净资产收益率为0.79;所以预留指标为速动比率、产权比率、净资产收益率。

(四)指标体系构建

结合理论与实际情况,筛选和调整预选指标,构成最终的物流金融风险评价指标体系,将物流金融风险指标体系划分为三级。共有25个三级指标,具体如表1所示。

(五)指标权重确定

构造好层次模型后,针对某一层来讲,在比较第i个元素与第j 个元素相对于上一层某个因素的重要性时,使用数量化的相对权重aij来表示,假设共有n 个元素参与比较,则得到矩阵A称为判断矩阵。根据以下打分细则对指标进行打分,如表2所示。

其中,2、4、6、8分别介于1、3、5、7、9的重要程度之间。显然,A中元素满足:aij>0;aij =1/aij;aii=1。本文通过对10位物流金融业务为研究方向的学者根据上述规则对物流金融风险评价指标进行分析,得到判断矩阵如表3所示。

物流金融风险评价模型构建

(一)基于熵权法的物流金融风险指标体系评价模型

从所构建的物流金融风险综合评价体系可以得出,指标体系包含大量的定性指标,而某些指标不足以被量化,只能通过熵权来进行评价,熵是对不确定性、模糊性的一种度量。信息量越大,不确定性就越小,熵也就越小;信息量越小,不确定性越大,熵也越大。

(二)熵权法的具体步骤

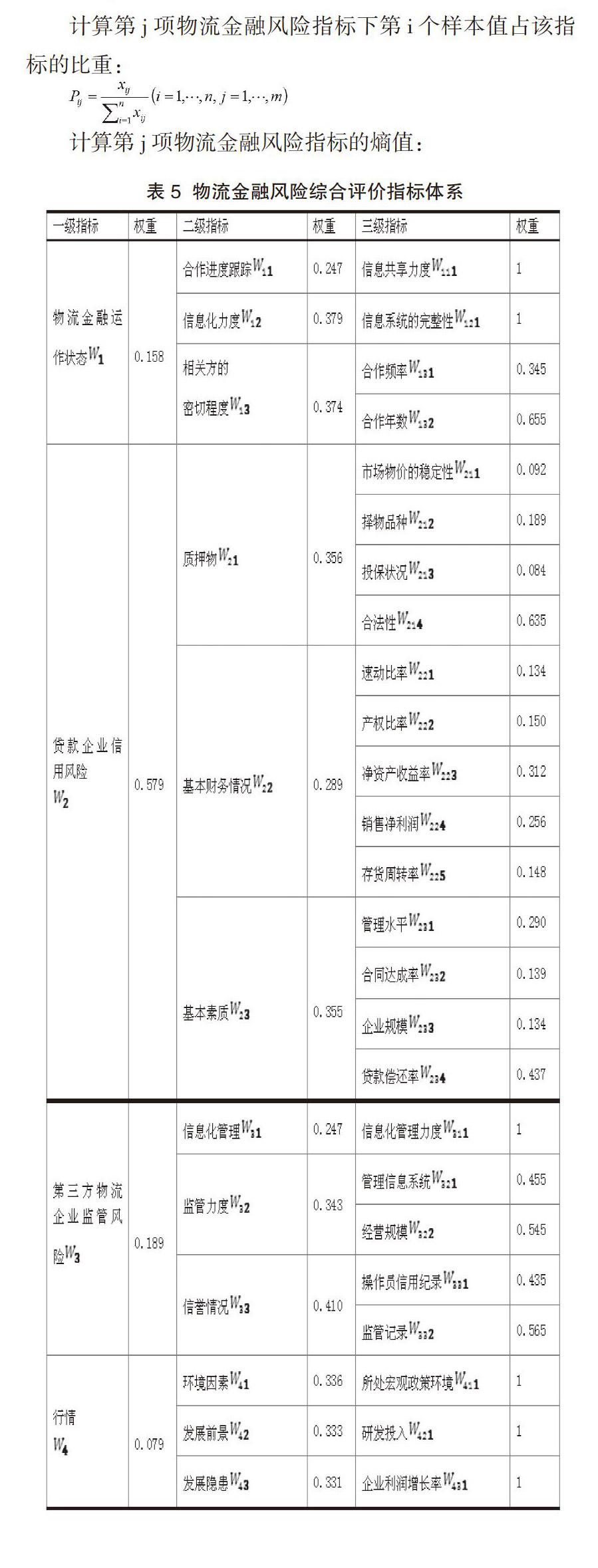

本文收集20家中小企业的数据,利用matlab软件,最终得到:W={W1,W2,W3,W4}={物流金融运作状态,贷款企业信用风险,第三方物流企业监管风险,行情}={0.1578,0.5738,0.1893,0.0791}。

(三)评价结果判断与分析

从熵权法模型计算的结果可以看出:

行情比重为0.0791,可见第三方物流金融平台对行情有确切的分析和深刻的了解,贷款前对行情的深入了解,可对当下业务有准确的评价。物流金融运作状态比重为0.1578,可见拥有信息化管理、完整的信息管理系统、有利于各方信息共享,降低运营成本和风险;也有利于企业、银行、第三方物流金融平台对当下行情发展作出准确的分析。第三方物流企业监管风险比重为0.1893,可知严格依据银行、贷款企业、第三方物流金融平台签订的协议对货物进行监管。

贷款企业信用风险比重为0.5738,贷款企业的信用影响最大,贷款企业应与其相关方进行及时的财务信息的共享和反馈,提供合法优质的质押物,加强信息化建设,严格按照契约明确自身义务;依据风险评价结果给出质押率,保证自身利益,有效控制贷款风险。

结论

本文将物流金融运作状态和第三方物流企业风险纳入风险综合评价指标体系中,通过对风险指标的预选、筛选和风险指标权重系数的确定,确定了一套相对完整的物流金融风险评价指标体系,并在此基础上运用了熵权法进一步构建物流金融风险模型对风险进行评价,能够帮助体系内的贷款企业、银行、第三方物流企业有效规避风险。

参考文献:

1.周荛阳,邓金娥.银行从事物流金融运作模式初探[J].物流科技,2006(7)

2.陶强.基于第三方电子商务平台的物流金融业务模式及风险评价研究[D].浙江师范大学,2012

3.熊小芬.物流金融业务模式及风险管理研究[D].武汉理工大学,2007

4.曹伟.商业银行信贷决策的内容与方法[J].新金融,2002(8)

5.段伟常,张仲义.物流金融风险管理体系及评价方法研究[J].石家庄学院学报,2009,11(4)