作业成本法在互联网零售业成本控制中的案例分析

2019-06-06南京审计大学金审学院周一帆

南京审计大学金审学院 周一帆

为了系统的研究作业成本法在互联网零售业中的应用,我们选取了加拿大的跨境电商TeaTime.com公司作为案例进行分析。TeaTimw.com公司体量较小,但是成本构成十分符合电子商务企业所具有的特点,且在第一个会计年度的财务报表中出现了成本控制方面的漏洞。该公司是加拿大一家旨在为顾客提供茶叶线上销售及配送的互联网零售商。其所有者发现了加拿大茶叶市场的巨大潜力,但是大部分是加拿大消费者没有时间自己选择或购买茶叶。因此,该公司的所有者认为,如果他们能在互联网平台销售茶叶且提供物流,就会刺激消费欲望,从而盈利。尽管这个企业的理念是有创意且可靠的,而且销量数据也十分喜人,但第一个会计年度的利润表数字并不乐观。在本文中,我们试图从作业成本法(activity-based costing method)的角度分析亏损产生的原因,并提供一些实际有效的建议帮助其扭转盈亏。

1 该公司面临的主要问题

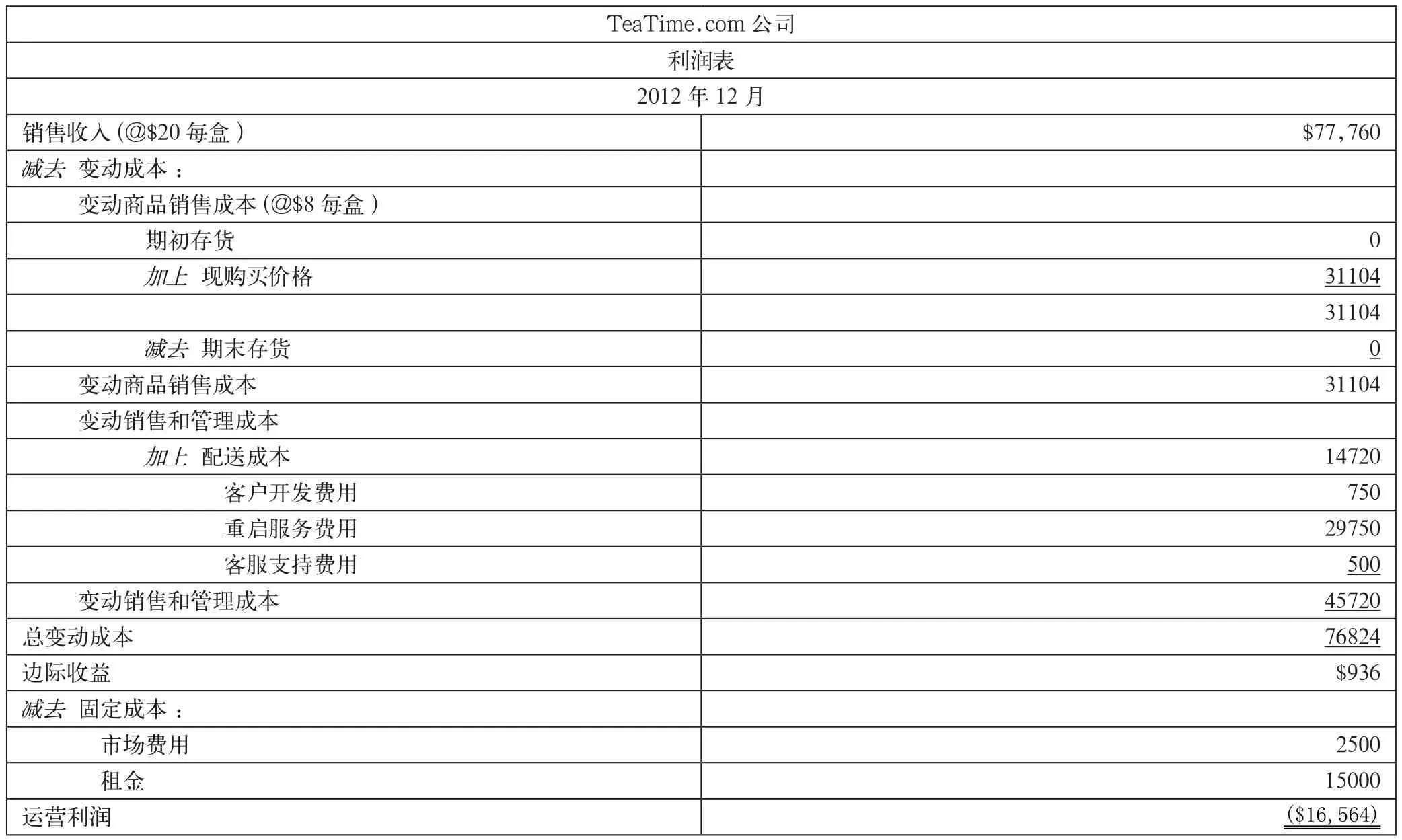

首先基于作业成本法的要求重新编制了TeaTime.com公司在第一个会计年度的利润表,如表1所示。

分析数据得出,固定成本只占19%,而变动成本占81%。从损益表来看,固定成本主要由市场费用和租金费用构成。一般来说,这些固定开支是难以削减的。因此,对该公司变动成本的控制应成为我们关注的重点。另外,TeaTime.com是一家零售公司,它没有直接材料,直接人工和制造费用,商品的销售成本仅限于茶叶的购买成本,而此成本是由亚洲的供应商决定的。因此,变动成本的焦点应细分为可变销售费用和可变管理费用。根据作业成本法得出的成本信息,TeaTime.com公司利润表的不良表现可能由以下三个原因导致。

第一,从本文可以看出,暂停和重新启动服务的成本占31%,略低于商品销售成本(33%)。同时,从收入在变动的销售和管理费用中,暂停和重新启动服务的成本最高,每个重启的成本几乎达到50美元,与此同时其成本动因的数量也很大(大约每年600个重启请求)。在第一年,这家公司在这项成本池中花费了大约29750美元。

第二,虽然每箱茶叶的运输和包装成本并不高(每箱3.786美元),但成本动因的量却很大。第一年,该公司发运了3888箱,并导致这项看似不起眼服务费用在总费用中占了很大比重。然而,由于发货量无法减少,因为TeaTime.com公司的愿景是提供方便的茶叶递送服务。对于忙碌的加拿大人来说,如果他们削减送茶量,那么这家公司就会失去竞争力,而许多位于便利地点的高档茶馆可能会取而代之。另外,从作业成本法的信息中发现,大量的发货量意味着即使在每箱送货成本中只发生一小部分的扣减,运输服务的总成本也会大大减少。

表1 TeaTime.com公司第一个会计年度利润表

第三,TeaTime.com的办公室仅用于包装茶盒,但租金仍占总成本的16%。虽然价格可能是合理的,但可能没有并必要租一间办公室。最后,从上文的饼图和损益表来看,这家公司的所有者明显低估了经营这项业务的成本。每个盒子的售价是20美元,但是每箱茶叶被分配的商品销售成本,变动管理及销售和固定成本之和为24.5美元(分别为8美元、12美元和4.5美元)。

2 建议采用的改进方法

我们可以用不同的方式扭转这家公司的经营状况,但所有这些方式的目的都是为了降低成本,使公司盈利。为了降低重启服务产生的成本,必须改进这项业务。当客户有需要停止服务的假期或其他原因时,公司仍然可以从亚洲供应商那里保持订单,但是由于商品没有交付给客户,这些库存可以暂时存储在仓库里。当顾客选择重新启动服务时,立即将所有货物送上。另外,公司还可以限制暂停服务的时间,例如,可以将暂停服务的时间限制在不超过2个月。同时,公司也可以采取一些措施来减少客户暂停服务的频率,例如,如果客户需要暂停服务,公司将额外收取保管费来可以抵消这笔成本。

通常,零售公司外包物流服务和送货成本是很难控制或降低的。相反,如果零售公司建立了他们自己的配送系统,那么他们的配送成本和服务质量将容易受到控制。但建立自己的配送系统成本过高,对一些中小零售商来说是不切实际的。然而,因为公司靠近大学城,廉价劳动力丰富,可以雇佣一些学生做兼职配送工作,这一举措可以降低本市内的外包物流成本。

为了减少甚至取消租金开支,必须需要考虑这家公司的规模。TeaTime.com只有4名兼职员工,办公室只用于包装。因此,我们认为在这个阶段,公司可能不需要正式的办公室,可以在家工作,用车库作为仓库,或者只是租一个小仓库。这样租金成本就可以大大降低,甚至消除。并可节省每年15000美元,使公司轻松获利。

每盒茶叶的售价也需要重新估价。根据目前已经知道了的销售数据,可以使用本量利分析来找出当前业务的盈亏平衡点。

盈亏平衡点(按销售额)=固定成本/单位边际贡献

3888×单价=17500×单价/(单价-20)

单价=$24.5

因此,根据目前的成本信息,每盒茶叶的售价必须控制在24.50美元以上。

3 结语

TeaTime.com公司的主要问题是成本问题,本文提出的所有建议都基于作业成本法成本动因的分析。然而在长期发展中,TeaTime.com不仅需要降低业务成本,还需要扩大产品的销售和满足客户的需求以达到开源节流。一方面,该公司可以扩大服务的多样性。例如,可以出售一些从亚洲进口的茶具,并提供关于茶文化的在线课程。在改进客户关系方面,可以通过调查问卷,找出顾客最喜欢的产品类型,扩大这种茶叶的进货量;另一方面,市场费用是该公司的固定成本,目前2500美元,分摊到每盒茶叶只有0.64美元(2500美元/324×12)。因此,这家公司可以增加对市场成本的投入以扩大销量。例如在互联网平台上发布广告,让更多的人了解TeaTime.com的优质与便利。

基于作业成本法编制的利润表,能更加客观的发现公司的成本问题,不会出现由于特殊的生产,管理情况导致的成本信息失真。从作业成本法的角度,对于企业的成本 管理不仅仅是生产过程,更是对于作业链的管理,提高生产效率。从成本的角度来看,作业法计量了作业的成本,较为准确的对间接制造费用进行分配;从管理的角度来看,作业法提供了管理各项作业,管理成本和客户价值的准确信息。在互联网零售业中,成本构成与传统行业有较大区别,间接费用在总成本中占了较大的比重并且很大一部分间接费用和生产规模没有直接联系,如果继续使用传统成本法提供的不准确成本信息将对管理造成负面影响。

综上所述,传统成本法不包括非制造费用,不适应自动化对成本结构造成的影响,以及提供的成本信息越来越不准确的特性让我们转向了更加科学的作业成本法。作业成本法的种种优势使得其更加适应这个由于自动化智能化引起企业成本结构变化的时代。