银行流动性创造对实体经济的影响

2019-06-05宋琴汤桂丹郭晶晶

宋琴 汤桂丹 郭晶晶

摘要:流动性乃经济生命之源,如何引导其脱虚入实成为理论界与实务界共同关注的焦点。运用我国2011—2016年16家商业银行年度面板数据,实证研究了银行流动性创造对实体经济产出的影响。结果显示:商业银行流动性创造总量和表内流动性创造均对我国实体经济产出有显著的正向影响,而表外流动性创造对实体经济的促进作用却不明显。银行流动性创造总量对农林业、工业及房地产业均有显著的正向影响,对交通运输业和其他服务业不存在显著作用。研究表明,针对商业银行流动性创造的特点,监管机构应差异化进行监管,调控其表内和表外业务结构,并引导银行合理配置不同行业信贷资金,推动国家产业升级与结构性调整。

关键词:流动性创造;资本充足率;银行稳定性;实体经济

中图分类号:F832.5 文献标识码:A 文章编号:1007-2101(2019)03-0047-09

一、引言

2017年至今,中国实施金融去杠杆政策以来,银行所面临的监管越来越严,银行业资金脱实向虚的势头得到初步遏制,提升了金融服务实体经济的质效。据银监会统计,2018年初银行业新增贷款2.6万亿元,制造业贷款增速由负转正,三农贷款增速高于贷款平均增速,小微企业贷款同比增加15.2%,尤其基础设施行业贷款增长14个百分点,同业理财余额、信托贷款余额、委托贷款余额分别较去年末大幅减少,对实体经济的信贷供给力度逐渐增强。然而,中国资本约束施行时间较短,金融体系仍处于风险高发期,银行不良资产反弹压力较大,外部的不确定性冲击增加,企业融资难、贵的问题进一步恶化,甚至根本无法满足企业融资需求,总体流动性形势依然复杂。在此背景下,如何以服务供给侧结构性改革为主线,充分发挥银行流动性创造职能,引导流动性“脱虚向实”,推动创新驱动发展,更需要理论界和实务界来共同探讨。

理论而言,银行贷款是经济增长的重要引擎(Smith,1776;Levine和Zervos,1998)。银行流动性创造是经济的重要组成部分。它常常通过货币政策的银行借贷渠道(Bernanke和Blinder,1998)来影响产出(Kashyap和Stein,2000;Berger和Bouwman,2014)。近来的理论强调资产和负债端对流动创造都很重要(Donaldson等,2015)。在资产端,银行贷款增加会提高经济中的总投资,会有更多的非流动性资产,流动性创造增多,将有助于经济增长。在负债端,交易型存款是流动性创造的核心成分,它提供了流动性和支付服务,可推动经济良好运转(Kashyap等,2002)。同时,银行也通过表外活动创造流动性,如贷款承诺、类似流动资金要求权、衍生工具等,来扩张实体经济活动(Boot等,1993;Holmstrom和Tirole,1998;Stulz,2003)。可见,以往研究主要局限于一国经济条件,而伴随全球金融一体化,更需要在开放经济条件下拓展流动性创造理论体系。

关于银行流动性创造与资本监管二者之间的关系,理论界并非十分明确。由于银行规模和资本缓冲约束,银行承担更多的风险,应提高其流动性和资本要求(Muhammad等,2016)以降低银行违约概率及损失(Julien和Erwan,2017)。美国大银行流动性创造与资本充足率显著正相关(Berger和Bouwman,2009),小銀行该效应显著为负。国内学者研究发现,银行资本结构与流动性创造负相关(何青青等,2015)。大型国有及股份制商业银行更接近“风险吸收效应”,而区域性银行的“金融脆弱挤出效应”更显著,呈现非对称性(周爱民和陈远,2013;王露璐和代军勋,2011)。货币政策紧缩会降低银行表内流动性创造,增加表外流动性创造,但其调节仍会受到资产规模和资本充足率约束(李明辉等,2014)。可见,研究资本监管与银行流动性创造的关系,有助于监管政策制定及修正。

银行流动性创造与实体经济产出显著正相关(Berger和Sedunov,2017),但过度的流动性创造也许产生资产价格泡沫从而产生金融危机(Acharya和Naqvi,2012;Berger和Bouwman,2014)。银行在以市场为中心引发的金融危机中流动性创造能力表现良好,但在以银行为中心爆发的金融危机中受限(Acharya和Mora,2015)。金融监管者倾向于实施稳健的监管标准,如巴塞尔协议Ⅲ提倡的流动性要求并不鼓励流动性创造(Horvàt,2012;Grind等,2014),或许对实体经济产生负面冲击(Allen等,2016)。银行的流动性创造行为一定程度上会加速经济周期波动(Denis等,2018)。国内研究成果显示,银行的流动性创造功能在银行主导型的金融制度下更能发挥作用,且呈现逆周期性,在市场危机中更突出(李泽广和常嵘,2015)。随着主要发达国家跟随美国退出量化宽松政策,势必会影响中国银行业流动性创造。可见,研究流动性创造与实体经济的关系更具有迫切性。

综合国内外文献,关于资本监管、银行流动性创造和经济增长的关系研究,主要归纳为两类观点:(1)金融脆弱性观点。由于资本“挤出”存款,资本充足率更高的银行创造了更少的流动性,不利于经济增长;(2)风险吸收观点。更高的资本改进银行吸收风险能力,提高其创造流动性的能力,有利于经济增长。尽管国外相关的研究较为领先,但缺乏对中国金融实践的解释力,国内学者在严谨的数理研究方面仍有较大的提升空间。鉴于此,本论文创新之处在于:构建中国银行业流动性创造指标,建立银行流动性创造影响实体经济产出计量模型,采用OLS、G2SLS估计方法,并区分重点行业,探索银行流动性创造与实体经济的行业产出之间的内在逻辑联系与经济政策含义。

二、数据样本、变量选择与实证设计

(一)数据样本

本文样本来自Bankscope数据库中商业银行的资产负债表数据,真实可靠。由于商业银行的规模及数据缺失问题,研究样本最终选取2011—2016年中国16家商业银行的财务数据。其余控制变量如资本充足率、不良贷款率等来自Wind数据库。实体经济产出和居民消费价格指数等宏观经济指标以及在国民生产总值中比重占前五位行业的经济产出数据来自《中国统计年鉴(2017)》。

(二)变量选择

本文被解释变量是中国实体经济产出。由于中美地域及人口分布存在差异,我们不能直接依照Berger和Sedunov(2016)选用美国各州的人均生产总值作为经济产出的代理指标,并且商业银行的流动性创造存在顺经济周期的可能性,因此,采用剔除通货膨胀因素后的实际国民经济产出增速作为被解释变量的代理。

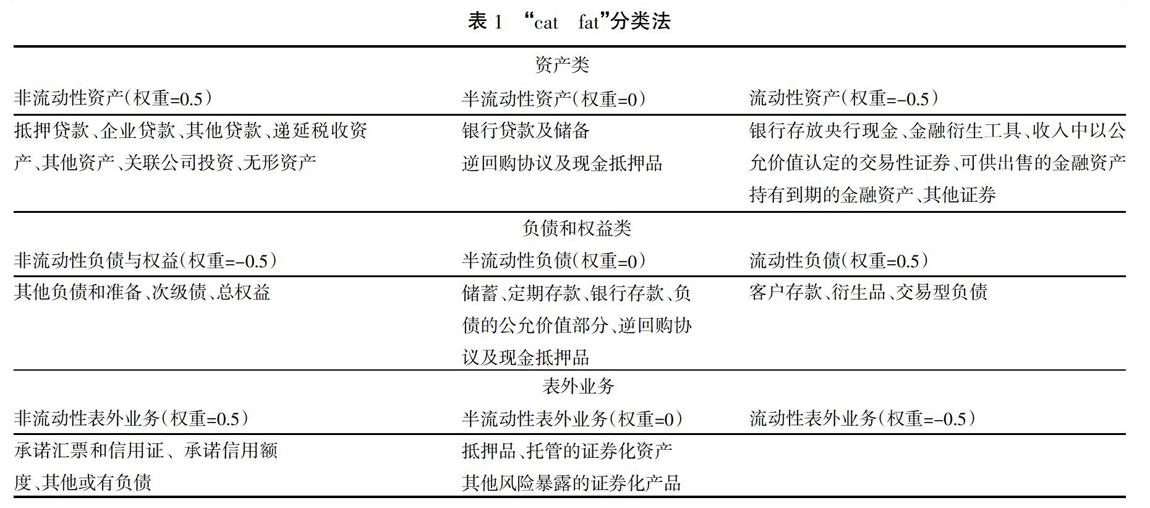

本文关注的解释变量是银行流动性创造。Berger和Bouwman(2009)的流动性创造指标采用“cat fat”分类法将商业银行的资产负债表的内、外项目分为流动性、半流动性和非流动性三类。然而,中美商业银行的竞争环境、计量货币及经营方式存在较大差异,我国的商业银行并不完全适用Berger和Bouwman(2009)的划分方法。①下面结合我国的实际情况,借鉴该指标将报表科目进行重新筛选来测度中国商业银行的流动性(见表1)。

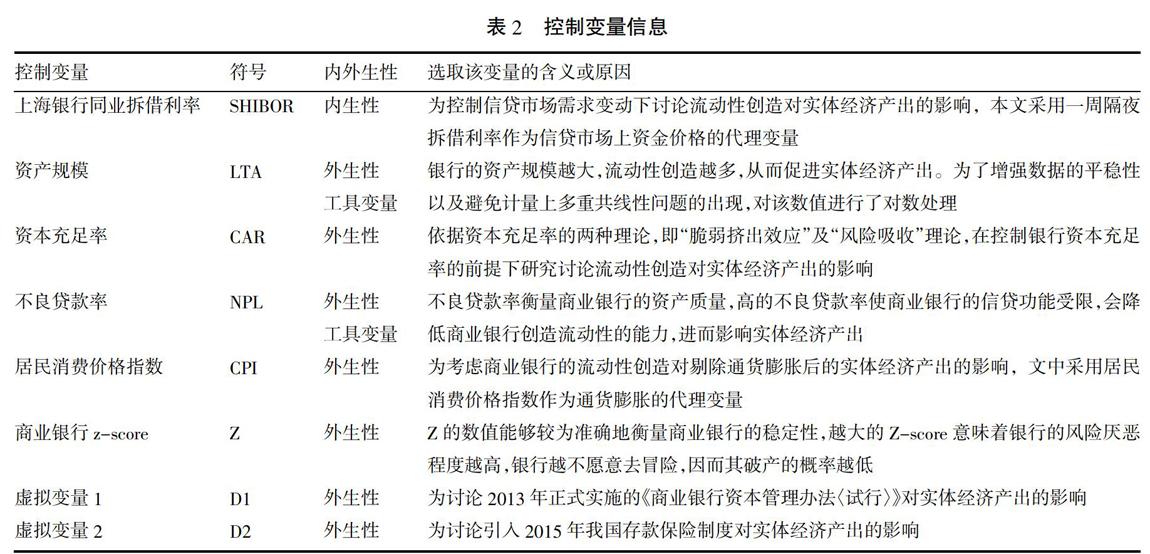

全面综合考虑中国的实际经济情况,同时参考Berger和Sedunov(2016)、孙莎等(2014)的变量选取,本文将控制变量按内生性和外生性进行分类,详细信息见表2。

(三)模型设定

为解决双向因果及遗漏变量等带来的内生性问题,并深入讨论商业银行流动性创造对实体经济产出的影响以及产生该影响的行业路径,本文将聚类—稳健标准误的工具变量回归模型(G2SLS)设定为:

GDPt=β0+β1Liquidity_creationit+β2Bank_controlit+δEndogenous_vari+εit(1)

其中:GDPt是第t年剔除了通货膨胀后的中国实体经济产出,为样本观测值,t=2011,...,2016是年份时间;Liquidity_creationit是关注的解释变量,表示第i家银行第t年的流动性创造,i=1,…,16是样本银行,后面分总流动性创造(TLC)、资产负债表流动性创造(LC1)和表外流动性创造(LC2)三类比较分析;Bank_controlit是外生性的控制变量;Endogenous_vari是后面讨论确定的内生性控制变量;εit为残差。

(四)内生性与工具变量有效性检验

面板数据的实证分析首要做的是检验解释变量的内生性,并就工具变量是否有效进行识别,本文采用如下检验方法:

第一步,内生性检验。工具变量法的使用前提为模型中的解释变量为内生。笔者选择Davidson-MacKinnon检验,观察解释变量是否内生,原假设为:模型中均为外生解释变量。

第二步,弱工具变量检验。笔者选用Cragg-Donald检验,观察工具变量与内生解释变量之间的相关性。原假设为“存在识别不足”。

第三步,过度识别检验。运用Sargan-Hansen检验,观察工具变量与残差项之间的相关性。原假设为“所有工具变量均外生”。只有同时完成以上三步检验,才能证明工具变量是有效的。

三、实证分析

(一)描述统计分析

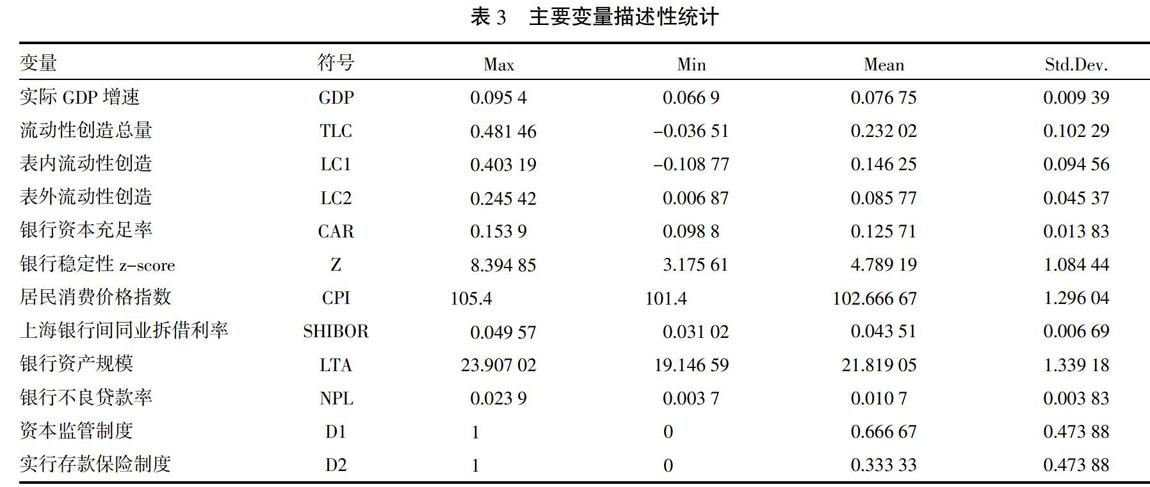

文中主要变量的描述性统计见表3。从三个流动性创造变量的标准差大小可以看出,不同商业银行之间表外流动性创造差异较表内流动性创造和流动性创造总量的差异更小,说明商业银行主要是通过表内业务的差异创造不同的流动性。银监会对资本充足率的要求是系统重要性银行不低于11.5%,非系统重要性银行不低于10.5%,统计的资本充足率最大值和平均值表明除少数城市商业银行外,均能达到银监会要求。z-score和居民消费价格指数的极值和标准差分别说明不同类型的商业银行稳定性差异较大以及样本期间物价变动较大,而同业拆借利率在样本期间的小幅变动是呈下降趋势。较大差异的银行资产规模反映出我国商业银行的异质性,不良贷款率的平均值显示样本期内商业银行的贷款质量良好,较小的标准差说明不同类型银行在资产质量方面较为相近,而最大的不良贷款率是来自农业银行2016年的2.39%。

(二)实体经济产出与流动性创造趋势分析

1. 实体经济产出趋势。实体经济产出变量由我国实际GDP增速作为代理来描述,图1显示我国实际GDP增速减缓,从2011年的9.54%降低至2016年的6.69%,说明我国国民经济逐渐放缓其高速增长步伐,原因可能是整个国际经济均在缓慢复苏,或重新调整我国经济结构性。同时间接反映我国当前可能存在供给侧无法满足企业和居民消费需求的问题,这也是本文的出发点,作为流动性的供给侧一端,商业银行应如何抓住重點转变业务模式,增加创造流动性,着力于实体经济。

2. 流动性创造趋势。借助Berger和Bouwman(2009)的“cat fat”法计算的银行流动性创造指标能够反映我国商业银行近年的流动性创造能力。结果发现除了我国四大国有商业银行(工、农、中、建)的流动性创造能够维持基本不变或略微增长外,其余的股份制和城市商业银行的流动性创造能力均呈现下降。另外,股份制和城市商业银行中的中信银行和交通银行,由于存在大量的表外业务使得前三年的流动性创造总量超过四大国有银行,但后面三年被其反超(见表4)。划分表内和表外流动性创造后,发现大型国有银行的表内流动性创造超过表外,但股份制和城市商业银行却表现为表外流动性创造大于表内。

随着我国经济增速放缓,银行监管力度加强,资本市场持续发展,大部分商业银行流动性创造下降,这表明中国银行业正在经历由传统的信贷模式向金融市场交易模式转型。在该转型过程中,股份制银行和城市商业银行面对激烈市场竞争压力,下降幅度比大型国有银行更为明显。大型国有银行表内流动性创造大于表外流动性创造,说明大型银行虽历经金融体制改革,但仍以传统的存、贷业务为主,而股份制银行和城市商业银行更倾向于发展其承诺信贷额度等表外业务(见图1)。

(三)银行流动性创造对实体经济产出的影响

为比较聚类—稳健标准误的工具变量模型(G2SLS)相对于普通最小二乘模型(OLS)的优越性,表5报告了银行流动性创造总量(模型1、2)、表内流动性创造(模型3、4)以及表外流动性创造(模型5、6)对实体经济产出的作用效果。

第一,结果说明商业银行的流动性创造功能会作用于实体经济,增加产出。商业银行表内流动性创造对实体经济产出也有显著的正向影响,而表外流动性创造对实体经济的促进作用却不明显。分析其原因可能是存贷款是银行传统的表内业务,商业银行通过存贷款将无风险存款置换成有风险的贷款创造其自身流动性。大部分不精通资本市场投资的客户通常将无风险的银行存款视为主要甚至唯一的投资方式,因此无风险存款成为居民和企业创造宏观经济增长的主要动力。而近些年商业银行的表外业务在不断发展,尤其对于股份制和区域性商業银行,表外业务的优势愈渐凸显,但由于表外业务起步较晚,又受到严格的行业经营限制,加之表外业务范围较窄,因此短期内对实体经济的作用效果并未充分显现。另外,商业银行表外业务的增加,短期内会在一定程度上降低商业银行资产负债表信贷量,加之资本的逐利性,未必会进入实体行业,也可能导致表外流动性创造对实体经济产出的作用不显著。

第二,商业银行的资本充足率、银行风险厌恶程度对实体经济产出有显著的负向影响。商业银行持有的自由资本越多,流入实体经济的流动资本越少,就越不利于增加实体业的经济产出。这是因为,商业银行在我国宏观经济中占主导地位,资本充足率的提高,意味着商业银行的一部分资金被留存,未投放到市场促进投资和消费,进而无法实现通过微观经济活动的乘数效应来促进经济产出。Z-Score指标显示对实体经济产出有负面作用,Z值用于衡量银行的风险厌恶程度,即银行Z-Score越高,表明商业银行越是风险厌恶,会降低实体行业的经济产出。商业银行为保证稳定经营,不愿将更多无风险存款置换成有风险的贷款,减少了进入实体行业的资金,不能促进消费和投资,也就无法实现通过微观经济活动的乘数效应促进经济产出。

第三,居民消费价格指数、同业拆借利率与实体经济显著正相关。对居民而言,消费品价格的上涨,相当于实际收入的下降,一定程度上会降低其消费意愿。但从企业生产角度来看,产品市场价格的上涨会增大企业边际利润,从而刺激企业的生产积极性。同业拆借利率(SHIBOR)与实体经济产出之间呈现显著的正相关。近年来中央银行为抑制资产泡沫,降低金融风险,实施一系列“去杠杆”金融调控政策,资金成本不断增高。短期内,我国银行间同业拆借利率和实体经济产出同向变动,但长期不利于经济健康发展。

第四,商业银行监管制度对实体经济存在影响。从回归结果来看,D1对实体经济产出有显著负向影响,D2对实体经济产出是显著的正向影响。D1代表以2013年施行的《商业银行资本管理办法》为代表的资本监管制度。该制度旨在转型商业银行的经营模式,促进银行资本和规模的匹配、风险与收益的平衡。但从三年的实施效果来看,该办法短期内加大了对商业银行资本的管制和约束力,使得流动性创造能力下降,实体经济产出也因此降低。D2代表推行存款保险制度,该制度加大了对客户存款资金的保障力度,一定程度上能增加客户的存款意愿。银行无风险存款的增加,可增加市场的投放资金,商业银行创造流动性能力提高,有助于增加实体经济产出。

(四)基于不同行业经济产出的分组考察

为进一步研究商业银行流动性创造对不同行业经济产出作用的差异,分析商业银行信贷资金的最优行业投放方向,笔者按照国家统计局对行业的分类,挑选了除金融业外对实际经济产出有较大贡献的5个行业,分别是农林业、工业、交通运输业、房地产业及其他服务业,将商业银行流动性创造总量作为解释变量,行业经济产出作为被解释变量进行回归分析,表6报告了重点关注的5个行业实证结果。

根据表6,银行流动性创造总量对农林业、工业及房地产业均有显著的正向影响,对交通运输业和其他服务业不存在显著作用。表明商业银行作为信贷资金供给侧一方,主要通过农林业、工业及房产行业作用实际GDP增长,对交通运输业和其他服务业的信贷资金供给对经济产出无显著效果。分析其主要原因如下:

第一,农林业是经济发展的基础,工业是经济发展的支柱。中央近些年出台和颁布各类惠农政策,例如退耕还林、精准扶贫、直接补贴和财税政策等,加大力度投放大量财政资金以保障农业在我国的可持续性发展。此外,农村金融改革也受多方关注,例如建设农业信贷资金担保体系等,均取得不错成效。工业在我国实体经济中占据主导地位,工业产出的平稳增长对我国经济发展有巨大的促进作用。供给侧改革政策下,政府及有关部门开展了一系列举措协调工业信贷资金配置,提高金融业流动资金“脱虚入实”的效率。例如为实现小微企业发展,满足其资金需求,降低贷款成本,大力倡导和鼓励普惠金融的发展。

第二,我国房地产市场的迅猛发展给房地产业带来巨大的经济产出,使该行业从投入到产出的周期短,见效快,占国民经济的比重越来越大。同时,房地产业对其他产业具有强大的拉动作用,比如带动我国钢铁、水泥等高产能和高耗能工业的发展,增加社会就业,提升经济产出水平。然而,具有周期短、见效快、占比大等特点的我国房地产业,在缺乏健全和完善的制度背景下,大量投放的信贷资金会导致结构性失衡,长期来看不利于宏观经济和社会稳定。

第三,商业银行流动性创造对交通运输业和其他服务业不存在显著影响,主要因为我国交通运输仍处于投入阶段,近些年该行业的大量资金被用于设施建设,且交通业又是产出周期较长的行业,所以商业银行投放到交通运输业的信贷资金短期内的作用不显著。其他服务业属于我国第三产业,因我国正处于产业转型升级阶段,在火热的房地产市场以及居民资金需求充足的情况下,起步较晚的服务业融资受限,短期内不能带来明显的经济产出,但未来则是经济发展的动力源泉。

(五)稳健性检验

除解释变量和控制变量外,现实生活中的被解释变量还可能受各种因素影响,为检验结论的稳健性,往往需要考虑不同计量方法的差异或纳入更多其他有可能产生影响的变量。从表5显示分别采用OLS和G2SLS的估计结果看,不同计量方法下,重点关注的解释变量的影响符号不存在重大差异,说明本文分析结论的稳健性。另外,G2SLS模型中资产规模和不良贷款率均用作内生变量的工具,并通过了Sargan-Hansen检验,未使其他的控制变量的影响符号发生变化,更加说明本文的估计结果是稳健的。

四、结论与政策建议

(一)研究结论

银行流动性是金融市场繁荣发展的基石,更是国家经济可持续增长的血液。基于中国银行业的微观数据,笔者实证分析了商业银行流动性创造对实体经济产出的影响,研究结论如下:

第一,四大国有银行流动性创造总量上比其他股份制及城市商业银行更有竞争优势。区分表内和表外流动性创造后发现,国有银行表内业务创造的流动性超过表外业务,而股份制及区域性商业银行的表外业务在流动性创造上大于资产负债表表内业务。

第二,商业银行流动性创造总量和表内流动性创造均对我国实体经济产出有显著的正向影响,而表外流动性创造对实体经济的促进作用却不明显,说明尚未充分发挥金融业务创新对经济增长的促进作用。

第三,银行流动性创造总量对农林业、工业及房地产业均有显著的正向影响,而对交通运输业和其他服务业并不存在显著影响。由实证结果可知,商业银行作为信贷资金供给侧一方,主要通过农林业、工业及房产行业作用实际GDP增长,对交通运输业和其他服务业的信贷资金供给对经济产出无显著效果。

(二)政策建议

本文的实证研究为我国银行业改革和宏观经济调控提供了经验依据,具体政策建议如下。

第一,监管机构应针对商业银行异质性特点,采取差异化监管,以防范流动性风险。在流动性监管框架内,监管机构可适度增强商业银行经营的灵活性,制定不同的资本充足率监管水平,促进商业银行转变经营方式,充分发挥银行流动性创造作用,促进实体经济提质增效。

第二,监管机构应有效调控表内与表外业务结构,注重平衡银行稳定性与盈利性。监管机构不仅应合理控制商业银行流动性创造,而且应根据流动性创造水平和所有制差异,兼顾安全性、盈利性、流动性,坚持以客户服务为中心的金融业务创新,逐步规范银行表外业务,以提高银行风险管理体系的弹性。

第三,农业是经济发展的基础,工业更是经济发展的动能,服务业则是经济发展的制高点。商业银行应充分研究国际国内产业发展特征与规律,应当加大对优质农业、工业的资金投放力度,合理控制对房地产行业的资金投放,增加对服务业的金融支持力度,积极利用国家行业政策支持,增加高科技行业资金投入,推动国家产业结构性调整,向实体经济中的行业注入“生命之源”。

注释:

①为消除资产规模的影响,本文用银行的资产总额对各银行的流动性创造总量进行了标准化处理。

②表5中的Davidson-MacKinnon检验的P值均小于0.01,拒绝原假设,模型中存在内生性变量;Cragg-Donald检验的P值小于0.1,拒绝原假设,工具变量不存在识别不足;Sargan-Hansen檢验的P值大于0.1,无法拒绝原假设,工具变量有效。表6与表5的检验一致。

参考文献:

[1]Adrian T, Shin S H. Procyclical Leverage and Value-at-risk[J]. Review Financial Studies,2014(27):373-403.

[2]Andrea E, Andrew U, Simon W. Liquidity Risk Contagion in the Interbank Market[J].Journal of International Financial Markets,Institutions & Money,2016(45):142-155.

[3]Berger A N, Bouwman C H S. Bank Liquidity Creation [J]. Review of Financial Studies,2009(22):3779-3837.

[4]Berger A N, Bouwman C H S, Thomas K, Klaus S. Liquidity Creation Following Regulatory Interventions and capital support[J]. Journal of Financial Intermediation,2016(26):115-141.

[5]Berger A N, Bouwman C H S. Bank Liquidity Creation,Monetary policy,and Financial crises[J]. Journal of Financial Stability,2017(30):139-155.

[6]Berger A N,John S. Bank Liquidity Creation and Real Economic Output[J]. Journal of Banking and Finance,2017(4):1-20.

[7]Basel Committee on Banking Supervision. Literature Review on Integration of Regulatory Capital and Liquidity Instruments[R].Working Paper,2016.

[8]Brunnermeier M. Deciphering the Liquidity and Credit Crunch 2007-2008[J]. Journal of Economic Perspective,2009(23):77-100.

[9]Denis D, Zuzana F, Laurent W. Cyclicality of Bank Liquidity Creation [J]. Journal of International Financial Markets,Institutions & Money,2018(24):1-13.