透过“猪周期”看2019年CPI走势

2019-06-05马俊炯

马俊炯

摘要:近期猪肉价格上行动能有所增强,新一轮“猪周期”或已开启,这将成为影响2019年CPI走势的重要因素。从供需关系来看,近年来“猪周期”运行呈现“扁平化”趋势,通过分析,本文认为未来“猪周期”反弹的力度以及对CPI总指数的拉动作用可能难以超过前几轮。预计2019年CPI同比涨幅中枢或在猪肉价格上涨带动下小幅回升至2.3%~2.6%,但通胀压力仍相对温和可控,并不构成债券投资的主要制约因素。

关键词:猪周期 CPI 供需关系 翘尾因素

以鲜菜、猪肉价格为代表的食品价格是影响居民消费价格指数(CPI)波动的主要因素。自2018年下半年以来,猪瘟疫情、疾控撲杀等因素或导致未来生猪供给受到明显冲击,猪肉价格上行动力有所增强,新一轮“猪周期”或已开启,将成为影响2019年CPI波动的关键变量之一。本文通过分析近年来“猪周期”的运行特征,在推演2019年猪肉价格运行态势的基础上,对CPI总指数的走势进行初步判断。

猪肉价格是影响2019年CPI波动的关键变量

2018年春节过后,鲜菜价格有所回调,猪肉价格受前期产能集中释放、下游消费需求趋弱等多重因素影响而持续下滑,拖累CPI同比涨幅降至2%以下。2018年年中前后,在高温、洪涝灾害等极端天气影响下,鲜菜价格大幅上涨,成为推动CPI上行的主要力量(见图1)。因此,食品价格变化仍是影响CPI波动的主要因素。

一般来说,鲜菜价格主要受到气候等季节性因素影响,而猪肉价格具有周期性运行特征。从目前来看,猪肉价格或已运行在底部区域,新一轮“猪周期”上行阶段可能正在启动。从短期来看,年初及春节期间为传统的猪肉消费旺季,将对价格形成一定支撑。从中期来看,一方面,近年来环保限产持续保持高压态势,行业过剩产能加速出清;另一方面,受猪瘟疫情传播影响,疾控扑杀叠加养殖户观望情绪浓厚、补栏意愿较弱,生猪供给将受到负向冲击。考虑到当前对发生疫情母猪的扑杀,预计2019年年中前后生猪供给偏紧的状况会愈加明显,并且将会显著增强猪肉价格的上行动能。此外,饲料成本的抬升也将制约猪肉价格的下跌空间。2016年国内玉米收储制度改革1后,玉米价格进一步下滑;同时,南北美大豆接连丰产,压制豆粕价格不断走低,养殖户的饲料成本大幅下降。但伴随着农业供给侧结构性改革的持续推进,在政策的持续引导下,玉米种植面积调减,玉米价格进一步下行的空间有限;加上中美贸易摩擦的不确定性,使得豆粕价格存在一定上行风险,饲料成本抬升将为猪肉价格提供底部支撑。

从整体来看,在不考虑极端天气对鲜菜价格影响的情况下,猪肉价格将成为影响2019年CPI走势的关键变量之一。

近年来“猪周期”运行呈现“扁平化”特征

供需关系是猪肉价格变化的主导因素。根据经济学理论分析,当猪肉价格的供给弹性大于需求弹性时,养殖户将根据市场价格的波动主动调整养殖规模,即在养殖亏损期淘汰产能而在盈利期增加产能,从而形成由“蛛网模型”所揭示的周期波动。简单来讲,在没有其他外部冲击的情况下,猪肉价格的基本传导链条可概括为“猪肉供给下降——猪价上涨——养殖户补栏——出栏和猪肉供给增加——猪价下降——减少补栏、供给下降”,在调整过程中涉及到从母猪补栏到生猪育肥出栏的整个养殖过程,同时各市场主体作决策也有时滞,所以当期价格变动一般会在一年左右的时间影响到生猪供应,这使得一个完整的“猪周期”往往要持续三年甚至更长的时间。

以CPI中猪肉项价格同比变化幅度作为分析指标,按照“波谷—波谷”进行划分,2006年以来我国已经历三个相对完整的“猪周期”,目前或已处于第四个“猪周期”的开始阶段。从运行特征来看,第三轮“猪周期”并未在上一轮结束后随即启动,而是经历了近三年的低位波动,直到2015年之后才加速上行,反弹高度也不及前两轮,呈现出明显的“扁平化”运行态势(见图2)。

猪周期“扁平化”背后隐含了供需关系的趋势性变化

从供给端来看,生猪养殖行业的规模化程度不断提高。与散养模式下养殖户“大进大出”加剧价格波动不同,规模化养殖的信息获取更有效、决策行为更理性、退出成本更高,使得供给端的修复更加平缓,也压制了价格的波动幅度。这一点从美国生猪养殖行业的经验中可得到印证,其猪肉价格的波动幅度随着规模化养殖程度的提高明显变得更加平缓(见图3)。就我国而言,自2012年上一轮“猪周期”结束后,猪价的持续低迷以及愈加严格的养殖环保标准使得大量散养户和小规模养殖场加速退出市场,生猪养殖行业的规模化程度及行业集中度明显提升。数据显示,目前年出栏量不足50头的养殖场个数较2008年已经锐减一半,出栏500头以上规模养殖户的占比已由2010年的38%提高至2016年的45%左右(见图4)。根据《全国生猪生产发展规划(2016—2020年)》,出栏500头以上规模养殖户占比将在2020年提高至52%。虽然目前我国生猪养殖行业的规模化程度与美国等农业发达国家相比还相距甚远,“散养户”模式仍在发挥一定作用,但规模化养殖程度加速提升的发展趋势不会发生改变。

与规模化养殖相伴而生的是养殖效率的提升。以每头母猪每年所能提供的断奶仔猪头数(PSY)为例,多数散养户的PSY区间约为12~14,而温氏股份、牧原股份等上市公司可以达到20以上,同时近年来头均猪肉产量整体也在提高。在养殖效率持续提升的背景下,从能繁母猪到生猪存栏再到猪肉产量的逻辑链条变得更加复杂,三者之间的变化可能不一定是同向的,这也意味着从母猪补栏向猪肉产量再到猪肉价格的传导或需更长时间。

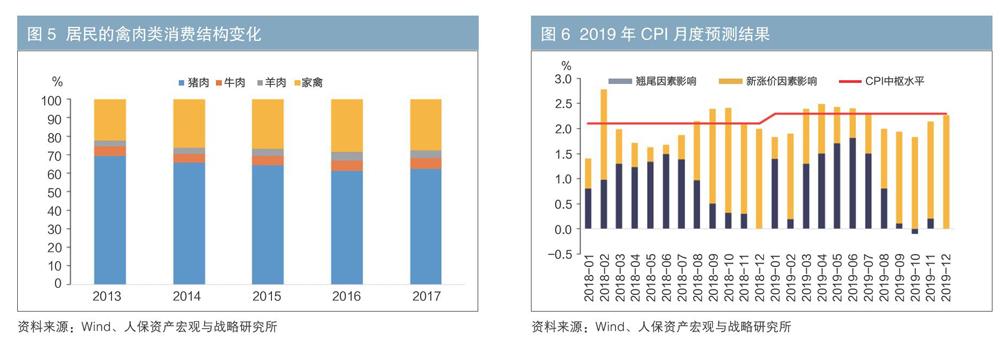

从需求端来看,猪肉的终端需求主要包括居民家庭和餐饮企业需求。近年来宏观经济以及居民可支配收入增长放缓在一定程度上削弱了猪肉价格的上涨动力,餐饮行业收入从此前15%左右的增长速度降至10%左右。从居民家庭的角度来看,居民可支配收入增长放缓以及消费结构升级,使得居民的禽肉消费量明显收缩。数据显示,全国居民人均肉禽及其制品消费量已经从2013年的32.7千克降至2017年的26.7千克。在肉类消费增长放缓的同时,消费的内部结构也发生了显著变化(见图5)。尽管猪肉仍占主体地位,但无论是从增速还是规模上看,牛羊肉特别是禽肉对猪肉的替代性都明显增强,使得市场对猪肉需求的中枢进一步下降。从总体来看,随着需求增长放缓以及替代效应不断增强,猪肉的需求弹性将有所增大。

供给弹性的减小和需求弹性的增大使得“猪周期”总体上趋于“扁平化”。在此背景下,虽然说目前猪肉价格或已运行在底部区域、新一轮上行阶段或已开启,但这个过程可能相对缓慢,而且反弹的力度或也不及前几轮“猪周期”。目前仍需主要关注猪瘟疫情的演变及后续补栏情况,不排除疫情继续扩散对未来猪肉供给形成更大冲击。

2019年猪肉价格或助推CPI同比中枢小幅提升

尽管近期猪肉价格上行动会有所增强,但新一轮“猪周期”能否快速启动、反弹的高度如何仍存在一定不确定性。从CPI猪肉价格同比涨幅的分拆结果来看, 2019年3月CPI猪肉价格同比涨幅的翘尾影响将由负转正,相应猪肉价格同比涨幅将对CPI总指数产生正向拉动。如果2019年猪肉价格运行与上一轮“猪周期”初始阶段相似、在底部波动相当长一段时间,猪肉价格依据一般季节性规律(如节假日期间普遍上涨、夏季消费淡季有所回调)进行波动,那么根据过去四年月度平均环比涨幅推算,在2018年基数偏低的背景下,预计2019年CPI猪肉价格同比涨幅或达到5.5%左右,CPI同比涨幅中枢或较2018年2.1%左右的水平小幅上行至2.3%左右(见图6)。

如果猪瘟疫情、环保限产等因素影响生猪产能超预期收縮进而导致猪肉价格快速上行,并达到与2015—2016年上一轮“猪周期”相当的上行动能,即新涨价因素影响达到7~9个百分点,则2019年猪肉价格同比涨幅将达到15%左右,对CPI总指数的拉动约提高0.3个百分点,2019年CPI同比涨幅中枢将进一步抬升至2.6%左右。

综上所述,受到猪瘟疫情扩散的影响,现阶段猪肉价格上行动能有所增强,新一轮“猪周期”上行阶段或已开启,但考虑到供需力量的变化、“猪周期”运行呈现“扁平化”的特征,预计对CPI的拉动作用或不及前几轮“猪周期”。预计2019年CPI同比涨幅中枢或在猪肉价格上涨带动下小幅回升至2.3%~2.6%的范围。从整体来看,在经济增长依然承压、货币政策或难大幅宽松的背景下,价格水平不具有持续上行的基础,通胀压力相对温和可控,并不构成债券投资的主要制约因素。

注:1.详见《关于切实做好今年东北地区玉米收购工作的通知》(国粮调〔2016〕210号)。根据该文件,2016年国家按照“市场定价、价补分离”的原则对玉米收储制度进行改革,将玉米临时收储政策调整为“市场化收购”加“补贴”的新机制,玉米价格由市场形成,反映市场供求关系,调节生产和需求,生产者随行就市出售玉米,各类市场主体自主入市收购。

作者单位:中国人保资产管理有限公司

责任编辑:印颖 鹿宁宁