双边市场公交移动支付平台商业盈利模型

2019-06-04郑云英谷晓玉白兵梅李城杭

郑云英, 谷晓玉, 白兵梅, 李城杭

(淮北师范大学 数学科学学院, 安徽 淮北 235000)

0 引 言

当前,现金、公交卡和公交移动支付等成为出行支付主要方式,但公交卡存在着充值不便、容易丢失、刷卡记录个人无法查看、跨地区无法使用等问题[1];现金支付对乘客来说携带不便,兑零钱、找零钱麻烦;对公交公司来说存在增加人力、物力成本等问题;而公交移动支付从乘客角度体现出支付功能使用方便、快速和便利,没有现金丢失的风险和找零的麻烦;对公交公司来说资金清算快、减少公交公司人力和运营成本;同时通过支付信息可以映射每台车辆运行轨迹、精确客流情况,这为优化公交线路提供数据支持[2-3]。

2015年10月,深圳市率先实现公交移动支付;2017年4月,广州市用电子虚拟卡可以进行公交支付;2017年6月,杭州市区近5 000辆公交车实现移动支付覆盖;2017年8月,青岛真情巴士集团与支付宝合作,推出了青岛真情巴士公交卡。公交移动支付的便利和低成本使其在北京、南京、温州、烟台、西安等超过100个城市中普及和推广。2018年8月,仅济南公交移动支付平均一天30万笔,最高一天大约33万笔,9月天津移动支付人次日均超过41.7万,并呈现出每日不断攀升的趋势。

公交移动支付平台专门为公共交通定制,它助力公交、地铁公司发展,为他们服务和赋能,而移动支付把乘客、公交公司和政府连接起来;未来政府对城市交通的治理是基于数据化的治理,公交移动支付平台的建立使得出行信息数据化,大大提升了公共交通的运行效率,推动相关产业的优化升级,为智慧交通、智慧城市的建设提供智力支持,而建立合理的公交移动支付平台的盈利模式,提出切实可行的利益分配机制是支付平台发展的重要制约因素。

文中对深圳市部分地区的公交支付数据进行了采集取样,分析深圳市乘车人的出行支付特征和倾向;以此为依据建立数学模型定量、定性地分析第三方支付平台收支盈利情况;预测公交第三方支付平台盈利情况,为第三方支付平台盈利模式的理论研究和实际操作提供了一定的依据。

1 数据所在城市乘车人出行支付特征分析

1.1 出行支付方式的变化

首先对深圳市部分地区2017年2月、5月、8月和11月份的公共交通支付数据进行了统计分析。移动支付、公交卡支付与现金支付次数变化情况如图1所示。

图1 移动支付、公交卡支付与现金支付次数变化情况

图1将三种支付方式进行了比较,发现移动支付次数与公交卡支付次数逐渐减小,存在递减趋势,如移动支付次数减少率分别为9.72%、8.22%和2.86%;公交卡支付次数减少率为10.28%、9.18%和3.53%;未刷卡次数(即现金支付) 增长率分别为110.62%、42.46%和9.99%。现金支付次数逐渐增加但增加程度越来越小,三者在数值上逐渐趋于稳定,且三者总和没有发生太大变化。

1.2 支付故障分析

对乘车人支付出现故障情况进行分析,见表1。

从表1可以看出,移动支付故障次数在1.5%±0.5%范围内波动,5月份故障次数相对较多,可能是移动支付出现临时系统故障造成的,但在8月和11月数据中发现,故障次数比例明显减少,呈现递减趋势。总体来说,移动支付正常运行比例在98.56%,正常次数始终远远大于故障次数。

表1 乘车人移动支付故障情况比例

乘车人公交卡支付故障情况比例见表2。

表2 乘车人公交卡支付故障情况比例

表2表明公交卡支付故障次数呈逐渐减少趋势。与移动支付故障情况类似,5月份公交卡故障支付次数也相对较高,说明5月份极可能出现公交支付系统故障问题。将表2与表1进行对比分析发现,在不同种支付方式中,公交卡刷卡故障比例始终高于移动支付刷卡故障比例,表明移动支付优于公交卡支付。

乘车人采用不同方式支付故障情况比例见表3。

表3 乘车人采用不同方式支付故障情况比例

表3将刷卡故障总次数作为基数,统计在不同支付方式下产生的刷卡故障次数,发现移动支付刷卡故障平均占比39.81%,而公交卡刷卡故障平均占比60.27%,说明公交卡刷卡故障大约为移动支付刷卡故障的1.5倍,更加印证了移动支付优于公交卡支付。

1.3 不同时段人流量情况

乘车人不同时段出行情况如图2所示。

图2 乘车人不同时段出行情况

图2由外而内依次是2、5、8和11四个月出行人数统计,显示出客流量在一天中各个时间段内并不相同,但在7:00-10:00和16:00-19:00都为乘客出行的高峰时段。

由图2可知,出行人流量在早高峰时段(7:00-10:00)和晚高峰时段(16:00-19:00)都有峰值出现,但是变化规律不同。在早高峰时段人流量上升较快,下降较为缓慢。根据出行人的特点和时间将早高峰时段划分为早高峰预备时段、早高峰极值时段和早高峰延迟时段。

早高峰时段人流量分布如图3所示。

图3 早高峰时段人流量分布

早高峰预备时段(7:00-8:00):该时段人流量上升较快,在这个时间段的出行人大多数是学生及少部分距离单位较远的上班族等。

早高峰极值时段(8:00-9:00):该时段达到人流量最高峰,主要出行人是上班族等。

早高峰延迟时段(9:00-10:00):该时段人流量较早高峰时段稍有减小,但仍保持较高的人流量,主要来自少部分成人上班、流动人口出行等。

早高峰人流量及相关出行方式统计见表4。

表4 早高峰人流量及相关出行方式统计

晚高峰人流量及相关出行方式统计见表5。

表5 晚高峰人流量及相关出行方式统计

早高峰各时段移动支付比例和公交卡支付比例分别如图4和图5所示。

图4 早高峰各时段移动支付比例 图5 早高峰各时段公交卡支付比例

由表4、表5和图4、图5可知,在早高峰预备时段,移动支付比例达14%,而公交卡支付比例高达63%,中小学学生群体不满足移动支付条件,而他们上学更喜欢选择公交卡支付方式,这充分说明该时段人流量增加主要是因为学生上学造成的;在早高峰极值时段,公交卡支付比例达16%,而移动支付比例高达55%,成人群体更能够接受移动支付方式,同时移动支付也免去了携带公交卡的问题,这充分说明该时段人流量达到最高的原因是成人上班;在早高峰延迟期,移动支付比例达31%,公交卡支付比例达21%,但同时说明移动支付比例大于公交卡支付10%,这说明该时段流动人口出行成为人流量较高的主要原因,因为流动人口在陌生城市更便于采取移动支付方式进行公交付费。

晚高峰各时段人流量分布如图6所示。

图6 晚高峰各时段人流量分布

由图6可知,在晚高峰时段(16:00-19:00),人流量呈现出上升较慢而下降较为快速的特点,这与学生放学、成人下班、流动人口出行都有着密不可分的关系。我们将晚高峰时段划分为晚高峰预备时段、晚高峰极值时段和晚高峰延迟时段。

晚高峰预备时段(16:00-17:00):该时段人流量上升较快,主要原因来自大多数家长接学生放学等。

晚高峰极值时段(17:00-18:00):该时段人流量达到最高峰,主要原因来自大多数成人下班和老年人买菜回家等。

晚高峰延迟时段(18:00-19:00):该时段人流量较晚高峰时段稍有减小,但仍保持较高的人流量,主要原因来自少部分成人下班、老年人出门锻炼等。

晚高峰延迟时段移动支付比例和公交卡支付比例分别如图7和图8所示。

图7 晚高峰延迟时段移动支付比例 图8 晚高峰各时段公交卡支付比例

由图7和图8可知,在晚高峰预备时段,移动支付比例达26%,而公交卡支付比例高达27%,中小学学生群体不满足移动支付条件,主要采用公交卡支付方式,这充分说明该时段人流量增加主要是因为学生上学造成的;在晚高峰极值时段,公交卡支付比例达37%,移动支付比例也达37%,公交卡支付和移动支付比例相等,成人群体更能够接受移动支付方式,同时移动支付也免去了携带公交卡的问题,这也表明该时段人流量达到最高的原因是成人下班和部分老年人的出行;在晚高峰延迟时段,移动支付和公交卡支付比例分别占37%和36%,这说明该时段人流量增加的主要原因是少部分成人的出行和归家等。

1.4 乘车人月出行次数等级划分与出行方式统计

深圳市人口大约1 252.83万人,文中所统计的数据是约1/4的公交数据。其中月公交出行次数高达7 579 642次,占出行总量的75%;月地铁出行次数高达2 498 821次,仅占出行总量的25%。选取同一个ID中总乘车次数最高的为该人本月的出行总次数,发现乘车人的出行频率差距较大,因此,对乘车人出行次数进行了等级划分,划分标准及所占比例见表6。

表6 乘车人月出行次数等级划分

由表6知,低出行频率的乘车人所占比例高达41.69%。

低频出行人群公交出行支付方式比较和地铁出行支付方式比较分别如图9和图10所示。

图9 低频出行人群公交出行支付方式比较 图10 低频出行人群地铁出行支付方式比较

图9和图10表明,低出行频率的乘车人不管是公交出行还是地铁出行,移动支付都高于公交卡支付。由此可以预测低出行频率的人大多数偏好移动支付,这也说明了移动支付相较于公交卡支付更加便利。同时也可以大胆猜测,低出行频率的人可能是城市流动人口,针对这一现象可以专门制定折扣方案吸引这部分人群,提高收益。

2 公交移动支付平台商业盈利模型

移动支付最深刻的意义在于通过智能终端详细记录包括支付金额、时间、地点、频率、商品/服务消费个人数据。其安全、便利的支付方式和完善的服务使得公交系统的支付方式已经渐渐从以现金和公交卡支付转型到移动第三方支付。

公交移动支付平台具有交叉网络外部性和自网络外部性,即新的用户使用平台移动支付会提高公交公司的交易次数。而公交公司交易次数的提高,也会给未用过该平台的用户带来正的效应。公交移动支付平台连接着公交公司和用户,居于支付平台两端的公交公司和用户共同参与并相互依赖,它属于市场创造型双边市场[4]。公交移动支付平台决定自身盈利的结构,双边性使得盈利策略不能按照单边市场传统供求方法制定,也不能按照传统的多产品盈利方式制定,合理的第三方支付平台的盈利模型是平台企业生存和发展的重要保证[5]。

2.1 模型建立

为了建立第三方支付平台盈利模型,根据客观规律和现状做出如下必要假设:

1)不考虑气候、天气等外部因素对用户出行的影响;

2)只有一个公交第三方支付平台,平台只向公交公司收取服务费,对用户不收服务费;

3)所有的手续费收取方式根据交易次数而定;

4)模型中只考虑有形收益,忽略客户资料、交易行为信用记录等无形收益带来的影响;

5)广告费只取决于平台知名度和使用客户的覆盖度,且在第三方支付机构收益中占的比例较小,文中忽略广告费这一利润来源。

Armstrong建立了一个基于会员的垄断平台和竞争平台定价模型,通过建立垄断平台、竞争平台和竞争瓶颈三种模型研究了双边市场的网络外部性特征。将网络外部性引入Hotelling模型,从而得出消费者效用函数的一般表达式[6]:

U=αN-P

(1)

式中:α----网络外部性强度系数,α>0;

N----用户的网络规模;

αN----产品的网络价值;

P----产品自身的价值。

上述模型对复杂的支付平台来讲太过单一,还需要根据用户和商户的实际情况将效用函数作进一步深化。在效用函数中引入用户与公交公司的自网络外部性强度系数e1,e2(e1,e2均大于0,即网络外部性为正)和用户与公交公司对平台的偏好系数θ1,θ2。

客户和公交公司的效用函数分别满足如下函数关系[7]:

(2)

式中:Pr----平台向公司收取的接入费。

假设用户和公交公司平均交易次数分别服从[0,C1]和[0,C2]的均匀分布,因此平均交易次数分别为C1/2与C2/2,因此平台向用户和公交公司收取的手续费分别设为[7]:

(3)

平台向用户与公交公司收取的手续费与向银行支付的手续费之差为[7]

(4)

如果平台的固定成本为F,则向公交公司收取的接入费总共为

π2=(Pr-F)n2

(5)

设平台平均服务费为s,平均服务次数为d,向公交公司收取的服务费为

π3=φ2(U2)·s·d

(6)

由于第三方支付平台的盈利来源扩大且影响逐渐变大,文中引入两项影响较大的利润:沉淀资金收入和服务费收入。假设用户和公交公司的平均交易额为m1和m2,则沉淀资金收入满足

(7)

平台的沉淀资金存入银行协议存款率一般为4%,而银行向平台通常收取0.78%的手续费,因此最低总沉淀资金利息收入为

(8)

综上,平台获取的总利润为

π(U1,U2)=π1+π2+π3+π4

(9)

为得到利润π的最大值,分别对U1和U2求偏导并令其为零,解得

(10)

(11)

(12)

从上面的结果可以得出:

1)当平台的固定成本F和可变成本V1、V2上升时,为保证平台要实现高利润,平台对用户的手续费和公交公司的接入费的定价相应升高。由式(11)可知,此时平台对公交公司收取的手续费却减少,即对公交公司收取的接入费Pr和手续费P2呈负相关关系,这在保持了第三方支付平台利润的同时,也吸引了公交公司的接入和持续经营。

2)当平台的m1,m2(平均交易额)增大时,沉淀资金利息增大,使平台的利润增大。由式(10)和式(11)可知,Pr、P2与m1、m2呈负相关关系,即m1,m2增大会使用户的手续费和公交公司的接入费减少,这在保持了第三方支付平台利润的同时,也吸引了公交公司的接入和持续经营。

3)由式(10)和式(11)可知,用户和公交公司的交易次数C1,C2的增多和e1,e2变大,即自网络外部性的增强,会分别使用户的手续费和公交公司的接入费减少,为确保平台利润,平台会增加公交公司的手续费。同时也会采取降低用户手续费和公交公司接入费吸引更多的用户和公交公司,进一步提高交易次数,最终趋向于向公交公司多收取手续费来补贴付出的成本。

4)当平台的s,d增大时,即平台向公交公司收取的服务费增加时,由式(11)可知,平台对公交公司收取的接入费会减少,这在保持了第三方支付平台利润的同时,也吸引了公交公司的接入和持续经营。

5)用户和公交公司对第三方支付平台偏好的θ1,θ2会同时影响平台对用户和公交公司收取的费用,由式(10)和式(11)可知,它们任意一个的增大会使平台转向增加对公交公司收取的手续费,降低用户手续费和公交公司的注册费用。

6)当平台用户和公交公司之间的交叉网络外部性α1与α2变大,平台收取用户的手续费和公交公司的接入费减少,则平台向商户增加收取手续费。

7)当平台初使用时,可以考虑向用户不收取手续费,而只向公交公司收取接入费,以扩大平台的知名度和使用用户的覆盖度;当交易流量较大时,可以转向用户收取少量的手续费以增加盈利。

2.2 盈利预测

为了估计深圳全部公交采用第三方支付平台后每天的盈利情况,文中取每人每天平均交易次数为C1/2=2 948 494/(7×443 076)=0.95,平均每天交易人数n1=443 076,同时假设P1=0.1%n1(其中0.1%为平台向用户收取的手续费),n2=1,P2=0.1t1n1n2,V1=443,V2=2 000,t2=1,Pr=200 000,F=100 000,m1=1,m2=50 000,s=2 000,d=3,代入式(12)计算。由于所搜集数据为该城市1/4的公交支付情况,所以预测一天该城市全部公交实现公交第三方支付平台的盈利情况为:

4π=4×161 240.47=644 961.88

2.3 模型评价与研究结论

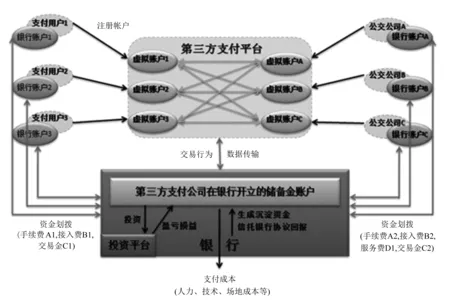

文中创新性地提出了“早高峰预备时段、早高峰极值时段、早高峰延迟时段、晚高峰预备时段、晚高峰极值时段、晚高峰延迟时段”6个新概念,对每月出行频率划分为“极高出行频率、高出行频率、较高出行频率、中等出行频率、较低出行频率、低出行频率与极低出行频率”7个等级,利用所占比最大人群的出行支付特征预测支付总体特征。利用双边市场理论,由Armstrong改进的Hotelling模型进一步深化,构造平台对公交公司和用户的效用函数,利用效用函数表示出公交移动平台的盈利来源----手续费、接入费、沉淀资金利息收入及服务费,从而构建了公交移动支付平台的商业盈利模型,更加直观地反映出该模式的构成,如图11所示。

图11 公交移动支付平台收支盈利模型图

文中利用双边市场理论定价原理建立的公交移动支付平台商业盈利数学模型用途非常广泛,可以推广到如打车平台、网络信贷平台、证券交易中间商、网络购物等所有第三方中介平台或者中间商的运营上。

针对用户,平台应根据出行特征开发潜在客户,保证稳定的手续费,也有利于在第三方支付市场中扩大其市场占有率;同时开展多种优惠活动以增加备付金数额,提高沉淀资金的利息收入。平台针对公交公司提供完善的服务,同时根据支付数据为公交公司提供公交线路的优化,保证稳定的接入费和服务费。

文中没有考虑天气变化、道路变化等对出行方式的影响,同时广告费和对用户收取的服务费未计算在内,因此会存在一定的误差。但是在平台推广初期不会造成大的影响[8]。平台成熟后对用户的服务费定价应适当,避免造成客源的流失;同时可在支付完成阶段植入弹窗广告,获得广告费收入。广告投放时应根据出行时段特征及出行人的支付倾向特征有针对性地投放,在增加收益的同时不能影响支付体验。