我国房地产市场金融风险测度

2019-06-03裴霁航

裴霁航

关键词:房地产市场泡沫;房地产金融风险

中图分类号:F83 文献标识码:A

收录日期:2019年4月1日

一、我国房地产泡沫引致金融风险的机制说明

作为资金密集型行业,相对于普通制造业,房地产行业凭借其特有的房屋预售制度和住房按揭制度,对银行业产生了更强的资金依赖性。房屋预售制度使房地产开发商的投入资金实现提前回笼,提高资金利用效率,而按揭贷款使得消费者在资金有限的情况下提前释放购房需求。这两者相结合,使房地产业催生了较传统制造业更为明显的金融特征。正是这种金融特征使房地产业紧紧绑定了金融业,从而催生了房地产金融风险。

与传统工商业中的消费现象不同的是,由于房屋本身作為大件商品,购买房屋具有相对较高的资金需求。因此,不仅开发商依赖于开发贷款来进行开发建设,购房者在购买房屋时也依赖于按揭贷款,这种双重杠杆作用使房地产具有了金融属性。再者,在房地产行业当中,银行体系主要面对着由购房者的购房意愿所产生的住房抵押贷款。因此,银行体系决定了购房者所获得的信贷资金规模及杠杆高低,进而影响到房地产行业的发展。

房地产业与银行信贷的紧密关系致使逐渐累积的房地产泡沫对银行业产生影响,这种影响主要表现在资金信贷方面。由于房地产行业的资金链较脆弱,开发商需经过预售机制来进行预先开发。房地产开发商拖欠建筑商货款、而建筑商又拖欠材料商货款的现象在开发过程中时有发生,这导致了资金链风险层层累加。一旦房地产泡沫破裂,引爆房地产金融风险,引起的一连串连锁反应将影响到银行的资产质量,危及金融体系的稳定。

近些年来,房价的上涨和大众炒房热度的提高促使其他行业的资金涌向房地产业。而相对于国民经济,房地产业又具有先导性的作用。因此,在经济繁荣时,房地产业时常表现出领先繁荣。而在银行业等金融机构的大力支持、投资者的广泛参与以及正反馈机制和羊群效应的作用下,房价出现了持续上涨的情况,最终积累成泡沫。而当泡沫破灭时,一方面是购房需求突然减少引起房价的下跌,那些在高价成交的房地产价值缩水,引发了购房者的断供现象;另一方面开发商销售不景气、库存房增加,巨额资金捆绑沉淀在待售楼盘上,银行业将由于对房地产的过度支持而面临呆账坏账的风险。此外,金融机构的房地产贷款处理为金融衍生品,使得银行业的风险扩散到整个经济体中,从而导致经济体整体性的金融危机。

通常来说,房地产泡沫对一国经济的危害大小与房地产市场对银行资金和金融体系的依赖程度直接挂钩,依赖程度越深,泡沫的危害越大。在房地产行业与金融体系均发展成熟的国家,房地产企业拥有广泛的融资渠道,包括银行贷款、权益类融资、房地产信托投资基金等多种方式。而我国由于金融改革较滞后,金融市场欠成熟,房企和购房者的融资渠道较为单一,以银行贷款为主要来源。与此同时,个别商业银行的房地产金融业务占总业务量的比重日渐增加,其贷款余额占到信贷总量的20%以上,更有甚者达到50%,这种非常态的信贷结构背后隐藏着结构性金融风险。由于我国的房地产实现市场化的时间还比较短,银行业的抗风险能力也存在不足,在这种情况下过分涉足房地产信贷,一旦房地产价格发生大幅下跌,企业和个人的风险将转变为银行的风险,大量的信贷资金无法收回,必然导致不良贷款率的上升。

当房地产价格上涨至极限点位并开始下跌时,房地产商品价值的大幅波动将使已购房居民的按揭还款压力增大,使未购房入市的居民持币待购等待抄底。房地产企业的资金回笼周期延长,对此,企业通常选择以借新贷还旧贷的方式来缓解资金压力。然而,在房价下行时,银行同时面临着企业还贷压力和居民按揭还款压力同时增加的两难局面,对于信贷审核的要求更加严格,间接增加了企业与居民的融资成本。如此恶性循环下,最终导致出现企业、银行、居民三方均受损的严峻局面。基于以上论断,研究我国房地产市场泡沫所引致的房地产金融风险具有重大意义。

二、房地产金融风险指标的合成变量及数据来源

本文要建立一个能衡量房地产行业所引起的金融风险的综合性指标,并通过对房地产泡沫以及其金融风险的实证分析,得出两者的关系。本文在此建立一个房地产金融风险指标(即REFRI)。

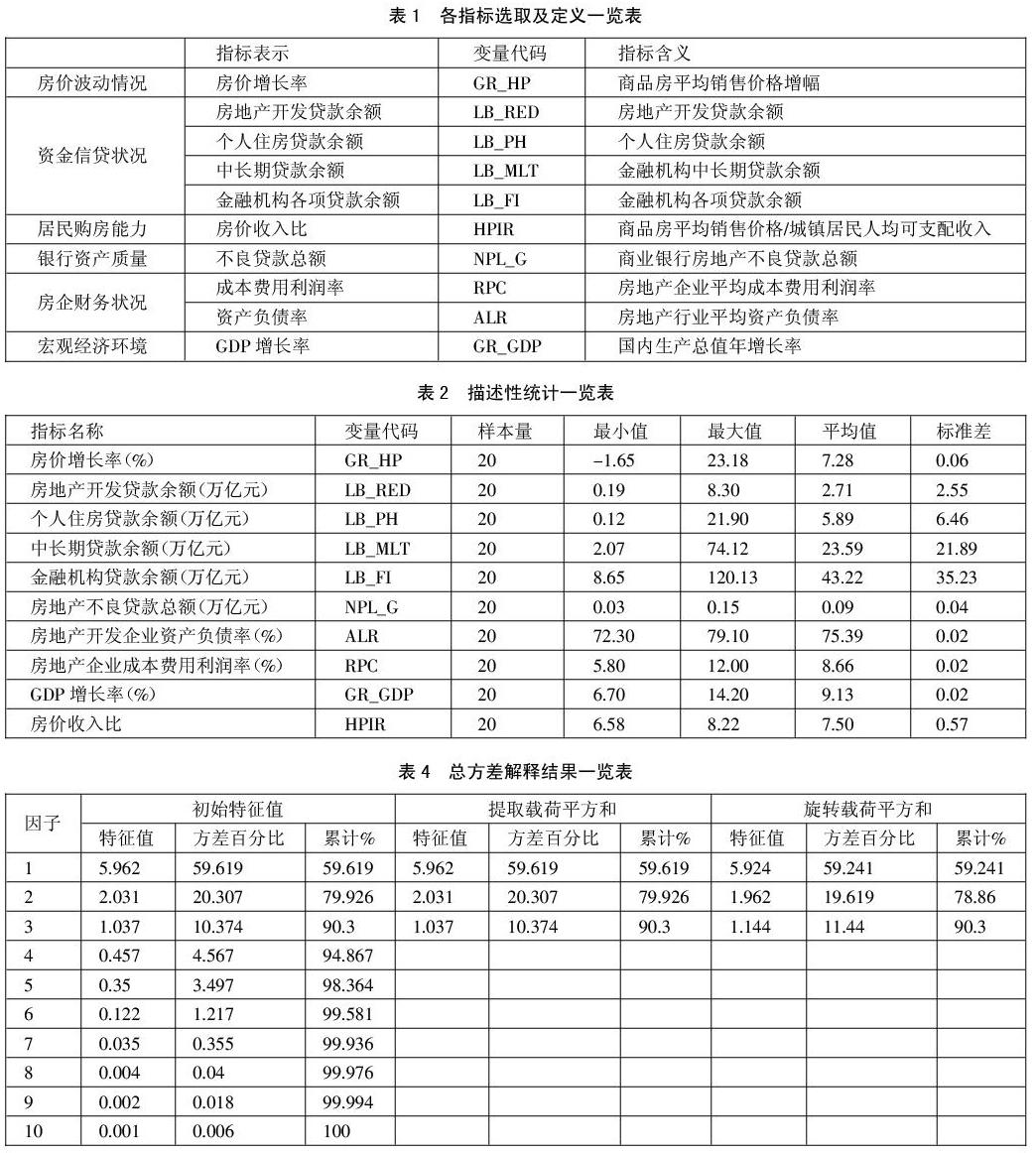

由于市场环境波动及自身风险因素,为房地产行业融资的金融机构及其他市场主体面临较大的资金损失可能性,这导致了房地产行业金融风险的产生。作为国民经济的支柱产业,由房地产行业的市场泡沫所引致的房地产金融风险会影响到该行业的各个方面,包括众多上下游产业、房地产开发商、居民购房者、金融机构等市场参与者等。因此,本文将从不同角度切入,选取10个指标来构建房地产金融风险指标(REFRI)。

(一)房价波动情况。房价波动情况是引发房地产金融风险的一个重要因素。每当房价上涨时,其良好的保值功能和巨大的收益率促使理性投资者和逐利投机者一齐涌入房地产市场,而我国居民购房往往伴随着银行的信贷支持。为此,本文将根据我国历年的商品房平均销售价格来衡量房价,并根据其增幅来构建“房价增长率”指标,反映房价波动情况。

(二)资金信贷状况。通过资金信贷状况,我们可以从信贷资金规模、结构合理程度对金融风险进行评价,该视角是用来评价房地产企业和居民家庭在资金信贷方面可能面临的信贷风险。在此,本文将选取“房地产开发贷款余额”、“个人住房贷款余额”、“中长期贷款余额”、“金融机构各项贷款余额”等指标,房地产开发贷余额与个人住房贷款余额分别衡量了房地产企业和居民家庭在房地产开发投资中所占用的银行信贷资金规模,中长期贷款余额与金融机构各项贷款余额则衡量了我国银行整体信贷资金的增长情况。以上各项余额指标及其相对比重的增长幅度共同作用导致了房地产金融风险的增长。

(三)居民购房能力。作为购房主力军,居民部门对房地产的消费和投资无疑隐含着房地产金融风险。在正常情况下,一套房的总价与居民一生收入中的占比应当是一个合理的比例。而当房地产价格超过了居民的购房承受能力时,所产生的高杠杆、高负债、“六个钱包”式的供房模式将给购房居民带来巨大压力。我们可以通过衡量居民部门的房地产投资是否超过了其承受能力来衡量房地产金融风险。因此,本文将选取 “房价收入比”指标。该指标可衡量居民部门的购房能力,若房价收入比过高,居民购房所需的周期更长,购房负担更重,就会导致房地产市场产生更多潜在的金融风险。

(四)银行资产质量。银行的资本充足率、不良贷款率是衡量银行的资产质量时较常见的指标,而与房地产金融风险直接相关的指标是房地产不良贷款总额,它能够较好地衡量我国房地产金融在银行体系中的风险暴露程度。因此,本文将选取我国历年的 “房地产不良贷款余额”指标,并综合Wind数据库、中国银监会年报、中国人民银行统计司等数据库的数据来源,整理得出具体数据。

(五)房企财务状况。房地产企业的偿债能力是常见的主要考虑因素,它与房地产金融风险高度相关,直接影响到房企能否按时如数归还银行贷款,而资产负债率指标常用于衡量企业的偿债能力。此外,房地产企业的盈利能力也直接影响着其偿债能力,而利润率指标是衡量盈利能力的常见指标。因此,本文将选取我国历年的“房地产行业平均资产负债率”与“房地产企业成本费用利润率”指标,用以反映房地产企业的财务状况。

(六)宏观经济环境。自1998年开始,我国宏观经济持续发展,多年来的经济状况有着较大的改变。在衡量房地产金融风险时,各项指标的浮动变化都会或多或少地包含了通货膨胀的因素。因此,本文将选取我国历年“GDP增长率”指标,衡量我国宏观经济发展对房地产金融风险的影响。

综上所述,本文合成房地产金融风险的相关指标如表1所示。(表1)

本文选取以上指标对我国房地产市场金融风险进行测度。其中,由于我国的房地产市场自1998年住房制度改革启动以来才开始进入商品化时代,故本文以年度为单位、以1998~2017年为期间选取获取数据。样本数据来源包括国家统计局、住建部、中国人民银行、中国银监会、Wind数据库、CSMAR数据库等。

三、数据描述性统计

表2为各变量原始数据的描述性统计信息,具体包括各变量的最大值、最小值、平均值和标准差。(表2)

四、因子分析

由于上述指标之间可能存在较高的相关性,故本文选择采用因子分析法,将原有解释变量浓缩成少数几个因子,并通过这些因子代替原有变量,对各个指标或因素之间的联系进行描述,从而解决变量个数过多的问题。在本节部分,本文将运用SPSS 24.0版本软件对数据进行分析。下面将使用KMO检验和Bartlett球形检验方法来检验所选取的指标是否满足因子分析的前提条件,检验结果如表3所示。(表3)

KMO值为0.66,说明原有选取指标满足进行因子分析的条件。同时,Bartlett球形检验统计量对应的显著性为0,说明原有选取指标之间具有较强相关性,可以进行因子分析。

在表4中,本文运用主成分法提取了因子,并得出了如上结果,10个因子浓缩成3个因子。在运用最大方差法对因子进行旋转后,第1个因子的特征值为5.924,第2个因子的特征值为1.962,第3个因子的特征值为1.144。第1个因子解释了59.241%的方差,第2个因子解释了19.619%的方差,第3个因子解释了11.44%的方差,3个因子合计解释了90.3%的方差。该解释结果说明,选择以上3个因子代替原有选取指标,能够较合适地进行分析。运用最大方差法旋转成分矩阵后,可以得到如表5所示的因子载荷矩阵。(表4、表5)

观察表5各因子的载荷系数可以发现,在第一个因子中,载荷系数最大的是个人住房贷款余额、中长期贷款余额、金融机构贷款余额以及房地產开发贷款余额,以上指标都是贷款余额类指标,均与银行的资金信贷状况相关,说明该因子主要解释了银行总体信贷规模。在第二个因子中,载荷系数最大的是房价增长率、房价收入比和GDP增长率,这些指标主要反映的是宏观经济运行情况,说明该因子以解释宏观因素为主。而在第三个因子中,载荷系数明显最大的是房地产不良贷款总额,其他指标均不明显,说明该因子主要解释了银行的房地产不良贷款风险。综上所述,可将这三个因子分别定义为银行总体信贷因子f1、宏观经济因子f2、房地产不良信贷因子f3。(表6)

根据表6,可整理得出各因子的具体得分函数:

f1=0.026041×GRHP+0.169149×LBRED×0.174599×LBPH+0.16943×LBMLT+0.168974×LBFI+0.061594×NPLG+0.125537×ALR+0.144392×RPC+0.069×GRGDP+0.104474×HPIR

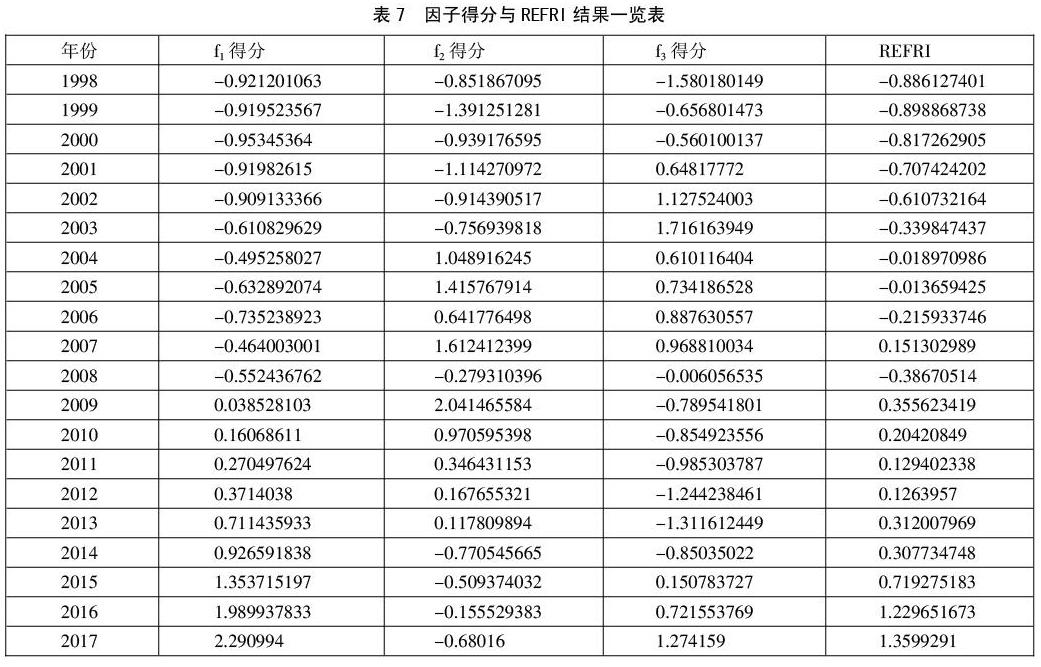

最后,将表4中因子1、2、3各自的方差百分比率作为权重,对选取的公共因子进行加权计算,即可得出历年房地产金融风险指标(REFRI)结果,如表7所示。(表7)

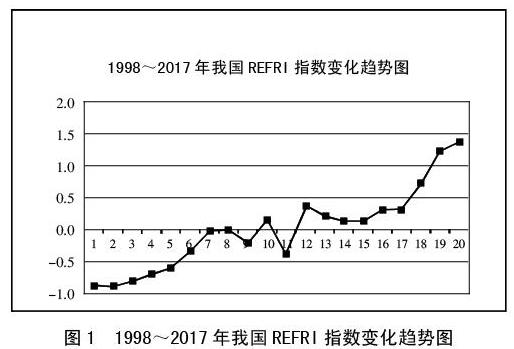

根据表7得出的我国历年房地产金融风险指标REFRI结果变化情况,可整理得出如图1所示的历年REFRI变化趋势图。(图1)

五、小结

图1充分显示了我国历年房地产金融风险的变化情况。在住房市场的改革初期,国内的商品房市场并不饱和,房地产泡沫度不高,银行信贷量还处于低位,因此致使房地产金融风险也同处低位并以较慢速度增长。2003~2007年,房地产泡沫度逐渐积累并攀升,同时期的房地产金融风险相比较前些年有了一定的增加,并在2007年实现了突破。到了2008年,受席卷全球的经济危机影响,房地产金融风险在累积后得到爆发,REFRI实现了断崖式下跌,而后数年在经济回温后重新开始累积。近年来,我国房地产泡沫再次逼近新高,房地产金融风险也已逐渐累积至较显著的高位。当前,为了防范化解重大风险并守住不发生系统性金融风险的底线,我国应对房地产市场进行调控,调节供求关系以抑制房地产泡沫,完善健全金融监管机制以防范化解房地产金融风险,并疏通房地产泡沫对房地产金融风险的引导机制。

(通讯作者:王金安)

主要参考文献:

[1]郭文伟.中国多层次房价泡沫测度及其驱动因素研究——兼论我国房地产调控政策的实施效果[J].经济学家,2016(10).

[2]卞林,李政.金融系统性风险的度量与检测研究[J].南开学报,2016(4).

[3]曹玉华.借鉴美国房地产次贷危机防范房地产业金融风险[J].财经界,2010(4).

[4]谭政勋,魏琳.信贷扩张、房价波动对金融稳定的影响[J].当代财经,2010(9).

[5]李平,张玉.中国房地产泡沫对宏观经济影响的演变路径[J].经济问题探索,2015(4).