股权集中度、股权激励与研发支出

2019-06-03石泓高崇

石泓 高崇

【摘 要】 文章以实施股权激励的沪深A股高新技术上市公司为研究对象,建立多元线性回归模型,利用2013—2017年数据,首次尝试将股权集中度、股权激励强度、股权激励模式与研发支出纳入到一个框架中进行研究,以期为高新技术企业股权激励计划的设计以及治理体系的构建提供有益的启示。研究发现:提升股权激励强度并不能有效促进研发支出,股权激励的强度不是越高越好;股权激励模式会显著影响激励效果,提升股票期权模式的激励强度能够正向影响研发支出;股权集中能够强化股票期权模式的激励对研发支出的作用程度。

【关键词】 股权激励强度; 股权激励模式; 股票期权; 股权集中度; 研发支出

【中图分类号】 F243.5 【文献标识码】 A 【文章编号】 1004-5937(2019)09-0060-06

一、引言

近年来,研发创新成为学术界关注热点。研发创新是推动国家经济发展、增强国际竞争力的重要战略。2019年国务院政府工作报告中也多次突出强调创新的重要性,明确指出2018年深入实施创新驱动发展战略,创新能力和效率进一步提升。虽然当前我国不断加大研发方面的投入,研发经费占GDP的比重也在稳步增加,在2016年首次突破了2.1%,2017年达到2.12%,2018年更是达到2.18%,但同韩国、以色列、奥地利等研发大国相比还相差甚远。由于研发活动具有高投入、高风险、回收期较长、信息不对称等特点,管理层出于对自身利益及任期的考量,会更多地将资金投资于短期收益高的项目,规避研发活动。为了改善管理层这种“自私”的情况,降低代理成本,股权激励在许多公司开始如火如荼地实施,以期激励管理层加大研发方面的支出,增强企业创新能力。但是实施股权激励的效果并不都尽如人意,一些学者的研究表明股权激励可以产生利益趋同效应,也同样可以造成截然相反的结果,股权激励的实施应因地制宜。那么,对于依赖创新的高新技术企业而言,股权激励是否会真正起到激励管理层的作用,进一步提升研发支出?不同模式的股权激励又会对激励效果产生怎样的影响?不仅如此,我国公司普遍存在股权集中度过高的现象,双重代理问题尤为突出,那么在這种特殊的股权结构下,不同模式的股权激励对研发支出的作用情况又会如何?

基于此,本文针对高新技术上市公司,首先分析股权激励强度与研发支出的关系;其次探究股权激励模式是否会影响股权激励的效果,以及如何影响;最后进一步揭示股权集中度在股票期权模式的激励实施过程中发挥的作用。本研究结论为管理层进一步完善公司治理体系提供有益启示,有助于企业合理调整股权激励政策,促进企业长远发展。

二、文献综述

(一)股权激励与研发支出

已有关于股权激励与研发支出关系的文献主要得出了三种结论。Lin et al.[1]对中国民营企业股权激励效果进行研究,发现随着管理层持股数量的上升,管理层会更加重视企业长远发展以获取更多的收益,因而会积极开展研发活动。孙菁等[2]运用PSM法同样也证实股权激励能够对创新产生积极作用,促进研发支出的增加。李丹蒙等[3]运用DID法研究发现,企业施行股权激励后的创新投入与创新产出均大幅度提升,并且不同类型的股权激励对企业研发均会产生不同的影响。相反的,Panousi et al.[4]认为股权激励并不能起到激励的作用,股权激励的实施反而会造成研发支出水平下降的后果。Guay[5]研究发现,对管理层实施股权激励会使得管理层变得更加短视,不利于研发。部分研究结合了上述两种观点,陈金勇等[6]研究得出股权激励与技术创新的关系呈动态变化,当高管持股比例上升到一定程度时,技术创新投入逐渐增加,当高管持股比例上升到一定程度后,技术创新投入逐渐减少。许华等[7]研究发现,管理层股权激励效果并非线性的,而是呈“N”型,在管理层持股比例过高或过低时,利益趋同作用占主导。

(二)股权集中度的治理效应

股权结构同样被许多学者视作内部治理机制的一部分,认为其可以决定公司内部的基本治理环境。近年来,“一股独大”的现象在众多企业中普遍存在,但是,股权集中度却是一把“双刃剑”,既可能对管理层发挥监督以及制衡作用,减轻代理问题;同时大股东出于私人利益的驱动,也可能通过并购、转移资金等方式侵占小股东的权益,产生第二类代理问题。Stein[8]认为,大股东为了获取更多未来的潜在收益,会严格监督管理层,因而股权集中度可以影响企业的一些投资决策、研发活动等,合理的股权集中度能够保障企业做出相对正确的选择。贺康等[9]认为股权集中度的提高可以有效缓解委托代理问题,促使管理层自觉调整企业资本结构,为企业可持续发展提供支持。而Ireland et al.[10]认为控股股东为了获取私有收益,会过度干涉或控制管理层,从而影响企业有序经营。杨风等[11]指出股权集中度的上升会遏制研发活动,不利于企业长远发展。张会荣等[12]研究表明,大股东在私人利益的驱使下会通过转移资金等方式侵占小股东的权益,这会造成企业各方面的资金短缺,不利于企业发展。

(三)文献评述

通过对现有的文献梳理发现,对于管理层股权激励与研发支出的关系,学者们并没有形成定论,可能是由于学者们普遍将股权激励视作单一解释变量进行实证研究,很少验证其他契约要素,如股权激励模式对股权激励实施效果的影响。同时,大多数学者将管理层持股数量作为股权激励的代理变量,而管理层持股数并非都由股权激励获得,还有一部分属于私人购买,因而管理层持股数量不能较好地解释股权激励与研发支出的关系。除此之外,部分文献研究表明,大股东与管理层之间存在监督或者冲突关系,对管理层实施股权激励的效果可能会受到股权集中度的影响。基于此,本文突破常规研究思路,以具有创新依赖度的高新技术上市公司作为研究对象,将股权集中度、股权激励强度、股权激励模式与研发支出纳入到一个框架中进行研究,旨在弥补现有文献研究的不足。

三、理论分析及研究假设

(一)股权激励强度与研发支出

委托代理理论认为,代理冲突是导致管理层有意规避研发的主要原因。吴育辉等[13]发现股权激励已经成为管理层谋利的工具,管理层拥有企业的控制权,会通过权力干预股权激励计划的设计,使行权条件变得宽松,从而达到自利的动机。在这种情形下,股权激励并未对管理层真正起到激励的作用,而是成为了一种利益输送的渠道。不仅如此,管理层为了追求利益最大化,会对研发活动这类具有高风险性的项目谨慎决策。Coles et al.[14]研究发现,管理层股权激励所得的薪酬与股价绑定,管理层的权益会受到股价波动的影响。股权激励的强度越高,股价波动会对管理层潜在收益产生越大的影响,为了降低股价波动的可能性,管理层愈加倾向于相对保守的投资决策,减少研发支出。虽然股权激励强度的提升使管理层掌握更多的权益,但是由于持股收益具有极强的不确定性,管理层面临的非系统风险进一步增加,管理层出于风险规避的心理,会有意减少研发活动。因此,尽管股权激励强度提升,管理层为了保障所得权益不受损失,也不会主动加大研发支出。综上,提出假设1。

H1:提升股权激励强度不會促进研发支出。

(二)股权激励模式、股权激励强度与研发支出

目前,我国上市公司股权激励模式主要采用股票期权和限制性股票,两种激励模式具有不同的适应性。杨力等[15]认为厌恶风险的管理层不会主动投资高风险但高收益的项目,授予管理层限制性股票也不能改变这种情况。Hall et al.[16]对比了限制性股票与股票期权的实施效果,发现当授予被激励者股票期权时,激励效果较为显著。侯晓红等[17]认为股票期权的激励模式对管理层更有利,可以更好地激励管理层加大研发支出。这是因为股票期权与限制性股票在激励的标的物、权利与义务等方面有所差异,限制性股票的获得需要在当期支付一定的本金,且权利与义务对等,出售时需要通过严格的业绩审核;而股票期权的获得则不需要支付本金,并且可以根据经营的实际情况选择是否行权,出售只需满足相关法律即可。综上,股权激励模式能够影响股权激励效果,相较于限制性股票,股票期权对管理层而言更加有利。对于高风险的研发活动,股票期权的激励模式可以有效降低管理层所承担的风险,并且行权时不必受业绩条件的制约,使得管理层愿意冒险,加大研发支出的力度,一旦研发成功,管理层就会获得收益,股票期权的激励强度越大,管理层的收益会越多,即使研发失败,管理层也不必承担损失。综上,提出假设2和假设3。

H2:股权激励模式会对股权激励效果产生显著影响。

H3:股票期权模式的激励强度正向影响研发支出。

(三)股权集中度的调节作用

股权集中或是分散在一定程度上反映了企业的治理水平,决定着股权激励能否真正对管理层起激励作用,进而影响企业的研发支出。究其原因,研发活动伴随着高频率的决策,这使得股东和管理层间存在严重的信息不对称,研发的高风险性也进一步加深了代理问题,而股权集中度则决定股东能否对管理层的行为进行有效、及时的监督。具体而言,在股权分散的情况下,单一股东对管理层的监督成本过高,通常也没有能力决定或者改变企业的重大决策,习惯于“用脚投票”,股东对管理层自利行为的监督力度不够,难以保证研发的有序进行。而在股权高度集中的情况下,大股东掌握着较高的投票权和剩余索取权,他们不仅有能力影响各项决策的制定以及实施,监督管理层的意愿同样强烈。Zeckhauser et al.[18]的研究发现,管理层受到大股东高强度的监督时,二者间信息不对称情况能够有效得到缓解。蒋红芸等[19]认为大股东基于利益最大化会主动参与公司治理,抑制管理层的道德风险。也就是说,管理层自利的空间在大股东的监督与干涉下所剩无几,管理层能够更好地致力于研发,提升企业长期价值。股票期权模式的股权激励有效降低了管理层承担的风险,同样促进管理层加大研发支出,并且激励的强度越大效果越好。这就意味着,企业在股权集中度较高的情况下,授予管理层股票期权模式的激励,对管理层的监督和激励会产生协同作用,股票期权模式的激励效应更易发挥作用,对研发支出的作用程度更强。综上,提出假设4。

H4:股权集中能够强化股票期权模式的激励对研发支出的作用程度。

四、研究设计

(一)样本选择与数据来源

本文选择实施股权激励的沪深A股高新技术上市公司为研究样本,采用2013—2017年的数据,并根据研究需要进行了如下筛选:(1)剔除ST、*ST、PT类上市公司;(2)由于本文主要研究股票期权和限制性股票两种激励模式,所以剔除了采用其他股权激励模式的企业。(3)剔除一年内同时授予管理层股票期权和限制性股票的样本;(4)剔除数据不全的样本;经过整理,最终获得241个面板数据。数据来源为WIND、CSMAR及锐思数据库,数据处理使用Excel 2003和Stata 14.0软件。

(二)变量定义

1.研发支出(R&D)。目前,国内外学者主要以相对指标和绝对指标来衡量研发支出,由于绝对指标的可比性较差,本文选用相对指标研发支出的强度来衡量研发支出,即研发支出/总资产。

2.股权激励强度(EII)。本文以实施的股权激励方案中授予管理层股权激励数量占公司股份总数来衡量股权激励的强度,该指标比值越大,表明对管理层实施的股权激励强度越高。

3.股权激励模式(IM)。该变量为虚拟变量,本文用IM表示,当实际授予管理层股票期权时,IM取值为1;当授予管理层限制性股票时,IM取值为0。

4.股权集中度(CR5)。各企业股东持股比例并不是均等的,股权集中度则是用来衡量股东持股分布情况的量化性指标。本文参照尹莉娅[20]的方法,采用前五大股东持股比例来作为测度股权集中度的指标。

5.控制变量。有很多因素会影响到企业的研发,对任何一个因素缺少有效的控制都会影响最终的实证结果。已有研究表明,董事长与总经理兼任、董事会规模、独立董事比例、管理层薪酬、资产负债率、公司规模、年度、行业会对企业的研发支出造成一定的影响。因此,本文在模型中加入上述变量作为控制变量,以提高实证结果的可靠性。相关变量定义参见表1。

(三)模型构建

为了验证本文提出的4个假设,运用Hausman检验和回归分析对参数进行估计,构建的模型如下:

模型1用来检验股权激励强度同研发支出的关系,即完成H1的验证。其中,α1表明在不考虑股权激励模式影响时,股权激励强度与研发支出的具体关系情况。模型2在模型1的基础上,加入股权激励模式(IM)及股权激励强度与股权激励模式的乘积项(EII×IM),用以验证H2和H3。模型3以模型2为基础,加入了IM×CR5,探究在股权集中度作用下,股权激励模式如何影响研发支出,以及此时的激励效果又是如何,完成H4的验证。

五、实证分析

(一)描述性统计

样本中主要变量的描述性统计如表2所示。实施股权激励的高新技术上市公司在研发支出方面存在较大差異,各企业总资产中用于研发的比重分布在0.0147—0.1761之间,最小比重不及最大比重的千分之一,并且大多数企业的研发支出水平并未达到样本的平均值。不仅如此,授予管理层股权激励的强度也差距悬殊,股权激励的强度最大为0.0305,而最小值仅为0.0043。另外,在对管理层实行股权激励时,高新技术上市公司更偏向于选择限制性股票,仅有24.9%(即60个)的样本企业选择股票期权。大多数企业的前5大股东掌握了企业一半以上的股份,最多的甚至达到95.18%。董事长与总经理兼职的情况较少,占总样本的37.34%。董事会规模的均值为2.0945。独立董事在董事会中的占比均值为0.3803,均达到了证监会的最低要求。管理层的平均薪酬为14.3965。企业的资产负债率及公司规模的均值分别为0.3384和21.7025。

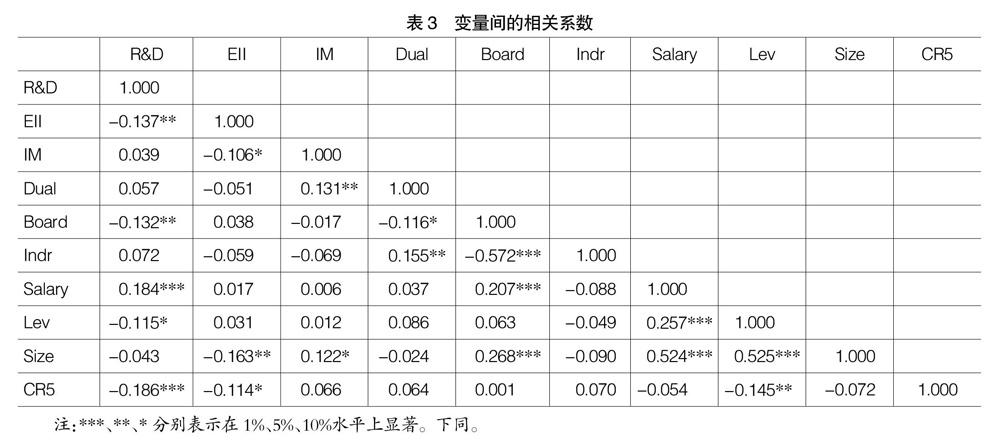

(二)相关性分析

表3列示了变量间的相关系数。研发支出(R&D)与股权激励强度(EII)显著负相关,这说明股权激励强度越大研发支出水平越低,初步验证了H1。研发支出(R&D)与股权激励模式(IM)正相关,但不显著,股权激励模式是否影响股权激励效果需要进一步验证。研发支出(R&D)与管理层薪酬(Salary)显著正相关,说明较高的管理层薪酬有助于促进管理层加大研发支出。另外,研发支出(R&D)与董事会规模(Board)和资产负债率(Lev)显著负相关,说明小规模的董事会更有研发支出的动力,企业存在高负债会制约研发支出。各变量间相关系数的绝对值处于0.001—0.572间,均未超过0.6,因此,各变量间不存在共线性问题。

(三)回归分析

为了深入考察股权集中度、股权激励强度、股权激励模式与研发支出的关系,本文建立3个多元线性回归模型,逐步加入相关变量,对实施股权激励的样本进行检验。3个模型经过Hausman检验后,P值均大于0.005,所以最终选择随机效应。根据表4的回归结果可知,三个模型在逐步加入解释变量后的拟合情况不断上升,说明模型的解释力增强,能够更好地验证变量之间的具体关系。

模型1的实证结果表明,对于高新技术上市公司,在不考虑股权激励模式时,股权激励强度与研发支出呈显著负相关(α1=-0.5990),随着股权激励强度的进一步提升,研发支出不升反降,说明股权激励并未对管理层起到激励的作用,股权激励的强度越大,管理层规避非系统风险的意愿越强烈,进而验证了H1。

模型2考虑到了股权激励模式可能会对股权激励效果产生影响,在模型1基础上加入了股权激励模式(IM)及股权激励强度与股权激励模式的交乘项(EII×IM),实证结果显示,在股权激励模式单独作用下,股权激励模式与研发支出呈正相关关系(α2=0.0012),但并没有通过显著性检验,说明单独考虑股权激励模式时,两种不同类型的股权激励模式对研发支出的影响不会产生显著的差异。而交乘项(EII×IM)显著为正(α3=0.3540),由于虚拟变量股权激励模式取值为1表示授予管理层股票期权,说明授予管理层一定强度的股票期权使得管理层承担的风险得到了有效的降低,管理层在一定程度上更愿意冒险,即使研发失败也不必担心会承担责任和损失,并且激励强度的提升使得管理层在研发成功后可能获得的收益变得更加可观。因此,股权激励模式会显著影响股权激励效果,提高股票期权模式的激励强度会对研发支出产生正向影响,H2、H3得到了验证。

模型3验证股权集中度作用下,股权激励模式对激励效果的影响如何变化,模型中加入了股权激励模式与股权集中度的交乘项(IM×CR5)。实证结果显示,交乘项(IM×CR5)显著为正(α4=0.0245),同时,股票期权模式的激励强度(EII×IM)对研发支出的正向影响相较于模型2中的结果更加显著(α3=0.4620),并且提高了0.1080,说明股权集中度高时,股东会更加关注企业的各项活动,从企业的长远利益出发,加大对管理层的监督,对做出不利于企业发展行为的管理者加以干涉,此时股票期权模式的激励效应会更容易发挥,因此,股权集中度高时,股票期权模式的激励对研发支出的作用程度更大,H4得到了验证。

另外在控制变量方面,3个模型的实证结果均表明董事会规模越大、资产负债率越高时,研发支出会显著下降,不利于企业研发;而提升管理层薪酬会明显促进研发支出的增加。这一结果与已有的文献基本一致。

(四)稳健性检验

为了提高结论的准确性以及可靠性,本文进行了稳健性检验。(1)替换被解释变量的衡量方法。采用研发支出/营业收入来表示研发支出的强度,用以衡量研发支出,并用相同的模型对文章的假设进行验证;(2)股权集中度采用前10大股东的持股比例衡量(CR10);稳健性检验的结果支持本文假设,说明结论具有稳健性。鉴于篇幅限制,结果未予列示。

六、结论

本文以实施股权激励的沪深A股高新技术上市公司为研究对象,选取2013—2017年的面板数据进行研究,将股权集中度、股权激励强度、股权激励模式与研发支出纳入到一个研究框架中,研究发现:(1)授予管理层更高强度的股权激励,并不会有效提升企业研发支出的水平;(2)股权激励模式会对股权激励效果产生显著的影响,提高股票期权模式的激励强度正向影响研发支出,这是因为,相较于限制性股票,股票期权能够有效降低管理层承担的风险,一定程度上起到激励管理层的作用;(3)股权集中能够强化股票期权的激励效果,即在股权集中度高时,股票期权模式的激励对研发支出的作用程度更大。因此,股权激励并不一定能成为灵丹妙药,我国高新技术企业在设计股权激励方案时,不能单纯期望通过提升股权激励强度来促使管理层加大研发支出,还需要合理选择股权激励模式以及考虑到公司内部治理环境的影响。不仅如此,为了保证股权激励可以对管理层真正起到激励作用,避免管理层做出不利于企业发展的决策,应该完善配套的评价机制,既要对短期业绩指标进行评价,也要在评价体系中纳入研发相关的指标,全面考评管理层,激发管理层创新意识。

【参考文献】

[1] LIN C,LIN P,SONG F M.Managerial incentives,CEO characteristics and corporate innovation in Chinas private sector[J].Journal of Comparative Economics,2011,39(2):176-190.

[2] 孙菁,周红根,李启佳.股权激励与企业研发投入——基于PSM的实证分析[J].南方经济,2016,34(4):63-79.

[3] 李丹蒙,万华林.股权激励契约特征与企业创新[J].经济管理,2017(10):156-172.

[4] PANOUSI V,PAPANIKOLAOU D.Investment,idiosyncratic risk,and ownership[J].Journal of Finance,2012,67(3):1113-1148.

[5] GUAY W.Discussion of real investment implications of employee stock option exercises[J].Journal of Accounting Research,2002,40(2):395-406.

[6] 陈金勇,汤湘希,孙建波.管理层持股激励与企业技术创新[J].软科学,2015(9):29-33.

[7] 许华,樊东坡.上市公司股权激励对技术创新的影响研究[J].财会通讯,2017(33):51-55.

[8] STEIN J C.Efficient capital markets,inefficient firms:a model of myopic corporate behavior[J].Quarterly Journal of Economics,1989,104(4):655-669.

[9] 贺康,李盼盼,刘巍.股权集中度与资本结构动态调整研究[J].南京审计大学学报,2017,14(2):49-57.

[10] IRELAND R D,HITT M A,SIRMON D G.A model of strategic entrepreneurship:the construct and its dimensions[J].Journal of Management,2003,29(6):963-989.

[11] 楊风,李卿云.股权结构与研发投资——基于创业板上市公司的经验证据[J].科学学与科学技术管理,2016,37(2):123-135.

[12] 张会荣,张玉明.技术创新、股权结构与中小企业成长[J].山东社会科学,2014(2):114-119.

[13] 吴育辉,吴世农.企业高管自利行为及其影响因素研究——基于我国上市公司股权激励草案的证据[J].管理世界,2010(5):141-149.

[14] COLES J L,DANIEL N D,NAVEEN L.Managerial incentives and risk-taking[J].Journal of Financial Economics,2006,79(2):431-468.

[15] 杨力,朱砚秋.股权激励模式对股权激励效果的影响——基于A股市场的经验证据[J].山东社会科学,2017(3):102-108.

[16] HALL B J,MURPHY K J.The trouble with stock options[J].Journal of Economic Perspectives,2003,17(3):49-70.

[17] 侯晓红,周浩.股权激励计划对企业创新投入的影响[J].科学决策,2014(5):33-46.

[18] ZECKHAUSER R J,POUND J.Are large shareholders effective monitors? An investigation of share ownership and corporate performance[M].Massachusetts:National Bureau of Economic Research,2009.

[19] 蒋红芸,李茜茜.内部控制、股权集中度与股价崩盘风险[J].财会通讯,2017(18):62-65.

[20] 尹莉娅.股权集中度、战略引资与商业银行风险承担[J].会计之友,2018(18):88-92.