“以房养老”保险发展困境及对策

2019-06-03张妍杨迪张涵

张妍 杨迪 张涵

[提要] “以房养老”保险作为补充养老的一种重要形式,目前在我国全面推广,但是其实施效果尚不理想。对此,我们结合调查问卷数据,在原有“以房养老”保险探究基础上做出分析,发现存在传统观念、法律政策制度不完善以及房地产市场、金融市场不健全等制约因素,并提出健全法律法规以及相关制度保障、强化参与主体地位、加大对“以房养老”保险宣传力度等建议,以期为“以房養老”保险的进一步推进提供参考。

关键词:“以房养老”保险;人口老龄化;传统观念

中图分类号:F84 文献标识码:A

收录日期:2019年4月1日

“人口老龄化”近年来在我国被越来越多的人所认知和了解,2018年底,我国的60岁以上的老年人已经达到2.49亿人,占全国总人口的17.9%,远超过了国际10%的老龄化标准,老龄化的加剧给我国社会带来较大的压力。目前,我国城市的主要家庭结构呈现“4-2-1”模式,老龄人口数量的不断增多以及老龄人口增长速度的不断加快使我国的养老问题亟待解决。从2003年起,我国开始部分提出“以房养老”保险这种广泛发展于西方国家的养老模式,2014年在我国进行了城市试点,但是从其发展来看,所取得的效果并不显著。本文基于补充养老保险模式欠缺,以房养老保险发展缓慢背景下,针对275份有效数据,结合我国社会客观条件分析我国以房养老面临的困境。

一、以房养老保险发展现状

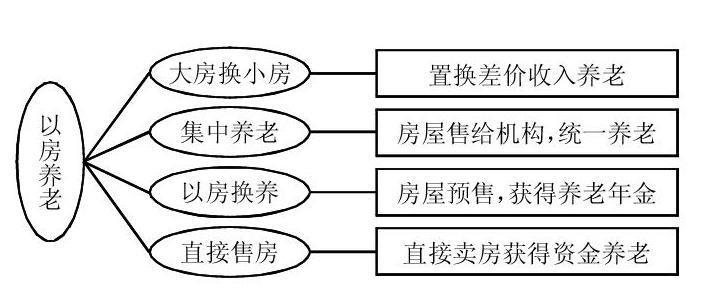

以房养老保险是指拥有房屋独立产权老人将房屋进行出租、抵押或者出售给相关机构或者个人以获得养老资金用以养老的一种补充养老形式。“以房养老”保险最早出现在荷兰,而后在西方欧美国家进一步发展,最终成熟于欧美国家,形成较为完善的发展模式。目前,以房养老保险的主要模式有大房换小房、集中养老、以房换养、直接售房。“以房养老”保险对于西方发达国家养老问题的改善起到了重要的作用。(图1)

图1 以房养老模式图

2003年,中国房地产开发集团公司提出作为以房养老重要形式的“反向抵押贷款”保险。自此,“以房养老”保险这一补充养老模式在我国出现。2014年7月,我国政府主导的试点工作在北京、上海、广州、武汉这四座城市展开,其推出的主要形式是住房反向抵押贷款养老保险即将房屋抵押给机构以获得养老年金,在老人去世后机构将房屋收回。但是从其结果来看,以房养老保险在我国并没有得到社会的广泛认可。在进行了4年的施行后,国内目前仅有幸福人寿保险公司开展了以房养老保险的相关产品和服务,参与老人总共99户,139单相关合同,取得成效并不显著。

二、以房养老保险发展困境研究

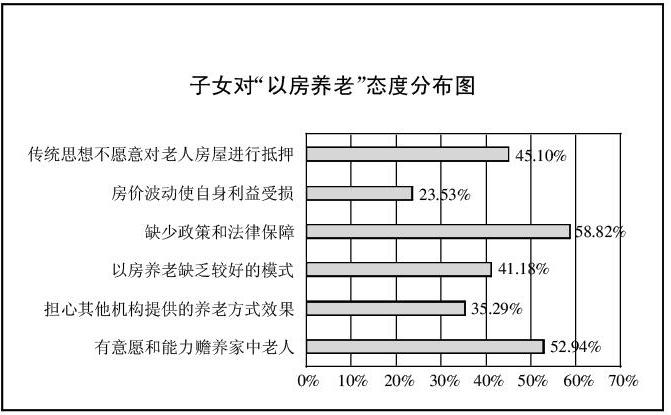

对于目前我国以房养老保险存在较大发展困境的原因我们针对不同城市进行了问卷调查,共获取有效问卷275份。数据主要来源于京津冀地区以及重庆、杭州、上海等地。数据显示子女对于以房养老保险的支持比率为57.99%,而子女认为他们不信任以房养老保险的主要原因是缺少政策和相关的法律保障,占比达到了58.82%。(图2)

图2 子女对“以房养老”态度分布图

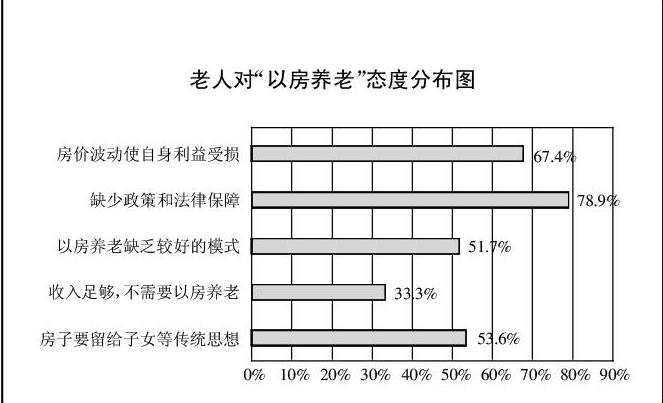

老年群体占受访人群的44%,在调查中发现老人对于以房养老的支持程度仅为31.8%,说明在我国作为子女的社会年轻群体对于以房养老保险的认可程度远高于老年人群体。老人群体认为制约他们选择以房养老保险的主要原因也是以房养老保险没有政策和法律的保障,同时子女和老人普遍认为传统观念对于一方养老保险的发展产生了影响。(图3)

图3 老人对“以房养老”态度分布图

(一)受众群体思想观念的影响。在我们调查结果中发现老人和子女对以房养老的支持率并没有体现出明显的意向,尤其是在老人群体中,老人对于以房养老的支持仅占到了31.8%,在对于受众群体的研究中我们发现其传统思想是影响其对以房养老认可程度的重要原因。

1、传统的养老观念根深蒂固。我国传统的儒家文化讲究百善孝为先,千百年来我国主要以家庭养老为主,“养儿防老”更是作为养老的主要途径。而以房养老保险这一西方舶来品其主要的思想是老人自助养老,老人依靠自有房屋的处置获得养老资金,在这种模式下弱化了子女的养老责任。对于子女来说,在孝道和责任上来说都是对于传统思想的一种冲击,使得选择以房养老家庭的子女可能面临着道义以及社会舆论上的压力。对于老年人来说,自己有房屋有子女,而将房屋留予外人,显然房屋出售所得到的经济报酬远不能达到老人情感需求。在实际的调查中,也发现子女和老人都认为传统观念对以房养老保险在我国的推进产生影响,数据显示,在众多影响因素中,传统观念占比30%,说明传统观念是我国以房养老保险发展受阻的重要原因。

2、房产人格化现象的冲突作用。房屋在我们民族的传统思想文化中占据着重要的地位,自古就有安土重迁的传统观念,房屋并不仅仅是财富的象征,同时也是情感的寄托。很多时候,老人所居住的房屋不仅仅是用于居住,更多的包含了一个家庭中许多珍贵的回忆,老人习惯于居住原有房屋,使得老人年龄越大越会不愿意搬家,更换新的居住环境。而对于子女来说,老人居住的房屋更是被赋予了家的情感,老人在世时,不愿意将房屋单纯地作为一种价值衡量而使老人更换住所,在老人去世后,子女将原有房屋作为怀念的一种信物来寄托自己的情感。

(二)房地产市场尚不完善

1、房屋产权非永久性的阻碍。我国的房屋产权仅有70年的产权期限,而老人所居住的房屋在70年产权之中可能所剩的产权年限相对较少。对于70年产权年限之后我国规定产权的确定是自动续期,其对于经营以房养老的主体机构来说,70年房屋产权加剧了房屋所有权的不确定性,增大了经营机构的经营风险,使得经营主体在经营中不得不考虑由此带来的房屋二次变现问题。降低了机构参与者的积极性,阻碍了众多金融机构加入到以房养老保险的组织建设中来。

2、房价市场波动性大影响人们的积极性。我国房地产行业近20年来得到了迅速的发展,房价不断飙升,在调查中发现对于房价的较大波动性而担心利益受损的客户群体占到了67.4%的比重。房地产二级市场价格的较大波动性极大地打击了客户群体的积极性。对于以房养老保险的经营机构来说,其持有的房屋产权年限较长,无法预估老人去世后房地产市场的变动情况,较长的时间跨度,增加了经营者的房屋持有风险。使得众多机构主体不愿意参与经营这一产品。根据实际调查数据显示,同样老人和子女都认为房屋价格波动影响了他们对以房养老保险的认可度,数据结果显示超过17.8%的人认为房屋价格波动是他们对以房养老保险产生怀疑的原因,而且相对于子女来说,老人群体认为房价波动的影响更大。

(三)政策性法规及制度保障程度不够

1、相关法律法规尚不健全。以房养老保险在2014年才在我国正式提出试点,目前还处于探索阶段,针对于以房养老发展的仅有一个指导意见,而相关法律支持程度尚属未知。虽然已经在全国进行推行,但是法律保障显然落后于其发展。在对于受众群体的调查中发现,子女对于法律的缺失而产生担忧的比例达到了一半以上,而对于老年人来说更是达到了78.9%的比例。另外,对于机构主体来说,法律保障的缺失,使得市场上的众多主体对于该政策实行的持续周期以及允许程度产生了怀疑。宏观法律政策环境的缺失,使得双方主体彼此都处于观望的态度。在实际的调查过程中,也证实了相关法律制度的不健全使得以房养老保险发展得不好。数据显示,法律法规不健全占比25.4%,而且子女和老人普遍认为法律法规不完善。

2、缺乏政府补贴扶持政策。目前,我国的养老问题愈加严重。而参与以房养老保险的众多机构主体需要面临着房价波动、政策导向、长期持有房屋变现的风险、长期现金流出且回收期长等长期的不确定性,这些不确定性都加剧了相关机构经营的风险。养老问题不仅是家庭问题,如今也是我国一个重要的社会问题。在此背景下,降低参与主体风险,加大政府财政对于以房养老保险推行机构的补助及扶持,是推进以房养老保险进一步发展以及解决社会养老问题的一个重要举措。

(四)金融市场体系发展不成熟

1、责任主体不明确。以房养老保险的实施需要政府、银行、保险、资产评估以及监督機构等众多机构主体以及广大老年客户群体的参与,然而较多的参与主体增加了其推行的难度。如果没有一个主导机构就会导致这项政策实施的混乱,从而影响参与以房养老保险的客户群体的利益损失。而我国以房养老政策的推出,并没有形成关于这项政策推行的主导机构,使其在发展过程中没有指导性的方向,也没有自律性组织以及其他监督机构的产生,没有明确的运行规章和明确的推行主体,难以确保在以房养老保险运作中维护老人利益。

2、运作难度大。以房养老保险会给机构主体带来较长时间的现金流出,其长期性决定其所受房地产市场、金融市场利率波动性的影响较大。其经营需要长时间的经营,作为主要的可经营主体如银行和保险机构其主要是短期逐利性经营,在面对较长时间的现金流出使得经营主体的资金负担加大的同时,与市场内传统的经营理念也不尽相同。目前,我国的信用评级机构以及资产评估机构发展并不完善,而以房养老的推行很大程度上借助于市场信用,而多主体的参与加大了利用金融工具运作的难度,使得老人和银行或保险公司都面临较大的风险,在技术上尚不具备完善的运作条件。实际的调查数据显示,超过23.7%的子女和老人认为我国的金融市场发展不成熟,使他们对以房养老保险的认可程度低。

三、以房养老保险发展建议

(一)健全法律法规以及相关制度保障。以房养老保险政策的推行,不能离开法律制度环境的支持。目前,我国以房养老保险的相关法律政策缺失,难以保障其正常运行。缺乏法律的保障是被访者同时也是金融机构对以房养老产生疑虑的一个重要原因。相关立法部门应该加大对于以房养老的立法程度,完善其在推行中,对于开展机构、受众群体的保护力度。对于金融参与主体可以给予财政上的补贴支持,例如对于以房养老保险所得税收的减免等。使得无论是保险企业还是投保者都能获得制度上的保证,增强相关参与主体的信心。

(二)强化政府参与主体地位。以房养老保险的开展涉及多主体的参与,应坚持以市场为主导,多方机构积极参与,政府提供保障的多主体参与结构。以房养老保险不仅仅是金融保险产品的一种,同时也是解决社会养老问题的一个重要途径,在充分考虑金融产品的营利性的同时,需要考虑其社会性作用。强化政府在其中的参与程度,除通过政策上的财政支持外,可以设立相关公益性机构,用于受众人群的咨询服务,以及对于相关参与主体的监管。加强市场服务机构的建设,例如信用评级机构以及资产评估机构的建立和完善,确保服务型机构的中间服务地位,避免相关主体联系下对于受众群体利益的损害。

(三)加大对以房养老保险的宣传力度。目前,制约我国以房养老保险发展的主要因素还是观念上的制约,所以应积极利用多样化的现代信息传媒手段,加大对以房养老保险的宣传力度,增强社会尤其是老年群体对于以房养老保险的认同。以房养老保险是现代社会的一种补充养老模式,是为了更好地实现福利社会的举措,所以应该减少受众人群对于以房养老的抵触心理。同时,强化以房养老和社会养老的区分,降低受众人群对于以房养老就是替代社会养老保障的错误认知。

主要参考文献:

[1]吴清.住房逆抵押贷款与租房养老方式的比较研究[J].内江科技,2008.29(2).

[2]李媛.新制度主义视角下我国“以房养老”模式实施现状的调查研究[D].山西师范大学,2015.

[3]李斯.我国城市独生子女父母的家庭养老问题[J].合作经济与科技,2010(9).

[4]张彭.我国人口老龄化与社会发展的思考[D].山西师范大学,2016.

[5]仲姝伟.福利多元化视角下城镇机构养老资源整合研究——以江苏省S镇为例[D].华东理工大学,2012.

[6]朱海祺.广州市社区居家养老的创新服务模式研究[D].广州中医药大学,2016.