个人投资者股票投资风险管理思考

2019-06-03许庆建

许庆建

[提要] 复利是投资的关键,投资损失是负复利效应的外部显现,其本质是个人投资者对认知风险、人性风险、市场风险、公司风险、极端风险等股票投资风险缺乏理性认知和有效管理。股票投资是一个建立在风险管理基础上,追求稳健持续长期复利增值的过程,而保证这一过程实现的有效投资策略是50∶50再平衡策略。

关键词:股票投资;风险管理;复利;再平衡策略

本文为2016年度河南省高等学校青年骨干教师培养计划资助项目:“低风险证券投资策略研究”(编号:2016GGJS-247)阶段性成果

中图分类号:F83 文献标识码:A

收录日期:2019年1月10日

一、研究缘起:投资现实困惑

纵观我国股票市场近20年的发展,个人投资者“七亏二平一盈”的现象已经成为一种常态,甚至成为了一种规律,这表明仅有10%的个人投资者通过参与证券市场,分享了经济高增长的红利,实现财富增长。对于这种投资现实,笔者深感困惑:为什么90%的个人投资者,无法通过证券投资,分享了经济高增长的红利,甚至亏损累累?

二、探究原因:剖析投资损失

投资损失的直接表现是投资组合市值小于本金投入,其本质内涵是投资内含收益率i<0,致使S=P(1+i)^n小于P,其中P为初始本金,n为投资年限,S为投资组合市值。

(一)复利:投资的关键。从S=P(1+i)^n可以看出,初始本金、收益率和时间是影响投资增值的三大要素,投资组合市值是投入本金复利效应的综合体现。所谓复利是指本金在约定的期限内获得利息后,将利息加入本金再计利息,逐期滚算计息,即人们常说的利滚利,当i>0时,发挥正复利效应,获得投资收益;但当i<0时,发挥负复利效应,产生投资损失。下面,笔者通过举例,对此做进一步的阐释。

股票市场上有A、B两位投资者,A投资者秉持“风险管理第一,收益实现第二”的投资理念,强化风险管理,降低投资收益心理预期,将稳健持续地实现15%年投资收益率作为投资目标。而B投资者秉持“收益实现第一,风险管理第二”的投资理念,弱化风险管理,投资收益心理预期较高,愿意承担较高风险,将实现25%年投资收益率作为投资目标。A、B投资者都连续投资10年,收益情况如下:A投资者:10年持续稳定实现15%年投资收益率;B投资者:前9年持续实现25%年投资收益率,但最后一年,由于风险集中爆发,亏损了50%。A、B两位投资者,谁最后的投资收益高呢?两者投资收益对比见表1。(表1)

表1 A、B 投资者投资收益率对比一览表

由表1可知,前9年A、B投资者均实现投资目标,A投资者取得251.79%的投资收益率,B投资者投资收益率为645.06%,为A投资者的2.56倍,说明了正复利效应对投资增值的巨大威力;最后一年由于B投资者的投资风险集中爆发,造成50%亏损,虽然仅仅只有1年,但是投资收益率由645.06%迅速降低至251.79%,由遥遥领先转为落败于A,比A投资者304.56%的投资收益率低52.77%,说明了负复利效应对投资增值的巨大杀伤力。个人投资者通过该案例要认识到:股票投资是在风险管理基础之上,追求稳健持续长期复利增值的过程。

(二)损失:风险管理欠缺的结果。投资损失是负复利效应的外部显现,其本质原因是个人投资者在股票投资中过程中缺乏风险管理。笔者通过分析个人投资者初次买入、追加投资、持有亏损三个股票投资过程,探究投资损失产生的原因。

1、初次买入过程分析。个人投资者初次买入股票过程具有三大特征:一是买入时点是在“人人盈利”的牛市中后期;二是买入价格高于股票内在价值,因为股票价格在牛市中后期已经涨幅巨大;三是买入心理特征是自信心较弱,投入本金较少。假设个人投资者初次投入本金数额为X,买入价格为P/股,则该股票的買入股数为X/P。

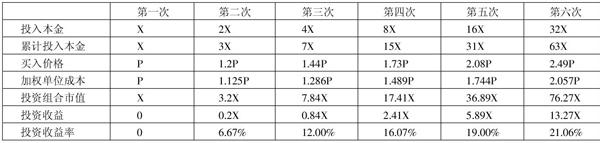

2、追加投资过程分析。个人投资者追加投资过程也具有三大特征:一是持有股票在牛市中快速上涨,假设上涨了20%,股票投资市值增长至120%X;二是投资者的心理特征是自信心由弱变强,股票价格快速上涨20%刺激其加大投入,完全无视股票背后蕴含的风险,假设第二次增加的投资本金数额为2X,买入价格是1.2P/股,买入股数为2X/1.2P;三是形成正反馈效应,股票价格每上涨20%,投资者追加的投资本金数额为上一次增加额的2倍。假设个人投资者共投资六次,具体过程见表2。(表2)

表2 个人投资者投资过程一览表

3、持有亏损过程分析。股票投资风险随着市场价格的不断上升而持续累积,第六次买入后就出现暴跌,假设下跌幅度-30%。个人投资者暴跌前后账户信息对比见表3。(表3)

表3 个人投资者暴跌前后账户信息对比一览表

通过对个人投资者股票投资过程的分析,结合表1、表2中的对比数据可以得出:个人投资者由于股票投资风险管理意识欠缺,在贪婪、过度自信等人性弱点驱使下,实施了倒金字塔型的本金投入,推高股票持仓成本,使持仓成本远高于内在价值。当高企的股票价格向内在价值回归时,股票价格出现暴跌,导致投资损失。因此,个人投资者理性地认知股票投资风险,对于避免投资损失、实现投资收益至关重要。

三、理性思考:认知投资风险

个人投资者应该理性认知下面五类股票投资风险,并将认知融合到投资策略制定中,对风险进行有效管理。

(一)认知风险。认知风险是指投资者对股票投资缺乏基本认知,导致产生投资损失的可能性。认知是行动的基础,投资者只有认知到位,才能策略到位、制度到位、管理到位。个人投资者要理性地认知到:风险管理是股票投资的核心,风险—收益分析是股票投资决策过程的关键。

(二)人性风险。人性风险是指贪婪、恐惧等人性弱点,导致产生投资损失的可能性。个人投资者持有股票的价格不断上涨,会放大人性的贪婪,驱使投资者越涨越买,使持仓成本不断上升;而持有股票的价格不断下跌;会放大人性的恐惧,驱使投资者越跌越卖,将账面损失变成永久性损失。贪婪和恐惧两大人性弱点造成的“高买低卖”,是个人投资者产生投资损失的重要原因。个人投资者一定要认识到“正确的股票投资是逆人性的”,将投资大师巴菲特“别人恐惧我贪婪,别人贪婪我恐惧”的投资名言永记心中。

(三)市场风险。市场风险是指股票市场系统性下跌,导致产生投资损失的可能性。股票市场是经济的晴雨表,当经济繁荣发展趋势向好时,股票市场会出现整体上涨;但当经济衰退发展趋势向坏时,股票市场会出现整体下跌。2008年我国个人投资者损失惨重,一个很重要的原因就是次贷危机爆发,引起股市系统性下跌。

(四)公司风险。公司风险是指公司经营、财务发生不利变化,导致产生投资损失的可能性。股票背后是公司,公司经营、财务等发生不利变化,会引起股票价格下跌,使投资者遭受损失,比如我国上市公司——长生生物因为发生“假疫苗事件”,造成股票暴跌甚至退市,给投资者造成重大损失。

(五)极端风险。极端风险是指出现概率小、影响大的极端事件,导致产生投资损失的可能性,这种极端事件被称为“黑天鹅事件”。由于发生概率非常小,影响巨大,投资者无任何风险防范,对投资有巨大杀伤力。投资者对投资风险的理性认知,可以为其制定投资策略提供科学依据,进而指导股票投资实践。

四、指导实践:构建投资策略

综上所述,投资是一个在风险管理基础上,追求稳健持续长期复利增值过程,风险管理是其核心。个人投资者要做好风险管理,需要秉持“风险管理第一、收益实现第二”的投资理念,构建50∶50再平衡股票投资策略。该投资策略有宏观、微观两个层次。

(一)宏观层次。宏观层次是指个人投资者在资产配置理论指导下,将投资组合内股票资产与现金资产的比例固定在50∶50。当股票上涨,投资组合内的股票资产与现金资产的比例大于50∶50时,比如达到70∶30,投资者要执行再平衡操作,强制卖出股票资产,使两者之比恢复至50∶50;反之,因股票下跌,两者之比低于50∶50时,比如达到40∶60,投资者也要执行再平衡操作,强制买入股票,使两者之比恢复至50∶50。

该策略的宏观制度设计,建立了强制性的“低买高卖”制度,能有效地管理“贪婪和恐惧”两大人性风险;投资组合中现金占比保持50%,使个人投资者把握着投资的主动性和灵活性,可以有效地应对市场风险和极端风险;为投资组合实现稳健持续长期复利增值打下基础。

(二)微观层次。微观层次是指个人投资者以价值—价格、风险—收益、防御—进攻双向投资思维为指导,对股票投资标的进行合理估值,在股票价格低于内在价值时买入,构建一个由5~10只股票构成的股票资产组合,并根据变化对投资组合进行动态优化调整。该策略的微观制度设计,可以有效地管理股票投资公司风险。

50~50的再平衡股票投资策略以风险管理为核心,为股票投资在安全基础上,實现稳健持续增长奠定了制度基础,能使股票投资积少成多,行稳致远,实现长期复利增值。

主要参考文献:

[1]大卫·F·史文森著.机构投资者创新之路[M].张磊等译.北京:中国人民大学出版社,2015.

[2]拉斯·特维德著.金融心理学[M].周为群译.北京:中信出版社,2013.

[3]艾丽斯·施罗德著.滚雪球:巴菲特和他的财富人生[M].覃扬眉等译.北京:中信出版社,2018.