边疆地区农户普惠金融需求影响因素分析

2019-06-03张宇

张宇

[提要] 本文通过研究新疆民丰县经济金融发展现状,发现民丰城乡二元结构较为突出,普惠金融发展迅速。通过问卷调查方式,收集整理农户信贷需求相关信息,并采用Logit回归模型对影响农户信贷需求因素进行研究,结果发现:民丰地区对普惠金融需求积极性较高,户主的年龄、户主的身体状况、家庭人均收入情况、农户是否加入合作社等因素对农户普惠金融需求影响显著。最后,提出地方政府与金融机构需要采取普惠金融政策宣传,加快电子化发展力度,创新丰富信贷品种等举措,以满足农户多元化需求。

关键词:普惠金融;农户;金融需求;Logit模型

中图分类号:F83 文献标识码:A

收录日期:2019年3月7日

一、研究背景與研究意义

南疆作为我国集中连片特困区之一,其经济基础薄弱,人均GDP远远低于我国平均水平,经济发展缓慢,“金融沙漠化”严重,能否打赢脱贫攻坚战,离不开普惠金融的支持。然而,经过十多年的发展,普惠金融产品为“三农”经济发展提供金融支持的同时也逐渐暴露出金融发展水平低、信贷寻租、金融资源错配、金融监管缺失、贷款利率偏高、农村金融机构不良贷款率高企等现象,尤其是经济发展水平尚不发达的地区问题较为突出——如新疆地区。从全国范围看,全国普惠金融发展程度呈现“东高、西低、中弱”的特点,西部地区省份普惠金融指数低于全国均值0.132,其中新疆普惠金融指数为0.06,而新疆地区普惠金融水平高的地区主要集中在北疆和南疆巴州等发达地区,普惠金融水平较低的地区则集中于经济相对落后的南疆四地州,如何提高新疆尤其是经济发展相对落后的南疆地区的普惠金融水平值得研究。

二、民丰县经济社会发展现状描述

民丰县古称尼雅,位于昆仑山北麓,塔克拉玛干沙漠南缘,是和田地区七县一市中土地面积最大(5.67万平方公里),人口数量最少的地区(仅4.1万人)。人口结构中以维吾尔族为主,农业人口占比60.24%,人口分布较为分散。该地区降水少,日照时间长,是温带沙漠性气候,自然环境恶劣,属于典型的老少边穷地区。2012~2017年民丰县GDP与人均GDP如图1所示,近6年民丰县GDP稳步增长,民丰县经济发展态势良好,良好的经济发展形势有利于促进普惠金融的发展。(图1,数据来源:新疆统计年鉴和民丰县人民政府网)

图1 2012~2017 年民丰县GDP 与人均GDP 分布图

近年来,随着国家对民丰县民生类投资的增加,2015~2017年间民丰县通过实施建设安居富民工程和城镇保障性安居工程,加大公共管理、各类社会保障性服务、非营利性服务业支出,民丰农民基本生活有了保障,会将更多的时间精力投入到生产生活中,对金融服务需求稳步提升。截至2017年末,全县金融机构各项存款余额194,210万元,同比增长5.9%;金融机构各项贷款余额71,243万元,同比增长1.35%。民丰县金融服务渗透性、金融服务可得性、金融服务覆盖面均有所增加,并保持稳步增长,普惠金融水平稳步提升,如表1所示。不过对比发现,民丰地区金融存贷比仅为36.68%,不及我国银行业存贷比的一半且信贷增长速度也低于全国平均水平,资金使用效率有待提高。(表1)

表1 各指标统计性描述一览表

三、民丰县农户普惠金融需求现状及影响因素分析

为更好地构建普惠金融服务体系,促进民丰县农村经济发展,本文通过发放调查问卷方式进行调研。

(一)民丰县农户对普惠金融需求描述

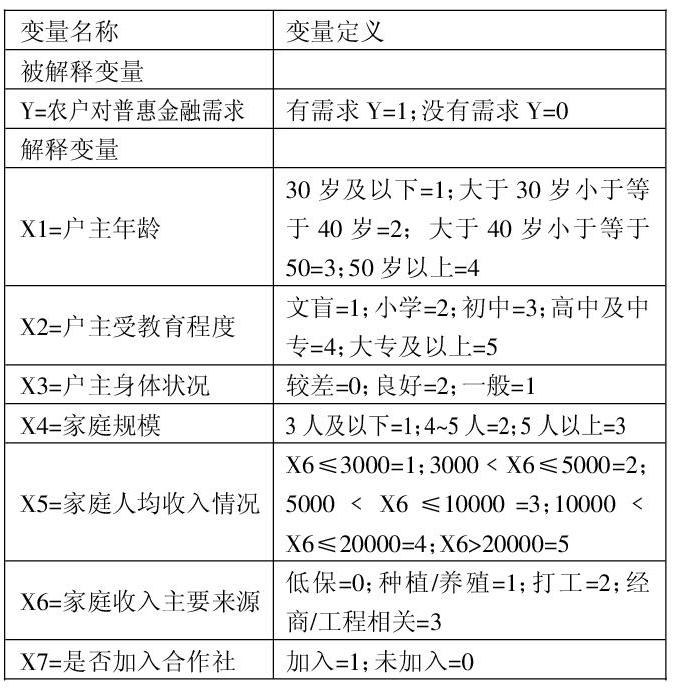

1、变量选取。以农户对普惠金融需求作为被解释变量,当农户对普惠金融有需求时,我们赋值为1,当农户对普惠金融没有需求时,我们赋值为0。

选取农户对普惠金融需求的影响因素作为解释变量。分别用X1:“户主年龄”、X2:“户主受教育程度”、X3:“户主身体状况”、X4:“家庭规模”,这4个指标作为家庭的基本特征;X5:“家庭收入情况”、X6:“家庭收入主要来源”、X7:“是否加入合作社”这3个指标作为家庭偿债能力,选取以上7个指标作为变量的统计来源,对模型中涉及到的以上变量进行定义,见表2。(表2)

表2 变量的定义与说明一览表

2、变量描述性分析。本文通过梳理调查问卷发现,调研获得的民丰农村人口分布与民丰官方公布的人口结构基本吻合,说明本次调研较为合理。调研对象年龄结构呈∧型分布,人口主要集中在中壮年;调研人口的94.5%已婚。单身人口(离异、丧偶、未婚)占比仅为5.5%;中青年人口身体状况均在一般以上,55岁以上人口,身体状况整体较差,与该地区恶劣的自然环境关系较大;人口家庭数模中,以3~4人为主,占比76%,且主要集中在中青年家庭,5人及以上家庭占比在50.5%,3人以下家庭较少且主要集中在中老年家庭;综合家庭收入与来源发行,收入居中且较为稳定的是以打工收入为主的家庭,收入较高的家庭为进行二三产业经营的家庭。进行农业生产的家庭收入高低不一;加入合作社人口整体占比不大,但有资金需求比例较高。总体来看,调研样本中有接近46%有借贷资金需求,但能真正从正规途径获得普惠金融支持的不足40%。

(二)农户普惠金融需求意愿影响因素实证分析。本文运用EViews9.0软件对统计数据进行回归分析,在进行二元logit回归时,提出假设:(1)H0=解释变量不会对因变量产生显著影响;(2)H1=解释变量会对因变量产生显著影响。

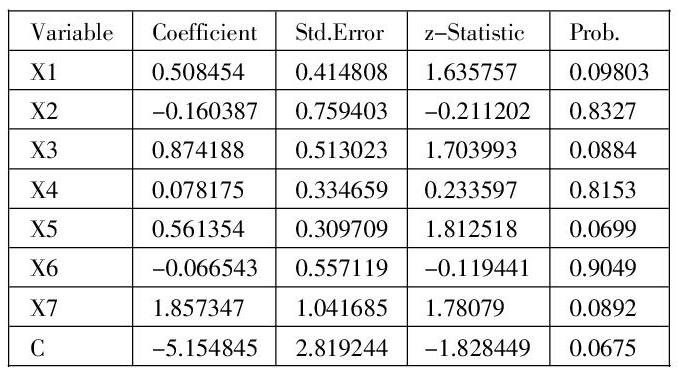

参照调研获取的数据,将农户对普惠金融是否有需求当作被解释变量进行估计,采用二元回归方法得出结果,见表3。从表3可以看出,变量X1(户主年龄)、X3(户主身体状况)、变量X5(家庭人均收入)、X7(是否加入合作社)均通过统计显著性检验(P值<10%);变量X4(户主家庭规模)与普惠金融需求之间存在正相关,但不显著;X2(户主受教育程度)、X6(家庭收入来源)与普惠金融需求之间存在负相关,不显著。(表3)

表3 农户普惠金融需求因素分析估计结果一览表

四、對策建议

研究结果显示,户主的年龄、户主的身体状况、家庭人均收入情况、农户是否加入合作社这4个因素对农户普惠金融需求影响显著,家庭规模、受教育程度、家庭收入主要来源这3个因素对农户普惠金融需求影响不显著。

实证结果与预期结果有所不同,家庭人口数量越多获取收入的渠道也越多,所以对普惠金融需求不是很显著。家庭收入来源与农户对普惠金融需求呈负相关,从事农牧业生产及享受低保待遇的农户更容易获得普惠金融信贷产品,这与普惠金融服务对象吻合。

普惠金融提出的初衷就是为有效金融需求的弱势群体提供更多的金融服务,现阶段的普惠金融发展中遇到的问题,一方面是农户对金融政策了解不够;另一方面确实是普惠金融发展中还存在这样那样的不足,因此需要多方合力,促进普惠金融发展。一是加大政策宣传,培养农户金融意识。调查发现,民丰县农户总体知识文化水平有待提升,农户对于金融机构的金融知识、信贷政策等的认知和了解程度很低,这在一定程度上成为阻碍农户获得贷款的制约因素,因此需要培养农户的金融意识,建设农户信用体系,提高农户获得信贷的能力,提高农户生产积极性;二是加快电子化发展力度。根据新疆农村及农户的情况研发改进“维汉文字自助贷款机”,完善传统服务。推广电子银行、网上银行业务,目前有金融需求的农户70%以上为中青年,知识水平及国语水平较高,对电子化金融服务接受能力较强,可以通过推广电子银行、网上银行业务克服民丰地区金融机构少、业务人员少、物理距离远等困境,加快信贷发放速度;三是创新丰富信贷品种,满足农户多元化需求。近两年新疆金融机构路线推出了“两居”工程、农户住房抵押、农村土地承包权抵押、林权抵押、工资质押、农村青年致富能手、妇女创业、下岗职工再就业、生源地国家助学、扶贫贴息、特色林果业等业务新品种,为满足农户多元化需求提供了保障,部分品种推广进度有待加快。

(通讯作者:杨红)

主要参考文献:

[1]龙云飞,李晶.普惠金融发展与地区经济增长相关性研究——基于31省市2015年截面数据视角[J].西南金融,2017(10).

[2]徐敏.农村金融普惠的水平测度及影响因素分析——以新疆为例[J].开发研究,2012(5).

[3]姚晨彬.新疆普惠金融水平测度评价及影响因素分析[D].石河子大学,2017.