基于遗传算法的BP-LSSVM组合变权模型 权重优化的短期电价预测研究

2019-05-29黄元生张利君

黄元生,张利君

(华北电力大学,河北 保定 071003)

在电力市场上,准确预测短期电价直接影响市场竞争主体的竞价决策和经济效益,因此对于短期电价的预测越来越受重视。现有的短期预测模型大多来自金融债券的预测方法,因此把金融预测模型应用于电力价格的分析预测时,不能一味的照搬。传统的电价预测方法,主要是基于时间序列分析和统计模型,包括线性回归模型[1,2]、自回归滑动平均模型[3]等。随着人工智能算法的发展,人工神经网络(artificial neural network,ANN)[4]、遗传算法(Genetic Algorithm,GA)[5]等具有自学能力的算法,在电价预测领域广泛应用。文献[6]针对短期电价的随机性、波动性等特点,利用小波变换将历史数据进行分解,建立了多元时间序列模型,在一定程度上提高了预测的精度。为了解决传统统计模型在“维度灾难”上的问题,文献[7]提出了采用小波变换,利用PSO寻找LSSVM的最优决策参数的方法,对目前电价进行预测,结果表明对模型的学习能力和泛化能力有较大的提高,得到了更加准确有效的预测结果。文献[8]对电价进行分时段处理,将相关系数作为选取电价影响因素的标准,考虑了历史电价、负荷、负荷率等影响电价的因素。以小波分析和神经网络作为工具,对不同输入因素和不同预测方法下的电价预测精度进行了研究,并重点比较了基于分时段电价序列的预测方法和基于顺序电价序列的预测方法。分时段短期电价预测方法相比基于顺序电价序列能够使平均相对百分比误差下降约3个百分点。

在电力市场上,目前电价的形成受到众多不确定因素的影响,包括自然环境变化、电力需求、电网运行约束以及电力市场中买卖双方竞价策略等,有时会导致价格尖峰的产生,即价格出现强烈的波动性,而传统的预测方法进行的前提通常需要时间序列不存在异方差、同分布等苛刻的条件,这在实际预测中较难达到;人工智能算法虽然有自学能力,但是往往预测的方法单一,不能得到预期的预测效果。本文结合以上问题,提出了基于遗传算法权重优化的BP_LSSVM组合变权短期电价预测模型。在建立该模型之前,本文先对电价数据进行水平处理,以“消平”有规律的电价水平走势中出现的一些异常的偏离点。在处理完数据之后,分别建立BP神经网络(BPNN)和最小二乘支持向量机(LSSVM)对电价进行训练预测,同时提出采用遗传算法(GA)对该组合变权模型的权重进行优化,最后将权重优化之后的GA_BP_LSSVM模型应用于美国PJM电力市场的边际电价预测,并与传统的LSSVM与BPNN的预测结果进行比较,结果表明该组合变权模型能够提供更加精确的预测电价。

1 基本理论

1.1 遗传算法(GA)

遗传算法的优化过程一般步骤如下:

1)随机产生初始种群,并对解向量进行编码。确定种群规模N、交叉概率Pc、变异概率Pm和置终止进化准则;随机产生N个个体作为初始种群X(0)。

2)个体评价。计算或估价X(t)中各个体的适应度。

3)种群进化。①选择(母体),从X(t)中运用选择算子选择出B/2对母体;②交叉,对所选择的B/2对母体,依概率Pc执行交叉形成B个中间个体;③变异,对B个中间个体分别独立依概率Pm执行变异,形成B个候选个体;④选择(子代),从上述所形成的B个候选个体中依适应度选择出N个个体组成新一代种群X(t+1)。

4)终止检验。如已满足终止准则,则输出X(t+1)中具有最大适应度个体为最优解,终止计算;否则置步骤三。

1.2 BP神经网络(BPNN)

BP神经网络是多层前反馈神经网络,其特点是信号向前传送,误差往回反馈。在正向传送中,输入信号通过输入层、隐藏层、输出层的过程进行处理。具体的公式如下:

式中,xi为输入信号;yh,f分别为隐藏层的输出和传递函数;y,f2分别为输出层的输出和传递函数;ωih为输入层与隐藏层之间的权重;ωhj为隐藏层和输出层之间的权值。

当输出层的输出没有到达要求时,通过传递函数返回,根据预测误差,调整网络结构的权值和阈值,使得预测结果达到要求。权重修正公式如下:

ωhj(n+1)=ωhj(n)+ηδjyh

ωih(n)+ηδh

式中,ωhj(n+1),ωih(n+1)为n+1次迭代之后的权重系数;tj为输出层第j个节点处的目标值;η为训练速度随机系数,0≤η≤1。

1.3 最小二乘支持向量机(LSSVM)

最小二乘向量机是在支持向量机的基础上提出一种改进的算法,其训练通过式(1)完成:

约束条件:

yi(WTg(xi)+b)=1-ξi,(i=1,…,M)(2)

引入拉格朗日乘子αi,将上式转化为无约束目标函数:

式中,W是l维权重矢量;g(x)是将x从输入空间映射到特征空间的函数;ξi是xi的松弛系数;C是边际系数。

式中,α=(α1,…,αM),ξ=(ξ1,…,ξM)。

令上式对W,b,ξ的偏导为0,由KKT条件可以得到:

由式(4)的优化条件可以整理为矩阵形式:

为了将变量映射到高维特征空间中,避免处理高维复杂的困难,因此引入了核函数H(x,x′)=gT(x)g(x′),本文采用径向基核函数:

k(xi,x)=exp[-‖x-xi‖2/(2σ2)](6)

其中,σ为核参数。

由式(5)可以求得α和b,

α=Ω-1(1-yb)(7)

b=(YTΩ-1I)-1YTΩ-1I(8)

由此可以得到决策函数f(x)。

2 基于遗传算法权重优化的BP_LSSVM组合变权模型

2.1 数据的水平处理

从水平的角度观测历史数据可以发现,在一些情况下,在有规律的电价水平走势中会突然出现一些异常的偏离点的情况。这些情况是由于一些偶然的随机因素所造成的,并不代表电价序列发展的普遍现象,如果不加处理则很有可能会影响到预测的效果。

从对正常的数据观测中不难看出,每一时点的历史数据与相邻各点的存在着一定的关联,这种关联即是它们之间保持着一定的相邻范围。如果相互波动在此范围内,就认为该点是正常值,如果超过了这一范围,则认为这一点是异常值,应当予以“消平”。可以把这种消平异常点的技术称之为数据平滑化,本文采用如下方法进行:根据统计分析,确定了可以接受的波动范围值为θ(t),该值为波动范围的上限,超过改制的波动均视为异常点,本文对于异常点的处理如下:

式中,x(d,t)为d天t时刻的电价值,θ(t)为阈值。

2.2 建模过程

设某一预测问题在某一时刻的实际值为y(t)(t=1,2,…,N),对此预测问题有n种可行的预测方法,其预测值或模型拟合值分别为yi(t),其中,(t=1,2,…,N;i=1,2,…,n)。又设n种预测方法的加权向量为W=(W1,W2,…,Wn)T,于是组合预测模型可以表示为:

在本文中,分别采用LSSVM和BPNN对电价数据进行训练预测,其中,LSSVM的预测结果为yLSSVM,BPNN的预测结果为yBPNN,则该组合变权模型为:

在W1、W2的确定中,本文采用GA优化算法进行,GA优化算法的核心是确定适应值函数,本文取变权组合模型预测值与期望值的绝对差的倒数作为个体的适应值。

=|W1yLSSVM(t)+W2yBPNN(t)-y(t)|

fj=1/εj(t)

式中,εj(t)为第j个个体对应的变权组合模型预测值与期望值的绝对差;y(t)为电价期望值;fj为第j个个体的适应值。

在遗传算法选择操作中有轮盘赌法、锦标赛法等多种方法,本文中选择轮盘赌法,积极与适应值比例的选择策略,每个个体j的选择概率pj为:

式中,m为初始种群的大小。

图1 GA-BP-LSSVM组合变权模型建模流程图

3 算例分析

本文将收集到美国PJM电力市场2014年9月10日至13日的电价数据为原始数据,其中2014年9月10日至12日的电价数据为训练数据,将该时段的电价的变化进行逐个小时的统计,并将被预测点前三个预测的电价数据当作预测模型的输入变量。为验证本文所提出的预测模型的有效性,本文将2014年9月13日的电价数据作为测试数据,分别采用LSSVM和BPNN对2014年9月13日电价数据进行预测,预测结果如图2、3所示。

图2 日实际电价与LSSVM预测电价

图3 日实际电价与BPNN预测电价

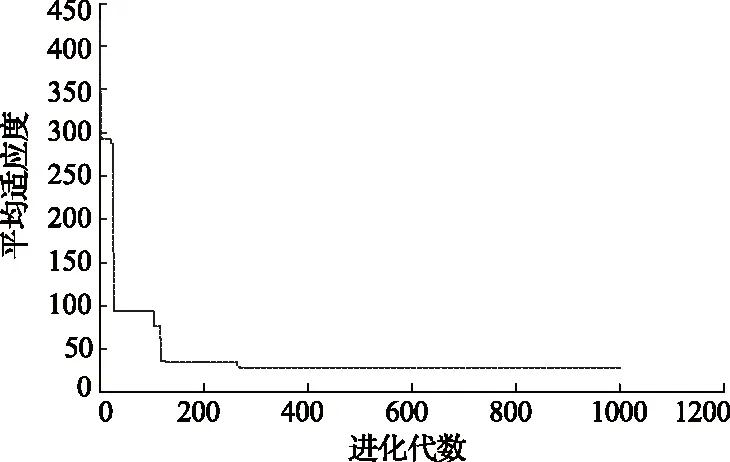

将LSSVM的预测结果yLSSVM和BPNN的预测结果yBPNN作为遗传优化算法的训练数据,设置的初始种群数为n=10;迭代次数D=1000;交叉概率Pc=0.6,变异概率Pm=0.1,通过Matlab进行适应度计算,适应度曲线如图4所示。结果表明,在迭代到289次时,平均适应值为28.07,在之后的迭代中没有出现变化,因此该个体为最优个体。

W=(W1,W2)=(0.8485,0.1062)

图4 适应度曲线

则该组合变权模型为:

=0.8485yLSSVM(t)+0.1062yBPNN(t)

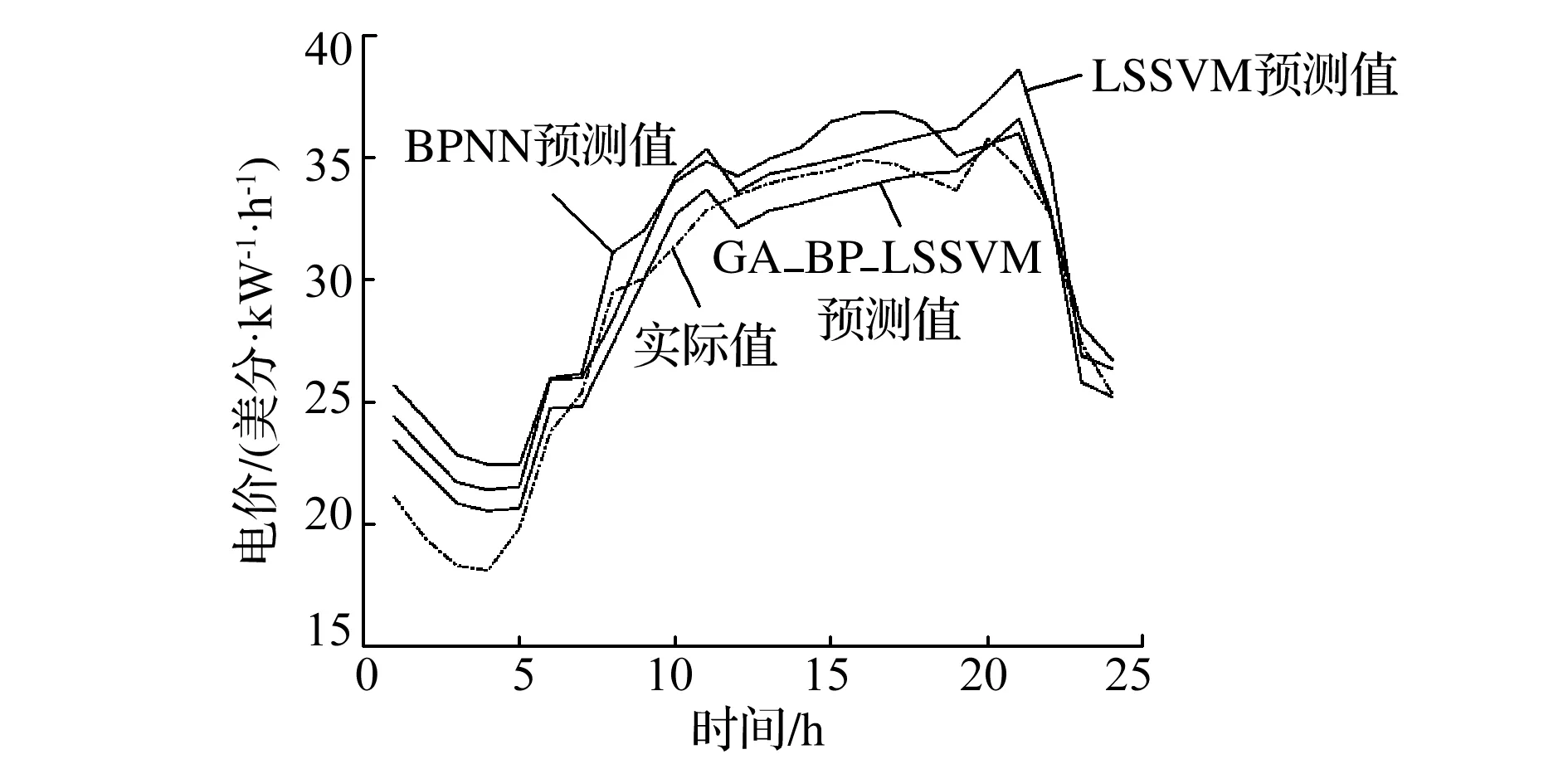

根据该模型对2014年9月13日电价数据重新进行预测,预测结果如图5所示。

图5 预测结果对比

结合图5及表1可以看出,通过样本数据对三种不同模型的训练,在电价预测结果中,GA_BP_LSSVM的绝对平均误差为4.64%,而LSSVM的绝对平均误差为6.83%,BPNN的绝对平均误差为8.24%,可见,BPNN误差最大,预测效果最不理想。同时,GA_BP_LSSVM预测结果中绝对误差小于5%的有17项;LSSVM次之,有12项小于5%;BPNN预测结果中绝对误差小于5%的只有9项。因此证明了GA_BP_LSSVM具有良好的预测效果,预测能力强。

表1 预测结果数据对比

注:Av为实际值;Fv为预测值;ER为误差;RMAPE为绝对平均误差。

4 结 论

1)通过GA权重优化所求得的权重参数在理论上能达到全局最优,因此采用GA权重优化能大大提高预测模型的预测精度。

2)GA_BP_LSSVM优化模型克服了BPNN、LSSVM这些传统人工智能算法结构单一的缺点,其预测精度大大提高。因此该组合权重模型对于短期电价的预测效果更好。