以审计需求为逻辑起点的审计理论结构新思考

2019-05-25刘丹

刘丹

(大连市国有房屋经营集团有限公司,辽宁 大连 116000)

自审计产生以来,审计理论就随着其政治、经济、社会环境的不断发展而逐步完善。学者们对审计理论结构及其逻辑起点产生了诸多观点。然而从目前具体环境和审计产生的实质的视角来看,本文认为新环境下审计理论结构以审计需求为逻辑起点较为合适。

一、审计理论结构及其逻辑起点研究回顾

审计理论结构的研究较为滞后,直至20世纪60年代才产生较为规范的理论体系,在解决审计理论结构体系的逻辑起点、组成要素及各要素之间的相互关系等问题中众多学者提出了各自的解释观点,归纳整理国内外主要审计理论结构的观点有Mautz、Sharaf的哲学起点、Schandl的假设起点、Anderson的目标起点、蔡春等人的本质起点、李金华、孙宝厚的动因起点以及刘明辉的环境起点。

众多的审计理论结构研究成果都为审计理论结构体系的建立产生深远的影响,都具有其自身的合理性,意义重大。但都存在一个缺点,即与审计需求脱节,未反映审计需求与审计理论结构密切关系。审计需求决定着审计实践的初衷,渗透于各个审计要素,是审计理论结构中不可缺失的重要因素。

二、以审计需求为逻辑起点构建审计理论结构

审计随经营者和所有者两权分离而作为独立第三方存在,以鉴证、评价代理关系和财务信息为初衷被企业所有者所信赖。正是需求的产生才促使审计事业的形成,继而才有审计本质、职能、目标、方法等因素的出现。随着社会的不断发展,审计越来越受人们所重视,审计需求也越来越广泛:它以不再局限于所有者的审计需求,而是扩展到所有利益相关者;不再限定于企业组织需求,而是扩大到政府机关、事业单位及其他各种形式的集团组织。在社会多样化需求发展下审计逐步划分为:政府审计、社会审计和企业内部审计。

(一)政府审计——满足指导政府责任管理需求政府审计

政府掌握着社会公众的共有财产,对其具有支配权和执行权,至高无上的权利使得政府责任重大,管理复杂,如何更好地指导政府履行资源与财产管理责任的需求促使政府审计的出现。通过政府审计,满足政府明确管理运行是否合理的需求、确保责任承担是否完成的需求、评价政策实施是否有效的需求,以通过客观的审计结果指导政府在责任管理中的前进方向。正是政府存在指导需求,才出现满足此需求的政府审计,指导政府责任管理。

(二)社会审计——满足降低报表使用者风险需求

企业大部分外部利益相关者均通过对公司的财务报表显示结果对企业进行投资决策,财务报表真实性的需求因此产生,社会审计作为独立第三方承担此受托责任,通过财务专业知识客观公正地对企业进行审计,以降低报表的不实性,满足报表使用者降低投资风险而对审计提出的需求。审计需求在满足报表使用者降低风险的审计需求前提下,旨在满足需求基础上,紧抓社会审计本质和职能,建立社会审计体系,开展社会审计工作,完成社会审计任务,实现社会审计目标,最终实现满足审计需求的完整审计工作体系。

(三)企业内部审计——满足提高公司治理需求

建立科学完善的公司治理框架已成为当今企业发展趋势,内部审计作为企业内部自我监督、评价内部控制的重要手段在满足提高公司治理需求方面意义重大。企业内部审计恰作为满足需求的有效方式提供供给方案,即通过实施内部审计管理与企业经济活动相关的内部控制,以保证降低因公司自身制度的不完善而导致的经营失败,并通过内部审计对企业内部发展全面深刻的了解认识,以为企业将来长足发展提供指导建设意见,满足公司需求。

三、审计理论结构要素及相互关系

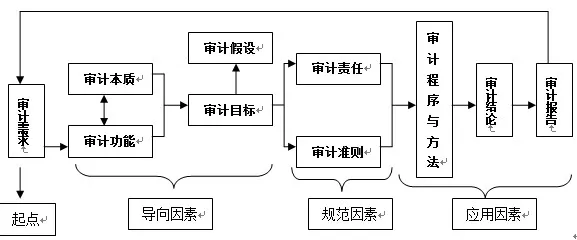

以审计需求为逻辑起点的审计理论结构由审计本质、审计职能、审计假设、审计目标、审计责任、审计准则、审计程序和方法、审计结论及审a计报告要素相互影响和作用最终回归到满足审计需求,形成一套完整的逻辑体系:以逻辑起点、导向出发,通过审计规范因素实践于审计应用因素,最终回归逻辑起点。如图-1所示。

图-1以审计需求为逻辑起点的审计理论结构框架

(一)审计理论结构的逻辑起点及导向因素

审计需求作为审计理论结构的逻辑起点,影响着导向因素:审计本质、功能、假设、目标、和由此建立的审计规范因素和应用因素。审计需求越来越高,传统的财务审计需求、法纪审计需求、绩效审计需求各自丰富内涵,提升了需求空间与时间范围,需求的不同决定审计功能相应的产生差异,多样化的审计功能并没有偏离审计经济监督的本质,而是在审计经济活动监督的本质基础上多方向、多角度的延伸和发展。审计本质决定着审计功能的主方向,在审计需求的多样化下以审计本质为主线形成满足审计需求的多样化审计功能。审计功能的确定为审计目标提供基础,因审计目标决定着审计的方向,为使具体审计实务以满足使用者的审计需求需订立具体的审计目标。目标的制定应紧紧围绕使用者最初的审计需求,然而审计目标的有效实现必须以适当的审计假设为前提。审计假设与会计假设一致,都是作为基础和前提以保障审计能够得以执行,即审计人员具有胜任能力、专业素质和独立性;被审计单位的可审计性等独立于审计又服务于审计的前提保障使得审计能够产生、发展和进步。

(二)审计理论结构的规范因素

在导向因素的指引下,为完成满足需求的审计工作,确立规范的责任和准则因素是保障实际应用审计时的规范性、权威性和指导性。审计人员作为客观和可靠性较强的独立第三方其责任也是审计理论结构中重要因素,审计责任规范了审计人员工作的要求和任务,而保障审计责任的有效保持和完成,审计准则在法律和道德层面上硬性地进行了规范和指导。审计责任包括审计的法律责任和审计职业责任,在审计过程中过失和欺诈在法律上应承担责任,执行审计业务是应履行其审计义务和职责,两方面审计责任相互补充、密切相连。审计准则正是规范这两方面的审计责任,法律和执业上,《审计法》《注册会计师法》、审计准则、职业道德规范以及诚信公允原则多方面、多角度的全方位使审计责任合理化,以保证审计工作的质量,规避风险和违规行为,更好地完成审计工作,实现审计目标,发挥审计功能,满足审计需求。

(三)审计理论结构的应用因素

在导向因素和规范因素的指导下以审计程序和方法、审计结论和审计报告组成的应用因素执行具体审计实务操作。目标和责任确定后,实施审计具体工作,审计程序和方法指导具体审计工作的执行。新环境下,风险导向审计以识别、评估和应对重大错报为核心的审计方法更好的指导审计工作的具体运作,并以此为基础,在不同审计需求下,相应的进行适当调整以实现各自不同的审计目标。正确选用审计程序和方法,获取充分、适当的审计证据,通过审计人员的分析和判断得出审计意见,不同的审计需求得出的审计意见侧重点也不同,从而最终得出的审计结论也是多样化。多样化的审计结论各自以实现各自的审计目标,完成各自的审计职能,满足各自的审计需求为终止,完成一个审计工作的循环。

在新环境下,审计已越来越被人们所重视,其作用也越来越多样化,人们对审计的期望和需求越来越全面。以审计需求为审计理论结构的逻辑起点,能够更好地使审计适应于发展的社会当中,更好地对审计工作进行分类和保障性措施的制定与实施,使审计理论体系更加适应社会的发展,更多的注入新鲜的血液,更好的应用审计,发展审计。