营业税退出历史舞台后的企业增值税成本管理

2019-05-24刘雨欣刘若鸿

刘雨欣 刘若鸿

摘 要:营业税废止、增值税全面推行后,纳税人的税收成本结构发生了较大变化,传统的增值税税收成本测算已不能够适用企业税收管理的实际需要,根据企业产业链特点和税收收入和成本结构选择合理的纳税方式,是降低税收成本,防范税收风险,提高市场竞争力的重要手段。结合增值税转型和“营改增”后增值税一般计税方式和简易征收方式的相关管理规定和计算方法,结合企业税收收入和成本结构对比了两种征收方式的税负情况和适用范围,并为生产经营者的增值税纳税管理提出合理建议。

关键词:增值税;税负;成本管理

2017年12月1日,中华人民共和国国务院令第691号①发布,标志着营业税正式退出历史舞台,而增值税也已成为我国名副其实的第一大税种②。增值税在我国税收和货物(劳务)流转中举足轻重的作用决定了生产经营者必须认真对待这一税种的管理,从而有效防范税收风险,合理合法降低税收成本,提高市场竞争力。

相較于营业税而言,增值税有利于货物和劳务的多重流转,有利于生产经营者的分工合作,但其管理和计算却也相对复杂。以下,笔者结合增值税特点和不同类型企业的经营特点,分析增值税纳税人的税务成本管理:

一、问题的提出

根据相关规定,我国增值税纳税人分为一般纳税人和小规模纳税人两类,小规模纳税人标准为年应征增值税销售额500万元及以下③。同时,增值税暂行条例规定,小规模纳税人会计核算健全,能够提供准确税务资料的,可以申请办理一般纳税人。对于部分特殊业务,一般纳税人可以选择按照简易征收,缴纳增值税。即,税务部门赋予了纳税人根据自身实际选择征收方式的权利。那么,生产经营者在有这种选择权时,应如何开展纳税管理呢?

增值税纳税人有两种计税方法,一般纳税人按照一般计税方法计算应纳税额,而小规模纳税人和部分适用简易征收的一般纳税人按照简易征收方法计算应纳税额。其中:

1.一般计税的计算方法如下:

应纳税额=当期销项税额-当期进项税额

=销售额*税率-当期进项税额(1)

2.简易征收的应纳税额计算方法如下:

应纳税额=销售额*征收率 (2)

那么,生产经营者如何选择合理的申报方式才能使自身税收最小化呢?

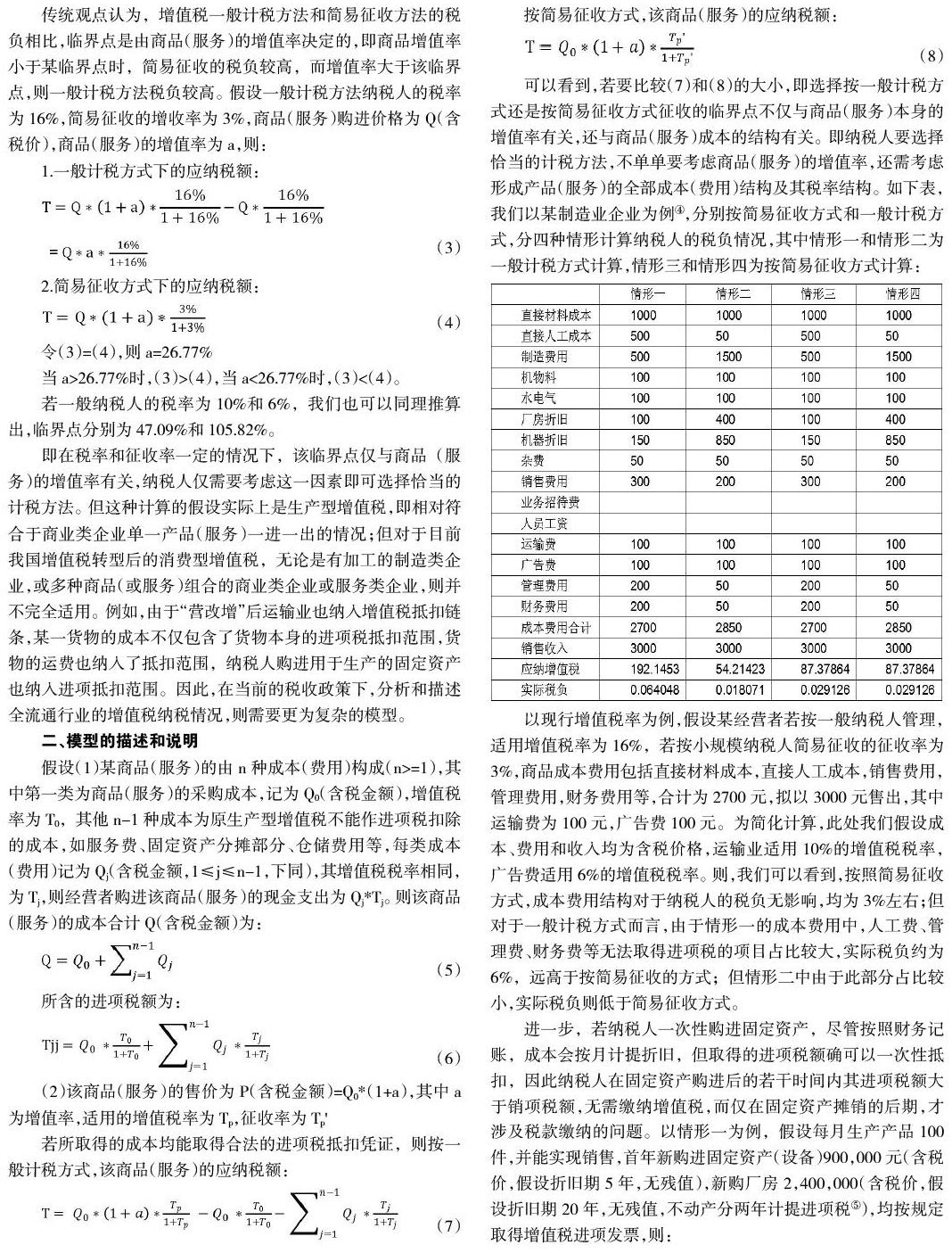

可以看到,若要比较(7)和(8)的大小,即选择按一般计税方式还是按简易征收方式征收的临界点不仅与商品(服务)本身的增值率有关,还与商品(服务)成本的结构有关。即纳税人要选择恰当的计税方法,不单单要考虑商品(服务)的增值率,还需考虑形成产品(服务)的全部成本(费用)结构及其税率结构。如下表,我们以某制造业企业为例④,分别按简易征收方式和一般计税方式,分四种情形计算纳税人的税负情况,其中情形一和情形二为一般计税方式计算,情形三和情形四为按简易征收方式计算:

以现行增值税率为例,假设某经营者若按一般纳税人管理,适用增值税率为16%,若按小规模纳税人简易征收的征收率为3%,商品成本费用包括直接材料成本,直接人工成本,销售费用,管理费用,财务费用等,合计为2700元,拟以3000元售出,其中运输费为100元,广告费100元。为简化计算,此处我们假设成本、费用和收入均为含税价格,运输业适用10%的增值税税率,广告费适用6%的增值税税率。则,我们可以看到,按照简易征收方式,成本费用结构对于纳税人的税负无影响,均为3%左右;但对于一般计税方式而言,由于情形一的成本费用中,人工费、管理费、财务费等无法取得进项税的项目占比较大,实际税负约为6%,远高于按简易征收的方式;但情形二中由于此部分占比较小,实际税负则低于简易征收方式。

进一步,若纳税人一次性购进固定资产,尽管按照财务记账,成本会按月计提折旧,但取得的进项税额确可以一次性抵扣,因此纳税人在固定资产购进后的若干时间内其进项税额大于销项税额,无需缴纳增值税,而仅在固定资产摊销的后期,才涉及税款缴纳的问题。以情形一为例,假设每月生产产品100件,并能实现销售,首年新购进固定资产(设备)900,000元(含税价,假设折旧期5年,无残值),新购厂房2,400,000(含税价,假设折旧期20年,无残值,不动产分两年计提进项税⑤),均按规定取得增值税进项发票,则:

可以看到,该企业在前九个月无需缴纳增值税,进入第二年由于厂房的另40%进项税又可开始抵扣,则将又无需纳税,这大大改善了企业前期的现金流,且无需额外支付相应的资金成本。而小规模纳税人或按简易征收的一般纳税人则无法享受这一政策。因此,该政策有利于企业设备、厂房等固定资产的更新,有利于企业的技术进步。

更进一步,若某生产经营者销售多种商品和服务,而其不能分别核算申报纳税,则需从高适用税率(增收率)计算应纳税额。例如,A企业既有设备销售1000万元(含税价,适用于16%的税率),又有技术服务300万元(含税价,适用于6%的税率),若不能分别核算增值税,则将统一适用16%的税率,无形中将多缴纳增值税24.40万元(300*0.16/(1+0.16)-300*0.06/(1+0.06))。

因此,生产经营者必须认真分析自身产品(服务)的收入结构和成本(费用)结构,选择适合自身的计税方式,才能较好管控税收成本。当然,选择一般计算方式还是简易征收方式还应考虑直接税额之外的潜在因素和成本,如纳税申报期限和增值税专用发票的开具问题:

1.一般纳税人的纳税申报是按月开展的,但小规模纳税人的纳税申报是按季开展的,这客观上就使一般纳税人的办税成本就有所增加。因此,税务机关要求一般纳税人的财务会计健全,也是为了不过度增加纳税人的负担。

2.一般纳税人可以取得和开具增值税专用发票,但小规模纳税人开具专用发票时仅能向税务局申请代开。增值税专用发票的取得、保管和开具也是一项隐性成本。当然,若下游客户基本需要增值税专用发票,认定为一般纳税人反倒会节约成本。

3.税务管理成本。进项税的管理是增值税一般纳税人税务管理的关键,需要专业的人员作较好的筹划;同时,分税率业务的分别核算也无形中增加了企业的财务核算工作量。这些额外的税务管理成本也应当作为企业选择计税方式的因素予以考虑。

三、结论和建议

当前,我国已彻底废除营业税,在流转税环节增值税一统天下的情况下,增值税发票监管的有效性大大提升了增值税管理的刚性。生产经营者必须认真分析上下游企业状况,做好税务成本管理工作,防范税收管理风险:

1.生产经营者应高度重视税收管理,并与生产经营相结合,有计划调整上下游商户,降低实际税负水平,提高市场竞争能力。若自身不具备税务管理能力,可考虑选择第三方服务机构(会计师事务所或税务师事务所)开展纳税管理。这里特别要说明的是,原缴纳营业税的纳税人应高度重视增值税的管理,摒弃缴纳营业税时仅从税基和名义税率方面考虑问题的惯性思维,充分认识增值税名义税率和实际税负差异巨大的特点,特别是结合企业的实际经营特点通过加强进项税的管理,有效降低企业的实际税负,取得较好的竞争优势。

2.选择一般纳税人或小规模纳税人不是决定纳税人实际税负的根本原因,应综合考虑企业的经营特点和上游厂商状况等情况;若合作的上游企业具有一般纳税人资格的较多,或用于生产的固定资产(如生产设备或厂房等)购进较多,则宜选择申请一般纳税人资格。

3.按照税法规定,纳税人兼营不同税率项目的,应当分别核算不同税率项目的销售额,未分别核算的,将从高适用税率。因此,有兼营行为的纳税人,分别核算应纳税额或成立不同的经营主体开展经营,是有效降低实际税负的有效手段。当然,纳税人也应当充分考虑分别核算的工作量带来的额外成本。

4.随着增值税的全面推行,我国流转税环节(间接税)的重大改革将告一段落,而金税工程的不断完善,也使税务机关具备了通过流转环节的发票开具情况,全面了解和核查企业(包括个人)收入、成本、费用和利润的能力。下一阶段财税部门必然会考虑增值税和所得税两大税种之间的衔接和稽核,从而更进一步税收征管的整体刚性。因此,纳税人应当尽早适应刚性税收的要求,在提升自身税务财务管理水平上下功夫,而不是在隐匿收入,虛列成本(费用)上想办法。

注释:

①《国务院关于废止《中华人民共和国营业税暂行条例》和修改《中华人民共和国增值税暂行条例》的决定》(中华人民共和国国务院令第691号)。

②根据财政部2018年公布的数据显示,2017年全国税务部门组织税收收入14.4万亿元,其中国内增值税税收收入为5.6万亿元,占比已达39%。

③财政部、税务总局《关于统一增值税小规模纳税人标准的通知》(财税[2018]33号)

④企业依据经营模式大致可分为三大类型,即制造业、商业和服务业,其中制造业的成本费用覆盖较为全面,因此此处以此类企业为例。而其他两类企业情形类同,只是在成本费用结构上有差异。

⑤国家税务总局关于发布《不动产进项税额分期抵扣暂行办法》的公告(国家税务总局公告2016年第15号)规定,增值税一般纳税人在2016年5月1日之后取得的按照固定资产核算的不动产,其进项税额分两年在销项税中抵扣,其中第一年的抵扣比例为60%,第二年的抵扣比例为40%。

参考文献:

[1]戴琼.供应链纳税管理[M].北京:中国财政经济出版社,2012.

[2]吴祖光,万迪昉.企业税收负担计量和影响因素研究述评[J].经济评论,2012(6).

[3]潘飞.管理会计(第三版)[M].上海:上海财经大学出版社,2014.

[4]赵宏强.BY集团公司增值税纳税筹划研究[J].会计之友,2012(27).

[5]田淑华.增值税纳税人身份选择的纳税筹划分析[J].辽东学院学报(社会科学版),2014,16(03).

作者简介:刘雨欣(1999.10- ),女,甘肃兰州人,首都经济贸易大学华侨学院本科学生;通讯作者:刘若鸿(1974.01- ),男,甘肃兰州人,高级经济师,经济学博士,对外经济贸易大学租赁研究中心特聘研究员,济宁学院特聘教授,长期从事税务管理和理论研究工作