浅谈基于PPP项目财务测算——以某河道治理项目为例

2019-05-24吴丹

吴丹

(江西省水投生态环境有限公司,江西 南昌 330008)

一、PPP项目概念浅

PPP 项目主要为非营利性社会建设项目以及社会公共设施建设等。PPP 项目政府更加深入地参与到整个项目的投资、经营及风险分摊当中,与建设企业形成合作关系,实现联合投资、联合经营以及风险共担。企业利用特许经营机制充分保障企业的经营收益。

二、PPP项目财务测算工作的重要性

PPP 项目财务测算工作不仅是企业应当充分落实的前期工作,也是政企合作的重要保障与基石。首先,政府必须依靠更多的财务数据与信息充分研究和讨论备选项目的经济性、可行性与社会公共价值。其次,PPP 项目财务测算能够为社会资本在 PPP 项目的选择上提供更多的数据参考与帮助,能够帮助私营企业全方位的了解该项目的成本、预算、预期效益以及各项收支状况,帮助企业更好的规避风险并实现收益。因此,合作双方的交易结构和协议内容十分重要,通过财务测算更多地了解 PPP 项目的相关内容,从而做出更好的指导。

三、项目概述

某河道治理工程PPP 项目,是围绕“河畅、 水清、 岸绿、 景美”,由社会资本出资组建 PPP 项目公司。所实施的工程内容包括两部分: 第一部分为引水及水质治理工程, 具体包括清水补给工程、 控源截污工程、 内源治理工程、生态修复工程、 海绵城市改造工程、防洪排涝工程;第二部分为绿化景观工程。

项目总投资 14389万元,其中市政建筑工程 10223万元、市政设备安装1915 万元,其他费用 2251万元,项目运作模式:DBFOT(设计-建设-融资-运营-移交)。合作期限:15年,其中建设期 5 年,运营期 10年(因本项目子项目较多,每个子项目单独核算政府付费,先竣工项目先投入运营,运营期固定为 10 年)。

(一)交易结构

本项目实施机构通过竞争性磋商的方式引入社会资本,并由社会资本出资组建 PPP 项目公司,项目公司注册资本设定为1000万元。实施机构与 PPP项目公司签署 PPP 项目合同,约定由项目公司负责本项目的设计、投融资、建设等工作,项目建成后,由项目公司负责河道治理工程 PPP 项目全部设施和设备的运营管理、维护以及相应的管理。项目合作期满后,项目公司将项目设施无偿移交给政府或其指定机构。

(二)项目资本金来源

本项目的项目资本金设定为2,877 万元,由政府确定的出资方代表与中标社会资本方共同出资,其中中标社会资本方出资 2,733万元,占比95%,政府确定的出资方代表出资144万元,占比5%。剩余80.29%的资金由银行项目融资获得。社会资本方中水利资质的股东投资1464万元,施工单位投资1266万元、设计单位投资3万元。

(三)融资资金

项目资本金以外的80.29%项目建设投资是由项目公司通过将收费权质押的形式,从银行获取固定资产中长期贷款。贷款利息为4.9%项目贷款期为13年,运营期内10年等额还款。

(四)项目回报机制

鉴于本项目主要为水利、环境工程,项目以公益性基础设施工程为主,不存在使用者付费收入,由政府向项目公司支付可用性付费和运维绩效服务费。据此,本项目整体为政府付费项目,在项目竣工完成后,由政府按工程竣工决算价,向项目公司支付工程可用性付费,并按照项目运营维护内容,政府根据项目运维绩效考核结果向项目公司支付运维绩效服务费。

四、项目的财务测算

该项目的整体收益由政府的可用性服务费及运维绩效服务费构成。项目的财务测算需要考虑项目的总投资构成,预测项目整个运营期间的收入构成、项目的整体利润情况、预算项目的还款能力、项目的整体收益率,以便为项目的投资决策做依据。

(一)项目总投资的构成

项目总投资包括建安费、工程其他费、预备费、勘察设计费、征拆费及建设期利息。

(二)项目公司收入构成

由于河道治理工程是公益性基础设施工程,不存在使用者付费收入,为非经营性项目,本项目以政府付费为主,由政府向项目公司支付可用性付费和运维绩效服务费。

可用性服务费是整个项目各子项目竣工完成后政府当年开始向项目公司支付工程可用性付费(政府确定的出资方代表不参与项目公司收益分成)。子项目政府可用性服务付费金额=[工程竣工决算金额(含建设期利息,并扣减建安费下浮5%金额) -政府方项目资本金出资金额]*(A/P, 7%, 10)。

运维绩效服务费:运维绩效服务费由项目公司根据新建以及拟纳入运营范围的已建成河道综合治理范围、运营维护质量标准、管理费用等因素, 结合自身管理水平、运营经验投报运营服务费价格,经政府批准后执行。本次测算中,运维绩效服务费暂按工程总投资的 1.5%进行测算。

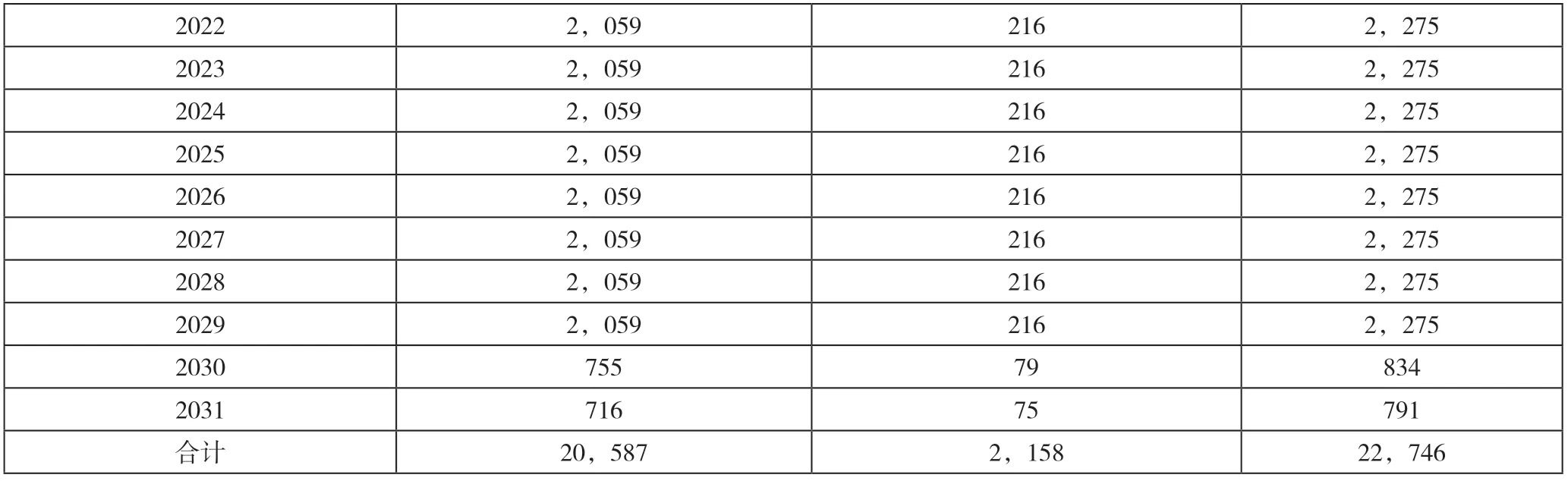

表一 项目总收入具体计算明细表 单位:万元

?

表一是项目总收入具体计算明细表,由于内源治理、控源截污、清水补给、生态修复、防洪排涝工程地从2020年进入运营期,海绵城市改造工程在2021年进入运营期,绿化景观工程2022年进入运维期。故项目从2020年开始收取可用性服务费及运维绩效服务费。2022年每年的收入最高,但到在2029年后项目陆续运营期结束,只有绿化景观项目还处于运营过程中,故2030年及2031年的项目收入明显聚减。

(三)项目增值税计算

认为PPP项目公司承担设计、建设、融资、运营、移交等功能,相当于提供了从项目前期到项目结束全周期的综合管理服务, 即企业管理服务模式。该模式下取得的政府运维绩效服务费全额按“企业管理服务”适用6%税率缴纳增值税。可用性服务费根据建筑行业适用9%税率计算增值税,PPP项目建设期由项目公司直接与具有相关资质和能力的社会资本方签订工程承包合同,项目完成后由施工单位向项目公司开具增值税专用发票,该专用发票上的增值税金为项目公司的进项税额。项目公司建设成本的进项税额均可以抵扣,建设期结束后将会形成大量进项税额留抵。

(四)利润计算

项目公司将收费特许经营权确认无形资产,无形资产摊销方法的选择对企业所得税不造成直接影响。但不同的无形资产摊销方法会造成项目公司当期利润不同,如果前期亏损未能在五年内弥补完,将造成未弥补亏损部分的税费损失。因此,项目公司应根据企业所得税测算情况,通过无形资产摊销方法的选择尽量将亏损延后至有利润可用于弥补的年度,以避免企业所得税损失(如表二)。

表二 利润表预测 单位:万元

(五)项目的投资收益率

PPP项目投资收益测算关注的指标有项目全部投资收益率、资本金财务内部收益率。在进行项目评价时,投资者要求的内部收益率是评价项目能否为投资者创造价值的标准。全部投资内部收益率计算时是融资前的财务分析,即不考虑融资的,项目资金全是自有资金。在现金流量表中,现金流出不包括还本和利息,项目投资税后全部投资内部收益率为5.4%,该项目方案具有可行性。资本金内部收益率是融资后分析,是考虑了融资的,项目资金由项目资本金和债务资金组成。在现金流量表中,现金的流出中包含了还本和利息,该项目的所得税后资本金财务内部收益率9.5%。

五、结语

通过一系列的计算,最终得出投资收益情况,为项目吸引社会资本提供了定量的依据。测算显示项目有良好的还款能力,银行贷款能在一定期限内按时还本付息。PPP项目投资大,回收期长,极为考验投融资能力,定量的分析测算,可以增强投资人、金融机构的投资信心,也为政府制定PPP实施方案,确立了充分依据。