我国偏股基金超额收益和择时选股能力研究

2019-05-24史月萍

史月萍

(中国基金报,广东 深圳 518026)

一、引言

作为大众理财和投资的最主要工具,公募基金在中国发展已经有超过21年时间。从最初的封闭式基金到开放式基金、从主动偏股基金为主到债券、货币、指数全面开花,从国内市场投资拓展到全球市场,总体上取得了较快发展。据证监会披露,截至目前,我国基民有效账户数已达6亿。公募基金早已飞入寻常百姓家。

而来自中国基金业协会的最新数据显示,截至2019年8月底,我国境内共有基金管理公司126家,其中,中外合资公司44家,内资公司82家;取得公募基金管理资格的证券公司或证券公司资产管理子公司共13家、保险资产管理公司2家。以上机构管理的公募基金资产合计13.84万亿元。

在众多基金类型中,主动偏股基金的表现始终是普通投资者和市场关注的焦点,也是基民实现理财目标最主要的工具。截至目前,我国股票基金和混合基金(统称为偏股基金)数量合计达到3500只,占基金总数的近六成,而从偏股基金的持有人机构来看,个人投资者占比超过了60%。可以说,研究偏股基金的表现,从而指导普通投资者做出更好的理财选择,是既具有理论意义又具有实践指导意义的事情。

主动型偏股基金是基金管理人可以依据基金契约和相关法规的规定、自主进行组合管理的开放式基金,它将组合的较大权重投资于股票市场,更加体现基金管理人的运作水平以及背后强大投研团队的能力。而我国主动偏股基金在历史上到底具有怎样的表现,是否能在较长的时间内显著战胜市场?是否具有较强的选时能力和选股能力?是否具有较好的业绩持续性?对于这些问题的回答,是本文的主要任务。

二、中长期业绩表现:显著战胜市场

偏股基金从大类上分为指数基金和主动基金,和指数基金以跟踪相应指数表现、追求最小跟踪误差不同,主动偏股基金设立的目标是要通过战略和战术资产配置以及积极选股战胜业绩基准(一般是某一个股票指数),从而在较长时间内获取超过市场的超额收益。

我国主动偏股基金是否实现了这样的目标。一切还要数据说话。本文选取截至2009年10月1日前成立的266只主动偏股基金(即成立满十年)为样本,考察它们在近十年股市中的长期表现。

根据表格表1可以看出,从2009年10月1日至2019年9月30日的10年时间,上述266只主动偏股基金平均取得88.74%的单位净值增长率,而同期作为基金公认的业绩基准的沪深300指数涨幅为26.95%,主动偏股基金超额收益达到61.79%,其中有225只主动基金业绩表现超过了沪深300指数,战胜率达到84.59%,显示出我国主动偏股基金整体上具有显著战胜市场的表现。

表1 266只主动偏股基金近10年收益率分布

根据表格表2 可以看出,有汇添富价值精选A、易方达中小盘等2 只基金近1 0 年收益率超过3 0 0%,银河行业优选、华泰柏瑞价值增长等1 5 只基金近1 0 年收益率在2 0 0%到3 0 0%之间。而另有7 9 只1 0 年收益率在1 0 0%到2 0 0%之间。可以说这些基金均大幅战胜了市场。

表2 近10年业绩战胜市场最多的主动偏股基金

数据来源:Wind资讯

三、业绩归因:择时能力和选股能力分析

可以说,我国主动偏股基金能在中长期内显著战胜市场已是不争的事实,那么,主动偏股基金的超额收益到底来自哪里?

基金业绩通过基金经理的投资能力来实现,基金经理的投资能力可以细分为选股能力、战略资产配置能力和战术资产配置能力。其中选股能力是指基金经理选出风险收益比优于市场组合的个股的能力,基金的选股能力相比其他几项能力来说对基金业绩的影响更为稳定。

战略资产配置能力是指基金长期维持某一战略股票和债券平均仓位带来的收益,该仓位通常受基金契约或交易习惯的影响。平均仓位对基金业绩的影响非常大,但却非常不稳定。当市场上涨的时候,平均仓位通常会给基金带来较大的正贡献,反之则反是。

战术资产配置能力就是我们通常所说的择时能力,指基金经理对整个市场走势进行预测,即在牛市时提高投资组合中的风险资产,在熊市减少投资组合中的风险资产的能力。也有的研究人员或模型将战略资产配置能力和战术资产配置能力统称为基金的择时能力。本文对国内开放式基金进行选股能力和择时能力的实证研究,并归纳这两方面能力对基金业绩的贡献程度。

目前研究开放式基金业绩评价的文献已有很多,国外如Wermers(2000)[1],Bollen(2001)[2],Gregoriou(2004)[3],国内如李红权、马超群(2004)[4],王守法(2005)[5],黄翠霞、张小仁(2006)[6],刘建桥等(2007)[7],杨湘豫等(2007)[8]都对开放式基金的选股择时能力进行了实证研究,但都存在样本过少或者考察区间过短等问题。

本文欲选用成立满十年的266只主动型偏股基金的全样本进行考察,利用国外评价基金择时选股能力的成熟模型,综合采用周度和月度数据进行分析,从而对主动型开放式偏股基金的表现进行合理评估。

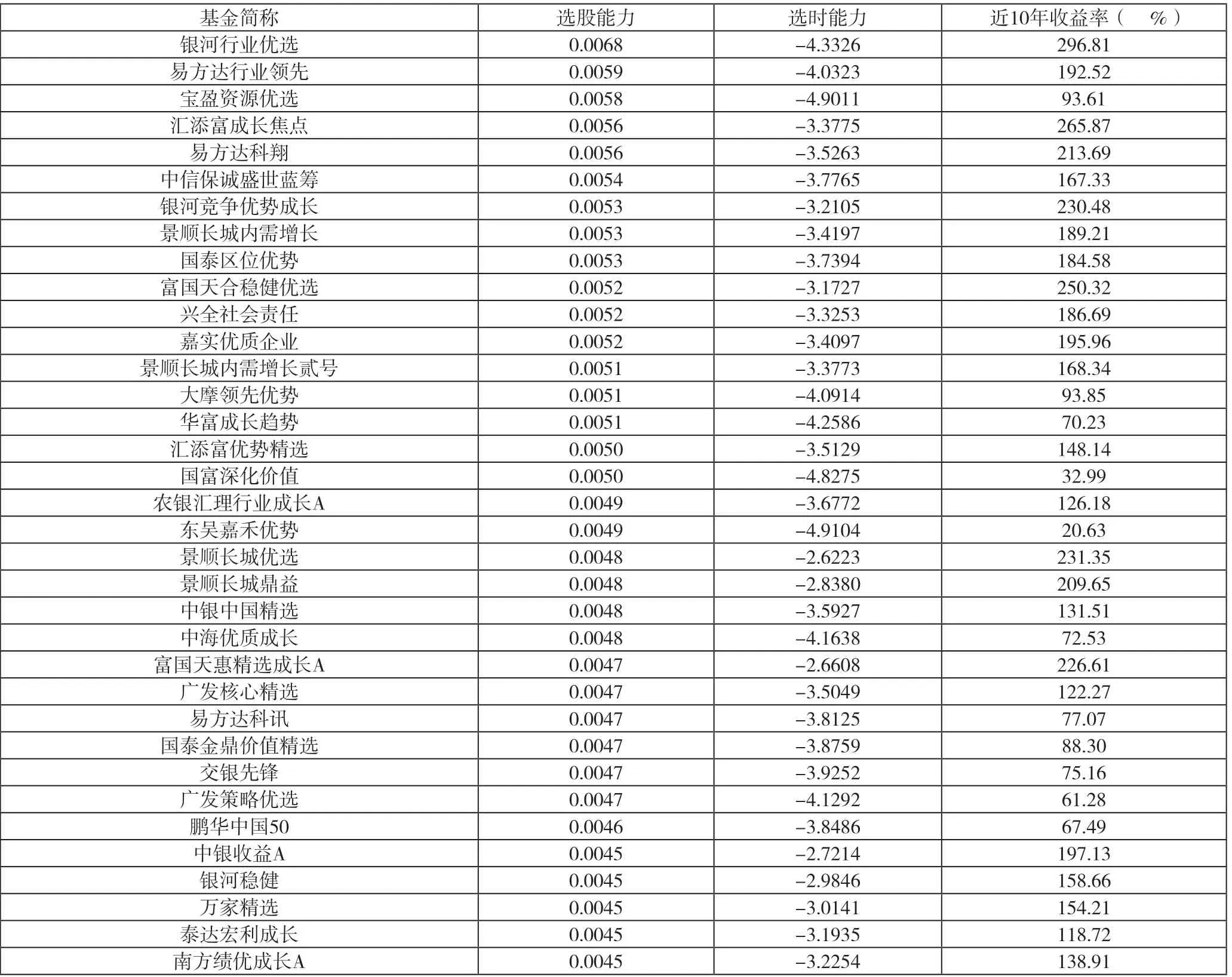

根据表格表3的统计结果显示,在选时能力指标方面,266只主动偏股基金仅有2只为正,其余全部为负,显示出长期来看,我国主动偏股基金绝大部分没有表现出择时能力,相当比例的基金择时能力的贡献为负,即他们积极的仓位操作,反而对业绩造成拖累。和糟糕的选时能力相比,这266只主动偏股基金的选股能力的表现抢眼。因此,我们可以得出这样的结论,我国主动偏股基金能长期战胜市场,其贡献的主要来源是基金经理的积极选股带来的。

表3 近10年选股能力领先的主动偏股基金

四、结论

来自美国等成熟市场的经验表明,公募基金并不具备选股能力和择时能力。国内的基础市场环境与国外区别较大,首先,一直以来,国内股票市场的基本特征是散户参与度高,监管法规仍在不断完善过程中,存在广泛的信息不对称现象。这样的市场环境决定了证券价格被错误定价的概率较大,专业的机构投资者通过研究能够获取明显的信息优势,从而可以通过买入价值低估的证券、或卖出高估的证券来获得超额收益。其次,国内股票市场受到多重因素影响,波动较为剧烈,往往呈现大涨大落的走势,大多数基金进行积极的市场择时操作,从而获取超额收益的动力比较强烈。而我们的研究表明:国内偏股基金在总体上不具备择时能力,这和国外成熟市场的情况结论一致;但是,国内基金在总体上却表现出较为显著的选股能力。

对于不具备专业投资知识和能力的普通投资者来说,通过投资公募基金来分享资本市场的收益是较为理性的选择,而我们以上的研究则告诉我们,我国主动偏股基金长期超额收益突出,主动基金相比指数基金优势明显,主动偏股基金应该是普通大众投资理财的主要选择。具体到投资方法方面,在市场估值相对合理或者低估的位置,投资那些被证明具有较强选股能力的基金经理管理的基金是最为重要的选择。

不过,需要说明的是,过往基金在选股上的优势,可能随着我国资本市场机构化程度和有效性的提高而缓慢衰减。近年来,随着国家高层对资本市场重视程度的提高,监管层正大力壮大和培育专业的机构投资者和境外投资者,市场结构分化加剧,“炒股不如买基金”现象凸显,会使得股市中的个人投资者占比逐步下降,机构间的博弈将日益明显,基金经理获取超额收益的难度也将随之上升,投资者对基金超额收益的预期也应该逐步降低。

数据来源:Wind资讯