女性董事、财务柔性与非效率性投资——基于A股装备制造业的经验数据

2019-05-24何吾洁

何吾洁

(1、福建商学院财务与会计学院,福建 福州 350000;2、福建商学院财会智能与服务研究中心,福建 福州 350000)

引言

董事结构多元化是近年学术界关注的焦点,其中性别多元化是董事结构改革的一个趋势。部分学者研究认为,女性董事的一些个性特征,例如谨慎保守的态度,细致耐心的作风都对增加财务柔性,降低非效率性投资产生重要影响。但也有其他学者对女性董事的作用提出质疑,认为女性董事的认可只是出于对男女平等的道德伦理的迎合,是象征主义性质,没有实际作用,更有甚者认为女性董事对企业价值产生负面效应[1]本文试图通过女性董事和财务柔性两个视角,分析其对非效率性投资的影响。女性董事到底在董事会中承担何种角色,发挥何种作用?财务柔性对非效率性投资是否起到一定约束作用?女性董事与财务柔性的交互作用是否进一步遏制非效率性投资?这些都是本研究试图回答的问题。

一、理论分析与研究假设

(一)女性董事与非效率性投资

由于代理成本的存在和现实资本市场的缺陷,使得企业的投资效率不能达到最优水平,这种现象统称为非效率性投资,具体又可细分为“投资不足”与“投资过度”两种情况。国内学者对我国非效率投资主要是基于分析投资与现金敏感性的视角,认为样本企业均存在非效率性投资的问题[2]。张功富(2009)[3]针对沪深工业类上市企业的非效率投资进行分析,研究发现在样本期内39.26%的公司投资过度,60.74%的公司投资不足。随着国内学者对非效率性投资的深入研究,近年学者从单纯财务管理角度逐渐拓宽至心理学、人力学等领域,试图多维度分析非效率性投资的成因,并且在如何降低非效率投资等方面做出努力。其中女性董事对非效率性投资的抑制作用成为研究的一个新视角。女性董事的特点在于她既是一名“女性”,有着女性独特的心理特征,与此同时她还是一名“董事”,能对企业的决策产生影响。心理学家认为男女间谨慎性的差异主要源于对风险评估能力与自信程度上[4],而这种心理活动对公司的投资选择会产生差异。总体而言,女性董事自我认可度更低,投资时更倾向风险规避,对潜在的投资失败承受力更低,因此女性董事在非效率性投资,特别是抑制过度投资中能发挥中重要作用[5]。

(二)财务柔性与非效率性投资

美国注册会计师协会( AICPA,1993)将财务柔性定义为“企业采取行动消除企业所需要的或预期的现金支出超过预期现金流入的能力”。具有财务柔性的企业不但能免于财务困境,更可能在困境中抓住机遇,临时低成本筹措资金,研究认为企业获取和调动财务资源的能力直接决定着企业财务柔性水平的高低。目前主流研究,都是从自由现金流的角度研究企业财务柔性,获得一定成果。研究普遍认为财务柔性对抑制非效率性投资存在促进作用。一方面,由于代理关系的存在,大量的现金流给管制层提供了投资过度的空间。管理层鉴于声誉提升或者职业担忧等考量,以个人利益最大会为追求目标,最终造成投资过度。反之,在面对有限的自由现金流和投资机会时,企业只能寻求外部筹资方式。如果企业的财务柔性较差,企业筹措的规模就更大,难度就更高,最终可能因为较高的筹资成本而放弃值得的投资标的[6]。

(三)研究假设

基于上述文献回顾可知,本文研究假设为:

H1:其他条件相同的情况下,女性董事能降低企业过度投资的情况。

H2:其他条件相同的情况下,女性懂事比例越高,投资不足的情况越为普遍。

H3: 其他条件相同的情况下,财务柔性越高,投资过度的程度越高。

H4: 其他条件相同的情况下,财务柔性越高,投资不足的可能性越低。

H5: 其他条件相同的情况下,财务柔性与女性董事的交互作用,能进一步降低投资过度的情况。

H6: 其他条件相同的情况下,财务柔性与女性董事的交互作用,使得投资不足情况得到加剧。

二、研究设计

(一)变量选择及数据来源

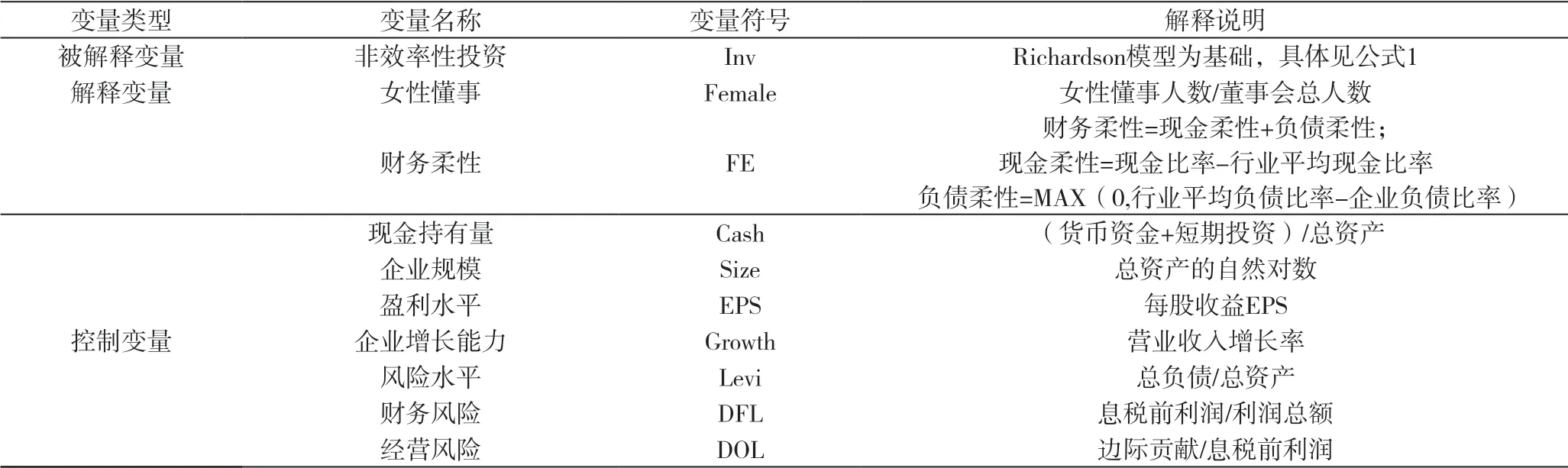

1、被解释变量

非效率性投资(Inv):国内外学者目前针对非效率行投资的度量上,主要有托宾Q模型和Richardson模型。本文采用后者进行计算,利用计算出的残差值对非效率性投资进行判断,残差值为正表示过度投资(OverInv),否则相反(UnderInv)。

2、解释变量:

女性懂事(Female):以女性懂事占董事会成员的比例作为衡量标准。

财务柔性(FE):借鉴曾爱民(2011)[7]的做法,用现金柔性与负债柔性之和衡量财务柔性。

3、控制变量

为了防止遗留变量对估计结果造成的误差,参照张横峰(2018)[8]的模型,加入如下变量:(1)现金持有量(Cash);(2)企业规模(Size);(3)盈利水平(EPS);(4)企业增长能力(Growth);(5)风险水平(Levi);(6)财务结构:财务风险(DFL)与经营风险(DOL)。上述所涉及的变量名称、符号、公式定义具体详见表1。

表1 变量名称、符号及定义

本文研究对象为A股上市装备制造业为样本,剔除ST公司,研究期限为2006-2015年10年期的数据,财务数据均来自CSMAR,董事会人员数量与性别通过翻阅年报表手工整理所得。

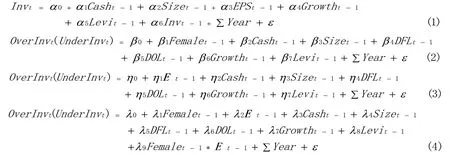

(二)模型设计

公式1 检验测定企业期望投资水平,公式2 分别用于检测上文假设H 1 和H 2;公式3 分别用于检测上文假设H 3 和H 4;公式4 用于检测假设H 5 和H 6。

三、实证结果

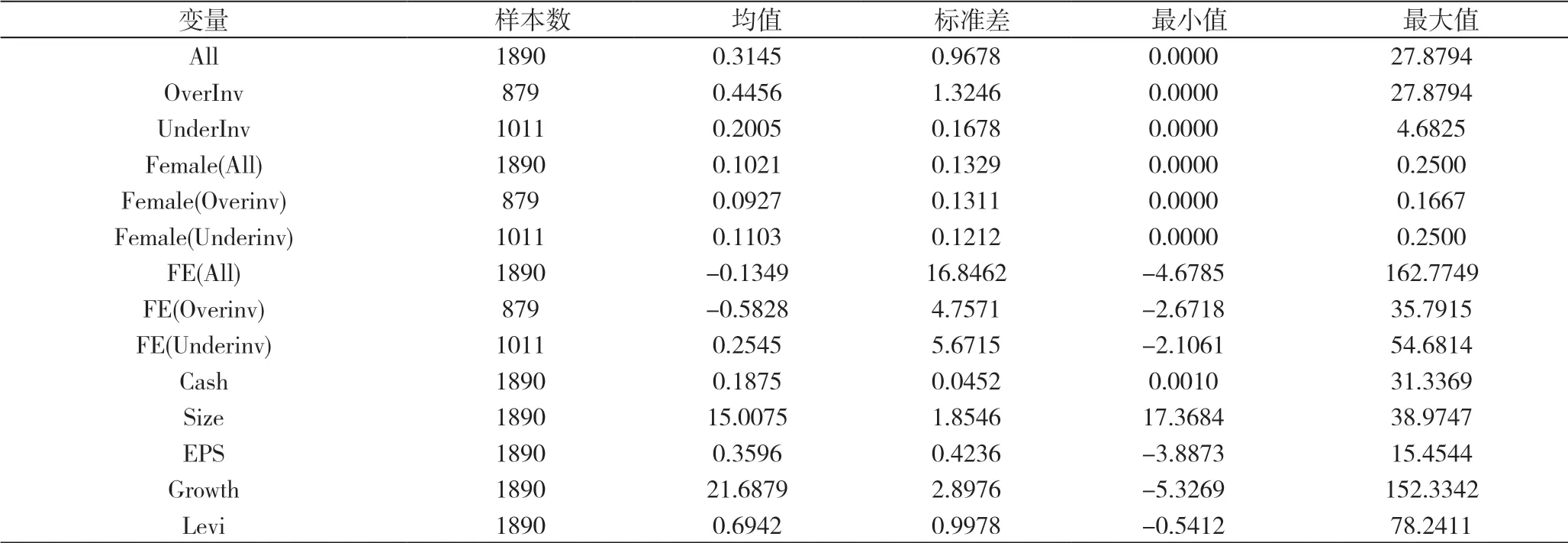

(一)描述性统计

表2 描述性统计结果

从描述性统计结果可知(如表2),投资过度的企业占约为4 6.5 1%,比例略小于投资不足的企业。但从均值的角度分析,过度投资企业的均值为0.4 4 5 6,大幅高于投资不足的企业。这表明虽然投资不足的企业数量更多,但投资过度的企业偏离期望投资水平更严重。

(二)实证检验结果

1、女性董事与非效率性投资

表3 女性董事与非效率性投资线性回归

注:★ 表示p<0.1, ★★ 表示p<0.05, ★★★表示p<0.01;括号中的数字表示参数对应的t值。

表3报告了女性董事与过度投资、投资不足的回归结果。从回归系数上可知,女性董事在过度投资企业组内相关系数为-0.1375,且在1%的显著性上通过检验,说明女性董事占比与企业过度投资之间呈负相关,假设1得到检验。与此同时,观测投资不足企业组的情况,女性董事与投资不足之间呈正相关。研究认为,在投资不足的企业中,女性董事占比每提高1个单位,投资不足将提高0.3089个单位,因此假设2“其他条件相同的情况下,女性懂事比例越高,投资不足的情况越为普遍”得到了数据支持。报告结果肯定了女性董事存在非仅仅代表象征主义,女性董事在利用自身权利时,出于心理契约的特点对企业的投资行为进行影响,且这种影响在投资不足与投资过度的企业产生的作用不尽相同。

表3还报告了其他变量与非效率性投资的关系。值得关注的是,企业的规模在非效率性投资上的影响。在过度投资组,企业规模越大,对降低过度投资的效果越显著,这可能是因为企业规模越大,企业的结构越完善,女性董事的实际话语权也越多,发挥的作用也越大。反观投资不足的企业中,女性董事趋避风险的心理也得到了淋漓尽致的体现,因此投资不足的情况在大企业中更为显著。与此同时,企业的风险水平在两个观测组中也均通过了1%的显著性,说明管理者在考虑投资的时候,企业现有的风控水平是重要决定因素。

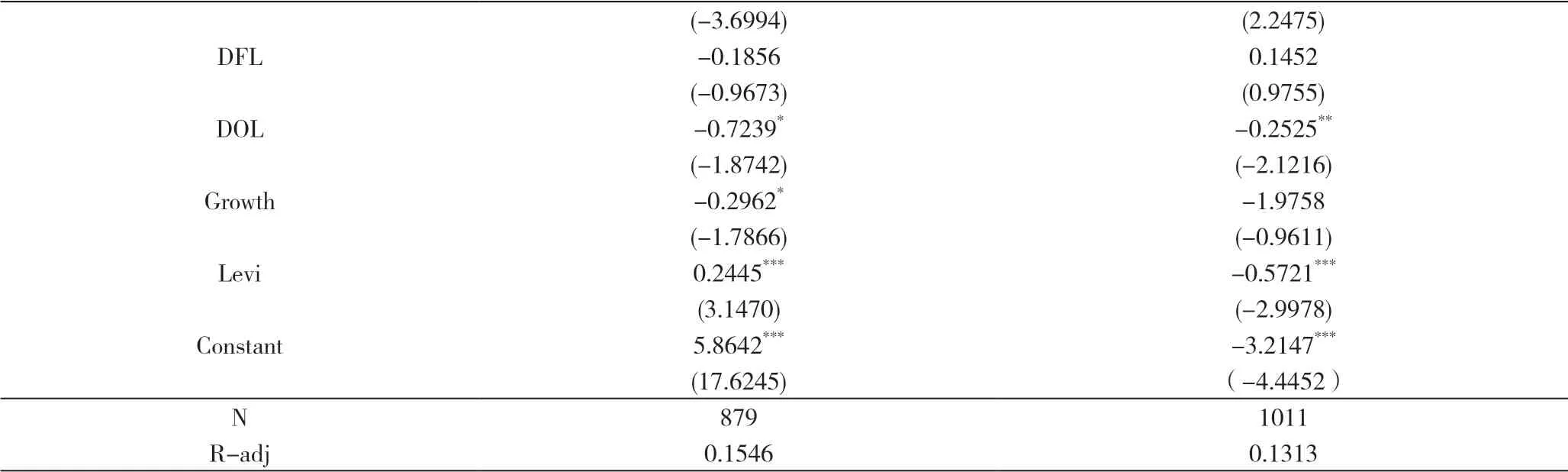

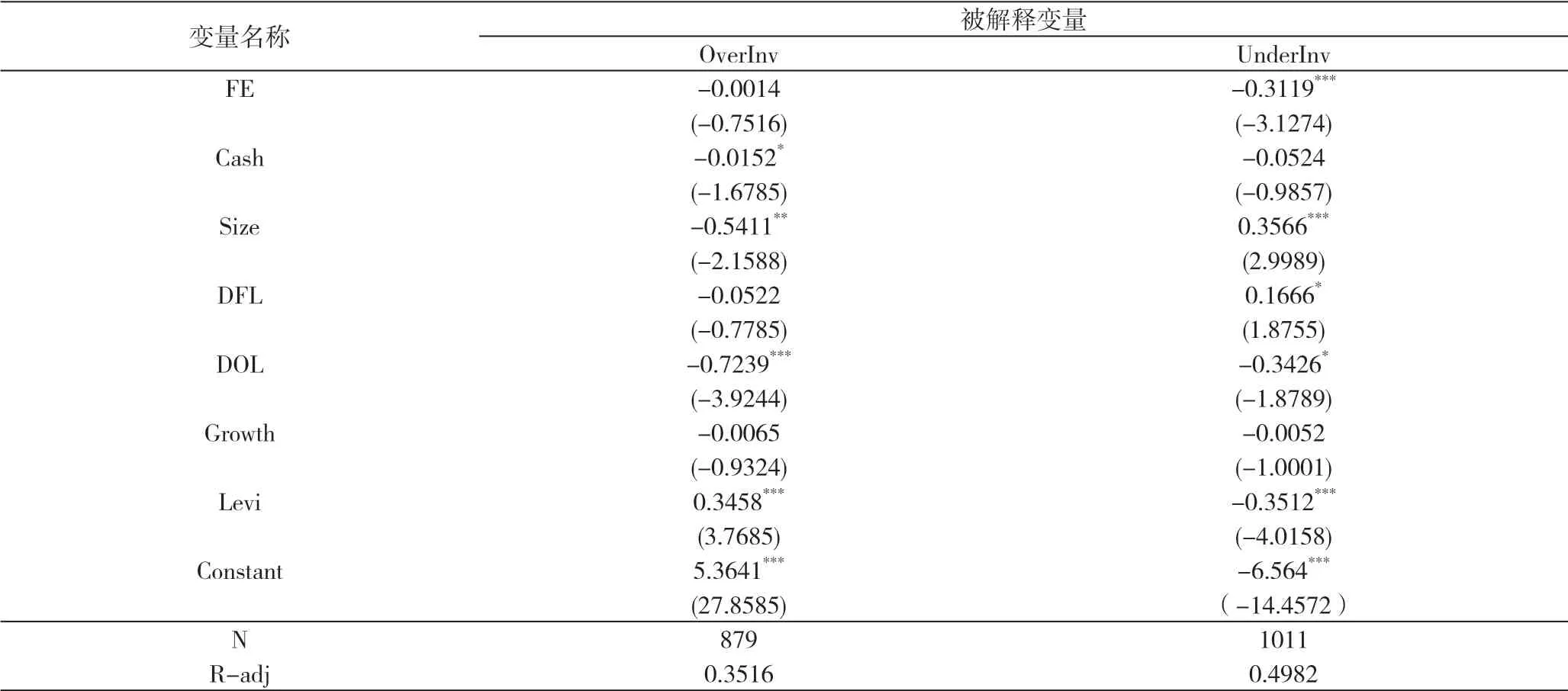

2、财务柔性与非效率性投资

表4 财务柔性与非效率性投资线性回归

表4报告了财务柔性与非效率性投资之间的关系,调整后的R2较高,回归结果较为理想。值得关注的是,财务柔性与投资不足之间存在显著的负相关性,即企业的财务柔性能有效地降低企业投资不足的情况,假设4得到数据验证。这可能是因为在财务柔性越高的企业,现金流更为充裕,财务结构更为合理,在面对合理的投资机会的时,内部筹资的比例更高,对外界资金的依赖度更有限所造成的。与此同时,财务柔性与投资过度之间的检验没有得到肯定,没有通过10%的显著性检验,假设3没有得到证明。可能是因为随着我国公司治理机制的不断完善,管理层在执行代理人的角色上也更为谨慎,随意性更小,也可能是因为模型中存在一些未考虑到的遗留变量造成的结果。

3、女性董事、财务柔性与非效率性投资

基于上文中的研究的基础,表5考虑女性董事与财务柔性的交互作用是否进一步影响企业的非效率性投资,鉴于文章篇幅有限,仅报告解释变量及交互项的回归系数。

表5 财务柔性、女性董事非效率性投资线性回归

(-3.6842) (3.2457)FE*Female -0.0512*** 0.1244(-3.2513) (1.4469)N 879 1011 R-adj 0.2546 0.3211

由表5可知,女性董事对非效率性投资的关系在不同组别中都通过1%检验,再次肯定了女性董事的作用。其次,财务柔性与非效率投资的关系检验结论基本与表4相同,仅存在回归系数的不同。最后,表5报告了女性董事与财务柔性的交互作用在投资过渡中得到验证,交互项的回归系数为负数,且通过显著性检验,认为女性同事与财务柔性在进一步抑制过度投资的发生,假设H5得到数据支持。反之,交互项在投资不足中的作用没有得到验证,及假设H6没有得到验证。

四、结论及建议

通过对我国A股的装备制造企业财务数据进行分析梳理,从理论研究和数据检验两方面分析女性董事、财务柔性与非效率性投资的关系。研究结果发现,女性董事在非效率投资中扮演了双面角色,即女性董事的存在有效降低企业过度投资的情况,但也使得投资不足的情况进一步加剧;财务柔性缓解了投资不足的情况,但对投资过度的作用不明确。研究还发现财务柔性与女性董事的交互作用,能进一步降低投资过度的情况。因此,企业需要肯定女性董事的重要作用,适度增加女性在董事会的占比。与此同时,企业还需要注重自身财务结构的合理性,增加财务柔性,以期提高投资效率,避免非效率投资造成的影响。