基于GARCH-M模型的股指期权波动率的溢出效应研究——以上证50ETF为例

2019-05-24罗岚

罗岚

(成都理工大学,四川 成都 610000)

一、前言

期权作为全球最为活跃的金融衍生品之一,广泛应用于风险管理、资产配置和套期保值等领域。而波动率作为反映市场情绪、度量市场风险的重要指标,一直也是人们关注的热点。我国金融衍生品市场建立时间较晚,刻画股指期权的波动特征,为进一步建设我国金融衍生品市场做出贡献。

为适应现货市场的发展需要,丰富金融衍生品的套期保值、风险管理功能,2015年2月9日,我国金融衍生品市场的首个场内期权产品——上证50ETF期权合约正式在上海证券交易所挂牌上市。上证50ETF期权以上证50指数成分股为标的,能够紧密追踪上证50指数。对于上证50ETF期权对于上证50指数的波动溢出效应的研究,对我国金融衍生品市场和现货市场的健康发展都有着必不可少的参考价值。

二、股指期权对于标的指数的波动溢出效应分析

(一)数据选择与处理

本文以上海证券交易所发布的上证50ETF期权和上证50指数为研究对象。并选取上证50ETF股指期权的标的资产-华夏上证50ETF基金指数(510050)和上证50ETF指数从2015年2月9日至(上证50ETF股指期权上市之日)至2019年7月2日的收盘价,共计1069组数据,进行对数收益率计算:

Rt代表收盘价的对数收益率,Pn代表第n期的收盘价,Pn-1代表第n-1期的收盘价。

(二)数据检验及模型构建

使用SPSS和Eviews软件分别对上证50ETF的对数收益率{Rt1}和上证50的对数收益率{Rt2}进行基本的统计分析,并得出相应的统计结果。

1、波动集聚效应

图2-1 上证50ETF的对数收益率时序图

通过图2-1上证50ETF的对数收益率的时序图可发现:在一定时间内,大幅度的波动后边紧跟随着大幅度的波动,小幅度的波动后边紧跟着小幅度的波动。这说明上证50ETF对数收益率存在明显的波动集聚效应。同理,通过上证50的对数收益率的时序图也可发现,上证50的对数收益率存在明显的波动集聚效应。

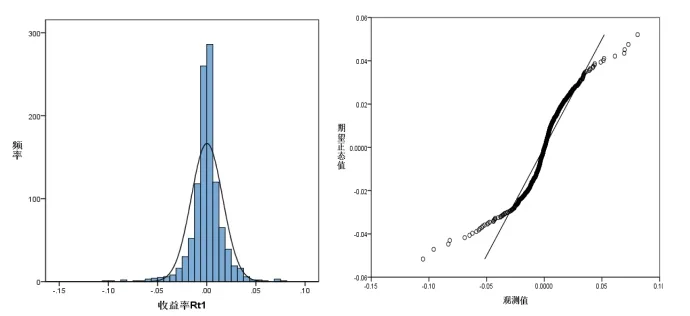

图2-2 上证50ETF对数收益率序列概率密度分布图及Q-Q图

2、正态性检验

首先,对上证5 0 E T F 的对数收益率序列进行正态性检验,概率密度分布图可以看出收益率具有“尖峰”特性。但是右尾部有明显的观测值,在右侧的概率远大于正态分布,且在Q-Q 图中,观测值两端并未在直线附近。因此,需要对上证50ETF对数收益率进行Descriptive statics和Kolmogorov-Smirnov Test来检验正态性。

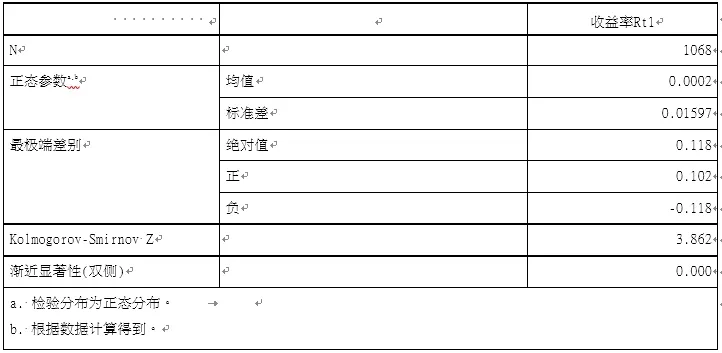

表2-1 上证50ETF收益率描述统计表

其次,Descriptive statics 结果中,偏度系数Skewness=-0.663;峰度系数Kurtosis=7.190。一个系数小于1,一个系数大于1,数据不符合正态分布,但上证50ETF对数收益率具有明显的“尖峰厚尾”特性。

表2-2 上证50ETF收益率K-S检验表

最后,由表2-2的Kolmogorov-Smirnov Test结果可知,Z值为3.862,P值为0.000<0.05,说明在0.05的显著性水平下拒绝上证50ETF对数收益率序列为正态分布的零假设,所以认为上证50ETF的对数收益率序列不服从正态分布。

同理可得,首先,在对上证50的对数收益率序列进行正态性检验时,收益率具有“尖峰”特性,而在Q-Q图中,观测值两端并未在直线附近。其次,在Descriptive statics结果中,可得上证50对数收益率不符合正态分布,但上证50的对数收益率具有明显的“尖峰厚尾”特性。最后,由Kolmogorov-Smirnov Test结果分析,通过P值和Z值可得,在0.05的显著性水平下拒绝上证50的对数收益率序列为正态分布的零假设,所以认为上证50的对数收益率序列不服从正态分布。

3、平稳性检验

使用GARCH族模型的前提是序列平稳,若序列不平稳则会导致伪回归。因此,需要对上证50ETF的对数收益率和上证50的对数收益率进行单位根检验。本文采用ADF进行检验。

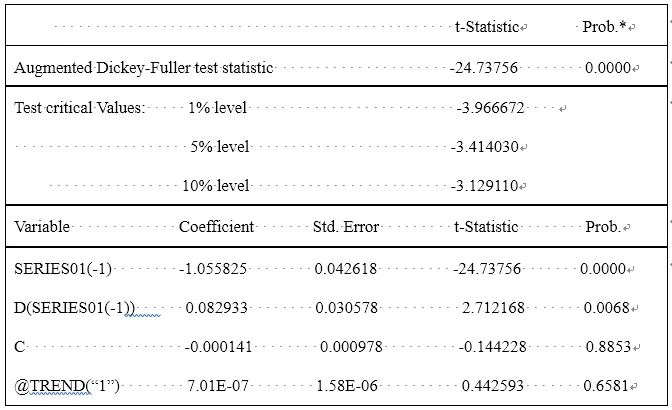

表2-3 上证50ETF的对数收益率的ADF检验

ADF检验的零假设为时间序列存在单位根,我们从表2-3可看出,上证 50ETF对数收益率序列在ADF检验中,P值为0,在99%的置信区间内显,著Rt-1参数t值-24.73756小于临界值,可以拒绝存在单位根的零假设,并且T的t统计量大于临界值,可以拒绝不存在趋势项的零假设。因此,上证50ETF的对数收益率序列为平稳时间序列。同理,上证50的对数收益率序列也是平稳时间序列。

综上所述,上证50ETF的对数收益率和上证50的对数收益率均通过了单位根检验。

4、相关性检验

图2-3 上证50ETF对数收益率(左)及上证50的对数收益率(右)序列自相关与偏自相关图

由自相关图可知,上证50ETF的对数收益率一至五阶的P值较大,不具有相关性,从滞后六阶起的P值小,具有自相关性。由上证50对数收益率的自相关图可以看出,滞后一阶至五阶的P值较大,说明序列不具有自相关性,从滞后六阶开始的P值均小于0.05,即滞后六阶之后存在自相关性,上证50的对数收益率序列存在高阶自相关。

5、ARCH效应检验

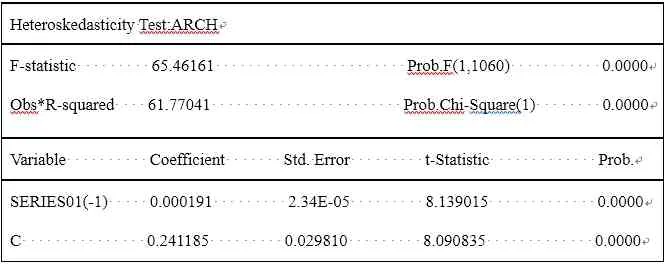

验证上证5 0 E T F 的对数收益率和上证5 0 的对数收益率是否存在条件异方差性,即A R C H 效应,检验结果如下:

表2-4上证50ETF对数收益率的ARCH效应检验

ARCH-LM统计量观察值为61.77041,相伴概率为0.0000,小于0.05,拒绝没有ARCH效应的原假设。所以,上证50ETF收益率的时间序列存在自回归条件异方差,即存在ARCH效应,具备构建GARCH模型的基本条件。同理,上证50指数收益率的时间序列存在自回归条件异方差,即存在ARCH效应,具备构建GARCH模型的基本条件。

6、GARCH-M模型构建

表2-5 上证50指数对数收益率的ARCH效应检验

由表2-5可见,上证50ETF股指期权的波动不能作为上证50指数波动的原因,上证50指数的波动也不能作为上证50ETF股指期权波动的原因。这仅可证明上证50股指期权市场和上证50指数市场之间仅存在微弱的波动溢出效应。

三、结论与相关建议

从GARCH-M模型的回归结果来看,我国上证50ETF期权对上证50指数存在极小的波动溢出效应。

(一)造成这一结果的原因可能在于:

1、我国 50ETF股指期权的实质其实是指数追踪基金期权,所以在信息传递过程中有可能会被弱化,导致波动溢出效应极小。

2、在上证50ETF股指期权的隐含波动率的观察中,可以发现上证50ETF期权价格有着显著的“日历效应”,而上证50指数则没有该效应。因此,也会在上证50ETF对于上证50的波动溢出效应中产生一定的影响。

3、我国金融衍生品市场准入门槛较高,期权资产配置的个人投资者也较少。而起一些个人投资者由于知识储备有限,往往会误将50ETF期权单纯地理解为方向性产品,用股票性思维去长期持有,认为方向对了就可以获利。这种行为反而可能损耗期权的时间价值。所以 50ETF 期权对于上证 50 指数仅有极小的波动溢出效应是可以理解的。

(二)基于股票市场的波动溢出效应成因分析,可得到如下关于我国发展股指期权相应的启示和建议

1、丰富我国期权品种。据实证结果分析,由于我国50ETF股指期权的实质是指数追踪基金期权,信息传递过程中有可能会被弱化,两个市场之间的波动溢出效应较小。但是随着金融衍生品市场的投资者的日益增加,投资者的需求也逐渐多样化。我国仅上市了一个上证50ETF期权品种,并且还不是真正意义上的指数期权,衍生品的市场规模有限,信息在传导过程中也有弱化,难以满足机构投资者的现货头寸的风险管理要求,很多机构难以对其投资进行有效的风险对冲。因此,我国期权市场应积极扩容,不断增强金融衍生品的流动性,为投资者进行对冲提供市场环境。我国还应积极借鉴发达国家成熟市场的经验,不断完善我国金融市场期权产品的发展。

2、严控期权市场风险。由实证结果成因分析可知,在金融衍生品市场交易过程中,一些个人投资者由于知识储备有限,会误将50ETF期权单纯地理解为方向性产品,虽然金融衍生品最基本的作用是作为风险管理的工具进行套期保值,但同时也可作为仓位管理的杠杆工具。高杠杆导致的高风险问题对于知识储备有限的投资者而言是长期关注的要点。我国应建立健全期权市场的监管机制,为金融衍生品市场的长期健康发展做出努力。