普京治下的俄罗斯经济:发展路径与趋势

2019-05-23李建民

李建民

专论

普京治下的俄罗斯经济:发展路径与趋势

李建民*

普京执政的20年,对于俄罗斯国家重塑和大国地位的回归,具有重要意义。普京上任之初提出的维护国家统一和重振大国荣耀的目标已经实现;与之相比,俄罗斯的经济发展现状则与其国际地位和影响不相匹配。自2012年以来,俄罗斯经济陷入停滞,普京2008年提出的到2015-2020年俄罗斯GDP(按购买力平价计算)进入世界经济前五强的目标,亦成镜花水月。俄罗斯经济发展滞后,既受到全球化周期性因素结束、国际战略环境恶化等外部因素的冲击,也受到自身结构性矛盾的制约。从本体论的角度看,制约俄罗斯经济增长的深层次原因,在于其制造业的衰退、国有经济的低效率及固定资本投资的不振。普京在第四个总统任期,再次提出到2024年进入世界经济前五强的目标,其施政重点重新聚焦社会经济领域,着力解决增长和民生问题。在经济方面,实现多元化是俄罗斯的一个重要长期政策目标,其目的是使传统产业继续发展,同时使经济结构得到逐步调整,以保证经济长期持续增长。未来5年,预计俄罗斯政府在经济领域较少会有大刀阔斧的深入改革,但会通过产业、金融、财政、投资、出口政策的调整,为经济注入新的增长动力。如何将经济增长的潜力,变为现实的“突破式”发展,仍是俄罗斯面对的严峻挑战。

俄罗斯经济 俄罗斯制造业 俄罗斯资源依赖 俄罗斯经济结构

1999年8月9日,叶利钦解散斯捷帕申政府,任命普京为代总理。自此算起,普京主政俄罗斯已满20周年。普京的第四个总统任期将持续到2024年。如何评价普京20年俄罗斯经济的发展?到2024年,普京能否完成自己提出的目标:使俄罗斯重回世界经济前五强?本文试从普京执政20年俄罗斯经济发展的轨迹和特点、经济陷于停滞的深层次原因、政府经济政策取向和经济发展趋势等角度,来回答以上问题。

一、普京20年:俄罗斯经济发展的轨迹和特点

以2008年为界,普京20年可分为两个时期:第一、第二总统任期(简称1.0和2.0)为第一时期。2008年以后,与梅德韦杰夫的“双核”体制、普京第三及当前的第四总统任期(简称3.0和4.0)为第二时期。

普京是在叶利钦时期建立的市场经济框架内开始其任期的。从经济政策角度看,普京1.0是以全面调整、探索符合本国国情的发展道路、振兴经济、实施强国战略为主线;改革和加强国家控制,是这一时期的主要政策特征。普京上任后,对叶利钦时期的改革路线和政策进行调整,强调俄罗斯不能照搬西方模式,要走自己的改革道路,稳步推进市场化改革,加强国家宏观调控,建立社会市场经济。在经济发展战略方面,制定并实施所谓的格列夫计划(“2000-2010年俄罗斯联邦社会经济发展方案”),实施税收和养老金改革,制定土地法典,大幅度减少创业和经营障碍,启动公务员制度改革,加快俄罗斯入世谈判等。普京2.0继续了1.0阶段的部分改革,但也有一些新的调整,主要是惩治寡头,开始了早期的国有化。总体看,这一时期的改革带来了实实在在的成果。宏观经济的稳定和获得投资国际评级,使外国投资急剧增加,俄罗斯经济取得了快速增长。1999-2008年,俄罗斯GDP连续10年超过世界经济平均增速,保持了年均7%的快速增长,GDP总量增长了94%,人均GDP增长了1倍。这一时期被认为是俄罗斯经济史上除新经济政策时期和国内战争之后的经济复苏[1]外最辉煌的10年。[2]2006年,俄罗斯进入全球GDP超万亿美元经济体俱乐部,成为全球十大经济体之一,显示出强势回归的势头。同期内,除了改革之外,动员富余劳动力和富余产能以及世界石油价格的急剧上涨,都为俄罗斯经济增长做出了贡献。据不同估计,1998-2008年,国际油价几乎上涨了8倍(从年均每桶13美元涨到97美元)。由此普遍认为,普京执政第一个8年,俄罗斯经济增长的1/3到50%是油价上涨带来的。但这种增长显然是不可持续的,其增长效应在2008年已经耗尽。普京在2.0卸任前,组织制定了《2020发展战略》[3],提出必须走创新发展道路,实现经济转型,到2015-2020年使俄罗斯经济进入世界前五强的目标。[4]

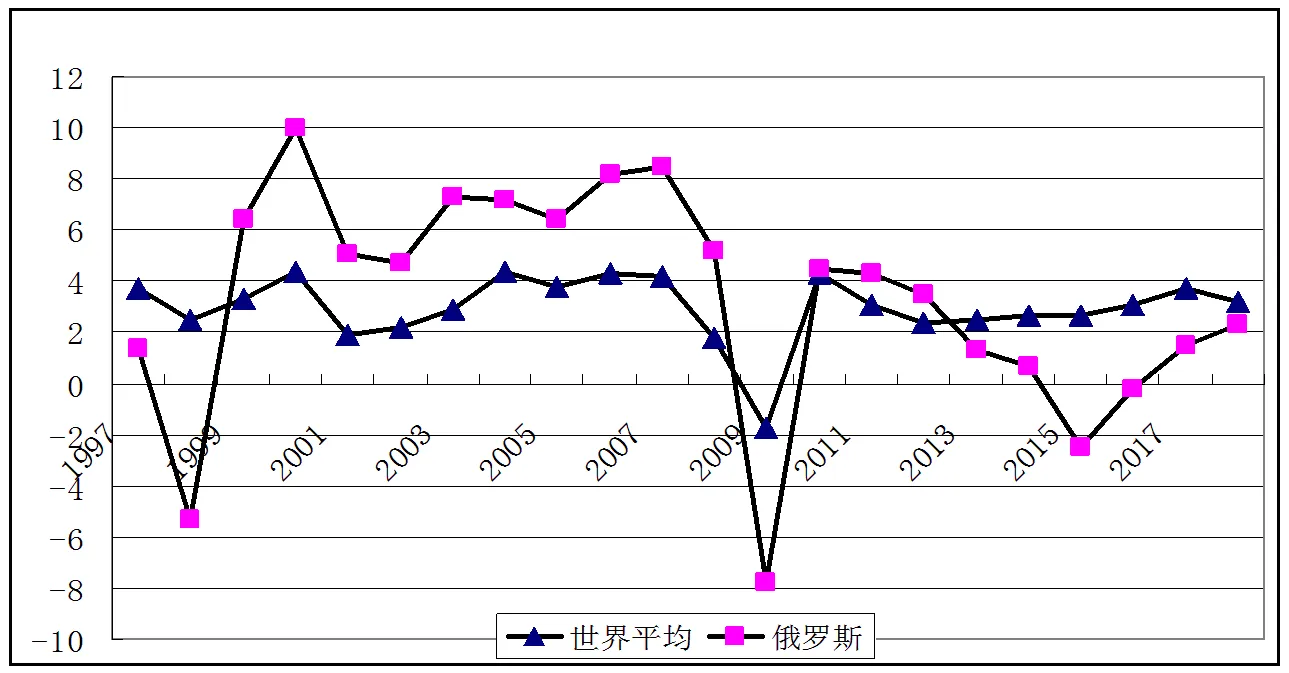

普京20年的第二时期与第一时期相反,2008年以来,俄罗斯共经历了两次经济危机(2009、2015年)、一次国内政治危机(2011-2012年莫斯科大规模抗议活动)、三次战争(格鲁吉亚、乌克兰和叙利亚战争),和长达5年的西方制裁(至今[5]仍未取消)。这些非常规事件构成了普京20年第二时期的主要情景。在这一时期,俄罗斯经济政策的最大特点,是从常规条件下的促增长转向反危机,造成所承诺的改革无法实施,预期的经济增长目标也无法实现。俄罗斯经济经历了2008年危机后,在2010-2011年实现快速复苏,但自2012年起经济又开始放缓。2014年,国际油价暴跌和西方因俄归并克里米亚发起制裁后,俄经济快速进入了负增长和低增长区。2009-2018年,俄罗斯GDP年均增幅仅为0.9%,大大低于世界经济3.2%的年均增幅;俄罗斯GDP规模从2013年峰值时的2.289万亿美元,缩水至2018年的1.58万亿美元,回落到2008年的水平;在全球经济中占比1.67%,排名已从第6位降至第12位。俄经济学家阿甘别吉扬认为,俄罗斯已被拖入长期停滞的泥潭。曾担任过俄罗斯总统经济顾问的伊拉里奥诺夫认为,自2008年以来,俄罗斯经济停滞已持续11年,这期间的GDP年均增长甚至低于苏联停滞时期的年均增长(勃列日涅夫8年停滞时期经济累计增长17%)。普京时期的停滞比勃列日涅夫时期情况更艰难、更停滞。[6]姑且不论伊拉里奥诺夫的批评是否合理(此人对俄罗斯的经济政策和经济表现长期持批评态度),从统计数据中还是能够看出俄罗斯经济与世界总体经济之间的关系变化,俄罗斯2014年以来的经济状况不佳是一个明显的事实。

图1 1997-2018年俄罗斯经济和世界经济增速比较(同比,%)

资料来源:国际货币基金组织(2017年世界经济预测);俄罗斯统计署相关年份数据。

图2 2000-2018年俄罗斯GDP在世界中的占比(%)

资料来源:根据国际货币基金组织和世界银行相关报告数据制作。

二、经济陷于停滞的原因

拖累俄罗斯经济增长的,既有外生性的冲击因素,也有内部因素,二者之间又相互交织、强化和放大。外部因素是指全球化的周期性因素和地缘因素,内部因素是指俄罗斯固有的结构性因素。综合来看,内部结构性因素的影响相对更大。

(一)外生性冲击因素

1. 全球化周期性因素影响

如前所述,进入2000年以来,俄罗斯经济保持十年高速增长的主要动力,在相当程度上来源于全球化周期性因素带来的良好外部环境,包括大规模的资本流入、大宗商品价格长时间的上涨、快速的出口增长等。全球化周期性因素给新兴经济体国家带来普遍的发展机遇,其中大宗商品价格上涨对俄罗斯的影响尤为深刻。

资本流动周期的影响。20世纪70年代以来,国际资本大约每15年完成一次方向性的变化周期。自2003、2004年起,发达经济体普遍采取低利率和流动性扩张政策,促使国际资本开始大规模流向包括俄罗斯在内的金砖国家。从2005年开始,国际资本呈现出对俄罗斯的净流入。资金的大规模流入,使俄外部融资成本大幅下降;资本流入俄罗斯的股票和地产市场,并推高了这些资产的价格。这一时期,俄罗斯进入了全球对外资吸引力最大的前十行列。但资本的快速流入,掩盖了财富积累增长背后的系统性矛盾。2013年后,美国启动退出量化宽松政策,引发美元升值和资本从新兴市场向发达市场的转向回流,标志着这一周期的结束。

大宗商品价格周期和出口快速增长的影响。2003年开始的大宗商品价格上涨,对以能源资源出口为主的俄罗斯是另一大利好。全球经济迅速增长和流动性扩张,为其提供了良好的外部需求。2000-2008年,俄产乌拉尔牌石油,平均价格从每桶23.94美元上涨到90.68美元;能源成为俄主要出口创汇产品。这一时期,原油、石油产品和天然气在出口构成中占比,从1994的40%和1997年的45%上升到63%,石油出口累计收入6465亿美元[7],对联邦财政预算收入的贡献率达到45%-50%。俄居民人均收入,从相当于OECD国家的33%提高到50%。[8]2008年全球金融危机爆发,国际油价在经历了2009年的下跌和2011年的回升之后,于2014年再次大幅下跌(俄产乌拉尔牌石油价格下跌45%)。以油价暴跌为标志,大宗商品价格超级上涨周期告一段落,俄罗斯成为油价暴跌的最大受害者。

表1 2000-2015年俄罗斯原油价格和出口量

资料来源:ЭкспортнефтивРоссииза 2000-2016 год. 06.2016. http://total-rating.ru/ 1674-eksport-nefti-v-rossii-za-2000-2016-god.html

可以看到,普京1.0和2.0与上一经济周期,尤其是大宗商品价格周期基本吻合;其间,国际原油价格的反复拉升给俄罗斯经济注入了额外的动力,初级产品净出口额几乎达到GDP的20%,使其得以保持了7%的快速增长。进入21世纪第二个10年,随着周期性因素的相继终结,原本促进俄经济快速增长的外部条件已不复存在。

2.地缘政治因素的影响

苏联解体后,西方违背政治承诺,不断挤压俄罗斯的地缘战略空间,此举打破了原有的战略平衡,势必对俄罗斯构成威胁。普京认为,俄罗斯是冷战结束以后地缘政治博弈的受害者,一直面临由美国主导的直接或者间接的外部威胁。自1999年底执政开始,普京就致力于实现如下两大重要目标:捍卫俄罗斯国家统一,重振俄罗斯在国际上的大国地位。2014年,俄罗斯与西方因乌克兰危机,爆发了冷战后最严峻的地缘政治较量。美国、欧盟以克里米亚并入俄罗斯和乌克兰东部事件、叙利亚化武危机、俄干预美国大选、俄特工在英国中毒案等多种理由,发起了对俄制裁。尽管俄罗斯政府称,俄经济在长期制裁下情况一切正常,但制裁的影响和作用不容小觑。制裁与油价下跌的叠加效应,恶化了俄罗斯的投资环境,严重打击了投资者的信心,引发资本大规模外流。2019年8月,国际货币基金组织发布的《俄罗斯经济报告》指出,自2014年以来的西方制裁和全球油价下跌等种种不利因素,导致俄经济年均增长率低于预期;其中制裁使俄经济增长年均下降0.2%[9],油价下跌使经济年均下降0.65%[10];俄罗斯紧缩的货币政策和财政政策,进一步削弱了经济增长,分别占0.1和0.2个百分点。2014-2018年,俄GDP年均增长率仅为0.5%,低于预期2%。[11]彭博社专家认为,由于制裁和其他多种原因,俄罗斯GDP自2014年以来少增长了6%。[12]

(二)自身结构性因素的影响

经济增长的速度高低、质量效益的优劣,主要是由增长的动力决定的。根据经济增长理论的研究,经济增长的动力主要来自四大因素:要素配置、需求优化、技术创新和制度变革。

要素配置:该理论的代表人物是亚当·斯密,一国国民财富的基本性质和增长的原因,是其代表作《国富论》研究的主题。亚当·斯密认为经济增长的动力来自劳动分工。从现代经济学意义上讲,劳动分工实质就是对劳动力要素的一种优化配置。

需求优化:该理论的代表人物是宏观经济学之父约翰·梅纳德·凯恩斯。凯恩斯在其代表作《就业、利息和货币通论》中提出,通过政府干预或者其他手段弥补有效需求不足,使总需求均衡于总供给,是一国经济增长的重要动力。凯恩斯的理论打破了新古典经济学奉行的“供给会自行创造需求”的萨伊定律。现代西方经济学中拉动经济增长的“三驾马车”的“需求动力原理”,即来源于凯恩斯的理论。

技术创新:源自奥地利学派经济学家约瑟夫·熊彼特的理论。在其代表作《经济发展理论》中,他将创新归结为五种情况:第一,生产新产品;第二,使用新技术;第三开辟新市场;第四发现和控制原材料的新供应来源;第五,实行新的企业组织形式。熊彼特进一步强调,创新、生产要素的新组合与经济发展的组织者是企业家,促使他们进行创新活动的是“企业家精神”;这种创新活动能够将一种从来没有过的生产要素和生产条件的“新组合”引入生产体系。因此,熊彼特认为,经济增长的动力来自于创新活动,以及促进这种创新活动的“企业家精神”。

制度变革:诺贝尔经济学奖得主道格拉斯·诺斯在其代表作《西方世界的兴起》中提出,“有效率的经济组织是经济增长的关键”。所谓“有效率的经济组织”,实质就是“有效率的经济制度”。这里的“制度”包括体制机制以及经济制度等内涵。从今天的研究视角来看,诺斯理论体系的基本要义为:“一套有效率的制度安排,尤其是有效率的产权保护制度安排,是经济增长的关键动力所在”。

按照以上经济增长理论搭建的分析框架,可以对影响俄罗斯经济增长的原因做一个学理上的分析。

1.制造业萎缩削弱俄罗斯经济长期增长的动力

俄罗斯经济陷入持续低增长,表明其增长的根本动力不足。从俄罗斯经济增长动力来看,一般认为俄经济具有较高的资源依赖特征。普京20年,经济增长高度依赖能源部门,能源部门是基本的增长动力。在对资源过度依赖的同时,俄罗斯出现了“去工业化”特征。

与发达国家的“去工业化”不同,俄罗斯实施的是一种消极被动的“去工业化”。20世纪90年代,俄罗斯主要靠激进转型和“消极适应”实现了产业结构的所谓高度化。这种调整不是通过明确的产业政策去扶持某个产业或部门、加快其经济增长来实现的;相反,它是通过各部门生产下降的幅度大小来实现的。通过这一“消极适应”,在加工制造业大幅萎缩的背景下,服务业在三次产业关系中的比重迅速提高。2000年后,“去工业化”表现为经济对资源的依赖程度不断趋强。由于原油价格反复拉升导致的大量名义出口增长换来的超额收益,支撑了俄罗斯的投资性消费和居民最终消费,促使俄罗斯国内所有要素流向资源型行业,形成“能源推动效应”。资源收益又导致俄罗斯国内对制造业产品需求的提升,但由于俄本国制造业竞争力缺欠,引发大量进口制成品。由此,强化了以出口资源换取外汇,从国外进口制成品,从而进一步挤压国内制造业发展空间的恶性循环。这一循环导致俄罗斯制造业进一步萎缩,和工业内部结构进一步原材料化。自20世纪90年代下半期以来,俄罗斯制造业产值占比、就业人数、制造业产品的净出口额呈现持续下降,出现了自发性和退化性的逆工业化趋势。可以认为,正是这种逆工业化,最终削弱了俄罗斯经济长期增长的动力。制造业衰退是俄罗斯经济结构的根本问题,也是导致其经济长期低速增长的深层次原因。

从认识上说,制造业是一个国家经济的“脊梁”,是推动经济高质量发展的关键和重点。德勤全球制造业竞争力指数报告提出,只有制造业生产部门对全球经济的发展具有持续的影响。踏上工业化道路的国家取得成功的案例也证明,制造业的发展是经济增长的驱动力,对民生福祉增长至关重要。现阶段,俄罗斯制造业却是高科技生产与落后、低竞争技术的共生体。[13]詹森合伙咨询公司2018年发布的俄罗斯和世界加工制造业报告指出,由于20世纪90年代工业潜力的丧失,2000-2015年,俄罗斯国民财富的增长率是发展中国家[14]中最低的国家之一。从2017年的数据看,俄罗斯一、二、三产业的占比分别为4%、36.3%、59.7%。[15]与工业化国家相比,俄罗斯的工业绝对值规模偏低。制造业的现有规模和多元化,还不足以在俄罗斯国内工程、机床行业、电子和电信行业实现工业突破,经济转型和优势重塑的难度加大。

制造业的发展关系到一国经济发展的质量和经济竞争力水平。2000年以后,俄罗斯制造业在经历了20世纪90年代的系统性危机后开始恢复增长,但仍处于不可持续的发展状态。2003年,俄罗斯的能源工业恢复到了1991年的水平。但直到2017年,俄罗斯的整体工业生产还没有恢复到1990年的水平,其中制造业比1990年低20%,这一差距反映出制造业产出对经济的推动力不足。2015年,俄制造业增加值仅占全球制造业增加值的1.2%。[16]就制造业产值而言,俄罗斯比中国少95.45%,比美国少93%,比日本少83%。俄罗斯不仅落后于印度,而且落后于印度尼西亚;泰国的指标正在迅速接近俄罗斯。2005-2015年,俄罗斯是这10年中唯一一个在其他国家制造业产值明显增长的背景下,其产值(绝对值)却下降的国家。[17]导致俄罗斯制造业长期发展滞后的一个重要原因,是投资匮乏。大量外商投资集中在能源行业,制造业投入严重不足,进而造成产出不足。

表2 俄罗斯与工业发达国家和新兴经济体国家制造业增加值比较(单位:亿美元,1995-2015年)

资料来源:转引自J’son & PartnersConsulting 根据OECD数据整理。

表3 俄罗斯创新活动主要指标变化(2013-2017年)

资料来源:ИнновациивРоссии: динамикаосновныхпоказателей. 26 сен 2018. https://issek.hse.ru/news/224259845.html

俄罗斯制造业产出动能不足大大削弱了技术创新的能力,导致对国外技术依赖不断增加,反过来使其本国经济创新发展动力进一步不足,最终削弱了经济的持续增长能力。从技术创新看,2013-2017年,只有约9.5%的俄罗斯企业(2017年工业部门仅有2321家)开展创新活动。该指标在欧洲国家中排名第28位,处于靠后位次,仅超过罗马尼亚(6.4%)。[18]欧洲发达国家的指标分别为:德国58.9%、芬兰52%、法国46.5%、英国45.7%、丹麦39.4%。根据俄罗斯联邦统计署的数据,科技对俄罗斯GDP增长的贡献率,2011年为19.7%、2015-2018年在21.3%-21.6%之间。[19]不仅低于先进国家的水平,也低于50%的世界平均水平。目前,在俄罗斯出口构成中,创新和高技术产品只有6%;在全球高技术产品出口市场上,俄罗斯的份额只有0.5%。当前在全球新一轮科技革命和产业变革孕育兴起大背景下,只有科技创新才能支撑经济高质量发展;俄罗斯创新科技创业错过了黄金发展期,致使俄罗斯目前的经济发展缺乏新的引擎。

一国的进出口商品结构和进出口依存度,在一定程度上可反映该国国内的资源状况、产业发展状况和经济技术发展水平。长期以来,俄罗斯出口商品构成中,资源能源类产品占65%-70%;进口商品构成中,高技术和制造业产品为第一大项,占60%以上。据俄罗斯工业贸易部数据,截至2014年西方发起对俄制裁时,俄罗斯约一半的工业部门中,进口产品占同类产品销售总量的50%以上。其中重型机器制造业达70%-80%,制药业80%-90%,民用飞机制造业80%,石油天然气设备60%,农业机器制造业50%-90%。为应对西方制裁,俄罗斯推出了进口替代政策。俄政府不仅希望通过进口替代缓解西方制裁的影响,还希望能藉此实施再工业化和结构调整的政策,从而扭转工业落后的局面。根据进口替代计划,到2020年,俄总体进口依存度将从88%降至40%。其中机器制造业从44%降至29.5%,石油天然气设备从60%降至43%,飞机零部件从92%降至71%,汽车零部件从44%降至38%,船舶从55%降至30%,联合收割机从67%降至36%,履带式拖拉机从98%降至53%。[20]进口替代政策自2014年实施5年来,效果并不理想,所提出的计划指标有很大一部分未能完成。根据俄罗斯总统直属国民经济与国家行政学院的监测报告,截至2018年,俄部分工业部门的进口依存度仍高达60%-80%,机床制造业甚至上升至92%-93%。该报告称,制裁期间,不愿放弃从国外购买技术和原材料的俄罗斯企业数量,不仅没有下降,反而有所上升。其中对机器设备的采购情况最糟糕,2015年有30%的企业曾表示准备减少(或完全转向国内)从国外采购机器、机床和技术;到2017年,这一数字下降到7%。准备减少从国外进口原材料或转向国内采购的企业占比,从2015年的22%降至8%。[21]俄罗斯智库盖达尔经济政策研究所市场行情调查实验室的调查结果表明,“企业拒绝放弃从国外采购的主要原因,是俄罗斯国内缺乏同类质量的产品”。[22]这表明,由于消极“去工业化”和多年的“资源依赖”,俄罗斯工业体系的完整度和技术水平受到了极大影响,造成高技术产品、机床、机器设备制造等部门的瘸腿,无法完成进口替代的任务。与培育产业和产品所需的时间、投资、技术和人才相比,选择继续从国外进口高技术产品和基础性工业制成品,实为无奈之举。

表4 俄罗斯部分工业部门的进口依存度(2017年)

资料来源:Зависимостьроссийскойпромышленностиотимпортапревысила90%. 15.11.2018. http://www.finanz.ru

2. 高度国有化难以保证经济持续稳定增长

普京治下的俄罗斯实行的是政府主导的市场经济模式,通过国家控制资源主导发展的方式来确保经济增长。普京2.0以来,俄罗斯政府逐渐把油气资源、交通运输基础设施、银行的控制权收归国有,对大型国有企业实施国家控股。俄罗斯联邦反垄断署在2016年竞争环境报告中指出,俄罗斯政府通过国有化把资源集中到自己手中,形成了国家垄断资本主义。[23]这里有几个方面的问题需要加以讨论。

第一,国有经济表现形式。俄罗斯的国有经济主要由以下三种形式构成:有国家参与的公司(КГУ)[24],根据OECD的界定标准,所有国家持股超过10%的公司都属于这类(在俄罗斯为国家持股25%以上的公司);履行国家管理功能的部门(СГУ)[25];国有单一制企业(ГУП)[26]。俄罗斯的国有经济高度集中在能源、银行和其他“战略性行业。”

第二,国有经济规模。国有化程度应该多高,世界各国情况不同,也没有统一标准。目前俄罗斯经济的国有化程度有多高,没有统一权威数据。根据俄罗斯联邦反垄断署等俄罗斯国内机构,和国际货币基金组织等国际组织的评估,俄罗斯国有经济比重2005年为35%-40%,2015年以后提高到了46%-70%,目前一般认为在40%-46%左右。从国有经济三种表现形式看,三者加总在GDP中占比已从2000年的31.2%提高到了2017年的44%。其中有国家参与的公司占比从20%提高至28.7%,履行国家管理功能的部门占比从7.1%提高至13.7%,国有单一制企业占比则从4.1%降至1.6%。[27]

在不同的部门,国有化的程度也不一样,交通、电力、采掘业等垄断行业的国有化程度最高,而农林、贸易、轻工业等一般竞争性领域国有化程度较低。

表5 俄罗斯国家在其各经济领域内的参与程度

资料来源:ЭкспертыЦСР: долягоссекторавэкономикедостигла 46%. 11.05.2018. http://2035.media/2018/05/11/gossector/

*不考虑有财政预算支持的企业

第三,俄罗斯国有经济的效率。国有企业的通病是效率低下、因而会拖累经济增长的说法,主要源于以下西方产权理论。

“代理问题”——由于国有企业的产权归全体人民所有,但所有者与经营者之间存在高度的信息不对称,因而难以实现对管理人员工作绩效的有效激励。由于国有企业代理链条成本过长,其代理成本也就更大。

“搭便车问题”——由于国有企业产权属于全体公民,因此个别公民并没有任何动力去监督企业管理者的行为,而是希望“搭便车”,即,由别人去监督而自己受益,因此将不会有人真正履行监督责任。

“预算软约束问题”——作为政府的延伸,国有企业面临的预算约束是“软性的”,即,在产生亏损或面临破产时,由于常常能够从政府那里得到援助,因此国有企业的行为和决策难以受到竞争压力,从而造成企业管理的无效率。

从国际比较看,笼统地说国有经济效率一定比私营经济低、国有经济拖累经济增长,似乎不够准确。OECD成员国中,挪威、瑞典、拉脱维亚、爱沙尼亚、匈牙利、法国、芬兰、捷克、斯洛伐克和意大利,均保持了较高的国有经济比重。关键是看国有经济的管理水平如何。但不可否认的是,国有经济由于能够依靠政府优势垄断大部分资源,在资金使用方面一直优于非国有经济。这对其他企业会产生挤兑和阻滞效应,严重阻碍市场准入和竞争,导致资源利用效率低下,使那些具有创新能力的非国有经济无法得到更好的发展,从而对经济产生负面影响。

俄罗斯国有企业治理的样本经验表明,国有企业相对于非国有企业表现更差。其特征是资源利用效率较低,市场竞争较少。政府控制国家采购更加剧了竞争的缺乏,尤其在一般竞争性领域,国有经济效率普遍比较低下。俄罗斯学者认为,经济增长与国有产权指数之间表现为负相关关系。据测算,国有部门比重平均每增加1%,GDP增速会下降0.5%。因此俄罗斯经济形势的恶化,在某种程度上是与国有部门的扩大有很大关联。[28]2019年国际货币基金组织的报告也认为,政府在企业中的份额与企业的效率成反比。

根据俄罗斯联邦统计署的数据,2018年,俄罗斯有国家参与的公司只有66%是盈利的,低于72.6%的平均水平;而在亏损方面,表现最差的是国家参股的酒店和公共餐饮企业(亏损率62.5%)、国防工业(亏损率60%)、建筑业(亏损率58.8%)及批发、零售和维修企业(亏损率53.8%)。根据国际货币基金组织的报告,约有3万家俄罗斯国有企业的年度财务报表,没有反映在国家预算报表中。[29]根据俄罗斯战略研究中心调查,俄国有公司的劳动生产率低于私营公司:2006年,私营公司的人均产值为491万卢布;而国家间接参股和直接参股的公司,人均产值分别为398万卢布和139万卢布。2014年,私营公司在平均总赢利指标[30]方面仍居于领先地位,为1253万卢布;国家间接参股和直接参股的公司,分别为1179万卢布和464万卢布。2014年的资本赢利率差异不大,私营公司为9%;国家间接参股和直接参股公司,分别为8.77%和7.71%。[31]

第四,利益集团对经济增长的影响。俄罗斯的国有化和私有化一样,带有自己的特色。普京2.0结束前,通过组建超大型国有旗舰型公司,安排核心圈的高官到俄罗斯最大也最赢利的“国家公司”任职,控制了国家经济命脉,形成新的利益集团。新官僚利益集团的崛起,成为俄罗斯国家社会政治生活中的一个重要现象,在俄罗斯被称为“伪国有化”和“私人的国有公司”,“以现代化为幌子的腐败”。这些公司一方面要按照现代公司治理制度运作,另一方面也要遵循腐败的“潜规则”,向政府寻租以获取资源控制权,满足国家寡头的个人利益。官僚利益集团控制国有公司不但有损市场秩序,而且阻碍改革,恶化营商环境,引发资本外流,影响经济的正常发展。

大量国有垄断企业的存在影响了资源的优化配置,扭曲了市场竞争秩序。长期看,这种国家控制资源主导发展的模式,很难保证经济持续稳定增长。俄总理梅德韦杰夫指出,俄罗斯经济在很大程度上仍是低效的,俄罗斯的发展缓慢与国有垄断直接关联;要实现创新发展,提高竞争力,必须进行制度改革。[32]俄现任审计署长库德林在给普京4.0准备的智库报告中提出,俄罗斯要实现成为世界经济前五强的目标,首先要降低国有经济的比重,真正建立起能够进一步提升自身竞争力的发展模式。[33]

3.固定资本投资率偏低制约了经济增长

根据2008年制定的《2020发展战略》,到2020年前,俄罗斯要摆脱过度依赖能源原材料出口的发展模式,实施全面现代化,向创新型经济转型。为此,至少需要2万亿-2.5万亿美元的国内及国外投资。根据《俄罗斯联邦至2024年经济发展预测》报告,为实现进入世界经济前五的目标,自2020年起,俄罗斯固定资本投资必须加速,超过平均增速。普京3.0和4.0的两次五月命令,均提出将固定资本投资比重提高至占GDP25%的要求。

从俄罗斯的现实看,1999年普京上任时,固定资本投资占GDP的比重为14.4%;2008年达到峰值,为22.3%;2011-2018年,俄罗斯固定资本投资率一直在20%左右徘徊。[34]若以1990年为基期,苏联解体近30年来,固定资本投资水平一直没有恢复,2018年仅相当于1990年的73.6%。[35]总积累率和固定资本投资率偏低,无法满足经济增长的需求,有时甚至是反向拉动经济。与此同时,作为补充投资来源的外资流入量少,平均相当于GDP的0.2%。考虑到流入外资中30%是俄罗斯外流资金的回流,则外资对俄经济增长的贡献率更低。根据俄罗斯央行的统计,1994-2018年的25年间,只有2006、2007两年俄罗斯出现了资本净流入,其他年份均为资本净流出。全球金融危机和西方制裁更加大了投资的风险,2008和2014年俄罗斯均出现资金的大规模外流,分别达1336亿美元和1541亿美元。

表6 1994-2018年俄罗斯资金流入/流出情况(亿美元)

资料来源:根据俄罗斯中央银行数据编制。

俄罗斯固定资本投资率低,有多种原因,国内营商环境和投资环境差是基础性问题,主要表现为:政治经济前景的不确定性;对俄罗斯银行体系缺乏信任;复杂的税收会计体系和官僚体制;司法制度薄弱;现有法律对企业家保护不力等。除此之外,国有经济投资少、效率低也是重要原因。据俄罗斯战略分析所的报告,私人投资在俄固定资本投资中的比重不断上升,2017年最高峰时达到59.7%;国有投资则呈现下降趋势,2017年的占比仅为14%。俄固定资本投资最大的流向是采掘业,2017年占19%。[36]改善营商和投资环境、吸引更多投资,是俄罗斯政府未来的政策重点。

三、俄罗斯政府的政策取向

发展经济是普京4.0最重要的任务。2018年5月7日,普京在其第四个总统任期的就职典礼上,提出未来6年俄罗斯发展的重要战略目标:俄罗斯要实现“突破式”发展,到21世纪20年代中期,俄要位居世界经济前五,人均GDP要提高50%,并力求在六年内将贫困率减半。这意味着,普京4.0的施政重点将聚焦社会经济领域。这不仅关系到执政的合法性,也关系到俄罗斯未来的发展。俄罗斯政府既需要把经济增长作为宏观经济政策的主要目标,又需要着眼长远,为俄经济模式革新创造条件。但在当前的世界经济形势和国际关系变化背景下,在剩余的4年时间里,其腾挪空间并不大,难以有大的改革和突破,只能是对原有政策进行修正和调整,在保持传统优势产业和发展创新产业之间做出平衡,在资源依赖和投资导向之间做出选择。从俄罗斯近年来出台的相关规划,大体可以看出政府未来的政策取向。

(一)未来政策取向

通过出口政策波及效应,推动产业结构调整。提高制造业的技术水平是目前俄罗斯宏观政策的重点,俄罗斯2008年启动的《创新国家发展战略》和2014年启动的《进口替代战略》,都是以此为着力点。如前所述,进口替代无法解决俄罗斯面临的资金、技术、人才、原料、产能和产业链不足的问题,对调整产业结构、促进经济增长的总体影响不大。目前进口替代效应递减已经显现,随着时间的推移,进口替代政策或将退场。未来将向刺激非资源类产品出口导向转换,通过出口政策的波及效应,来推动产业结构调整,促进高技术产业发展。

国家巨额投资、实施大型基础设施项目,培育新的经济增长点。2018年9月30日,俄政府批准了《至2024年大型基础设施现代化和扩展配套计划》,共包括11个联邦级大型基础设施项目,其中9个为交通基础设施项目。2019年2月11日,俄政府公布了至2024年国家大项目规划,包括医疗、教育、安全和高质量公路、人口、文化、住房和城市环境、生态、科学、扶持中小企业创新发展、数字经济、提高劳动生产率和就业、国际合作和出口等12个国家优先发展方向。主要目标是确保俄罗斯的科学技术和社会经济实现突破式发展,从资源型经济向创新型经济转型,最终使俄经济进入新的高技术发展轨道;以提高劳动生产率为基础,提高公民生活水平,保障国家安全。这些规划出台意味着,未来俄罗斯经济增长将由消费拉动转为投资驱动。国家项目总预算达25.7万亿卢布(按俄罗斯中央银行2019年12月24日汇率计算约合4128.5亿美元[37]),其中51%来自联邦预算。国家投资将成为拉动俄经济增长的主要动力。政府投资对GDP增长的影响,在很大程度上取决于投资管理的有效性,进而直接影响公共投资对GDP的乘数效应。据俄罗斯阿尔法银行测算,国家项目实施带来的乘数效应,可拉动GDP年均额外增长0.2%-0.4%。俄经济发展部预期,2020年当俄经济增速达到2%时,国家项目将开始显现更强的影响力。

通过国防工业多元化,释放高技术产业和装备制造业研发潜力和优势产能。随着国产武器在俄军大规模列装任务的相继完成,俄国防工业订货开始减少。为释放俄国防工业的研发潜力和优势产能,并为国家项目提供智力和产品支持,俄罗斯政府提出了“俄罗斯国防工业多元化计划”。普京在2018年、2019年的两次国防部和国防工业领导人例会上,都提出了要实现“国防工业多元化发展”;军工企业将增加高科技民用产品和军民两用产品的生产,到2020年达到军工企业产量的17%,2025年达到30%,到2030年达到50%;以此提高俄罗斯高技术产品的竞争力,并将其定位为“战略性的国家任务”。[38]俄罗斯总统要求,“俄罗斯技术”、“俄罗斯核能”、“俄罗斯宇航”等公司,要为医药产业、建筑-筑路机械、电信系统、废料和垃圾处理提供民用产品。目前,俄罗斯政府已组织俄罗斯外经银行、俄罗斯出口中心、工业扶持基金等,参与解决国防工业转产需要的资金问题。[39]

多手段刺激扩大投资。2014年以来,在国际油价大幅波动和西方制裁的背景下,俄罗斯一直实行紧缩的货币政策和财政政策,这些做法在稳定俄罗斯宏观形势的同时,也抑制了实体经济生产投资的积极性。目前俄罗斯的外债水平低于国际警戒线,贸易和预算保持盈余,黄金外汇储备充裕。从政策储备的角度看,俄罗斯刺激投资的潜力和空间足够大。俄将采取多手段刺激扩大投资,主要包括以下几个方面。一是加大逆周期调节力度,降低财政盈余占GDP的比重,货币政策从紧缩转向宽松,2019年以来已连续4次降息;二是继续完善营商环境,提高投资吸引力,以政府投资带动民间和外国投资;三是为吸引私人资本对大项目投资,制定出台新的《投资法典》,旨在对税收条件的不变性、投资补偿规则等做出规范,尤其是对私人投资者提供保护;四是建立相当于GDP0.5%的基础设施投资基金,用于向基础设施项目融资,通过多种手段和措施来刺激增加固定资本投资。

加强底线思维,防范金融风险。面对全球可能再度爆发金融危机的风险,俄罗斯央行将继续清理问题银行,以保证俄银行系统的稳定性。面对美欧制裁长期化,为防范环球银行间金融通信协会(SWIFT)断网,封闭贸易结算通道,俄罗斯已建立完全由俄央行控股的国家支付结算和清算中心,建成独立的金融信息传输系统(SPFS)。俄罗斯将继续在中俄、中俄印、俄欧、欧亚经济联盟等多个层面,探讨相互连接结算平台的方案。去美元化主要在三个方向展开:在石油、军火进出口业务结算中,加快向使用欧元、人民币和卢布过渡;实施国际储备多元化计划,下调美元在其国际储备中的占比,大量抛售美债和增加黄金持有量;提高卢布在对外贸易结算中的比重,计划到2024年从目前的21%提高至30%,在欧亚经济联盟国家内部贸易中将本币结算比重提高至90%。[40]

重组国有企业,提高国有经济效率。20世纪的大规模私有化,给俄罗斯社会和民众留下的负面阴影还远未消退,现阶段俄罗斯不具备实施大规模私有化的政治条件和社会基础。俄政府将通过“小私有化”提高国有公司效率,包括降低国有经济在竞争性市场中占比,央行从改组后的银行撤资,减少单一制国企的数量等。通过对国有企业重组的方式降低国有经济比重,包括合并零售批发贸易、维修、建筑、农林渔猎等领域的国有企业;在地区一级,合并相关的医院、诊所和高校,将部分法人实体转变为分支机构,目前这一重组已在进行中。2019年11月13日,俄罗斯经济发展部已向政府提交了2020-2022年的私有化计划[41],拟在合适的时候出售俄罗斯水电站、俄铁、联合造船公司、石油运输公司、俄罗斯电信公司等国有垄断企业的股份。2008年金融危机以后,俄罗斯私有化基本处于停滞状态,以上公司资产是否需要出售、何时出售都属“有争议的”问题,仍需在政府层面进行讨论。新的私有化计划能否获得批准,计划实施能否提高国有经济效率,都需要继续观察。

(二)俄罗斯国内关于经济发展目标的讨论

到2024年,俄罗斯能否和如何实现进入世界经济前五大国的目标,是近年来俄罗斯国内的热议话题。俄罗斯经济主管部门、金融机构和学界智库曾多次讨论,但意见不一。经济主管部门虽然认为目标可能实现,但其给出的经济预测又意味着目标实际上无法实现。金融机构和学界智库则认为,目前俄罗斯国内缺乏实现经济增长的通盘计划,经济主管部门之间相互掣肘不作为,要实现增长目标必须改变现行政策。

俄罗斯科学院国民经济预测研究所所长鲍里斯·波尔费里耶夫的观点,具有一定的代表性。他指出,根据该所学者计算,只有以至少年均3.7%的速度增长,俄罗斯经济才能在2024年之前达到世界第五位。但是根据经济发展部的预测,俄罗斯经济要到2023-2024年,才能实现3.3%的年均增速。2013-2018年俄GDP的年均增速仅为0.4%,已被视为长期停滞。根据该所的计算,即使国家项目能够全部落实,到2024年,这些项目对GDP增长的贡献率每年不超过0.8%。波尔费里耶夫认为,“从经济增长的未来动态(至少从中期)来看,这种情况尤其不利,因为摆脱停滞之路比摆脱危机要困难得多,时间要长得多。”“在当前情况下,无所作为的风险,比当局在经济刺激措施中害怕犯的错误,要高得多”。“为实现总统提出的目标,政府的政策重心必须从宏观稳定,转向社会经济发展和国民经济现代化”。[42]

根据俄罗斯“独立报”的访谈,大多数机构都认同上述看法。俄罗斯阿洛尔(Алор)金融中介公司分析师阿列克谢·安东诺夫认为,仅维持现有的经济政策,在没有科学密集型工业生产领域的质量型增长、没有人力资本发展的情况下,俄罗斯进入世界上五个最大经济体之列的机会为零。仅靠围绕采掘业而建立的俄罗斯经济结构,无法应对当今时代的挑战。[43]AMarkets国际金融公司分析部主任阿尔焦姆·迪夫认为,“迄今为止,只有油价大幅上涨,俄罗斯才可能实现明显的经济增长。即使如此,其增长也将低于世界平均水平。要进入世界前五大经济体,未来6年,俄罗斯的GDP必须实现翻番。”[44]

俄罗斯总统企业家权利保护全权代表、全俄社会组织“实业俄罗斯”联合主席、俄中和平友好发展委员会俄方主席鲍里斯·季托夫认为,要想超越德国,成为全球第五,俄罗斯GDP必须实现年均增长5%-6%,否则到2035年,俄罗斯的世界排名将下降到全球第10-11位,人均GDP下降至第69-70位。“俄罗斯共青团真理报”刊登鲍里斯·季托夫提出的发展路线图,认为有必要发展9个优先领域:(1)消费品生产;(2)发展住房建设、建材业和基础设施;(3)发展油气、木材、黑色和有色冶金及其他原材料的深加工;(4)实现网络安全,发展无线电、电子仪器工程、电力工程和机床制造业;(5)发展新能源汽车、建设高铁网、地区航空及无人运输;(6)发展旅游业、餐饮业和疗养产业;(7)发展清洁食品和工艺、绿色环保和高效农业;(8)发展健康产业,推广最新医疗和医药技术;(9)发展数字经济、区块链和IT设备、软件开发和数字商品、电信技术等。季托夫认为,上述领域的发展,一方面不需要大量的政府投资,另一方面也不需要那么多的投入(比如国家级的大项目)。[45]

俄罗斯联邦审计署署长库德林从另一个角度提出建议,认为俄罗斯实现GDP年均增长3%的任务十分艰巨,仅靠一些国家级项目拉动远远不够。他呼吁减少国家在经济领域的影响,认为有必要扩大各地区的权力,并将部分土地资源转让给它们。此外,库德林指出,俄罗斯应该减少和化解与其他国家之间的紧张关系。如果制裁持续加强,那么总统设定的目标实际上将不可能实现。[46]

四、代结束语:俄罗斯经济中短期走势

2000年以来,俄罗斯经济连续8年保持了较快增长,年均增幅大大高于世界经济的平均增幅。2009和2015年经济又分别出现两次大的下降,降幅也高于同期内G20、金砖国家及大多数国家的平均降幅。俄罗斯经济快速增长和下降的背后,都有国际油价大幅上涨或下跌的影响。油价上涨在给俄罗斯带来诸多实际利益的同时,在更深层次上影响着俄罗斯经济的发展,后果之一是强化了原本不合理的产业结构:生产、投资、出口结构的原材料特征,始终未能发生根本改变。值得关注的是,2015年以来,即使油价维持相对高位,俄罗斯经济再也没能回到之前的快速增长,表明俄在对资源高度依赖的背后,还有制约经济增长的更深层次原因。

制造业衰退、国有经济低效率和固定资本投资偏低,是拖累俄罗斯经济增长的三大制约因素。20世纪90年代下半期以来出现的自发性逆工业化,削弱了俄罗斯经济长期增长的动力,制造业的衰退成为俄罗斯经济结构的根本问题。由于缺乏明确的产业发展引导政策、对制造业长期投入不足,使得俄罗斯工业体系的完整度和技术水平受到了极大影响,也削弱了技术创新的基础,使经济增长缺乏新的引擎。俄罗斯国有企业治理的样本经验表明,经济增长与国有产权指数之间,表现为负相关关系。国有企业相对于非国有企业表现更差,资源利用效率更低,尤其是在一般竞争性领域,国有经济效率普遍比较低下。大量国有垄断企业的存在,影响了资源的优化配置,扭曲了市场竞争秩序。长期看,这种国家控制资源、主导发展的模式,很难保证经济持续稳定增长。俄罗斯总积累率和固定资本投资率偏低,不仅无法满足经济增长的需求,有时甚至是反向拉动经济。这方面的政策调节有较大空间,改善营商和投资环境、吸引更多投资,将是俄罗斯政府未来的政策重点。

2019年初以来,全球各大机构一致预测,2020年极有可能爆发新一轮全球金融危机。若全球经济下行风险进一步增大,外部需求收缩将会使俄罗斯出口减少。美欧制裁将会继续抑制私人资本对俄罗斯的投资,脆弱的俄罗斯经济会再度承压,中期前景并不乐观。近期,俄经济发展部和俄央行、国际货币基金组织、世界银行、欧洲复兴开发银行等,纷纷下调2019-2020年俄经济增长预期,认为2019年俄经济增速最低可能降至1%,2020年从预期的2%下降至1.7%,之后逐步恢复增长。2019年9月,俄经济发展部修正后的预测认为,2021-2024年俄罗斯的经济增幅将分别为3.1%、3.2%、3.3%和3.3%。[47]

低油价和西方制裁将是俄罗斯所要面对的新常态。2014-2015年,在国际油价跳水和西方制裁影响下,俄罗斯实际上已经历了一场经济危机,经济降幅达到-2.5% %。之后3年,俄经济一直在谷底徘徊。2018年,在国际油价保持相对高位和政府反危机政策效应影响下,俄经济出现2.3%的增长,但预期的连续增长并未出现。在可预见的未来,俄罗斯政府促进经济增长的措施如能落实,俄经济会出现局部的亮点,但实现整体“突破式”发展的挑战仍然很大,到2024年很难实现高于世界经济平均增速的目标。在低增长的条件下,俄罗斯恐怕更难实现进入世界前五的目标。多年来,就其在世界GDP[48]中的占比而言,俄罗斯与德国排名一直在第五或第六相互交替。而按美元汇率计算,根据世界银行统计,2018年俄罗斯GDP排世界第11位。2019年,在印度和印度尼西亚的总统大选中,两国都提出了进入世界经济前五的目标。据国际货币基金组织估计,到2023年,印尼的经济增长率可达5.4%,按购买力平价计算,其国内生产总值在全球总产值中的比重将达2.8%,超越俄罗斯、巴西、英国和法国等,成为世界排名第六的经济体。[49]总体看,俄罗斯重回世界前十大经济体前景可期;但在新兴经济体赶超式发展的态势下,即使按购买力平价法计算,俄罗斯进入世界经济前五也面临新的挑战。

The 20 years under Putin is of great significance to the reconstruction of Russia and its return to the global stage. The goals of safeguarding Russia’s national unity and revitalizing Russia’s glory as a great power, put forward at the beginning of Putin’s reign, have both been achieved. In comparison, nevertheless, Russia’s current economy does not match its international status and influences. Since 2012, Russia’s economy has been stagnant, and Putin’s goal, put forward in 2008, of becoming one of the top five in the world economy by 2015-2020 remains off target. Russia’s economy lags behind, which is not only influenced by such external factors as the end of cyclical factors of globalization and the deterioration of international strategic environment, but also restricted by its own structural contradictions. From the ontological point of view, the deep-seated reasons restricting Russia’s economic growth lie in the decline of its manufacturing sector, the low efficiency of the state-owned economy and the sluggish fixed capital investment. In his fourth term, Putin once again proposed the goal of becoming one of the top five in the world economy by 2024. His administration again focused on social and economic fields, trying to solve the problems of growth and people’s livelihood. Economically, achieving diversification is Russia’s important long-term policy goal. His purpose is to enable traditional industries to continue developing, and at the same time to gradually adjust the economic structure, so as to ensure the long-term sustainable economic growth. In the next five years, it is expected that there won’t be drastic and in-depth reforms in the economic field. Nevertheless,new dynamism will be injected into the economy through adjustments in industries, finance, public finance, investment and export policies. Actually, how to turn potentials of economic growth into real “breakthroughs” remains a serious challenge for Russia.

Russian Economy, Russian Manufacturing Sector, Russian Dependence on Resources, Russian Economic Structure

【Аннотация】20 лет правления Путина имеют важное значение для национального переустройства России и возвращения к статусу великой державы. Цель Путина, посталенная им в начале прихода к власти по сохранению национального единства и возрождению славы великой державы, была достигнута, в отличие от нынешнего статуса экономического развития России, который не соответствует её международному статусу и влиянию. Экономика России застопорилась с 2012 года, и цель Путина войти в пятёрку крупнейших экономик мира к 2015-2020 годам также стала миражом. На отставание в экономическом развитии России влияют не только внешние факторы, такие как прекращение циклической глобализации и ухудшение международной стратегической обстановки, но и её собственные структурные противоречия. С онтологической точки зрения, глубоко укоренившимися причинами, сдерживающими экономический рост России, являются упадок обрабатывающей промышленности, низкая эффективность государственной экономики и слабые инвестиции в основной капитал. В течение четвёртого срока своего президентства Путин вновь выдвинул цель войти в пятёрку мировых экономик к 2024 году, его администрация сосредоточила внимание на переориентации на социально-экономическую сферу и на решение проблем роста и обеспечения средств к существованию населения. С точки зрения экономики, достижение диверсификации является важной долгосрочной политической задачей России, целью которой является продолжение развития традиционных отраслей промышленности и постепенная корректировка экономической структуры для обеспечения долгосрочного устойчивого экономического роста. Ожидается, что в ближайшие 5 лет в России будет проведено мало радикальных и глубоких реформ в экономической сфере, но будет придан новый импульс росту экономики путём корректировки политики в сфере промышленности, финансов, инвестиций и экспорта. Каким образом превратить потенциал экономического роста в реалистичное «прорывное» развитие всё ещё серьёзная задача, стоящая перед Россией.

【Ключевые слова】Российская экономика, российская промышленность, российская ресурсная зависимость, структура российской экономики

[1] 斯大林工业化期间,俄罗斯人均GDP年均增长5%,低于普京执政第一时期。

[2]Кирилл Рогов. 20 лет Владимира Путина: Трансформация режима. 09.08.2019. https:// www.e-vid.ru/politika/090819/20-let-vladimira-putina-transformaciya-rezhima

[3]Концепция долгосрочного социально-экономического развития Российской Федерации на период до 2020 года Утверждена распоряжением Правительства Российской Федерации от 17 ноября 2008 г. №.1662-р.

[4] 系指按购买力平价计算的GDP总量进入世界前五。

[5]注:2019年年底。

[6] Андрей Илларионов.Даже во времена застоя экономика росла быстрее, чем сейчас. 14.11.2019.https://www.obozrevatel.com/russia/dazhe-vo-vremena-zastoya-ekonomika-rosla-byistree-chem-sejchas.htm

[7] Экспорт нефти в России за 2000-2016 год. http://total-rating.ru/1674-eksport-nefti-v- rossii-za-2000-2016-god.html

[8] Александр Саможнев. Расти стабильно// Российская Бизнес-газета. 17.12.2013. №. 49(927). https://rg.ru/2013/12/17/struktura.html

[9] 相当于1万亿卢布,按当年汇率计为150亿美元。

[10] 按当年汇率计487.5亿美元。

[11] “Russian Federation 2019”, IMF Country Report No.19/260, August 2019, https://www. imf.org/Publications/CR/2019/1RUSEA2019001.ashx

[12] Экономисты оценили потери России от санкций в 800 млрд. 14 авг. 2019. https://www. rbc.ru/economics/14/08/2019/5d51780c9a7947cd5eb6eb56

[13] Главныепроблемыроссийскойпромышленности. 15.07.2015. https://torgprominfo. com/news/glavnye-problemy-rossijskoj-promyshlennosti/

[14]Обрабатывающая промышленность в России и в мире(сравнительный анализ 13 стран). Август 2018 года. json.tv/ict_telecom_analytics_view/obrabatyvayuschaya-promysh lennost-v-rossii-i-v-mire-sravnitelnyy-analiz-13-stran-20180816061422

[15] ВВПРоссиипосекторамэкономики. https://spravochnick.ru/ekonomika/struktu ra_sekt orov_ekonomiki/vvp_rossii_po_sektoram_ekonomiki/

[16]Обрабатывающая промышленность в России и в мире(сравнительный анализ 13 стран). Август 2018 года. json.tv/ict_telecom_analytics_view/obrabatyvayuschaya-promysh lennost-v-rossii-i-v-mire-sravnitelnyy-analiz-13-stran-20180816061422

[17]Там же.

[18] Инновации в России: динамика основных показателей. 26 сен 2018. https://issek.hse. ru/news/224259845.html

[19] Доля высоких технологий в экономике России снизилась до уровня 2015 года. 06 фев 2019. https://www.rbc.ru/economics/06/02/2019/5c598ccb9a7947731eea7477

[20]Как выглядят планы по замещению импортных товаров российскими// Взгляд. 21 июля 2015. https://vz.ru/infographics/2015/7/21/757291.html

[21]Зависимость российской промышленности от импорта превысила 90%. 15.11.2018. http://www.finanz.ru

[22]Сергей Цухло выступил на круглом столе по импортозамещению. 25.09.2019. https:// www.iep.ru/ru/novosti/sergey-tsukhlo-vystupil-na-kruglom-stole-po-importozameshcheniyu.html

[23] Оценка состояния конкурентной среды в России. 2016. http://ac.gov.ru/files/publicati on/a/8979.pdf

[24] Компании с гос. участием-КГУ

[25] Cектор государственного управления-СГУ

[26] Государственное унитарное предприятие-ГУП

[27] Ольга Соловьева. Долю государства в экономике оценили по-новому. 26.12.2018. http://www.ng.ru/economics/2018-12-26/4_7474_gossektor.html

[28] Ольга Соловьева. Долю государства в экономике оценили по-новому. 26.12.2018. www.ng.ru/economics/2018-12-26/4_7474_gossektor.html

[29] В России стало меньше госкомпаний. 12 авг. 2019. https://www.rbc.ru/economics/12/ 08/2019/5d4c347c9a7947a615e02b77

[30]扣除成本获得的利润

[31]Эффективное управление государственной собственностью в 2018-2024 гг. и до 2035 г. Аналитический доклад. Москва, январь 2018. https://www.csr.ru/news/gossektor-ekonomiki-inertsiya-ili-effektivnost/

[32]Дмитрий Медведев. Россия, вперёд! 10 сентября 2009. http://www.kremlin.ru/events/ president/news/5413

[33] Эксперты ЦСР: доля госсектора в экономике достигла 46%. http://2035.media/2018/ 05/11/gossector/

[34] 2011-2018年,俄固定资本投资占GDP的比重分别为20.7%、20.9%、21.2%、20.5%、20%、21.2%、21.4%和20.6%;2018年已低于2011年水平。

[35]Институт стратегического анализа: Инвестиции как источник экономического роста. Москва, 2019. https://www.fbk.ru/upload/docs/Investments_report.pdf

[36 Институт стратегического анализа: Инвестиции как источник экономического роста.

[37] Курсы валют, Доллар США $:руб. 62,2499. 24.12.2019. http://www.cbr.ru/

[38] Путин: Диверсификация ОПК одна из стратегических национальных задач. 21 ноября 2018. https://eadaily.com/ru/news/2018/11/21/putin-diversifikaciya-opk-odna-iz-strategicheskih-nacionalnyh-zadach

[39]Путин поручил довести долю продукции гражданского назначения в ОПК до 50% к 2030 г. https://tass.ru/armiya-i-opk/3847493

[40] Россия хочет поднять долю рубля во внешней торговле до 30%. 22 Ноя. 2019. https:// futurerussia.gov.ru/nacionalnye-proekty/rbk-rossia-hocet-podnat-dolu-rubla-vo-vinesnej-do-30?utm

[41]Минэкономразвития внесло в правительство план приватизации на 2020-2022 года. 13 ноября 2019. https://www.interfax.ru/business/684068

[42] Борис Порфирьев. Перспективы роста есть// Российская газета-Спецвыпуск. 11.11. 2019. №.253 (8011).

[43]Затяжная стагнация страшнее кризиса. 17.11.2019. http://www.ng.ru/economics/2019- 11-17/4_7728_vvp.html

[44] Там же.

[45]Как России войти в пятерку лучших экономик мира: Борис Титов назвал свой рецепт. 15.05.2019. https://www.kp.ru/daily/269774/4035543/

[46]Кудрин рассказал, как вывести Россию в пятерку крупнейших экономик мира. 16.01. 2019. https://ria.ru/20190116/1549456785.html

[47] Министерство экономического развития Российской Федерации: Прогноз социально- экономического развития Российской Федерации на период до 2024 года. 30 сентября 2019 г.economy.gov.ru/minec/activity/sections/macro/prognoz/2019093005

[48]系指按购买力平价计算的GDP总量。

[49] Обрабатывающая промышленность в России и в мире(сравнительный анализ 13 стран).

D851.2; F156.1

A

1009-721X(2019)06- 0003(28)

*李建民,中国社会科学院俄罗斯东欧中亚研究所研究员。

(责任编辑 肖辉忠)