政府和社会资本合作模式下医养结合项目税收政策研究

2019-05-20赵维树

赵维树,程 镇

(安徽建筑大学 经济与管理学院,安徽 合肥 230601)

近年来,随着我国人口老龄化加剧,养老问题已经成为解决国家民生问题的一大难点。虽然国家和政府为构建完善的养老体系,提供优质的养老服务模式做了大量工作,但总体来看,养老服务和产品供给不足、市场发育不健全、城乡区域发展不平衡等问题还十分突出[1]。同时,老年人对医疗护理的需求与日俱增,我国的养老服务模式一直存在资金投入不足、服务收费水平偏高、服务内容单一僵化、政府多头管理等一系列问题[2]。政府和社会资本合作(简称PPP)模式是目前用来提高公用产品和服务供给效率、缓解政府财政压力的一种有效融资手段[3]。社会资本参与养老服务领域能够在一定程度上解决目前老年人生活和医疗问题,减轻政府和社会负担。国内对于PPP模式的税收政策已经有了一定的研究成果。陈新平认为应区分非经营性项目、准经营性项目和经营性项目,制定不同的税收优惠政策[4]。而姜敏却认为缺少长期的可持续的减税政策,同时她认为改起征点政策为免征额政策并分类设置是理性的选择[5]。同时PPP模式应用于交通运输、污水处理、科技创新等领域已经非常普遍。对于PPP项目应用于公共服务领域的税收政策,李伟等梳理了目前在科技创新领域的税收政策和相关优惠,并提出优化建议[6]。李金明等提出延长PPP模式下高速公路的亏损弥补期限等多项建议[7]。在医养结合领域,Du binwei认为PPP模式下的参与社区养老服务非营利组织可以缓解社区养老服务需求与政府服务能力不均等之间的矛盾[8]。Li X等对PPP模式下医院的工作效率和医疗质量进行了论证,并为PPP模式应用于医疗养老领域提供了建议。但是目前国内外对PPP模式下的医养结合项目的税收相关问题并没有过多的研究,这是当前医养结合项目开展PPP模式的政策空缺。本文通过对我国医养结合项目的应用现状进行分析,根据目前PPP模式下已出台的医养结合项目的税收政策规定,确定在制定相关政策时的考量因素,并对该领域的税收政策提出合理化建议。

一、PPP模式在医养结合领域的应用

目前,PPP模式在医养结合领域的应用还不算广泛。在财政部政府和社会资本合作中心(CHINA PUBIC PRIVATE PARTNERSHIP CENTER)已公示的项目中,只有57个采用医养结合方式的PPP项目,其中大部分处于识别、采购和准备阶段。现根据已有项目总结我国PPP模式下的医养结合项目特点:

1.运作模式

根据财政部《政府和社会资本合作模式操作指南(试行)》(财金[2014]113号)采用政府和社会资本合作模式的项目,其运作模式主要包括委托运营(O&M)、管理合同(MC)、建设 -运营 -移交(BOT)、建设-拥有 -运营(BOO)、转让 -运营-移交(TOT)和改建 - 运营 - 移交(ROT)等[9]。目前医养结合项目采用的运作模式以BOT和BOO模式为主,部分采用TOT模式。

2.合作期限

由于医养结合项目具有投资大、投资回收期长、设计使用年限长等特点,所以一般医养结合项目的合作期限大多为20~30年,较长的合作期限意味着社会资本方所支付的利息更多,同时银行也不会允许借贷期限太长,所以社会资本方的借贷期更多的设定为10~15年,采用这种方式可以提高社会资本方的合理利润率。

3.项目回报机制

项目回报机制主要说明社会资本方取得投资回报的资金来源,一般包括使用者付费、可行性缺口补助和政府付费三种方式。根据项目特点,医养结合项目多采用使用者付费和可行性缺口补助两种方式。

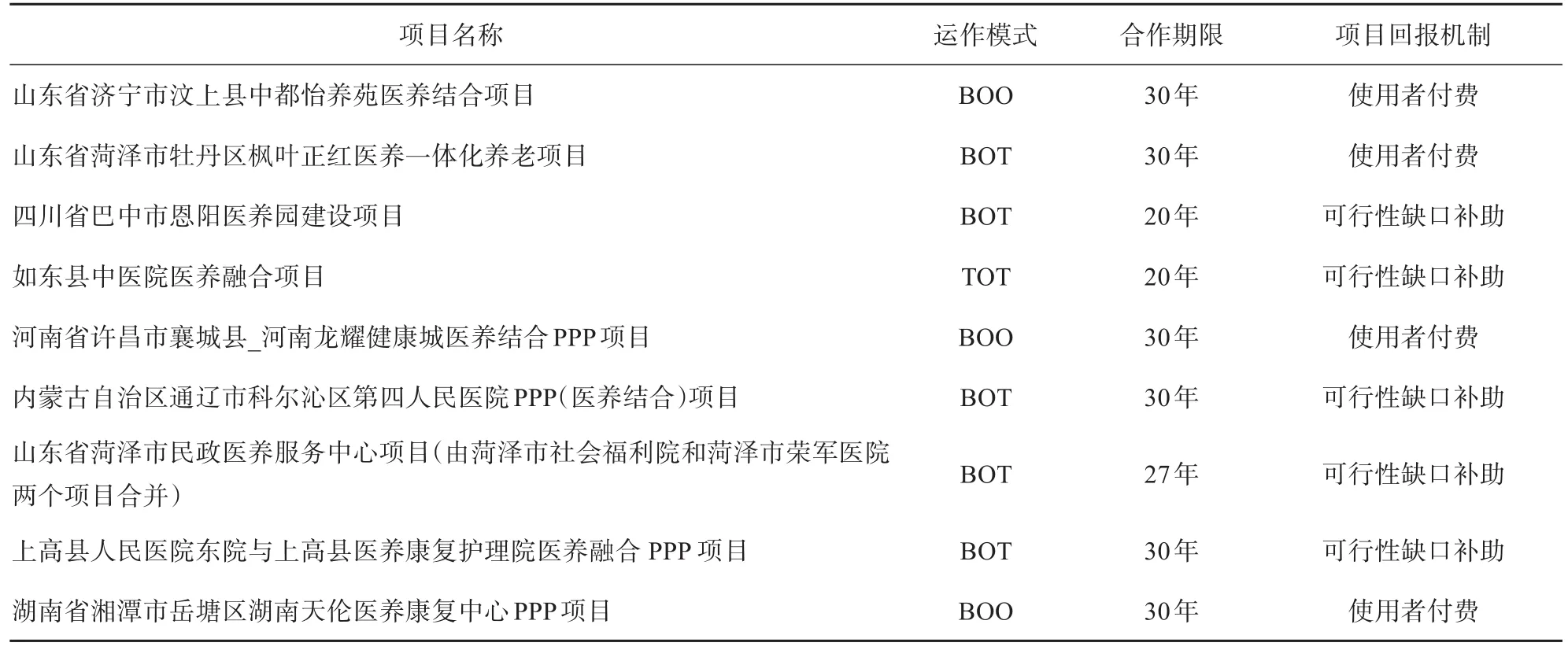

现对财政部政府和社会资本合作中心已公示的国家示范项目进行总结,见表1:

表1 财政部政府和社会资本合作中心医养结合国家示范性项目

二、PPP模式下医养结合领域的税收现状

在我国PPP项目的不断推行过程中,政府虽然出台了很多税收优惠政策来鼓励PPP项目的实施、调动社会资本方的积极性,但受税权划分的局限,各地方政府的文件中,大多未明确给出PPP项目可享受的具体税收优惠政策[10]。

《国务院关于加快养老服务业的若干意见》[1]中提到对营利性养老机构建设要减半征收有关行政事业性收费,对养老机构提供养老服务也要适当减免行政事业性收费。各省市出台的加快养老服务业的意见中也对完善税收政策进行了阐述,以湖北省和山东省为例,《湖北省关于加快养老服务业的意见》中提到对营利性养老服务机构建设减半征收管理类、登记类和证照类等有关行政事业性方面的收费(地方级收入部分),《山东省关于加快养老服务业的意见》中提出对养老院提供的育养服务收入免征营业税、城市维护建设税和教育费附加,占用耕地的免征耕地占用税。各地方政府出台的营利性养老机构的税费优惠政策也非常少。

在我国现已实施的医养结合项目中,最具代表性的就是如东县中医院医养融合项目。该项目的初步实施方案中对于税收部分的描述是“鉴于医疗事业和养老事业的公益性,一般而言国家会给予相应的优惠政策,但是具体税收优惠政策目前正在制定中。为减少估算的税收优惠对本项目财务测算准确性的影响,本测算暂只考虑营业税金及附加、企业所得税的影响,对药品可能涉及增值税即征即退、先征后退、免税,建筑业的营业税及其营改增等暂未考虑”。

综上可以看出,目前我国的医养结合项目税收政策还处于起步阶段,对于影响PPP项目实施的关键税收政策还有待完善。

三、医养结合项目税收政策考量因素

结合我国现行的PPP项目可以发现,目前政府对于PPP项目的税收优惠政策大多集中在所得税、增值税等税种的优惠上。虽然政府更倾向于选择大型国有企业来承包PPP项目,但这与国家大力推广社会资本(民营企业)参与公共设施建设的初衷相反,也不利于缓解政府财政压力,而税收优惠政策对吸引社会资本方是非常有利的。

PPP模式下的医养结合项目由于投资大、周期长等原因,为其制定税收优惠政策主要考虑到以下几点:

1.政府补贴是否缴税

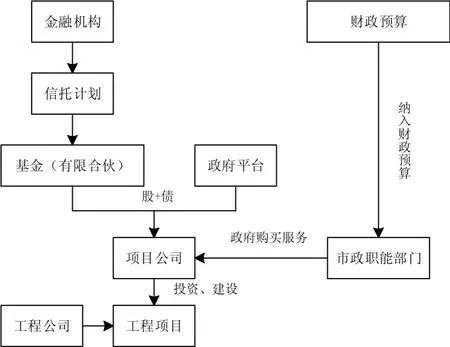

医养结合项目不同于其他PPP项目,政府会对该类项目以一定标准进行补贴,比如建设补贴和运营补贴。马蔡琛对政府补贴额是否应该计税,计税后是否会导致重复征税,以及中央与地方政府共享税是否会导致地方政府利益受损等一系列问题进行阐述,认为应予以免税,但孙梦迪等却认为政府对社会资本方以财政补贴的形式进行的差价补偿属于社会资本方经营性收入的一部分,其受益者是消费者而非社会资本,所以价格补贴部分不属于不征税收入[12]。对于政府补贴是否应该缴税是制定医养结合项目的税收优惠政策必须考虑的问题。图1是典型的PPP项目的组织架构,该组织架构从从基金层面和资金流转层面存在重复征税[13]。

图1 典型的PPP项目的组织架构

2.增值税进项税额如何抵扣

《营业税改征增值税试点有关事项的规定》(财税[2016]36号)提到适用一般计税方法的试点纳税人,在2016年5月1日后取得并在会计制度上按固定资产核算的不动产或者2016年5月1日后取得的不动产在建工程,其进项税额应自取得之日起分2年从销项税额中抵扣,第一年抵扣比例为60%,第二年抵扣比例为40%[14]。因此,项目公司所产生大量的进项税额不允许抵扣,存在重复征税。

TOT模式下的医养结合项目由于存在二次移交,在资产转让过程中产生的增值税、营业税等流转税使社会资本承担了更大的税收压力,不利于吸引社会资本参与PPP项目。

3.政府让渡红利是否征税

在PPP项目采购阶段,政府往往会以让渡红利给社会资本方为条件来吸引社会资本参与PPP项目。相关法律并没有对超额红利部分是否征税做出明确规定,国内众多学者也对政府让渡红利部分的征税问题争论不一。在医养结合领域税法不健全的前提下,政府更倾向于让渡红利的方式作为间接补贴条件。在这种情况下,出台更为完善的税收政策是非常必要的。

4.养疗中心的入住率

对于PPP模式下的医养结合项目而言不能忽视的一点是养老中心的入住率问题。在PPP项目的招标咨询单位为业主做初步实施方案时,一般会为养老中心设定一个合理的入住率,以此测算项目的合理收益率和财务内部收益率,又因为PPP项目的特殊性,往往招标时会将这两个指标作为招标控制价的依据,所以入住率的设定往往成为医养结合项目采用PPP模式的一大阻力。虽然政府在项目公司建设运营期间给予一定的补贴,使社会资本方的资金压力得到缓解,但由于PPP项目合作期长、投资巨大,医疗养护中心建立初期在当地的认可度没有提升的情况下,也很难保证养疗中心的入住率。项目公司往往在合作前期多年处于亏损状态。

5.税收中性原则

在制定医养结合项目的税收政策时,不能单纯地考虑加大优惠政策,更要考虑到采用PPP模式后政府的财政承受能力以及税收压力。在社会资本方已经能够享受到现有的基础设施建设和公共服务税收优惠政策的同时,是否额外加大优惠政策也需要结合具体项目区分对待,保持税收中性原则是减少政府财政压力、降低社会资本方投资风险的重要措施。

四、对医养结合项目税收的合理化建议

由于我国现行的医养结合项目并不算多,能够作为示范性项目的可供研究的项目更是凤毛麟角,而在这些项目中对于税收方面的表述要么一片空白,要么依据不足,所以制定医养结合项目税收政策的合理化建议对于大力推广PPP项目在全社会的实施是紧急而且必要的。本文根据我国医养结合项目的发展现状、税收情况以及具体考量因素提出合理化建议:

1.所得税减免期限应从盈利年份开始计算

郭建华建议扩充现有的企业所得税“三免三减半”优惠目录,其中健康养老作为一项公共服务事业也应享受“三免三减半”政策[15]。但医养结合项目的合作期较长,在“三免三减半”期间通常处于亏损状态,使得该政策形同虚设,所以建议能够延长减免时间,同时由于现行的亏损抵扣年限设定为5年,这使得很多项目公司在前期亏损多年的情况下所发生亏损没有发生抵扣,即增加了所得税缴纳费用。但如果无限度增加亏损抵扣年限,则可能会导致社会资本方利润率超出合理区间,同时增加地方政府财政压力、减少中央财政收入。所以建议所得税减免从盈利年份开始计算,使企业所得税“三免三减半”政策落到实处。

2.政府补贴计税可以采取先征后退的方式,政府让渡红利建议免税

政府补贴部分虽然是社会资本的收入组成,但由于其征税造成的重复征税会导致地方政府财政受损。目前地方政府开展PPP项目的积极性本就不高,一是地方政府不懂PPP,开展PPP花费了大量的精力;二是PPP项目合作周期长,一个PPP项目从开展到结束往往伴随着几代负责人的变更;三是PPP项目开展虽然暂时缓解了地方财政压力,但为了迎合国家号召而开展的PPP项目达到一定数量的情况下,也会加大每年的财政支出。所以,为提高地方政府和社会资本方的积极性,政府补贴不宜计税,但在“营改增”的大背景下,先征后退是解决目前重复征税最有效的一种方式。政府让渡红利作为对社会资本方的补贴方式之一具有鼓励社会资本投入医养结合领域的属性,可以采取免税政策。

3.增值税需慎重考虑采纳优惠政策

从国外经验来看设计任何旨在减轻政府作为纳税主体被征收增值税的税收优惠政策时,都有造成市场扭曲的潜在风险[16]。虽然国家现对垃圾处理、污水处理、供水供热等领域实施一定的增值税即征即退政策,但此优惠政策是否适应于医养结合项目应该慎重考虑。首先,医养结合项目以医院和养老院作为依托,盈利性质更强;其次,在PPP项目实施的不同阶段涉及的增值税种过多,如果一律采取优惠政策,不可避免地会损害地方和中央财政地利益;此外,社会资本承担PPP项目地建设运营是本着利益共享、风险共担的原则参与的,不能以PPP项目的特殊性作为社会资本减轻税负的理由,这也不利于社会公平性发展。但项目的拆迁和利息等大量进项税额可以考虑后期退税的措施来加大优惠政策。

4.应依据养疗中心的入住率据实结算

虽然在PPP项目开展前政府和社会资本会对养疗中心的入住率进行一个合理评估,但由于市场的不确定性,医养结合项目在实施时政府和社会资本都会承担不同程度的投资风险。在以使用者付费作为项目回报机制的前提下,政府补贴为一次性,此时社会资本方会承担较大的投资风险;在可行性缺口补助的前提下,政府补贴额受养疗中心入住率的影响较大,因为PPP项目周期较长,为降低政府财政支出额的不确定性,保证政府的财政承受能力,建议根据养疗中心的入住率据实结算,在养疗中心入住率低于某一限值时,额外加大税收优惠政策。