2019年第一季度国际天然气市场述评

2019-05-18白桦

1 主要市场价格情况

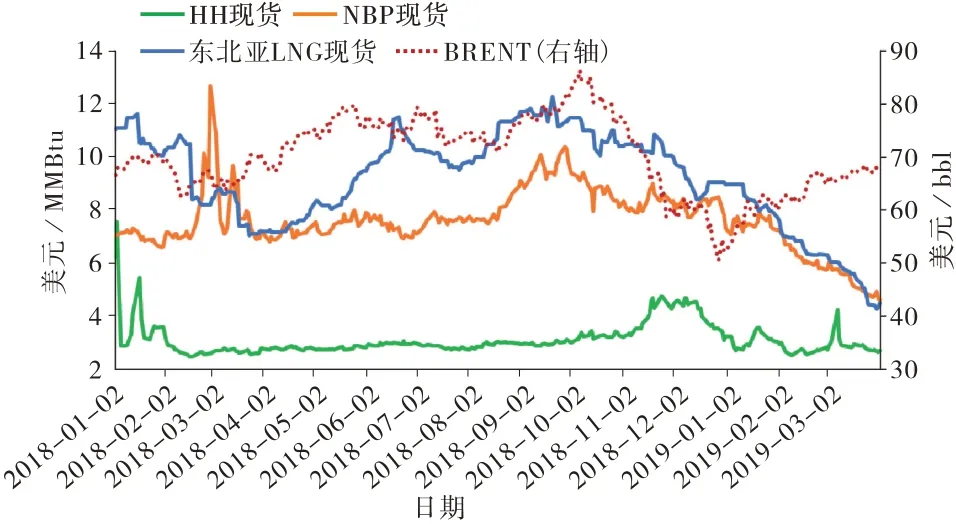

2019年第一季度,如图1所示,全球三大市场天然气价格环比大幅下跌。

图1 2018年-2019年第一季度全球主要天然气市场价格及国际油价走势

1)受2019年年初极端降温天气和供应紧张双重影响,美国Henry Hub(HH)现货价格呈现短期内大幅上涨而冬季之后逐渐回落的走势。美国国内整体需求量环比上升15 %,总供应量环比增长19.4 %,库存量环比下降3.6 %;HH 现货均价为2.9 美元/MMBtu,环比下跌23.1%,同比下跌6.5%。

2)由于气候相对温和,且市场受多能源和多气源竞争压力影响,天然气需求疲弱,欧洲NBP 现货价格环比下跌。主要的竞争压力包括风力发电量继续增加以及煤炭和石油价格走低等。由于天然气市场总体供大于求,英国NBP 现货均价为5.27 美元/MMBtu,环比下降25%,同比下降16.8%。

3)受暖冬、接收站能力限制、库存量高企以及进口需求量持续低迷等因素影响,亚洲天然气市场交易清淡,加上前期新项目投产LNG 市场供应量充足,东北亚LNG 现货报价从年初最高10.85 美元/MMBtu 下滑至最低6.35 美元/MMBtu,均价仅8.5 美元/MMBtu,环比下跌23.2%,同比下跌19%。

2 主要市场LNG贸易情况

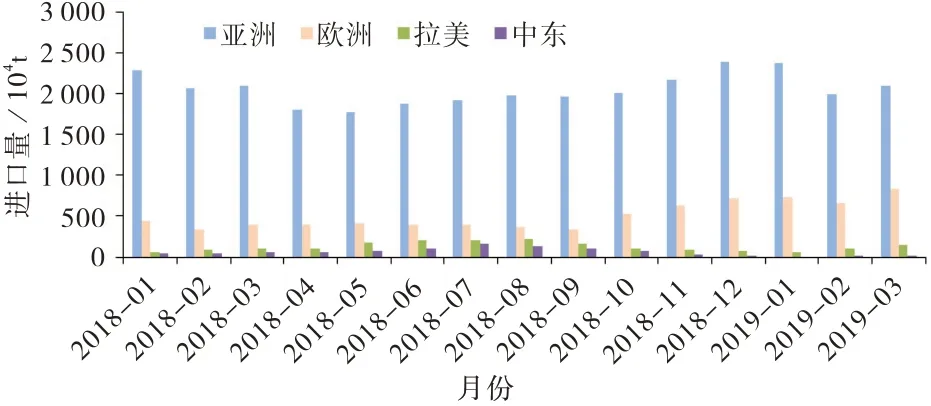

2019 年第一季度,全球LNG 贸易量达9 047 ×104t,环比上升2.3%,同比上升11.4%。其中,现货贸易量占26.5%,长贸贸易量占73.5%。亚太LNG现货进口量占现货总贸易量的63 %,欧洲占30 %。全球转出口贸易持续疲软,同比下降62 %。其中,欧洲转出口贸易量为33×104t,环比上升37.5%,同比下降73%;亚洲转出口贸易量为28×104t,环比下降42%,同比下降26%。

1)亚洲LNG 进口量为6 444 × 104t,环比下降1.3%,同比持稳(图2)。日本、中国和韩国进口量居亚洲前3 位。其中,日本进口2 231×104t,环比上升9.8%,同比下降8.8%;中国进口1 575×104t,环比下降9.8 %,同比上升23.6 %;韩国进口1 074 ×104t,环比下降12.8%,同比下降19.2%。

图2 2018年-2019年第一季度全球主要市场LNG进口情况

2)欧洲LNG 进口量为2 198 × 104t,环比上升17.3%,同比上升87.7%(图2)。

3)美国LNG 出口量 为751 × 104t,环比上升26.6 %,同比上升44 %(图3),主要运至中国、韩国、日本、巴西、智利,以及意大利、西班牙、土耳其等欧洲进口国。

图3 2018年-2019年第一季度美国月度LNG出口情况

3 主要市场LNG价格走势预测

2019 年第二季度,受新增LNG 液化项目投产、传统需求淡季、供应稳增等因素影响,全球LNG 市场进一步宽松,各地天然气价格料将持续下滑。其中,美国HH 价格小幅下滑,均价约为2.53 美元/MMBtu;英国NBP价格震荡下行,均价约为6美元/MMBtu;东北亚LNG现货均价约为5美元/MMBtu。