澳大利亚乳业发展现状及对中国的启示

2019-05-17游锡火

游锡火

(牡丹江师范学院,牡丹江 157011)

近年来,伴随着“奶源升级”、“优质乳工程”和奶农培训等一系列活动的开展,我国奶业建设成效突出,不论是在上游的养殖业,还是在下游的乳制品加工业都得到了明显的改善。同时,我国乳业存在着奶牛养殖成本较高、人均乳制品消费量不足和产业链上下游利益不均衡等突出的问题。澳大利亚作为一个拥有悠久乳业发展历史和完善的乳品生产、加工、销售体系的发达国家,同时也是全球四大乳制品出口地之一,其先进的产业发展经验值得我们学习与借鉴。

1 澳大利亚乳业发展概况

澳大利亚地处南半球的澳洲大陆,总面积约776.4万km2,现有人口约2 400万;其中农业人口约90万,约有1.8万人直接参与乳品产业[1]。澳大利亚农牧业用地约4.9亿hm2,其中约55%是牧业用地。据统计,澳大利亚是世界天然草原面积最大的国家,多达458万km2的土地被草地覆盖,其乳品产业被认为是仅次于小麦和肉牛产业的第三大农业产业[2]。澳大利亚以其独有的地理位置和气候环境条件、丰富的草场资源、科学的管理水平、先进的遗传育种技术和高效的生产方式,最终在国际乳品市场上表现出强大的竞争力。

1.1 奶牛养殖环节

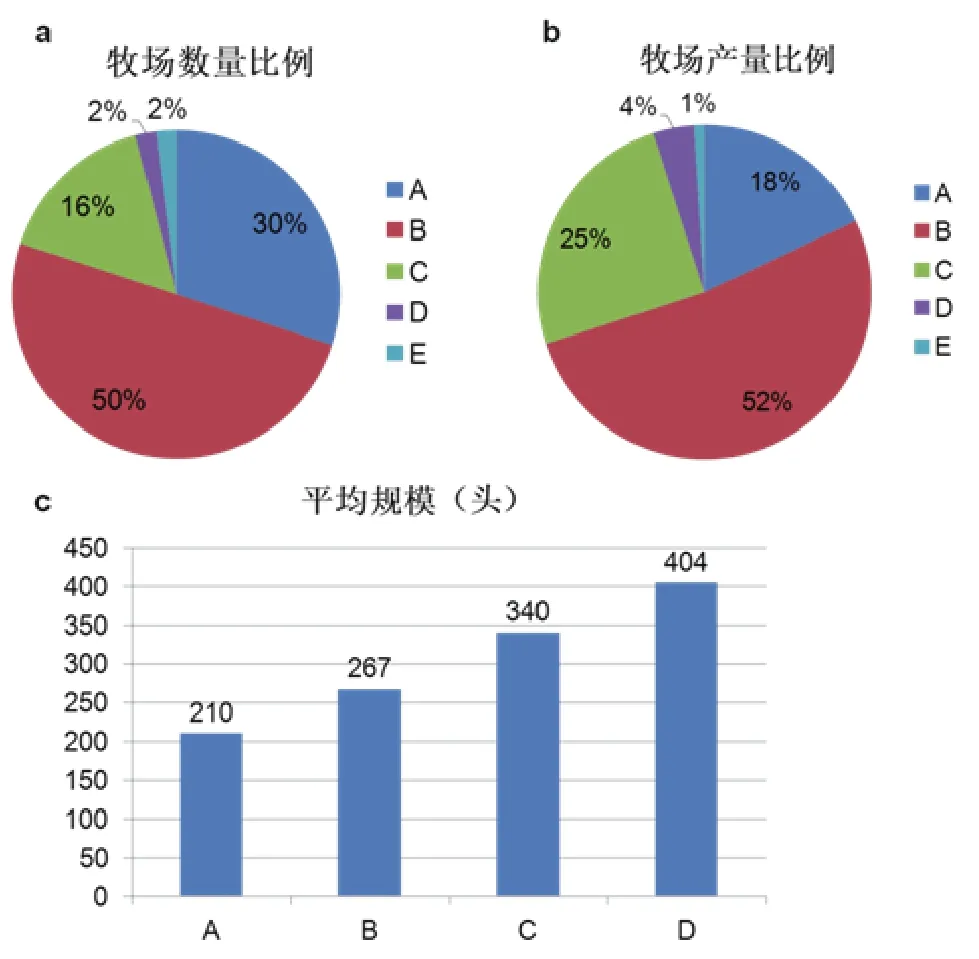

截至2017年,澳大利亚大概有6 102个奶牛场,产奶牛总数约为166万头,牛奶总产量为970万t(数据来源于澳大利亚乳业局和FAO)[3~5];相比前两年奶牛数量和总产奶量均有所下降,其中产奶量跌幅约1.0%[6]。1985~2015年的30年里,澳大利亚的养殖场数量从1.94万个下降到0.6万个,降幅超过2/3[7];但是牛群规模却从平均93头增加到284头,并且千头牧场的数量正在逐步增长[4]。根据自然条件的不同,其牧场大致分为四种:依靠降雨的单纯放牧牧场(A)、依靠降雨和灌溉的放牧+不补饲或少量补饲牧场(B)、依靠降雨和灌溉的放牧+补饲牧场(C)以及集中现代化饲养牧场(D)。这四种牧场的数量比例、产奶量比例和平均规模分别约为:30%、50%、16%和2%(图1a);18%、52%、25%和4%(图1b);210头、267头、340头和404头(图1c)[2]。

图1 澳大利亚奶牛养殖业概况

1.2 乳制品加工环节

澳大利亚主要的乳制品有:鲜牛奶、常温奶(包括脱脂、低脂和全脂)、奶粉、乳清粉、酪乳粉、干酪粉、黄油粉、干酪(包括去皮干酪、瑞士干酪、切达干酪、非切达干酪和再制干酪)、乳脂产品、乳清蛋白和可还原乳制品等(表1)[8]。在每年生产的鲜奶中,有30%~33%被制作成奶酪,29%被制成为脱脂奶粉和黄油,26%成为饮用奶(包括鲜奶和超高温灭菌奶),6%用于制作全脂奶粉,剩余9%生产酸奶、牛奶甜点和乳清等产品。澳大利亚乳制品加工市场主要由迈高乳业(Murray Goulburn)、恒天然(Fonterra Australia)、帕玛拉特(Parmalat Australia Ltd)、瓦南布尔奶酪黄油公司(Warrnambool Cheese& Butter)、狮牌(Lion Dairy & Drinks)和必佳芝士(Bega Cheese)5家公司控制,在2015~2016年这5家公司生产乳制品的产量约占总产量的90%[4]。

表1 澳大利亚近年主要乳制品产量 单位:t

1.3 乳制品消费与贸易

澳大利亚主要消费的乳制品是牛奶、奶粉、奶酪、黄油、黄油混合物及酸奶。澳大利亚不仅是乳制品的生产大国,更是一个消费大国,40%~66%的牛奶都用于国内消费,并且87%~94%的饮用奶都是在本地市场被消费。据澳大利亚乳业局统计显示,2012~2013年度其人均牛奶、奶酪、黄油和酸奶消费量分别为107kg、13.5kg、3.7kg和7.2kg,约合成液体奶323.2kg。这不仅远远高于107kg的世界平均乳制品消费水平,也高于发达国家的238kg[2],由此可见澳大利亚人民对乳制品的喜爱。但是由于总人口数量限制,其国内乳制品消费量已经基本趋于饱和[9]。

澳大利亚是重要的乳品出口国,尽管其牛奶产量仅占全世界产量的2%,但是34%~45%的牛奶都用于出口,出口量占到全球贸易总量的7%,因此在国际乳制品贸易方面有较强的竞争力。澳大利亚在全球乳品贸易中仅次于新西兰(37%)、欧盟(31%)和美国(11%),位居第四名[2]。澳大利亚的主要乳品出口地区和国家有:东南亚、日本、中国和中东;2015~2016年度向亚洲北部和东南亚分别出口乳制品约33万t和30万t,分别占澳大利亚全部出口量的40%和36%。虽然,持续干旱使得澳大利亚近年来的产奶量下降,相比于之前50%~60%的出口量下降不少,但是其国际乳制品贸易方面的竞争力仍然很强大。据统计,澳大利亚每年乳制品出口的贸易额可达21亿美元,其中2015年中国从澳大利亚进口乳制品价值约3.107亿美元[10]。

2 澳大利亚乳业发展先进经验

2.1 推进奶牛养殖业规模化发展

近些年澳大利亚的养殖场数量不断减少,但奶牛养殖规模却在不断上升,仅占13%的规模大于500头牛的牧场,生产了35%的牛奶。在过去10年,澳大利亚平均牧场规模增加了37%。大规模牧场(超过300头)从2004年的17%增加到2013年的30%,小规模则从35%下降到26%[11]。由此可知,澳大利亚不断推进奶牛养殖业的规模化发展。在规模化养殖模式下,加上机械化的普遍使用,澳大利亚牧场的劳动效率很高。例如,在某个存栏共1 800头,泌乳奶牛1 300头的牧场中,只有5名员工,人均饲养奶牛360头,人牛比是中国大部分牧场的5~8倍。相比于传统挤奶方式,在某些使用自动挤奶系统的牧场中劳动效率还可以提高54%[12]。

2.2 加强乳品加工技术研发

从初级加工产品(如黄油和脱脂奶等)向高附加值产品(如乳蛋白)的转化是澳大利亚乳制品加工技术的标志性变化。20世纪60年代,澳大利亚在世界干酪生产中的重要贡献是在成型塔中利用一种简单有效的重力进料系统使凝块达到干酪产品要求的质构,这奠定了其在世界干酪生产中的地位[8]。目前,澳大利亚鲜奶加工广泛使用微滤技术来生产延长货架期(extend shelf life,ESL)的牛奶,该技术在降低牛奶中有害微生物的同时还保护了牛奶口味,使保质期可以延长到23d左右[13]。通过不断完善乳制品加工研发体系,提高了产品创新能力与水平,促进了澳大利亚乳制品加工行业的健康稳定发展。

2.3 建立奶业利益分配机制

目前,澳大利亚生鲜乳计价的核心是优质优价。奶农的收入由牛奶市场基础价和优质乳奖励两部分组成[9]。在乳制品加工方面,既有牧场参股的生产加工,也有通过合同收购原料奶的乳品企业独立加工,但是以前者为主[2]。在牧场参股的加工企业中,奶农是股东,该加工企业由合作社直接创办,因此工厂有义务收购会员牧场的牛奶,会员牧场也必须将全部牛奶交给合作社。这样有助于乳业上下游同心协力、合作共赢。奶农、乳制品加工企业、合作社、社会化服务,再加上一些专业协会就构成了澳大利亚完整有机联系的产业组织结构,使其上下分工明确,目标清晰,利益分配合理,从而具有强大的整体协调性和竞争力。以2018年澳大利亚破历史记录的长期干旱为例,昆州乳业组织(Queensland Dairy Organization, QDO)就呼吁加工商和超市提高奶价,并请求消费者支持来回馈奶农,减少损失、共渡难关。

2.4 构建质量安全体系

澳大利亚乳业政策中明确的分工和监管促使其形成了“从牧场到餐桌”的乳制品安全和产品质量体系。一方面,各州乳品管理局和环保部门在职责内容上有明确的分工;另一方面,两者的监管对象有重叠。乳品管理局不仅负责对牧场、工厂和仓库的管理和审查,还负责原奶质量检测;环保部门则对这些场所的水、空气和废物处理标准进行核查和监督。另外,从牧场到消费者和从消费者到牧场的双向随机追溯体系使其每种乳制品都能够做到可追溯,不仅使消费者放心,同时也保护了生产者的利益。

3 澳大利亚乳业发展对我国的启示

3.1 推进我国奶牛规模化养殖

三聚氰胺事件之后,我国的奶牛养殖在养殖规模上发展到了一个新的阶段,存栏100头以上规模养殖比重自2008年的19.5%上升至2016年的53%,养殖方式实现由传统向现代化的转变。2018年,国务院办公厅印发《关于推进奶业振兴保障乳品质量安全的意见》,要求到2020年,奶业供给侧结构性改革取得实质性成效,奶业现代化建设取得明显进展;100头以上规模养殖比重超过65%,奶源自给率保持在70%以上。因此,我国必须重视奶牛标准化规模养殖,增强奶农抵御市场风险的能力。

3.2 重视乳制品加工技术与研发

随着我国政府和企业对乳品业经济发展认识的逐渐提高,产业合作的不断深入,国家在产业技术研发上的投入和关注也不断增加,例如:国家奶牛产业技术体系下设的乳品加工研究室、农业部奶及奶制品质量监督检验测试中心和部分高校和企业单独及合作组建的乳品加工(重点)实验室等,都在乳品加工及检测技术研发与推广方面发挥着举足轻重的作用。但是,我们也发现科研单位和企业在合作基础方面依然很薄弱,技术研发和企业需求不匹配仍然是主要制约因素;在成果技术转化和互利共赢方面,双方需要进一步加深面向市场需求的研发和深层次合作,以期共同可持续发展。

3.3 构建产业链利益分配机制

目前,我国乳业产业链上下游利益分配机制不合理。2017年,国内乳品加工企业基本实现营收利润双增加,取得了十分优异的成绩;但同时奶牛养殖企业和普通奶农却普遍亏损,一些奶农及中小型养殖企业被迫退出,乳业上下游利益严重失衡。尤其是近些年,在我国奶业面临进口的冲击下,我国奶牛养殖业生存十分困难,奶农倒奶杀牛事件频发。追究其根本原因在于我国乳业产业链利益分配机制尚未建立,奶农往往缺乏议价能力。因此,我国应该重点加强奶农组织建设,通过奶农合作社、合作联建设,探索奶农组织为中介的谈判机制,提升奶农市场议价能力,完善产业链分配机制。

3.4 强化政府监督与引导

优质的奶源、完善的质量安全体系和丰富的管理经验是澳大利亚乳业发展的法宝。政府作为我国乳业质量安全的监督部门,应该加强乳制品质量安全监督与管理工作。通过严把生产经营、加强检验检测和监测评估、建立可追溯制度、加大违法处罚力度等方式方法,保障我国乳制品质量安全。同时,我国乳制品质量安全已经取得较大的成效与提升,但消费者信心有待恢复,因此,政府应积极宣传乳制品质量安全等方面的成效,定期发布抽检监测信息,提升我国广大人民群众对国产乳制品消费的信心。