酒类上市公司社会责任与财务绩效的相关性研究

2019-05-16昆明理工大学管理与经济学院黎尔平王孝军

昆明理工大学管理与经济学院 黎尔平 王孝军

自Friedman(1962)提出“一个公司的社会责任就是获取利润”以来[1],越来越多学者开始对公司社会责任与财务绩效的关系进行探讨,但至今仍没有得到一致的结论。笔者通过对以往相关文献进行研究发现,我国学者也针对食品、制造业等行业的社会责人与财务绩效的相关性进行实证分析,可却极少有人对酒类上市公司进行研究。随着酒类上市公司“氰化物门”“散酒门”和“致癌门”等事件的发生,酒类上市公司社会责任更被推到风口浪尖,那么,酒类上市公司究竟是否需要承担社会责任?履行企业社会责任对财务绩效又会产生怎样的影响?本文将结合酒类上市公司实证分析对此问题作一探讨。

1 文献回顾

企业社会责任概念最早由英国学者Oliver Sheldon(1924)提出,之后,国外学者便展开了激烈的讨论。直到1984年弗里曼提出了利益相关者理论,明晰了企业社会责任所包含的对象,才为社会责任与财务绩效关系研究奠定了理论基础。

已有的研究中,企业社会责任与财务绩效的关系存在三种观点:第一大多数学者认为企业履行社会责任与财务绩效呈正相关。沈洪涛(2005)[2]、魏丽玲等(2016)[3]认为企业社会责任与财务绩效间存在显著的正相关关系。第二部分学者认为企业履行社会责任会增加企业经营成本,进而降低财务收入。杨汉明等(2011)[4]、李伟(2012)[5]认为,企业社会责任与财务绩效指标之间则呈现负相关的关系。第三有学者认为,企业社会责任指标不同,对企业财务绩效的影响方向也不同,而不是简单地正相关或负相关。王建琼等(2009)[6]、李智彩等(2015)[7]认为,度量指标以及年份的变化,社会责任与财务绩效之间的关系也在不断变化。

总体而言,近年来我国对于企业财务绩效与社会责任相关性研究已取得不错的成果,但仍存在以下三个问题:一是以往研究大都是以食品业、制造业等为样本研究,却极少有人对酒类上市公司进行分析;二是以往研究所选择的样本数据大都来源于2009年之前,可是2009年中国证监会已要求沪深上交所各上市公司要对社会责任履行信息进行披露,那么两者之间的关系与之前学者研究的是否一致,是一个值得商榷的结果;三是以往研究都是基于利益相关者理论对二者关系进行实证分析,但却没有对各利益相关者权重进行划分。基于此,本文选取了2010—2017年的财务数据为样本进行研究,并对各利益相关者权重进行划分,探讨企业履行企业社会责任与财务绩效之间的关系。

2 研究设计

2.1 样本选择与数据来源

根据证监会的行业分类标准,本文选取酒类上市公司为研究对象,为确保数据的完整性以及准确性,按照以下标准对样本公司进行筛选:(1)剔除数据残缺的样本公司;(2)剔除ST、PT的上市公司;(3)因研究有时间跨度,故剔除2010年1月1日之后上市的公司。最后筛选得到25家酒类上市公司2010—2017年共计200个数据样本,数据来源于自于新浪财经、东方财富网、国泰安数据库以及样本公司的网站,采用的统计分析软件为SPSS17.0。

2.2 研究假设

企业社会责任与财务绩效之间的关系0结论迥异,其中一个原因就是社会责任的衡量方法与评价标准不同。本文笔者将根利益相关理论,并以Archie B.Carroll(1979)在《管理学评论》的《公司表现的三维概念模型》文章中指出企业社会责任应是企业在伦理、经济、法律和自愿四大方面社会责任为基础[8],确定企业应承担七个方面的社会责任(包括股东、债权人、顾客、供应商、员工、政府以及环境),对酒类上市公司履行企业社会责任与财务绩效之间的关系进行研究,现假设内容如下。

(1)股东。股东不仅是企业的投资者享有资产收益、重大决策和选择管理者等权利,还是公司因经营不善而带来亏损的风险承担者。假如企业主动履行对股东的社会责任,股东便会获得高额投资回报,与此同时也会增加股东对企业的信心,这样不仅可以提升企业的综合竞争力,还可以吸引股东进一步投资以便扩大企业规模,从而获得更多的经济利润,提升企业的财务绩效。由此提出假设1。

假设1:公司对股东履行社会责任与财务绩效正相关。

(2)债权人。作为企业发展运营资金的提供者。对债权人履行社会责任,按时还本付息,不仅可以建立良好的信用体系,还能够解决公司资金周转问题,企业有了债权人资金的支持,便可持续的经营下去,为企业带来更多的利益。由此提出假设2。

假设2:公司对债权人履行社会责任与财务绩效正相关。

(3)顾客。作为企业产品和服务的消费者,对企业可持续发发展具有重要的作用。企业对顾客承担社会责任,不仅取得顾客的信赖和支持,还能在一定程度上提升企业的知名度,从而企业可以正常运营。由此提出假设3。

假设3:公司对顾客履行社会责任与财务绩效正相关。

(4)供应商。大多数企业为了谋求自身利益最大化却忽视与供应商之间的协同,对供应商履行社会责任,能够确保获得高质量原料和半成品,有利于企业未来发展,促进财务绩效提高。由此提出假设4。

假设4:公司对供应商履行社会责任与财务绩效正相关。

(5)员工。员工是企业最宝贵的财富,对员工履行社会责任,能够激发员工的劳动积极性,为企业带来更多的利益,进而提升了企业的财务绩效。由此提出假设5。

假设5:公司对员工履行社会责任与财务绩效正相关。

(6)政府。企业积极履行对政府的责任,合理经营,依法纳税,能够获得较高的社会地位以及政府的支持,进而提升企业的财务绩效。由此提出假设6。

假设6:公司对政府履行社会责任与财务绩效正相关。

(7)环境。环境是人类赖以生存发展的前提,现在绝大多数企业为了追求经济利益,而不惜伤害环境,进而导致社会发展受阻。因此,根据笔者对以往文献的研究发现,通过ISO14000环境管理体系认证的上市公司经济效益更优。由此提出假设7。

假设7:公司对环境履行社会责任与财务绩效正相关。

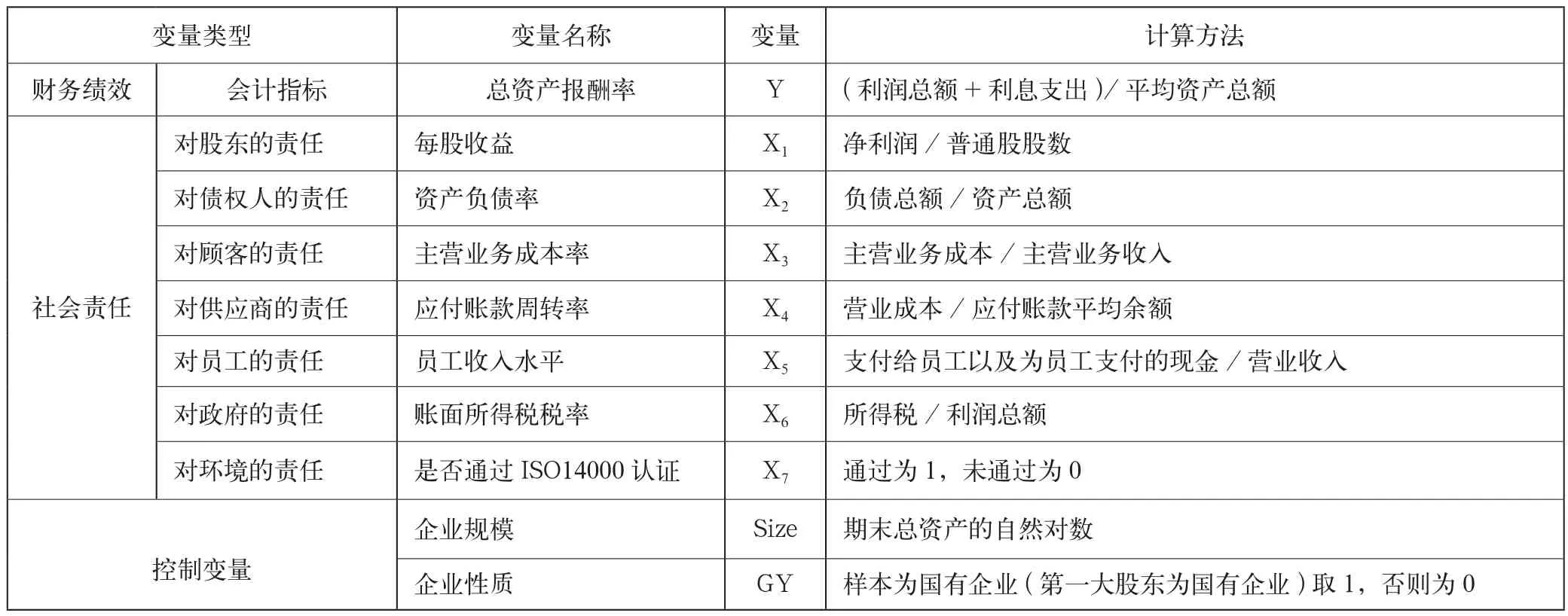

2.3 变量设计

2.3.1 社会责任绩效指标

国内外对企业社会责任的衡量方法很多,归纳起来,具有代表性的有声誉指数法、KLD指数法、内容分析法。本文基于利益相关者理论,分别从股东、债权人、顾客、供应商、员工、政府以及环境7个方面来确定社会责任的绩效指标,具体衡量方法如下。

(1)对股东的责任:每股收益=净利润/普通股股数。该项指标越高,说明企业对股东履行企业社会责任就越好。

(2)对债权人的责任:资产负债率=负债总额/资产总额。该项指标越大,说明债权人就越没有保障,即企业履行对债权人的社会责任就越差。

(3)对顾客的责任:主营业务成本率=主营业务成本/主营业务收入。该指标越高,表明企业对顾客的让利越多,即企业履行对顾客的社会责任越好。

(4)对供应商的责任:应付账款周转率=营业成本/应付账款平均余额。该指标越低,表明企业拖欠供应商的账款就越多,即企业对供应商的责任表现越差。

(5)对员工的责任:员工收入水平=支付给员工以及为员工支付的现金/营业收入。该指标越大,说明员工获利就越多,企业对员工的社会责任表现就越好。

(6)对政府的责任:账面所得税税率=所得税/利润总额。该比率越高,表明企业政府的贡献越大,即企业对政府履行社会责任表现越好。

(7)对环境的责任:是否通过ISO14000认证,通过为“1”,不通过为“0”。通过环境管理认证,说明企业能够与环境更好的相处,即企业对政府的责任表现就越好。

2.3.2 财务绩效指标

衡量企业财务绩效的方法同样多种多样,有杜邦分析法、平衡计分卡等,但是,杜邦分析法在反映企业财务方面有很大的局限性,因此笔者采用的平衡记分卡中的财务指标总资产报酬率总资产报酬率来衡量企业财务绩效,这也是业界最常用的财务绩效指标之一。该指标越高,说明公司盈利越好,否则相反。

总资产报酬率=(利润总额+利息支出)/平均资产总额

2.3.3 控制变量

Trotman and Bradley(1981)的研究指出,企业规模对公司履行社会责任有一定的影响力[9]。除此之外,我国企业存在国有企业以及非国有企业,而我国国有企业比例比较大,因此企业性质也会对企业履行社会责任产生一定的影响。综合所述,本文将企业规模和企业性质作为控制变量。变量汇总,如表1所示。

2.3.4 社会责任各利益相关者权重设定

笔者以“卡罗尔结构”为基础,并结合徐光华、陈瑞的研究对酒类企业各利益相关者进行权重设定。Carroll(1979)将社会责任的四个方面分别赋予权重,依次为经济责任(4)、法律责任(3)、伦理责任(2)和自愿责任(1)[10]。徐光华、陈瑞(2007)在Carroll的基础上,并依据支出对内部利益相关者与外部利益相关者权重再次分配分别为0.6和 0.4[11]。具体权重值,如图1所示。

图1 社会责任各利益相关者权重设定

2.3.5 研究模型

根据研究假设和所搜集的数据的特征,本文结合表1、图1构建多元回归模型如:

表1 研究变量总表

其中,Y为总资产报酬率;α为截距项;βi为第i个变量回归系数待估系数;bj为各利益相关者权重系数;是随机干扰项。

3 实证结果与分析

3.1 变量的描述性统计

对选取的2010—2017年25家样本公司共200个数据的社会责任指标和财务绩效指标的研究变量进行描述性分析,结果如表2所示。

表2 描述性统计

由表2可知,总资产报酬率最小最大值分别为-0.0824和0.8360,二者差距较大,这表明我国酒类上市公司的业绩参差不齐,差异较为明显。每股收益率的均值1.3804,极大值为21.56,极小值为-0.29,资产负债率的均值为0.337147,极小值为0.0616,极大值为0.8711,两个变量指标数值差异较为悬殊,这表明,不同的酒类上市公司对股东以及以及债权人利益保障上存在较大的差异。主营业务周转率均值为0.246998,极小值为0.0101,极大值为0.8820,这说明在保护消费者的利益上各公司也存在较大的差异。应付账款周转率以及员工收入水平的极大值与极小值之间的差异也很显著,这说明各个上市公司对员工以及供应商利益的认知程度存在明显差异。账面所得税税率最大值为0.7824,最小值-0.6775,二者之间的差异则是表现在不同公司的税收政策以及纳税意识的不同。从通过ISO14000认证的均值0.49来看,绝大部分公司都已经意识到保护环境的重要性,参与到保护环境的行动中。

3.2 变量的相关性检验

对变量进行Pearson检验,检验结果如表3所示。

由表3可知,总资产报酬率在0.01水平上与每股收益、主营业务成本率、应付账款周转率、账面所得税税率、企业规模以及通过ISO14000认证呈显著正相关,而与资产负债率呈显著负相关;员工收入水平以及企业性质与总资产报酬率无明显关系。综上可知,本文假设1,假设2,假设3,假设4,假设6,以及假设7均成立,而假设5则不成立。

表3 相关性分析表

3.3 回归结果分析

为进一步研究企业社会责任与财务绩效之间的相关性,下文将对模型进行多元线性回归,具体分析结果如表4所示。

表4 回归结果分析

由表4可知,判定相关系数R2=0.623≥0.6,所以该模型回归效果较好,P=0<0.05,所以该模型回归方程显著,并且通过系数检验,较多系数可以进入回归方程,故该模型适用。

通过对回归结果进行分析可知,每股收益、员工收入水平及账面所得税税率的P值为0<0.05,且回归系数均为正值,这说明每股收益、员工收入水平及账面所得税税率与总资产报酬率存在显著正相关关系。控制变量企业性质对总资产回报率影响不大。此外,资产负债率的P值为0.022<0.05,且回归系数为负值,故资产负债率与总资产报酬存在显著地负相关关系。最后,主营业务成本率、应付账款周转率、通过ISO14000认证以及控制变量企业规模的P值均小于0.05,且回归系数为正值,故它们与总资产报酬率均存在显著地正相关关系。

4 结语

本文基于利益相关者理论,并对25家酒类上市公司2010—2017年的财务数据样本进行分析,结果表明。

第一,样本公司与员工、股东、政府、供应商以及环境呈显著正相关,即说明样本公司对他们积极履行企业社会责任将更有益于提升企业财务绩效。主要是因为对员工、股东、政府、供应商以及环境履行企业社会责任,不仅可以直接地促进促进销售收入以及市场价值的增长,还能让企业在税收政策、原材料以及资源利用方面占据绝对竞争优势。而这些都可以直接促进企业财务绩效往好的方面发展。

第二,样本公司与债权人之间存在显著地负相关,这说明样本公司疏忽对债权人履行的社会责任将不利于企业财务绩效的提升。主要原因是因企业为对债权人履行企业社会责任,不仅能够解决资金周转问题,还能让企业在社会上树立良好的诚信,这些都是能够促进企业不断发展,进而获得良好财务绩效的因素。

第三,控制变量企业性质对财务绩效成正相关,而企业规模与财务绩效不相关。主要是与其他性质的企业相比,国有企业往往需要承担更多的社会责任,因为它是国家重大发展战略的执行者以及推动社会和谐的重要力量。

结合以上研究结论,笔者认为,从长远来看,企业积极履行企业社会责任将会促进财务绩效的增长。因此,企业想要可持续发展,就需要结合“坚持以人为本,树立全面、协调、可持续的发展观,促进经济社会和人的全面发展”的战略方针制定相应的社会责任发展战略,把生产经营的经济效益和履行社会责任统一起来。