金融改革如何影响银行业利差:综合考量国际经验数据的实证

2019-05-16

一 引 言

为促进金融市场开放的金融改革是我国近年经济及资本市场改革的重点之一。过往研究表明,深化金融改革能够促进经济发展(McKinnon,1973[1];Shaw,1973[2]; Bascom, 2016[3]),金融市场效率对经济增长起到保驾护航作用(彭俞超,2015)[4]。开放经济条件下,综合考量国内外因素对金融改革及其对银行业利差影响的作用仍具有重要现实意义。

目前,我国金融业仍以存贷银行为主,金融改革的主要影响对象为商业银行。银行盈利能力及效率主要体现为银行利差,这也是金融稳定的宏观审慎预警指标之一(Birchwood et al.,2017)[5],高利差通常伴随着失效的金融市场。此外,银行净利差减小能有效引导竞争,提高社会资源分配效率和社会福利(Islam和Nishiyama, 2016)[6]。Ho和Saunders(1981)[7]认为银行利差是由“纯利差”(Pure Spread)决定,而“纯利差”则取决于银行的经营管理能力、风险水平、资产结构、宏观经济环境等一系列因素。Naceur和Omran(2011)[8]发现股票市值与GDP比值、私营部门信贷与GDP比值这些金融改革深度代理变量是影响利差的主要因素。Iftikhar(2016)[9]使用Abiad et al.(2010)[10]的金融改革自由化指数,发现金融改革深度显著降低银行利差水平。然而,对比其他金融改革研究(Cubillas和González,2014[11]; Luo et al., 2016[12]),关于金融改革对银行利差影响机制的文献仍较为缺乏(Birchwood et al.,2017)[5]。

本文旨在探讨金融改革对银行利差的影响及其异质性与滞后性,并分析不同指标之间滞后作用的差异性以弥补现有研究不足。主要贡献在于:(1)构建2011-2017年间111个经济体3754家银行数据库,从微观视角探讨金融改革对国际银行业盈利能力的影响。(2)厘清不同金融改革指标对银行利差时滞性、持续性影响。文章后续结构如下:第二部分为文献综述,第三部分为样本、变量与模型的说明,第四部分为实证分析,最后为结论。

二 文献综述

我国金融改革包括利率市场化、资本账户开放及汇率市场化,这三者是一国金融体系升级的重要内容(陈中飞等,2017)[13]。其中利率市场化及汇率市场化指放开利率、汇率管控,由市场决定利率和汇率,资本账户开放是指消除对资本跨国交易的限制。在利率市场化方面,王道平(2016)[14]通过研究利率市场化及存款保险制度对系统性银行危机的作用,发现利率市场化会提高系统性银行危机发生的概率。刘明康等(2018)[15]研究了中国利率市场化对利率的决定模型,发现利率市场化能提高贷款利率在存款定价中的作用,且提高外部因素影响的有效性。对于资本账户开放和汇率自由化,学者们多关注其对资本流动、货币地位及汇率波动的影响(杨荣海和李亚波,2017[16];杨小海等,2017[17];何启志,2017[18]),鲜有提及它们会如何影响银行业。虽三者具体内容不一致,但都会引起金融市场波动,并对银行业产生显著影响。

国外学者对金融改革的研究主要涉及银行表现(Bank Performance)或银行效率(Bank Efficient)两个方面。Chortareas et al.(2013)[19]使用欧盟银行数据,研究发现深化金融改革的确能提高银行效率。Cubillas和González(2014)[11]发现金融改革在发达国家会起到促进银行竞争、提高冒险激励水平的效果,而在发展中国家则可能增加银行风险。Luo et al.(2016)[12]研究了金融改革对银行风险和银行效率的影响,发现金融开放程度提高会引起以贷款收入和非利息收入等为代表的银行盈利效率下降,从而造成包括Z评分、信用风险及系统性风险在内的银行风险上升。这些研究均聚焦于金融改革对银行业利差的影响,但在银行业绩指标选取上存在较大差异。

此外,一些学者使用DEA法(Data Envelop Analysis)计算银行效率或表现的代理变量,也有学者选用资产收益率(Return on Assets, ROA)或股权收益率(Return on Equity, ROE)或银行利差作为研究对象。DEA法计算的代理变量可以衡量银行效率,但是其建立在一系列假设及大量变量输入的基础上,且其结果受到权重选取、干扰项和极值的影响,稳健性不强。ROA和ROE在计算时会受到会计异常的扭曲,且两者都着重考虑回报,不能体现社会资源分配。银行利差不仅可以衡量银行表现和银行效率,还关乎金融稳定(周开国等,2008)[20]。因此,银行利差被认为是衡量金融改革对银行冲击强弱的理想变量。

银行利差决定模型的研究已较为完善。早在20世纪80年代,Ho和Saunders(1981)[7]就提出了利差决定模型(H-S利差模型)。该模型认为理论上利差受到风险防范程度、市场结构、银行交易规模及残差的影响,实际利差则还取决于隐藏利率、准备金机会成本及违约费用等因素。此后,学者们在Ho和Saunders (1981)[7]的基础上进一步识别出实际利差的其它影响因素,包括:市场竞争(Maudos和Guevara,2004[21];Valverde和Fernndez,2007[22])、机会成本(赵旭,2009)[23]、会计准则(López-Espinosa et al.,2011)[24]及资本与资产的比率(Saunders和Schumacher,2000)[25]等。

利差决定模型广泛用于研究金融改革对银行利差的影响。例如,Naceur和Omran(2011)[8]利用股票市值和私人信贷作为金融发展的代理变量,研究了1988-2005年间中东地区银行净利差的决定因素,但未发现任何除通货膨胀、政府监管外的宏观经济或金融改革变量对银行利差产生影响。Iftikhar(2016)[9]使用Abiad et al.(2010)[10]组织发布的指数作为金融改革自由化程度的代理变量,借助2001-2005年期间76个国家1300多家银行的金融改革自由化程度与银行利差数据进行分析,结果显示增加金融改革深度会降低银行利差水平。彭建刚等(2016)[26]运用中国银行业数据研究利率市场化对商业银行的影响,结果表明利率市场化与利差之间并非线性关系,而是倒“U”形关系。Birchwood et al.(2017)[5]讨论了1998-2014年期间中美洲和加勒比地区银行利差的影响因素,在控制银行准入要求、外资银行比例、财务披露等主要因素后,发现银行持有流动资产、市场质量提高及金融改革程度上升(更低的准入门槛及更高的外资银行比例)均对利差有显著的负面影响。然而,以上文献虽使用了成熟的利差模型,但金融改革代理变量多使用自创数据或低综合性指标,严谨性及可比性较弱。此外,这些文献采用的样本数据较为陈旧或聚焦于区域金融市场,无法全面反映全球金融市场近期的变化趋势与波动。

综上所述,国外学者普遍认为金融改革会影响银行表现、效率,但实证研究中由于使用变量、数据差异性较大,结论缺乏一致性。国内学者多将重点放在利率市场化改革上,较少考虑其他金融改革。银行作为金融市场的主要组成部分,在金融改革中首当其冲,研究金融改革对银行业影响具有较强现实意义。利差能够衡量银行表现与效率,银行H-S利差模型发展成熟,因此测算利差变化是分析金融改革对银行甚至金融市场稳定影响程度的有效方法。总体来说,以往虽有此类研究,但在金融改革指标选择上有待进一步探讨。因此本文使用多项衡量金融改革及银行利差的变量,探讨金融改革对银行业利差的影响,为金融改革进程及银行业发展提出有针对性的对策建议。

三 样本、变量及模型说明

(一)研究样本

本文银行数据来源于BankFocus(原BankScope)。受数据更新、可获得性影响,研究时间限定在2011-2017年。考虑到各经济体银行数量存在较大差异和数据失衡可能会使结果失真,参考Iftikhar(2016)[9]等的做法,在回归前删除了包括刚果在内的18个有效银行数少于5家的经济体及澳大利亚、巴西、德国、日本、美国、意大利及俄罗斯这7个银行数量大于300家的经济体,最终得到2011-2017年包含111个经济体3754家银行的数据。

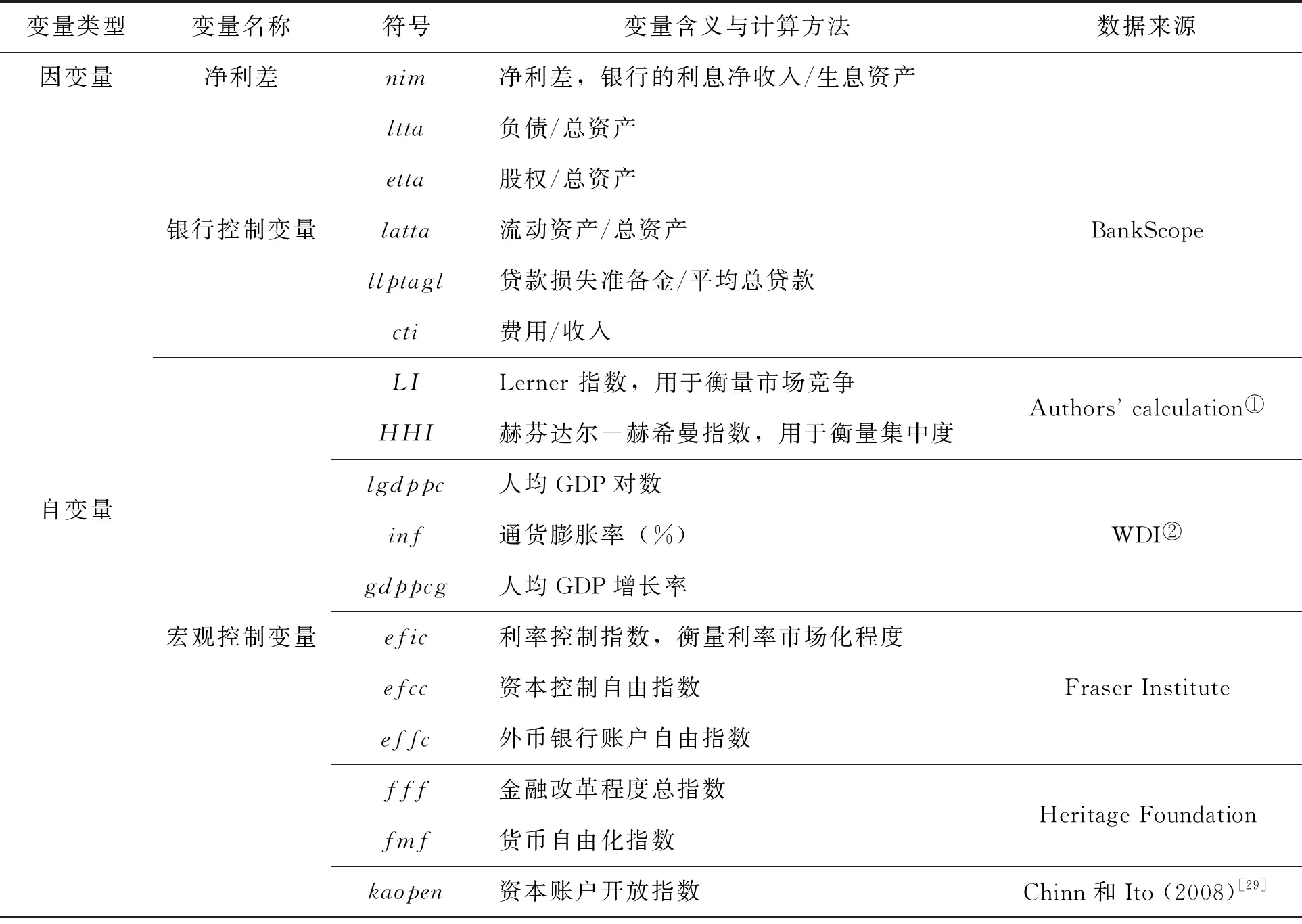

(二)变量选取与定义

1.被解释变量

净利差为利息净收入与生息资产的比值,是衡量银行效率的重要指标。而且该指标反映了银行在资金交易过程中的价格行为,体现银行自身效率(周鸿卫等,2008)[27]。Saunders和Schumacher(2000)[25]、Islam和Nishiyama(2016)[6]等都在分析利差决定因素时使用该指标作为利差的代理变量。

2.核心解释变量

在研究金融改革与银行利差关系时,关键问题是寻找合适的代理变量来量化金融改革。从过往金融改革程度和银行风险(Demirgüç-Kunt和Detragiache,1998[28]; Cubillas和González, 2014[11])的研究中可以发现,由于金融改革内涵具有多维特性,学者通常会使用多个数据库来构建金融改革程度指标。Chortareas et al.(2013)[19]使用Heritage Foundation来分析金融改革程度与银行效率之间的关系;Luo et al.(2016)[12]分别使用Chinn和Ito(2008)[29]、Heritage Foundation发布的及他们自行计算的金融改革数据分析银行效率;Barrell et al.(2017)[30]使用Fraser Institute发布的数据作为金融改革的代理变量。参考以上研究,本文的核心解释变量从Fraser Institute发布的《Economic Freedom of the World》、Chinn和Ito (2008)[29]创立的用于衡量资本账户开放程度数据及Heritage Foundation发布的《Economic Freedom》数据库中选取。

《Economic Freedom of the World》是涵盖159个国家或地区的经济自由度数据库,目前数据更新至2015年。该数据库变量分为五大类:政府规模、法律系统及产权、热钱、国际贸易自由和法规。这五类又由7-20个不同指标组成。本文选用利率控制指数、资本控制自由指数和外币银行账户自由指数作为金融改革程度的代理变量。

借鉴Cubillas和González(2014)[11]、陈中飞等(2017)[13]的研究经验,本文使用Chinn和Ito(2008)[29]建立的kaopen指标来衡量资本账户交易开放程度,该数据根据IMF的《Annual Report on Exchange Arrangements and Exchange Restrictions》计算而得,涵盖了1970-2015年期间181个国家或地区。数据库包括ka_open及kaopen两个指标,ka_open是kaopen标准化后的结果,这里仅使用标准化后结果。借鉴Chortareas et al.(2013)[19]、Cubillas和González(2014)[11]等选择金融改革指标的方法,增加了由Heritage Foundation发布的《Index of Economic Freedom》,这一数据库包含1995-2018年186个国家或地区的数据,涵盖了法规、政府规模、监管效率和市场开放4个层次并细分成12个部分,本文选取金融改革程度总指数、货币自由化指数这两个与金融改革相关的指标。

由此,最终获得6个金融改革水平指标,包括利率控制指数、资本控制自由指数、外币银行账户自由指数、资本账户开放指数、金融改革程度总指数和货币自由化指数。各指标内涵如下:利率控制指数反映利率市场化政策实施程度;外币银行账户自由指数、资本控制自由指数体现了资本账户开放水平的两个方面;资本账户开放指数则衡量总体资本账户开放水平;金融改革程度总指数体现了金融改革总体进程;货币自由化指数体现了汇率自由化水平。

3.银行控制变量

银行自身内部因素是影响利差的重要方面。参照相关研究,选取以下5个控制变量。

(1)贷款与总资产比率。该指标用于衡量银行的主要业务,若该值大则证明银行主要从事存贷款业务。López-Espinosa et al.(2011)[24]认为存贷款业务占比过大会增加银行风险,从而增加利差。

(2)股权与总资产比率。该指标作为银行承受风险能力的代理变量,反映资产整体质量,可能会影响利差水平(McShane和Sharpe, 1985)[31]。

(3)流动资产与总资产之比。流动资产可以用于抵御流动性风险,但也会提高银行成本。因此该指标上升会提高银行利差。

(4)贷款损失准备金与平均总贷款比率。该指标用于控制银行信用风险,贷款损失准备金不足可能造成过大的信用风险,过多准备金则导致用于生息的资产不足,可能会增加利差。

(5)支出与收入之比。该指标代表银行管理质量,Maudos和Guevara(2004)[21]认为支出与收入之比越高表示银行管理质量越高。

4.宏观控制变量

Lerner指数是国家层面衡量银行竞争的指数,由银行Lerner指数平均而得,计算方式如下:

(1)

(2)

(3)

(4)

其中,c、t、i分别代表国家、年份、银行,LIct表示国家Lerner指数;LIit表示银行Lerner指数;Pit是银行总资产价格;TIit为银行历年总收入,包括利息收入及非利息收入;TAit表示总资产;MCit表示银行的边际支出;TCit是工资支出总额、支付的利息总额和资产负债表外项目总额。式(4)中的系数由式(5)可得:

(5)

其中,Wit, 1、Wit, 2、Wit, 3分别代表工资支出比总资产、利息支出比总存款及其他短期资金和其他运营及管理费用占总资产之比。

Lerner指数衡量了一国银行业的竞争程度,取值在0到1之间,取值越大表示垄断势力越大。也有学者使用HHI指数与之替换,本文将在稳健性检验中报告HHI作为Lerner指数替换变量的回归结果。此外本文还使用人均GDP对数、通货膨胀率和人均GDP增长率来控制一国的经济现状、通胀水平和发展状况。

表1为主要变量的定义、符号和计算方法。

表1 主要变量定义、符号及计算方法

①作者计算得到,数据源来自BankFocus,计算过程见上文。

②WDI: World Development Indicators (World Bank)。

(三)描述性统计

核心变量描述性统计见表2。表中显示金融改革变量三个数据库的取值区间各有不同,不便于比较。为使9个指标取值都在1-10内,本文在回归前将fff与fmf分别除10,将ka_open乘10,分别记为fff1、fmf1和kaopen1。此外,由于部分变量的拖尾效应严重,这里对所有变量进行0.025的缩尾处理。

表2 核心变量描述性统计

(续上表)

指标变量名称均值标准差最小值最大值样本数latta22.77317.3200.37881.52025022llptagl1.0861.475-1.3628.61620798cti62.53519.97323.488128.31923530inf4.2086.852-27.633142.81138342gdppcg2.3063.879-62.225122.96838342lgdppc9.3791.1057.26411.16932944LI0.6080.1260.1200.91929768efic9.5121.1480.00010.00026747efcc3.6172.7030.00010.00026765effc7.3533.8910.00010.00027076fff56.92618.8980.00090.00043715fmf76.1948.0520.00095.40044030ka_open0.6280.3660.0001.00026819

(四)理论分析与模型说明

Ho和Saunders(1981)[7]、Saunders和Schumacher(2000)[25]构建了一个交易者(Dealer)模型,提出商业银行扮演了风险规避型交易者的角色,通过存款需求和贷款供给为顾客提供服务。在这个过程中,商业银行面临着因为存款流入和贷款流出随机而导致的不确定性问题以及相应的成本。因此,商业银行才需要一个正的存贷利差来作为这种不确定性风险的补偿。同时,基于这一理论模型,商业银行市场结构是存贷利差的重要影响因素之一。金融改革是增加国内金融市场竞争性的重要途径,市场进入者的改变进而会影响商业银行行业的结构和格局。根据上述理论,银行因掉期及违约的可能性,向借款人收取额外的息差作为风险补偿。因此在借出资金时,银行给出的价格PL会大于筹集资金时银行给出的价格PD。那么利差计算方法如下:

PL=R+a,PD=R-b

(6)

S=PL-PD=(R+a)-(R-b)=a+b

(7)

此处的S为纯利差,Ho和Saunders(1981)[7]认为真实利差仅受到隐藏利率、准备金机会成本及违约费用影响,但是在实际分析时,利差往往还受到其它因素的影响。因此本文采用下述计量模型估计利率市场化对银行业利差的影响:

nimit=α0+β1Bankict+β2Countryct+β3Freedomct+γi+γt+μcit

(8)

其中,nimict表示净利差;Bankict表示银行内部控制变量;Countryct表示宏观控制变量;Freedomct表示金融改革程度指标。γi代表个体效应,γt代表年份效应。μcit为残差项。本文所有回归均采用修正异方差的稳健标准误以减少误差。

考虑到金融改革在实施后并不能立即改变银行利差,可能会在几年内发挥作用,在模型(8)中增加滞后一到三期金融改革程度指标,以验证金融改革的滞后性和持续性,所得计量模型如下:

nimit=α0+β1Bankict+β2Countryct+β3Freedomct+β4Freedomct-1

+β5Freedomct-2+β6Freedomct-3+γi+γt+μcit

(9)

四 实证分析

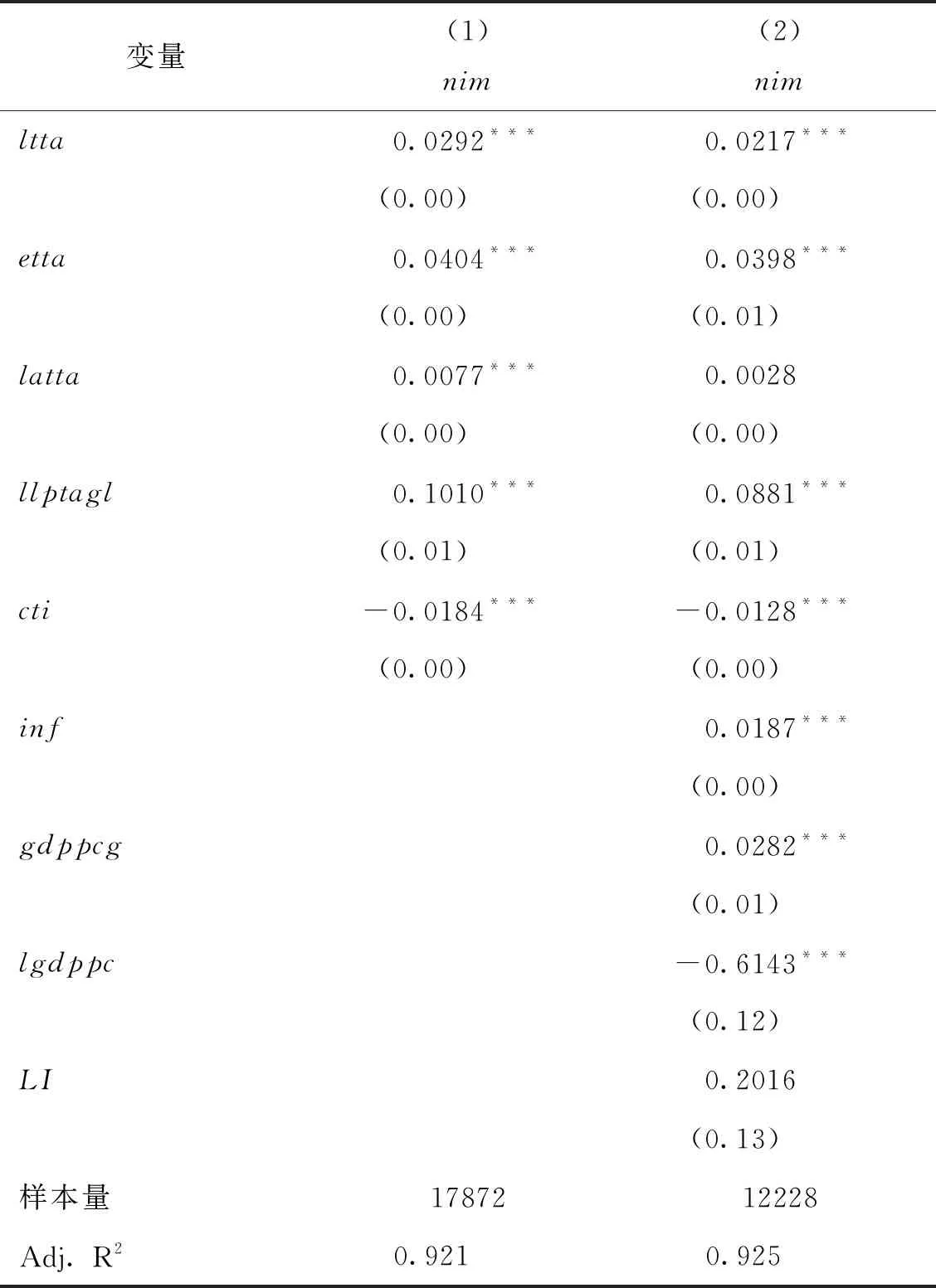

(一)利差影响因素

为厘清银行利差的影响因素,首先采用银行控制变量和宏观控制变量与净利差进行回归,回归结果如表3所示。表3列(1)中仅引入银行控制变量,包括银行主要职能、承受风险能力、抵御流动性风险能力、承受信用风险能力及管理水平。负债/总资产(ltta)、股权/总资产(etta)、流动资产/总资产(latta)及贷款损失准备金与平均总贷款之比(llptagl)回归系数均在1%水平下显著为正,表明如果银行的主要职能是存贷款,承受风险能力越高、流动性风险抵御能力及承受信用风险能力越强,则其净利差越高。费用/收入(cti)这一变量则与利差负相关,表明费用越高,银行获得利差越低。表3列(2)为加入宏观控制变量后的结果,可以发现通货膨胀率(inf)对净利差有显著的正向作用,即通胀率越高,净利差越高。人均GDP增长率(gdppcg)系数显著为正,说明经济发展也会增大净利差。作为经济水平代理变量的人均GDP(lgdppc)与净利差显著负相关,即经济水平越高,净利差越低。LI作为市场竞争的代理变量在控制其余银行及国家变量后并不显著。

表3 利差影响因素回归

注:(1)本文采用的是大N小T的面板数据,因此未进行数据平稳性及协整检验;(2)所有回归模型均采用稳健标准误;(3)括号内是t值,*、** 和***分别表示显著性水平为0.1、0.05和0.01。下表同。

(二)金融改革与利差

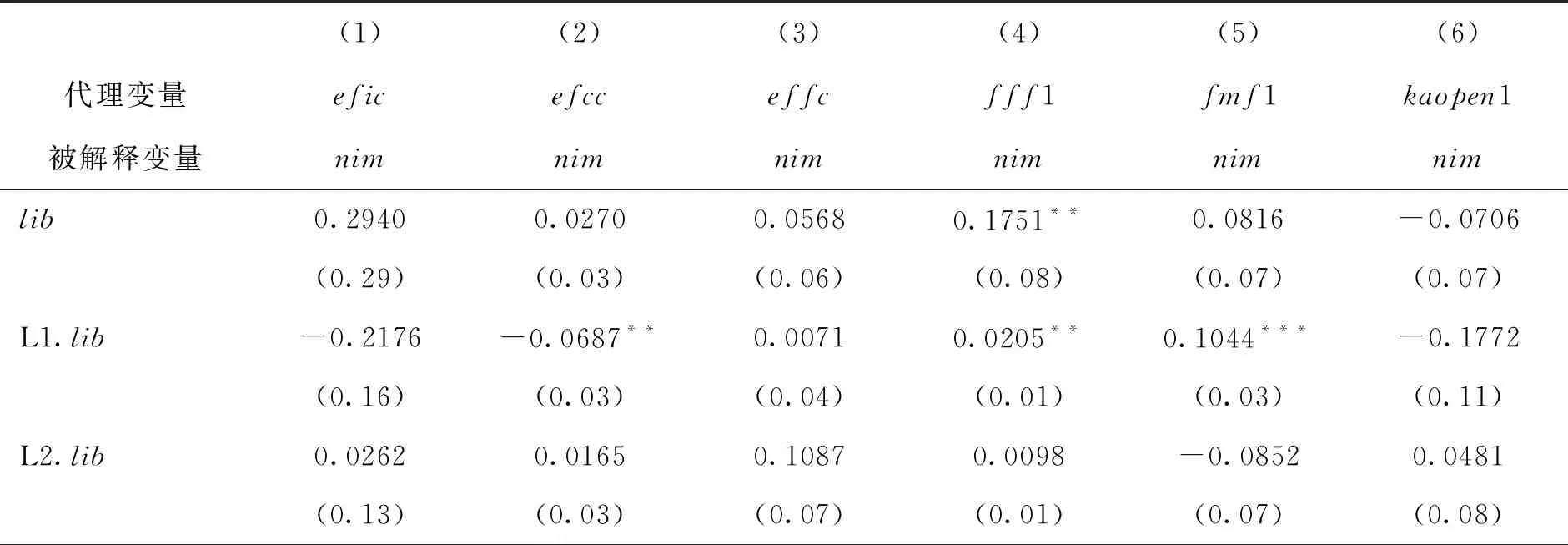

为验证金融改革对银行利差的影响,加入金融改革指标进行回归分析。金融改革涉及范围广、包含内容多,单一的改革数据仅能代表有限政策变动。因此参考Cubillas和González(2014)[11]等学者的做法,使用多个金融改革数据库以弥补单个数据库的不足。回归结果如表4所示。

表4 基准回归

表4列(1)-列(3)的核心解释变量选自《Economic Freedom of the World》,该指标由Fraser Institute发布。回归结果显示,利率市场化指数(efic)与净利差在10%水平下显著为正。资本控制自由指数(efcc)与净利差之间显著负相关。外币银行账户自由指数(effc)系数显著为正。Heritage Foundation、Chinn和Ito(2008)[29]提供的金融改革数据的回归结果见表4列(4)-列(6)。《Index of Economic Freedom》中的金融改革程度总指数(fff1)和货币自由化指数(fmf1)与净利差之间并无显著相关关系。表4列(6)显示,资本账户交易开放水平(kaopen1)与净利差在1%水平下显著为负。

总体来说,表4回归结果表明当期金融改革程度总指数(fff1)与净利差相关性不强,这与该指标所囊括改革类目广有关,回归也表明了不同改革方向可能会对净利差产生不同影响,因此若单纯使用金融改革程度总指标易造成金融改革不会影响银行利差的假象。资本控制自由指数(efcc)和资本账户交易开放水平(kaopen1)均与净利差负相关,即资本账户开放能够提高金融市场效率,但当期外币银行账户自由指数(effc)则与净利差正相关,即外币银行账户越放开则银行利差越大。可能原因为:当期政策开放外币银行账户会导致银行预期风险加大,这符合H-S理论分析。实施利率市场化指数(efic)影响为正,即当期利率市场化政策会增加利差;货币自由化水平(fmf1)与净利差相关性不强。

然而,表4回归中未考虑改革的滞后作用,根据以往研究(王舒军和彭建刚,2014)[32],金融改革通常需要一定时间才能起效,且利率改变也需传导机制起效。因此本文使用核心解释变量及其三期滞后以探究金融改革对利差影响的滞后性及持久性。回归结果如表5所示。利率市场化指数(efic)上升不仅不会提高利差,反而在一定程度上会降低净利差的水平,提高银行系统效率。但这一指标的作用存在较强滞后性,回归系数仅在滞后两期及滞后三期的结果中显著。资本控制自由指数(efcc)与净利差之间仍然存在负相关性,该自由指数指标在当期就能起效,且滞后二到三期中系数仍然显著为负,表明该指标对应的金融改革政策起效快、政策持续性强。当期外币账户自由指数(effc)系数依然为正且显著,但滞后三期系数显著为负,说明外币账户自由改革尽管可能带来短时间利差上升,但从长远来看净利差总体水平仍会降低。金融改革程度总指数(fff1)与净利差之间依然无显著相关性。滞后一期货币自由化水平(fmf1)估计系数显著为正,但滞后两期的货币自由化水平(fmf1)显著为负。当期及滞后三期的资本账户交易开放水平(kaopen1)仍起到降低利差的作用。

表5 滞后金融改革变量

综合而言,金融改革程度总指数(fff1)与净利差相关性不强;资本控制自由指数(efcc)和资本账户交易开放水平(kaopen1)均与净利差负相关,证明资本账户开放能够降低银行利差,提高金融市场效率。外币账户自由指数(effc)当期结果呈现正相关,滞后三期结果负相关,证实了上文关于开放外币账户导致银行预期风险加大的假设,在三期后该政策不再成为预期风险,因此发挥了其原本应发挥的降低利差与提高金融市场效率的作用;利率市场化指数(efic)滞后两期和滞后三期变量与净利差负相关,若不考虑滞后(见表4),该指数与净利差正相关(虽在表5并不显著),这与彭建刚等(2016)[26]利用中国银行业数据所得结论一致;货币自由化水平(fmf1)也在不同年份存在反转效用,但负相关系数比正相关系数更小,因此汇率自由化需搭配其他政策使用以免影响到国内金融市场效率。这与表4结论存在一些差别,考虑到金融改革不大可能只产生单期效应,因此加入滞后项更符合金融市场规律。6个代理变量中的5个都存在滞后期系数显著情况,且各变量滞后期显著水平和方向与当期不同。整体上说明,利率市场化政策推行后至少两年才能看出显著作用,政府使用利率市场化政策时需给予市场一定反应时间,推行金融改革政策时应密切关注其滞后作用,根据现存问题和预计时间采取不同手段,观测不同开放指标的变动,达到政策目的。

(三)不同规模银行比较

根据上述研究结果,虽使用滞后项的回归结果更符合预期,但金融改革程度总指数对利差影响仍不大,资本控制自由指数及货币自由化指数错期反转,这可能是因为大小规模银行受金融改革作用不同。因此本文按照资产规模将全部银行分为两类。具体而言,如果一个银行的资产规模大于国内银行资产均值则将其定义为大银行,否则为小银行。表6、表7报告了不同资产规模银行受金融改革的影响。结果显示,不同资产规模的银行受金融改革影响存在一定异质性。除部分变量在不同银行规模条件下滞后情况稍有变化外,其余并无较大改变。如利率市场化指数在大小银行中估计系数符号方向与全样本估计中一致,且均显著,说明大小银行利差均受利率市场化程度的影响,然而小银行受利率市场化程度的影响更快且更持久。资本控制自由指数对小银行的影响较为深远,对大银行的影响局限于滞后一期数据,但影响方向相同,证明资本控制放开能同时降低大小银行利差水平。

其余变量则与基准回归结果差异较大。外币银行账户自由指数系数仅在小银行中显著,作用方向仍具有反复性。在基准回归中系数不显著的金融改革程度总指数在分类后变得显著——在大银行中系数显著为正,即金融改革程度总指数越高,大银行的净利差反而上升;小银行中系数显著为负,金融改革程度总指标提高会降低利差。原因可能是金融改革加大了市场竞争,打破了市场垄断,这反而提升了大银行的压力,上浮净利差以规避风险,而小银行倾向于以较低利差获取更大市场份额。在货币自由化指数更高时,大小银行受滞后一期指数影响后利差均提高,与大银行不同的是小银行受滞后两期指数影响后利差又会下降。资本账户开放会降低小银行利差,且具有滞后影响,而大银行则不受其影响。

表6 大银行样本回归结果

(续上表)

(1)(2)(3)(4)(5)(6)代理变量eficefcceffcfff1fmf1kaopen1被解释变量nimnimnimnimnimnimL3.lib-0.1339*-0.0576-0.0343-0.00930.0008-0.0501(0.07)(0.04)(0.06)(0.01)(0.02)(0.05)控制变量YesYesYesYesYesYes样本量118912141214186918681230Adj. R20.9210.9170.9170.9170.928 0.920

表7 小银行样本回归结果

总体而言,资产规模大小不同的银行在受到不同类型金融改革指标影响时反应速度、影响程度及持续时间具有一定的差异。尤其是金融改革程度总指数对大小银行作用正好相反,在提高大银行利差同时降低小银行利差。证明金融改革政策对不同规模银行的作用往往不同。

(四)稳健性检验

1.银行业竞争指标替换

在上文中,采用LI以衡量一国银行业竞争程度,但不少学者认为HHI指数更能体现行业竞争程度,因此采用HHI指标替换LI指标进行稳健性检验。HHI即赫芬达尔指数,为一国所有银行资产占全国银行资产的平方和,取值范围为0-1,取值越大表明一国银行业集中度越高且该指标不受企业数量与分布影响,在研究市场竞争时广为应用。对比表8与表4可见,除显著性和滞后作用略有差异外,结果基本一致,表明使用HHI与LI指数对本文回归结果的影响不大。

表8 LI-HII变量替换稳健性检验

2.延长滞后期限

本文在上述研究过程中使用了滞后三期的变量作为核心解释变量,但是滞后三期不一定能全面反映政策滞后性的影响,因此进一步将数据滞后五期进行稳健性检验,结果如表9所示。根据表9结果,滞后4-5期的数据系数也显著,且在滞后性、持续性方面的结果基本不变,可见滞后3期足以反映滞后性的影响。

表9 滞后五期回归结果

(续上表)

(1)(2)(3)(4)(5)(6)代理变量eficefcceffcfff1fmf1kaopen1被解释变量nimnimnimnimnimnimL5.lib-0.0894***-0.0845***0.0131-0.00300.0025-0.0518*(0.03)(0.02)(0.03)(0.01)(0.01)(0.03)控制变量YesYesYesYesYesYes样本量70537053705312017118827193Adj. R20.940 0.939 0.939 0.9250.9270.939

五 结 论

本文使用2011-2017年111个国家或地区3754家银行的数据,研究了金融改革对银行利差的影响。主要结论:(1)不同类型金融改革指标对银行利差影响方向、滞后作用和持续效果均有所不同。(2)不同资产规模的银行对金融改革政策的反应在速度、持续性及作用大小上也存在差异。具体而言,利率市场化程度上升会降低银行利差,小银行对这方面政策反应更快,作用持续时间更长。资本账户开放中的资本控制自由水平指数的提高也能降低银行利差,但小银行利差受到影响更大,反应速度更快。资本账户开放中的外币银行账户控制自由指数的提高对大银行利差无显著影响,对小银行则会起到利差先提高后下降的作用。总资本账户开放指数对大银行也无显著影响,对小银行则有当期和滞后四期降低利差的作用。金融开放程度总指数提高会使大银行利差上升,而小银行利差降低,综合两者效应在整体样本中该变量系数不显著。货币自由化指数对大银行利差起到正向作用,对小银行则带来先正后负的作用,整体来说提高货币自由化指数会升高利差。本文还使用改变市场竞争控制变量、延长滞后期限来检验稳健性,发现研究结果基本稳健。

本文主要贡献在:我国政府一直强调金融改革和金融开放,但是国内相关研究并不深入,而且不少金融改革在我国尚未开启或者完成,如何对改革效果进行前瞻性研究存在不小挑战。国外学者多以个别国家或区域为研究对象,较少考虑一般性规律和我国具体国情,其结论对我国金融改革借鉴意义较小。同时,相较于其他学者主要采用国家层面的宏观数据,本文基于国际经验比较研究的视角,采用国际银行业的微观数据进行研究,覆盖全球主要国家和地区3000余家银行,能够有效缓解内生性等诸多问题。但仍存在一定不足之处,例如数据年限不够——受限于BankScope数据库的更新内容,上文实证研究仅采用2011年以后的数据。

针对我国现状,本文认为不同金融改革政策具有不同时滞效果,例如近年热门的利率市场化政策存在一定时滞性,在实施利率市场化改革后银行利差并不会快速反应,因此政府放开利率管制时需耐心等待结果。此外,不同政策的持续效果也不同,利率市场化政策虽不能引起金融市场快速反应,但其持续性强、作用大。且不同规模银行受金融改革政策影响也不同。部分政策会使银行利差上升,降低资金配置效率,但是由于其余方面效应(如刺激经济、增加出口、提高货币地位)本文并未考察,不能直接否定其作用。整体而言,多数金融改革能使利差下降,提高社会资源配置效率,然而不同改革手段对银行利差效用不同,需分类讨论,因此本文建议政府应详细考虑各金融改革政策叠加及滞后效应,针对不同情况使用不同金融改革政策,从而更好地发挥政府宏观调控作用。