上游垄断阻碍了下游企业创新吗?

2019-05-16

一 引言及文献综述

随着中国市场化改革的推进,私营企业大量进入,下游最终消费品市场基本实现了自由竞争,但在多数上游行业,大型国有企业垄断特征依然明显。石油、电力和天然气等垄断行业处在工业部门上游,其中间产品价格的制定势必会影响下游行业的投入成本进而影响其创新决策。此外,在中国为数不多的价格垄断案件中,中间品价格垄断案占据了较大比例(喻言,2014)[1]。重庆青阳药业有限公司垄断控制别嘌醇制剂市场,华中药业、山东信谊和常州四药等三家公司联合在艾司唑仑原料药市场达成并实施了联合抵制交易的垄断协议,均涉嫌滥用市场支配地位提高价格或者拒绝交易的反竞争行为,严重影响了下游企业和消费者的合法权益。2014年,日本12家企业汽车零部件和轴承价格垄断案,8家汽车零部件企业和4家轴承企业涉嫌达成并实施了汽车零部件、轴承的价格垄断协议,排除、限制了市场竞争,不正当地影响了中国汽车零部件及整车、轴承的价格,损害了下游制造商的合法权益和中国消费者利益。在纵向市场结构下,中间品价格操纵、排他性合约是影响下游企业创新激励的重要因素(Chen和Sappington,2009[2],2011[3])。显然,对于反垄断部门来说,深刻认识理解纵向垄断市场结构如何影响企业创新是非常重要的。

目前多数研究主要关注横向市场结构影响企业创新(Aghion et al.,2005[4];Vives,2008[5]),而与此相对应的纵向市场结构影响企业创新的研究却较少(Chen和Sappington,2010)[6],并且主要集中在下游买方势力对上游企业创新的影响。理论研究基本支持下游买方势力增强会激励上游企业创新的结论(Inderst和Wey,2003[7],2007[8],2011[9]),但实证研究并未形成一致的结论。Peters(2000)[10]使用德国汽车零部件上游企业的数据进行实证研究发现,下游市场集中度的提升会使上游企业减少研发投入,但上游市场集中度的增加则会减弱这种不利影响。此后,Ktihle 和Rammer(2012)[11]基于德国1129家制造业和服务业企业数据进行的实证研究也得到了同样结论。然而,也有实证研究得到相反结论(孙晓华和郑辉,2011[12];张庆霖和郭嘉仪,2013[13])。此外,李凯和赵球(2017)[14]研究发现,买方抗衡势力在整体上促进了上游企业创新,但分行业的回归结果有正有负,且部分行业影响不显著。张赞和姜英伟(2019)[15]利用中国上市企业数据不仅证实了买方势力可以显著促进企业技术创新,而且当上游企业创新水平越高时,这种促进效应越明显。与此截然相反,上游垄断对下游企业创新的影响研究仅从侧面有所提及,上游企业通过垂直整合或纵向一体化等多种形式将垄断触角延伸到下游,影响了下游市场的自由竞争和成本投入。Rubinfeld和Singer(2001)[16]构建宽带网路接入的垂直整合模型,表明中间品垄断企业进入下游寡头市场后,会使下游其他企业的投入品价格被扭曲。在垂直相关的垄断行业,经常受到广泛的监管,以避免上游部门产生的反竞争效果。黄路和曹洪(2005)[17]通过构建上游企业垄断、下游企业古诺竞争的模型,研究了在固定契约和浮动契约情况下上游垄断对下游企业R&D投入的影响,认为政府应该控制和保持自然垄断产品的相对价格,以鼓励下游企业创新,降低成本,增强创新的激励。郭红珍等(2005)[18]也通过构建类似博弈模型分析上游市场结构变化对下游企业创新的影响。进一步地,何有良(2017)[19]利用1998-2007年工业企业数据进行实证研究发现,上游垄断抑制了企业创新,并且显著抑制了民营企业以及非进口企业创新活动,而对国有企业、外资企业以及进口企业创新的抑制效应较弱。

显然,既有研究偏重于下游买方势力对上游企业创新的影响,但从目前中国纵向产业组织特征来看,不少产业链上游厂商数量较少,而下游厂商数量较多、产能分散,形成上游寡头垄断、下游垄断竞争或者近似完全竞争的格局。因此,研究产业链中间品环节垄断行为对下游企业创新的影响就显得尤为重要。此外,以往关于上游垄断对下游创新影响的相关文献主要以理论分析方式围绕市场结构类型、纵向组织形式等展开研究,而缺乏对上游垄断影响下游企业创新的作用机制的量化研究。那么,上游垄断如何影响下游企业创新呢?随着上游市场结构趋于集中,上游企业通过抬高原材料或者中间品价格攫取下游企业利润所得,减弱了下游企业创新投入和创新动机,进而阻碍了下游企业创新。然而,在开放经济条件下,下游企业可通过进口中间品来缓解上游垄断带来的成本上升压力。本文重点围绕这一推论进行实证检验,贡献在于:抛开现有研究多从横向市场结构或者纵向下游垄断影响上游企业创新的思路,实证分析上游垄断或卖方势力对下游企业创新影响效应及影响机制,进一步丰富了纵向市场结构影响企业创新的理论。同时,也使研究更加符合中国目前的经济实践,有助于揭示中国上游垄断如何影响下游企业创新,为相关部门制定经济政策提供依据。特别是,本文将下游企业进口、上游企业市场垄断与下游企业创新纳入统一的分析框架,系统考察了进口对上游垄断与下游企业创新关系的影响,发现进口不仅可以直接提高企业创新,而且还能缓解上游垄断对下游企业创新的抑制作用,该研究发现对于从贸易开放视角探讨企业创新的影响因素以及消除上游垄断对下游企业创新的不利影响具有重要现实意义。

二 理论机制分析与研究假说

围绕上文提出的核心推论:随着上游市场结构趋于集中,上游企业通过抬高原材料或者中间品价格攫取下游企业利润,减弱了下游企业创新投入和创新动机,进而阻碍了下游企业创新。由此而提出的问题是:上游垄断影响下游企业创新的具体传导机制如何?而下游具有买方势力的企业是否有抵抗上游垄断带来的恶性影响的能力和渠道?下面对这些问题展开讨论。

(一)上游垄断企业通过抬高中间品要素价格抑制下游企业创新

随着垂直专业分工的深化,企业策略选择越来越受到产业链纵向结构的制约(凌超和张赞,2014)[20]。上下游纵向关联企业具有合作和竞争的双重关系,但在上下游市场结构非对称的情况下,竞争关系更为明显。在上游市场垄断和下游市场竞争共同构成的纵向市场,处于垄断环节的上游企业凭借垄断地位抽取竞争环节的效率租金,因此会削弱下游企业创新(Farrell和Katz,2000)[21]。上游垄断企业主要通过抬高中间品或者原材料价格来抽取效率租金,而在下游接近竞争市场的企业通常不具有较强的讨价还价能力,也难以通过提高最终产品价格将中间品上涨成本转移给消费者。下游企业受到产业链纵向市场结构制约的影响,势必会降低企业的研发创新能力和动机。

假设1:上游垄断企业通过抬高中间品或者原材料价格抑制下游企业创新。

(二)下游市场中具有买方势力企业可以通过抗衡势力减缓上游垄断对其创新产生的负面影响

面对下游市场众多企业,上游独占或者寡占企业很可能针对不同个体企业实施价格歧视。另一方面,下游市场中具有买方抗衡势力的企业同时也具有较强的议价能力,可以明显压低上游企业提供产品的买入价格(Inderst和Valletti,2011)[22]。抗衡势力的形成与上下游企业的特征有关,下游大企业或国有企业一般具有较强的买方抗衡势力。大企业市场需求规模较大,从上游企业购买的中间品和原材料占总销售额的比重较高,其拥有较高的议价能力(唐跃军,2009)[23]。再者,国有企业一般拥有较强的政治关系,可以凭借政治资源获得更多的垄断资源和稀缺的经营性资源,从而有助于减弱上游中间品垄断所带来的负面影响(曲亮和任国良,2012)[24]。此外,“两头在外”的外资企业所需中间品或原材料多以进口为主,其中间投入受本土上游市场垄断的纵向限制也有限。因此,大企业、国有企业和外资企业在一定程度上具有对上游垄断市场提高中间品或原材料价格的抗衡能力,进而减弱对创新的负面影响。

假设2:上游垄断对下游大企业、国有企业和外资企业创新的抑制效应明显弱于小企业或民营企业。

(三)下游企业可以通过中间品进口缓解上游垄断对其创新的抑制效应

上游国有垄断企业致使下游企业进入上游市场困难重重,也就限制了下游企业通过纵向一体化方式打破上游垄断。然而,在开放市场环境下,下游企业进口中间品不失为打破上游市场垄断的一种重要策略选择。中间品进口主要通过成本效应、技术溢出效应等路径影响创新(田巍和余淼杰,2014)[25]。一方面,中间品进口可以实现国内外两个市场和资源的最优配置和互补,缓解国内上游中间品或者原材料垄断带来的成本挤压,进而改善企业财务状况,为企业创新提供较为充足的资本(许家云和毛其淋,2016)[26];另一方面,企业进口行为中存在学习效应,进口中间品包含着较高的专业技术知识,其进口伴随的知识外溢可以促进企业创新(Goldberg et al.,2010)[27]。

假设3:下游企业可以通过中间品进口缓解上游垄断对其创新的抑制效应。

三 模型设定、指标说明与数据

(一)计量模型设定

本文旨在考察上游垄断对下游企业创新的影响,结合聂辉华等(2008)[28]、寇宗来和高琼(2013)[29]有关横向市场结构影响企业创新的研究,构建了如下基准计量模型:

prop_newpfit=α+β·upmonopolyit+γ·cr4it+φ·squ_cr4it+θ·cvfit+δd+δt+εfit

(1)

其中,下标f、i、t和d分别代表企业、行业、年份和地区;prop_newpfit则表示企业创新程度,用新产品产值与工业总产值的比值刻画,该数值越大意味着企业创新活动越活跃。当前中国企业创新效率普遍偏低,大量创新投入并未转化为创新产出,因此使用创新产出指标更能体现企业创新行为。衡量创新产出的指标包括企业申请专利数、授权专利数和新产品产值等。但是,使用专利申请数和授权数测度企业创新同样面临着测度偏差的问题。由于发明专利尚未进行产业化,也不能完全代表企业创新绩效。而新产品产值则意味着企业已将创新投入转化为创新能力,因此使用新产品产值占工业总产值的比重刻画企业创新强度更符合中国实际情况,毛其淋和许家云(2014)[30]、杜威剑和李梦洁(2015)[31]等均使用该指标测度企业创新水平。upmonopolyit表示上游垄断程度,是本文核心解释变量,该指标的构造方法将在下文具体说明。此外,本文还考虑了横向市场结构对企业创新的影响,用cr4it表示企业所处行业的市场集中度,即以行业内规模前四位厂商工业总产值之和除以行业总产值所得的百分比。多数实证研究也表明在市场竞争和创新之间存在非线性关系而不是单纯的线性关系(Scherer,1967)[32]。因此,本文将市场集中度及其二次项引入模型,考察市场集中度与企业创新之间是否存在显著的非线性关系。

借鉴已有文献对上游垄断程度测度方法,本文利用2007年中国投入产出表中投入产出关系,并结合三位数行业赫芬达尔-赫尔曼指数,构建上游垄断指标的测算公式(王永进和施炳展,2014)[33]:

(2)

cvfit为控制变量,具体包括产权结构(if_isstate),根据工业企业数据库中是否为国有企业的虚拟变量来表示;研发投入(prop_r_d),用研发投入占销售额的比值表示;广告支出(prop_ad),用广告费用占资产总额的比值表示;企业规模(dum_size),根据工业企业数据中大型、中型和小型企业分类,分别将企业规模依次赋值为1、2、3;企业年龄(lnage),用企业年龄的对数表示;补贴收入(prop_sub),用企业获得政府补贴额度占其工业总产值的比重表示;企业出口(prop_exp),用企业出口交货值占其工业总产值的比重表示;企业绩效(performance),用企业利润总额占其资产总额的比重表示。此外,本文还控制了非观测的地区固定效应δd和年份固定效应δt,εfit为随机误差项。

(二)数据来源与处理说明

本文所使用样本来自2005-2007年《中国工业企业数据库》,辅以中国2007年投入产出表中135部门投入产出数据。此外,将2005-2007年《中国海关贸易数据》与《中国工业企业数据库》进行了匹配,以刻画企业是否有进口行为。参考已有文献,对工业企业数据库中的数据异常值进行处理:(1)剔除缺少总资产、净固定资产、销售额、工业总产值等变量的企业样本;(2)剔除职工人数少于8的样本;(3)剔除利润率在0.1%~99%之外的观测值;(4)剔除流动资产大于总资产、固定资产大于总资产以及企业识别代码缺失的样本;(5)剔除全年营业收入、销售额和工业总产值小于等于0的观测值。

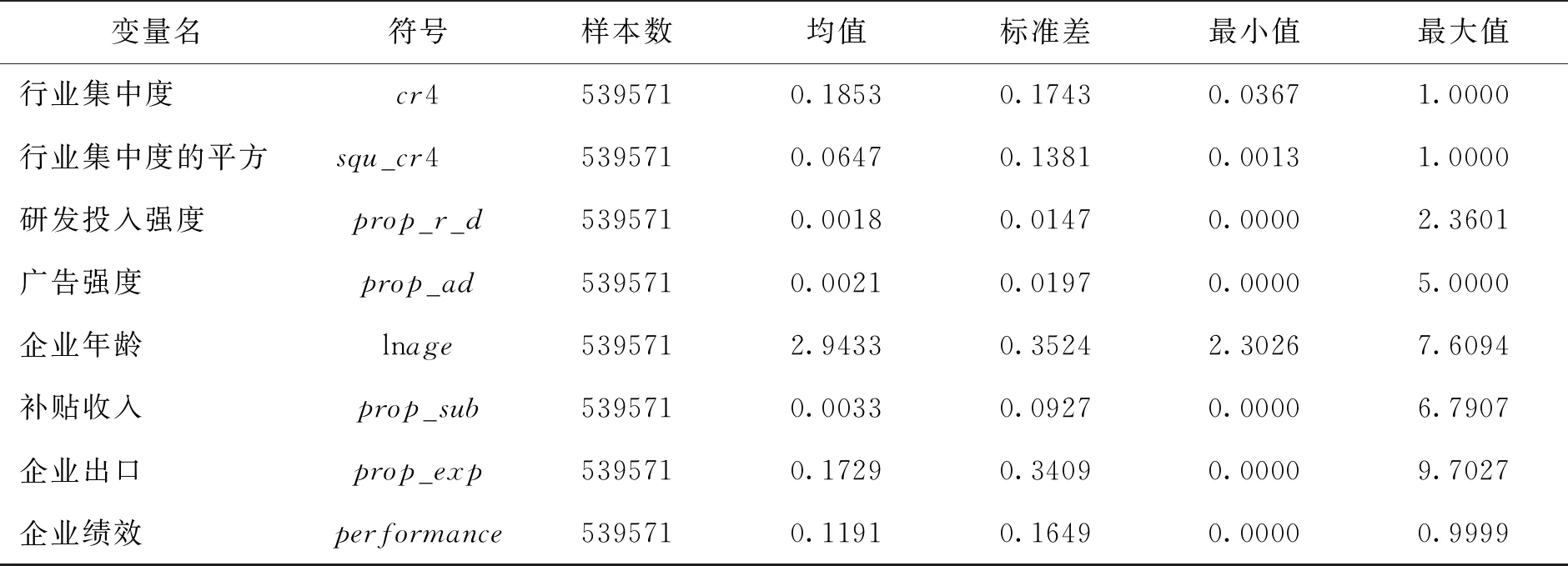

表1 主要变量的描述性统计

(续上表)

变量名符号样本数均值标准差最小值最大值行业集中度cr45395710.18530.17430.03671.0000行业集中度的平方squ_cr45395710.06470.13810.00131.0000研发投入强度prop_r_d5395710.00180.01470.00002.3601广告强度prop_ad5395710.00210.01970.00005.0000企业年龄lnage5395712.94330.35242.30267.6094补贴收入prop_sub5395710.00330.09270.00006.7907企业出口prop_exp5395710.17290.34090.00009.7027企业绩效performance5395710.11910.16490.00000.9999

资料来源:作者计算整理。

根据上述原则,本文建立了2005-2007年企业层面的面板数据,共计179857家企业、539571个观测值。此外,涉及行业层面变量计算,如行业集中度,均按照《国民经济行业分类标准(GB/T4754-2002)》中三位数行业分类划分,包括行业代码从061-469共191个行业。表1为主要变量的描述性统计。

四 实证结果及其分析

(一)基准回归模型

由于本文采用新产品产值与工业总产值的比值来衡量创新水平,该值介于0-1之间,故使用面板Tobit模型进行估计,可以有效处理被解释变量非负问题,同时能够很好地刻画变量之间的非线性关系。鉴于样本期较短,固定效应的非线性模型通常不能得到一致性估计结果,另外,由于找不到个体异质性的充分统计量,也无法进行条件最大似然函数估计,故本文选择随机效应模型进行估计,回归结果见表2。

表2第二列仅加入了纵向市场结构这一核心指标,结果显示上游垄断程度的估计系数显著为负,初步表明中国工业部门上游垄断阻碍了下游企业创新。在第三列中,加入了cr4it衡量横向市场结构,结果显示,上游垄断程度的估计系数依然显著为负。对此可能的解释是,上游垄断抬高了下游企业生产成本,减少了下游企业的研发创新资金。加之,上游垄断还使得下游企业难以获得研发创新的关键性资源,也会阻碍下游企业开展研发创新活动。此外,市场集中度及其平方项系数均显著,也初步证实市场集中度与企业创新之间存在显著的倒U型关系。第四列在第三列的基础上加入控制变量,实证结果与前两列均无明显变化。第五列、第六列、第七列分别在第二列、第三列和第四列基础上控制时间固定效应和地区固定效应,上游垄断程度的估计系数显著为负,表明上游垄断会抑制下游企业创新。此外,市场集中度与企业创新之间的倒U型关系依然显著。在市场结构趋于竞争状态下,多数企业规模偏小,创新能力和资源获取能力不足,而创新具有高投入、周期长、风险大的特征,故而在竞争状况下企业很少进行创新。但是,在市场结构趋于寡头垄断状况下,在位厂商拥有对市场价格和产量的绝对控制力,凭借垄断势力就可获得超额利润和更多资源,缺少进行创新的内在动力和外在压力。因此,在垄断竞争状态下多数企业兼具创新能力和创新动力,更倾向于进行创新。

表2 基准回归结果

注:括号内数值为标准误;***、**、*分别表示在1%、5%、10%水平上显著。下表同。

(二)稳健性分析

为了确保估计结果的可靠性,本文将三位数工业行业细分上中下游产业链进行稳健性检验。依照杨灿和郑正喜(2014)[34]测度的加权产业关联系数及其排序,本文将191个行业分为上游行业、中游行业和下游行业三类:将石油和天然气开采业、煤炭开采和洗选业、黑色金属矿采选业、有色金属矿采选业、非金属矿采选业、其他采矿业、石油加工、炼焦及核燃料加工业、废弃资源和废旧材料回收加工业、电力、热力的生产和供应业、燃气生产和供应业和水的生产和供应业等划为上游行业,将农副食品加工业、食品制造业、饮料制造业、烟草制品业、纺织服装、鞋、帽制造业、皮革、毛皮、羽毛(绒)及其制品业、家具制造业、文教体育用品制造业、医药制造业、日用及医用橡胶制品、橡胶鞋制造、日用金属制品制造、(除火车外)交通运输设备制造、家用电力器具制造、家用视听、影视、音响设备制造业和工艺品及其他制造业等划为下游行业,其他行业划为中游行业,计算上游行业指标,其测算公式为:

(3)

其中,i表示三位码行业,t表示年份,p表示省份,Ui表示分类生成的上游行业的集合,整个式子的含义是在p省份生成整个省对应的上游垄断程度指标,构造方法是以每个行业的销售额比整个上游行业的销售额作为权重,再乘以每个行业的赫芬达尔-赫尔曼指数,然后加总。hhiipt测度与上文相同,为p省t年i行业的赫芬达尔-赫尔曼指数。类比上游垄断指标的方法,同理构造中游垄断指标newmidipt。

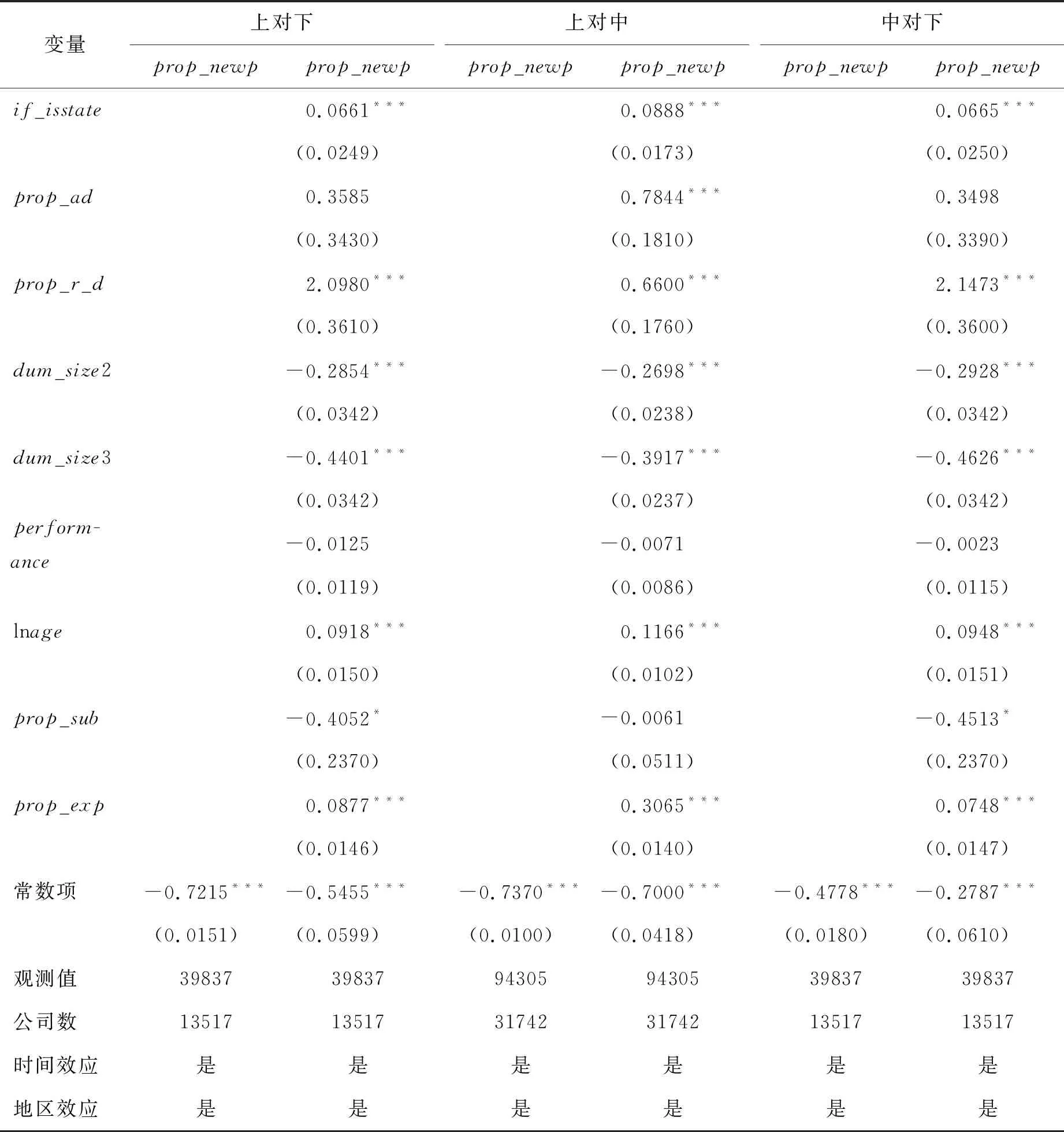

按照以上分类标准划分的上游企业多为采掘业,为了能突出上下游产业链关系,故选取山西、内蒙、山东、陕西、安徽、河南、贵州、河北、辽宁和云南等十大能源、矿产资源丰富地区,分析上游垄断对中下游企业创新行为的影响。表3结果显示,上游垄断对中游企业、中游垄断对下游企业、上游垄断对下游企业创新影响的估计结果与上文基准模型基本一致,即上游垄断抑制了下游企业创新,即基准回归结果是稳健的。从分组回归结果newupmid系数差异来看,上对下组回归结果中newupmid系数为-0.3876,其对应的边际效应为-0.0666,上对中组回归结果中newupmid系数为-0.4332,其对应的边际效应为-0.0728,中对下组回归结果中newupmid系数为-2.9568,其对应的边际效应为-0.5060。据此可以看出,中游垄断对下游企业创新的影响显著大于上游垄断对中游、下游企业创新的影响,究其原因在于中游垄断对下游企业创新的影响累积了上游垄断对中游企业创新的影响。上游垄断主要通过中间品价格这一渠道对中下游企业创新产生影响,而中游市场提供给下游企业的中间品价格包含了上游市场提供给中游市场中间品的成本加成,因而中游垄断对下游企业创新的影响要远大于上游垄断分别对中游、下游企业创新的影响。同时,横向市场结构与企业创新之间依然存在着非线性的倒U型关系。

表3 基于细分上中下游产业链视角的上游垄断对下游企业创新影响的回归结果

(续上表)

变量上对下prop_newpprop_newp上对中prop_newpprop_newp中对下prop_newpprop_newpif_isstate0.0661***0.0888***0.0665***(0.0249)(0.0173)(0.0250)prop_ad0.35850.7844***0.3498(0.3430)(0.1810)(0.3390)prop_r_d2.0980***0.6600***2.1473***(0.3610)(0.1760)(0.3600)dum_size2-0.2854***-0.2698***-0.2928***(0.0342)(0.0238)(0.0342)dum_size3-0.4401***-0.3917***-0.4626***(0.0342)(0.0237)(0.0342)perform-ance-0.0125-0.0071-0.0023(0.0119)(0.0086)(0.0115)lnage0.0918***0.1166***0.0948***(0.0150)(0.0102)(0.0151)prop_sub-0.4052*-0.0061-0.4513*(0.2370)(0.0511)(0.2370)prop_exp0.0877***0.3065***0.0748***(0.0146)(0.0140)(0.0147)常数项-0.7215***-0.5455***-0.7370***-0.7000***-0.4778***-0.2787***(0.0151)(0.0599)(0.0100)(0.0418)(0.0180)(0.0610)观测值398373983794305943053983739837公司数135171351731742317421351713517时间效应是是是是是是地区效应是是是是是是

此外,需要指出的是,本文基准模型的估计可能存在双向因果的内生性问题,具体表现为下游企业创新也可能反过来影响上游市场垄断。但是,本文模型设定特点决定了这一双向因果关系并不明显,上文基准模型中被解释变量为企业微观层面的创新数据,而核心解释变量为三位数行业层面的上游垄断,单个微观企业创新行为对上游行业垄断的影响极为有限。此外,从中国目前经济实践来看,上游市场垄断多表现为行政垄断,单纯凭借下游企业创新可能也难以有效打破上游的体制性垄断。因此,从模型构建和中国目前经济现实角度考虑,内生性问题都应该不会对本文估计结果产生实质性影响。

五 上游垄断对下游企业创新的影响机制

(一)上游垄断企业通过抬高中间品要素价格抑制下游企业创新的实证检验

上文结果证实了上游垄断会抑制下游企业创新,那么如何影响下游企业创新?对此深入研究有助于更深层次揭示上游垄断影响下游企业创新的内在作用机制。本部分试图利用中介效应模型来揭示其内在的作用渠道。中介效应模型可以研究自变量对因变量的影响过程和作用机制,与单纯研究自变量对因变量的回归相比,该模型可以分析外生解释变量通过中介变量对内生被解释变量产生的影响及程度。本文选取中间投入占销售额比重(interinput)作为中介变量,构建如下三个检验模型。

首先构建式(4)检验上游垄断对下游企业创新的影响,如果上游垄断系数显著为负,则表明上游垄断阻碍了下游企业创新。

prop_newpfit=α1+β1·upmonopolyit+γ·cr4it+φ·squ_cr4it+θ·cvfit+δd+δt+εfit

(4)

同时构建式(5)检验上游垄断对下游企业经营成本的影响机理,具体形式如下:

interinputfit=α2+β2·upmonopolyit+γ·cr4it+φ·squ_cr4it+θ·cvfit+δd+δt+εfit

(5)

在式(4)基础上加入中介变量构建模型,以检验上游垄断通过影响下游企业生产成本进而影响企业创新的中介效应,具体形式如下:

prop_newpfit=α3+β3·upmonopolyit+δ·interinputfit+γ·cr4it+φ·squ_cr4it+θ·cvfit+δd+δt+εfit

(6)

表4 抬高中间要素价格抑制下游企业创新的中介效应及其稳健性检验结果

(续上表)

变量面板Tobit(1)prop_newp(2)interinput(3)prop_newp面板Probit(4)if_newp(5)if_newpdum_size2-0.3246***0.0036-0.2895***-0.9182***-0.8881***(0.0147)(0.0027)(0.0150)(0.0474)(0.0512)dum_size3-0.6092***0.0072***-0.5371***-1.6712***-1.5725***(0.0148)(0.0026)(0.0151)(0.0476)(0.0509)performance0.0012*-0.0016***0.0020**0.00280.0107(0.0007)(0.0001)(0.0009)(0.0023)(0.0119)lnage0.1000***-0.0160***0.0929***0.3060***0.3091***(0.0068)(0.0009)(0.0066)(0.0198)(0.0204)prop_exp0.2231***-0.0123***0.2012***0.5914***0.5112***(0.0063)(0.0008)(0.0059)(0.0189)(0.0183)常数项-1.4502***0.7973***-0.8462***-3.7585***-2.6762***(0.2070)(0.0039)(0.0273)(0.5510)(0.0871)观测值539571539571539571539571539571企业数179857179857179857179857179857时间效应是是是是是地区效应是是是是是

表4回归结果中,列(1)与前文基准回归6相同,对应于中介效应模型式(4)。列(2)对应中介效应模型的式(5),报告了以企业中间投入占比销售额比值作为因变量的回归结果。从实证结果来看,上游垄断程度的估计系数显著为正,表明上游垄断显著提高了下游企业中间投入成本占销售额的比重。这一结果不难理解,在上游垄断势力较强而下游市场接近竞争的状态下,上游企业与下游企业进行原材料或者中间品交易过程中拥有较高的议价能力,上游企业为了最大限度地攫取垄断利润,凭借在产业链中的垄断地位在下游企业可接受的范围内提高中间品价格,抬高了下游企业中间投入成本。这不仅侵蚀了下游企业利润,进而影响企业在研发创新上的投入,也弱化了企业进行创新的动机。即便下游企业通过技术创新赚取了更多利润,但是大部分利润会被上游企业通过提高原材料或者中间品价格而分割。列(3)是引入中介变量以后的回归结果,上游垄断系数依然显著为负,而中间投入占销售额比重系数也显著为负,且β2·δ与β3符号相同,对应中介效应模型的式(6),表明部分中介效应存在,即上游垄断通过抬高下游企业生产成本进而抑制了企业创新。上游企业通过控制原材料或者中间产品价格将市场势力延伸到下游企业,攫取下游企业利润进而减少创新投入,抑制了下游企业创新行为。中介效应模型的实证分析结果很好地印证了上游垄断影响下游企业创新的机制。此外,本文还应用面板Probit模型对模型(4)和模型(6)进行了稳健性检验,回归结果见表4的列(4)、列(5),回归系数符号、显著性水平并未发生明显变化,上游垄断对下游企业创新影响的中介效应依然存在。通过引入中间投入占比销售额这一中介变量,假设1得到印证。

(二)下游买方抗衡势力企业可减缓上游垄断对创新的负面影响的实证检验

在面临上游垄断情况下,下游企业易受上游供应中间品的差别定价或歧视定价影响,特别是中小企业更为明显。根据中国工业企业数据库中简单代码对照表中的说明,将企业规模11、12、13定为大型企业,将21、22定为中型企业,将30定为小型企业。上游垄断对下游各规模等级企业创新影响的回归结果见表5,第二、三、四列依次为对大型企业、中型企业和小型企业分组进行回归的结果。发现上游垄断系数在大型企业组、中型企业组均不显著,但在小型企业组在1%水平上显著为负,这说明大中型企业创新并不受上游垄断的影响,但上游垄断明显抑制了小企业创新。下游大中型企业由于具有规模大、资金充裕、融资方便、资源易获取等诸多优势,能够有力缓解上游垄断对企业财务的挤压效应。此外,下游买方企业需求规模大,为上游企业进一步降低边际成本、实现规模经济创造了条件,因而对下游大企业供应的中间品价格自然较低。在面临上游垄断的情况下,小企业由于其规模较小、实力普遍较弱,很难形成买方势力,无法与上游垄断企业相抗衡,创新明显受到抑制。同时,小企业还面临着很强的同行业竞争,难以通过提高产品价格来缓解中间品价格上涨带来的冲击,致使创新资源获取、创新能力积累受到限制。此外,表5结果显示,不同规模等级企业组中横向层面市场集中度及其平方项系数的方向和显著性均未发生改变,表明市场集中度与企业创新之间的倒U型关系与企业规模无关。

考虑到不同所有制形式企业所拥有的创新资源、创新动力、在纵向产业链中地位及关系等方面存在显著差异,上游垄断对下游国有企业、民营企业和外资企业创新行为影响存在异质性,需要进一步加以实证检验和解释。根据登记注册类型和国有控股情况,将样本划分为国有企业、民营企业和外资企业。回归结果见表5,第五、六、七列分别为对国有企业、民营企业和外资企业分组进行回归的结果。不难发现,国有企业、民营企业组上游垄断系数分别在10%、1%水平上显著为负,显然这意味着相对于国有企业来说,上游垄断对下游民营企业创新的负面影响更大。对下游民营企业而言,多数上游行业行政垄断较强或者市场集中度较高,往往凭借其垄断地位,抬高原材料或者中间品价格,但是下游市场竞争比较充分,且多为竞争实力较弱的民营企业,处在产业链分工的中低端,缺少议价话语权。因此,在这种状况下,下游企业利润被上游企业通过操纵中间品价格盘剥,导致用于研发投入的经费减少。同时,下游民营企业自身面临着很大的融资压力,其自身的资金实力难以支撑研发所需的高额前期投入,故在创新方面很容易受到上游垄断的影响。从目前中国经济现实来看,下游国有企业显然比民营企业更有政治关系优势,可以直接从政府手中获得关键性资源,进而有助于企业进行创新,提升竞争力。外资企业组上游垄断系数并不显著,表明外资企业创新并不受上游垄断的影响。除了电力等供应受本土上游市场影响外,很多外资企业往往“两头在外”,即原材料或中间品多以进口为主,其中间投入受本土上游企业纵向限制不大。此外,外资企业所需中间品即使由本土配套企业提供,但鉴于大多数外资企业对上下游产业链的控制力较强,在市场议价上具有显著的议价优势,故而减缓了上游垄断对其创新的钳制效应。异质性影响的实证结果很好地印证了研究假设2。

表5 上游垄断对下游市场具有不同买方抗衡势力企业创新异质性影响的检验结果

(续上表)

变量大型prop_newp中型prop_newp小型prop_newp国有prop_newp民营prop_newp外资prop_newpprop_ad1.6127***1.2461***0.5077***2.8278***1.8705***1.3547***(0.4060)(0.1960)(0.0608)(0.3580)(0.1270)(0.2180)prop_r_d-0.8060**1.4176***2.0703***-0.34632.1960***1.7176***(0.3820)(0.2060)(0.0890)(0.2260)(0.1520)(0.2380)performance-0.0990-0.0504*0.0022**-0.00560.0733***0.0018*(0.0796)(0.0267)(0.0009)(0.0348)(0.0105)(0.0010)lnage0.1134***0.1013***0.0366***0.0649***0.1614***0.0721***(0.0189)(0.0096)(0.0083)(0.0116)(0.0095)(0.0234)prop_sub-0.4512-0.13350.0084-0.3800***0.05920.2428**(0.4190)(0.0860)(0.0176)(0.1050)(0.1620)(0.1180)prop_exp0.04260.0761***0.2365***0.8144***0.2551***0.0593***(0.0310)(0.0112)(0.0070)(0.0381)(0.0116)(0.0120)常数项-0.600***-0.9755***-1.3491***-1.0233***-1.5272***-1.5815***(0.0685)(0.0317)(0.0256)(0.0444)(0.0317)(0.0700)观测值60086683446672924276396190119105公司数239627626160337891913697540770时间效应是是是是是是地区效应是是是是是是

(三)下游企业通过中间品进口缓解上游垄断对其创新抑制效应的实证检验

上游垄断抬高了下游企业中间投入成本,但是有些企业很可能通过进口的成本效应和技术溢出效应缓解国内中间品价格上涨对创新带来的不利影响,那么这一方式有效果吗?为了考察进口是否可以缓解上游垄断对企业创新的影响,在基准模型(1)的基础上引入企业是否进口的虚拟变量(dum_importfit),以及它与上游垄断程度指标的交乘项(upmonopolyit×dum_importfit),得到如下计量模型:

prop_newpfit=α+β·upmonopolyit+γ·dum_importfit+φ·upmonopolyit×dum_importfit

(7)

其中,dum_importfit为企业是否进口的虚拟变量,通过将《中国海关贸易数据》与《中国工业企业数据库》进行匹配,根据企业是否有进口行为构造企业进口的虚拟变量。式(7)中,本文最为关心的是交乘项(upmonopolyit×dum_importfit),其估计系数刻画了上游垄断与企业进口对企业创新的交互效应。

表6报告了上游垄断与企业进口对企业创新的交互效应的检验结果。列(1)只加入上游垄断程度变量、企业进口的虚拟变量和二者的交乘项,列(2)在列(1)的基础上控制了时间固定效应和地区固定效应,列(3)在列(1)的基础上加入了控制变量,列(4)在列(3)的基础上加入时间固定效应,列(5)同时控制了时间固定效应和地区固定效应。可以看出,本文最为关心的upmonopolyit×dum_importfit的估计系数为正且在1%水平上显著,表明企业进口行为在很大程度上缓解了上游垄断对企业创新的抑制作用,这种缓解效应主要来自成本降低和技术溢出两种路径,林薛栋等(2017)[35]已证明了这一点。至此,假设3得到较好的印证。

表6 中间品进口缓解上游垄断对下游企业创新抑制效应的检验结果

(续上表)

变量(1)prop_newp(2)prop_newp(3)prop_newp(4)prop_newp(5)prop_newp公司数179857179857179857179857179857时间效应否是否是是地区效应否是否否是

六 结论与政策含义

工业部门上游的原材料和中间产品市场垄断依然存在,考虑到开放经济条件下,下游企业可通过中间品或原材料进口来缓解上游垄断带来的成本上升压力,将下游企业进口、上游企业市场垄断和下游企业创新纳入统一分析框架中,利用2005-2007年中国工业企业数据实证检验上游垄断对下游企业创新的影响。主要有如下几点结论:(1)上游垄断显著抑制了下游企业的创新行为。这一结论在细分上中下游产业链进行估计后所得结果依然稳健。(2)基于中介效应模型的影响机制检验发现,上游垄断主要通过提高原材料或者中间投入品价格,抬升了企业生产成本,从而降低了企业创新的能力和动机。(3)上游垄断显著抑制了小企业的创新,而对大中型企业创新的影响在统计上并不显著。此外,上游垄断对国有企业创新的抑制作用微弱,对民营企业创新的抑制作用更为显著,但外资企业创新并未受到上游垄断的限制。(4)下游企业可通过进口缓解国内中间品价格上涨带来的创新抑制影响。

随着市场化进程不断加快,下游最终消费品市场已基本实现自由竞争,市场经济体制在下游市场逐渐完善和成熟。然而,在上游原料市场或中间产品市场,由于中国特有的经济体制,仍面临着国有垄断程度较高的现状,这严重阻碍了下游企业创新。上述结论的政策含义有:第一,政府部门应根据上游不同行业的垄断状况,有针对性地逐渐放松对上游市场的规制和准入条件,打破行政垄断和进入壁垒,鼓励民营资本进入上游行业,增强上游行业的竞争程度。并且,政府应该减少或取消对一些上游垄断行业特别是低效率国有企业的补贴,进一步促进公平、有序的市场竞争环境形成。进一步放宽原材料和中间品进口限制,促使下游市场通过进口更低成本的原材料、中间产品,减轻对国内上游市场的依赖,有力抗衡上中游市场形成的卖方垄断。第二,强化《反垄断法》执法力度。进一步加强对市场竞争状况的监管和分析,特别是纵向市场结构及其经济效应的评估,逐步完善反垄断法配套法规及相关产业政策的制定、执行。第三,要进一步加大对中下游民营企业创新补贴力度,提升企业竞争力。此外,鼓励中下游企业进行跨区域、跨行业合并,逐渐形成对上中游市场的抗衡力量,确保整个经济形成稳定的竞合关系格局。