银行业利润不具备压缩空间

2019-05-14董宝珍

董宝珍

最近市场上流行一种观点认为中国银行业的利润率过高,因此国家将会采取压缩银行业利润的方法来支持实体经济。

但是笔者通过数据分析得出结论:我国银行业当前的利率水平、盈利水平是过去10年中最低的,同时也是全球范围内较低的,也就是说如果人为或者用政策压低银行业的经营利润根本做不到。

银行业利率水平触底

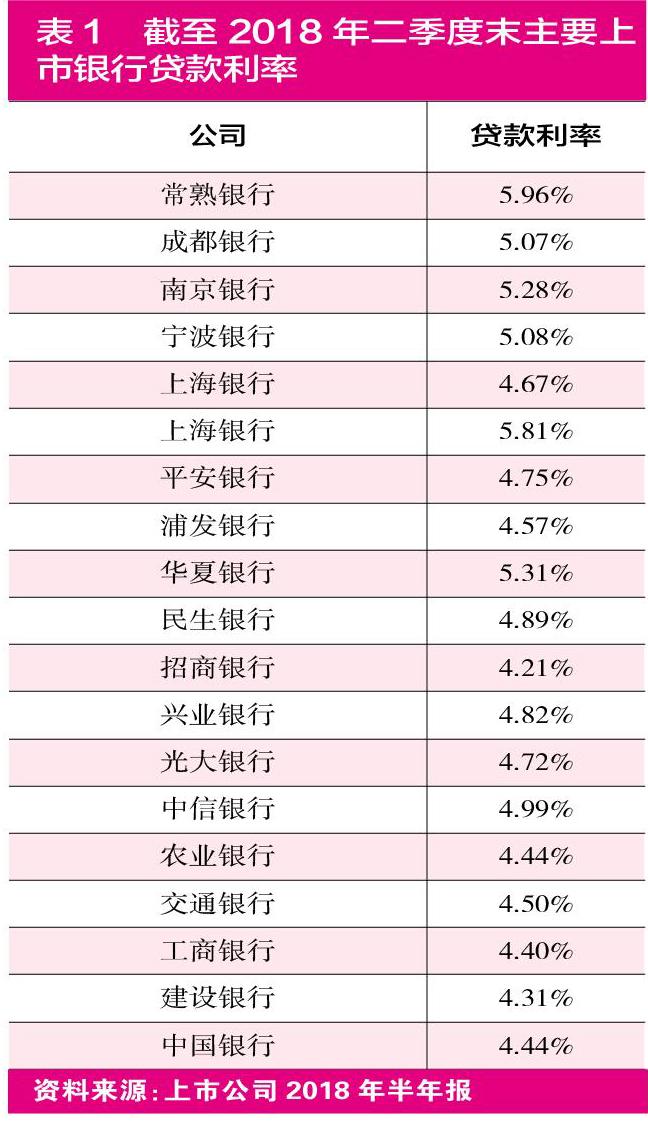

我们先来看一下主要上市银行贷款利率水平。(见表1)

筆者对表1数据归类后计算出国有银行、股份制银行、城商银行的平均贷款利率水平。(表2)

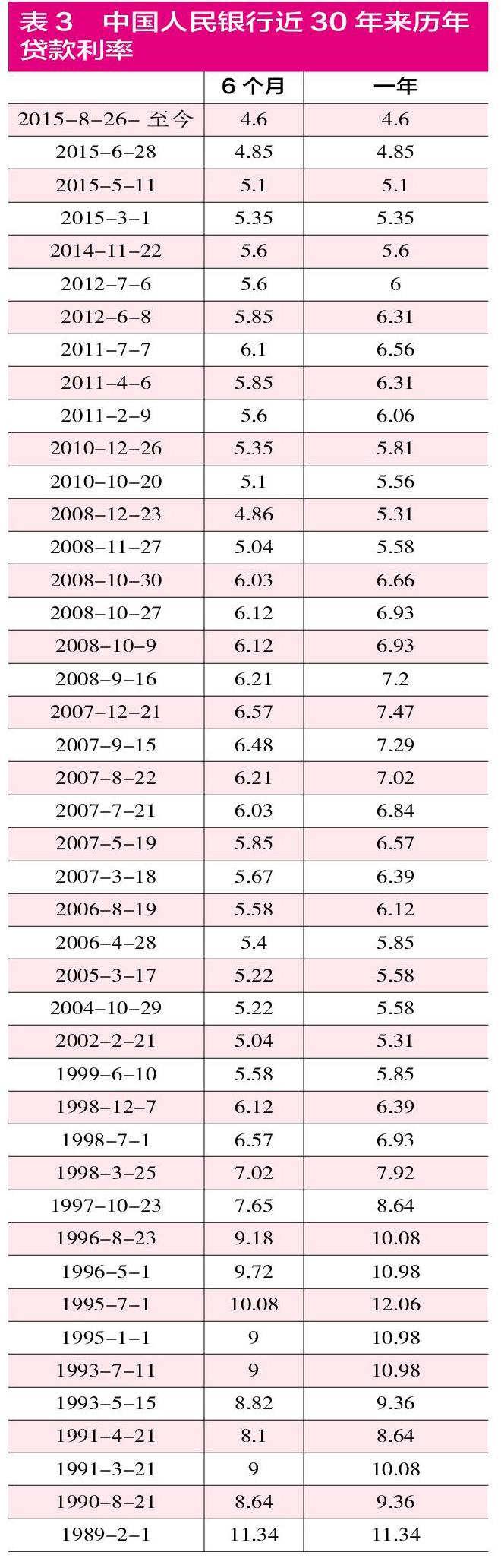

通过表1和表2可以看到,到2018年上半年末,主要上市银行的放贷利率处于4.5%到5%之间,绝大部分银行的放贷利率低于5%。5%的利率水平高吗?当然不高。(见表3)

通过表3我们可以看到,目前银行业的贷款利率低于2002年、2008年的低点,是过去30年来最低的。这30年中,银行业的贷款利率都没有低于5%,但现在国有银行和股份制银行的贷款利率是低于5%的。

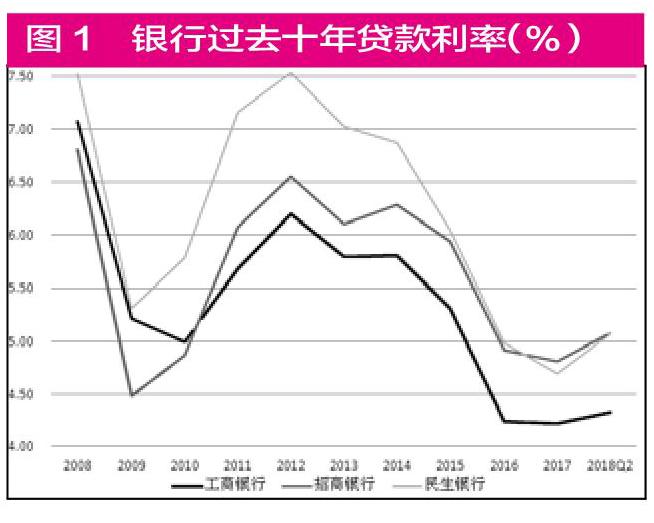

我们再选取主要代表性银行工商银行、民生银行、招商银行三家,看它们过去10年的贷款利率情况会发现,它们当前的贷款利率是10年来最低的。(见表4、图1)

在纵向比较了银行业的贷款利率水平后,笔者还横向与其他主要经济体银行业的净利差和净息差做了对比,发现中国银行业的净利差和净息差水平仅比日本高一点,远低于美国、印度、法国和俄罗斯。

数据显示出我国银行业的贷款利率和息差水平都不高,但为什么银行业的利润规模却很大呢?笔者认为,这因为我国的金融体系主要依赖于银行。同时占银行业业务量85%以上的主要银行都上市了,但实体经济的绝大多数是没有上市的,所以出现了银行业净利润总额占上市公司净利润总额比例过高的情况。

如果用全社会规模以上企业净利润总额与银行业净利润总额对比就会发现,2017年规模以上商业企业实现利润总额26072.3亿元,增长率19.8%,为近三年最高;全国规模以上工业企业实现利润总额75187.1亿元,增长21%;银行业金融机构实现净利润总额2.2万亿元,同比增长6.15%,银行业占社会全部经营性企业的利润比例为17.89%。这个水平与其他主要经济体大体相当。

因此,认为当前银行业利润总额占所有上市公司利润总额的50%就要压缩其利润的观点,是没有看到上市公司结构而想当然。

缺乏压缩银行业利润的基础条件

我们接着看我国银行业与主要国家银行的利润创造表现情况。(表5、表6)

在大市值银行中,美国、加拿大和欧洲的银行毛利率整体高于中国和印度,但是净利率方面反而低于中国和印度,这是为什么呢?这主要是因为欧美银行的费用率过高,简单说就是中国和印度人力成本相对低廉一些。但要注意,我国的人力成本已经“远远抛开”印度,在向欧美国家靠拢。

在利润创造能力以外,从1998年到今天,我国银行业的存贷款利率几乎都是同步调整,即同比例提高或者同比例下降,不同步、不同比例调整的情况很少发生,完全没有发生过持续的不同比例调整情况。如果要压缩银行利润来资助实体产业,办法只有一个,就是降低银行贷款利率,同时不降低存款利率,如此来达到企业贷款成本减少和储户利息不减少的目标,只有银行利润降低。但过去20年的历史告诉我们,这种情况不可能发生。

当然,历史上没有不代表现在就一定不会有。可笔者更愿意尊重银行业管理者们的经营逻辑,以及由这种逻辑所演绎出的历史。特别是我国银行业70%的收入来自利息差,30%来自于非利息收入,可用的手段非常有限。

另外,我国在逐步实现利率市场化,过去几年银行业净息差大幅下降的原因是贷款利率没有多少上涨,但是存款端的利率大幅提升百分之三四十,而过去一年多时间终端存款利率已经开始滞涨并适度下跌了(在银行柜台问工作人员理财产品的回报率就可以知道存款端的利率下降了),这也是银行业息差改善的原因。在利率市场化的情况下,利息受到了市场因素的强有力的影响,笔者想问,银行利率水平究竟是要靠市场还是要靠行政呢?

基于以上分析,市场人士认为银行业利润率过高,以及要压缩银行业利润的观点,是完全站不住脚的,是个馊主意。