PPP项目物有所值定量评价的风险量化方法研究

2019-05-14徐文孟枫平

徐文孟枫平

(安徽农业大学经济管理学院,安徽合肥230036)

0 引言

物有所值是一种评价政府是否适合采用政府和社会资本合作PPP(Public Private Partnership)模式代替政府单独投资运营公共服务项目的方法。并不是所有项目都适合采用PPP模式,在我国也不乏失败的例子。为了规范在项目运作前进行物有所值评价,财政部颁布了《政府和社会资本合作项目物有所值评价指引》[1]。但现阶段PPP项目主要进行定性评价,定量评价还不够成熟。定量评价是在假定政府在PPP模式下的产出绩效和政府部门单独提供公共产品和服务的产出绩效相同时,在项目整个生命周期内采用PPP模式下政府部门净成本支出的现值(PPP值)与政府单独投资运营公共服务项目所发生的净成本支出的现值 PSC值(Public Sector Comparator)进行比较,看能否节约成本支出。PSC值-PPP值>0,则通过评价;PSC值-PPP值<0,则没有通过评价[2]。

PSC值需要计算项目全部风险成本,而PPP值则需要计算政府自留风险的成本。因此,项目风险成本的量化直接影响到物有所值定量评价的结果,但是财政部颁布的指引中对风险成本量化方法的指导较为粗糙,要使物有所值的评价结果更加科学可靠,必须采用科学可行的风险成本量化方法[3]。

国内外学者对于风险量化的研究主要集中于风险量化方法的选择。Grimsey等[4]将基础设施建设项目采用PPP模式的风险分为9类,在此基础上,运用蒙塔卡罗模拟法结合敏感性分析法来量化净水厂项目的风险。高会芹等[5]提出在PSC指标在物有所值评价中应用中,风险成本的准确性测定主要取决于风险概率和风险损失测定的难度。柯永健等[6]运用蒙塔卡罗模拟法结合敏感性分析法来量化评估风险。刘宪宁等[7]先用层次分析法建立风险层次模型,然后再用改进的灰色关联度(熵权法确定风险指标的权重大小)对城市轨道交通PPP项目的各参与方承担风险的大小进行评价。戴大双等[8]通过计算项目的净收益对风险因素的敏感度,得出了BOT(Build Operate Transfer)项目风险影响程度的计算公式,同时参考行业实际运作项目来确定风险概率的值,提出了风险量化的方法,并对大连某污水处理厂进行了案例验证。俞波[9]根据污水处理厂BOT项目的风险特点,使用层次分析法对其各个风险指标权重值进行量化。郑萍萍等[10]通过带有三角模糊的网络层次分析法确定了风险指标权重,构建了国际地铁工程项目的灰色多层次评价,得到了项目风险量化结果,并用孟买地铁1号线工程项目风险指标体系对其进行综合评价。孙晓丽[11]运用三角模糊数确定风险的影响程度,运用集值统计法确定各风险发生概率来量化BOT污水处理厂的风险成本,并用实例进行了证明。梁玲霞等[12]使用层次分析法确定风险的影响程度,运用情景分析法估算风险发生概率,量化乌鲁木齐老城区改造提升工程的风险成本。

PPP项目风险的量化就是确定风险的发生概率,即风险大小与该项风险占总风险损失权重大小的乘积。将项目风险进行量化时,需要(1)合理确定各个风险组成部分的损失权重大小 不同的确定权重方法有不同的优缺点,目前关于权重确定的方法主要有客观赋权法和主观赋权法。主观赋权法主要有专家意见法、层次分折法等;客观赋权法主要有熵权法、离差及均方差法等[13]。主观赋权法操作简单,但易受人为因素影响;而客观复权法又过于依赖样本,因此2种方法都存在信息的损失[14]。文章采用改进的灰色关联度法,可将主观赋权法和客观赋权法结合,最大限度减少信息的损失,使赋权结果尽可能与实际结果接近,是确定各个风险组成部分的损失权重大小的一种有效的方法,计算相对简单,具有较强的实用性。(2)确定风险发生概率的统计方法 主要包括蒙特卡洛模拟法、决策树法及集值统计法等[15]。决策树法是利用可以确定的各种不同结果发生的概率值绘制决策树来评估项目风险的方法,反映项目风险结果和原因之间的逻辑关系,但是受制于使用者的个人经验,容易导致风险发生概率确定方面的失误。蒙特卡洛模拟法是利用随机数,并用计算机对随机变量根据已有的统计数据进行随机模拟,求出项目风险发生概率的方法,但是各个风险变量概率分布的确定需要采集大量的数据,在没有风险数据库的情况下,很难准确地获取风险概率分布,此种方法目前也并不适合推广使用。集值统计法是将专家对风险指标的描述表示为一段区间,不同专家对同一风险认识上的差异进行可靠性分析,因为该方法简单实用,也更符合客观实际,是一种可以有效估计模糊性风险指标权值的定量化方法,所以选择集值统计法对PPP项目风险发生概率进行估计。

1 PPP项目评价的风险量化方法确定

1.1 PPP项目风险损失权重确定

采用改进的灰色关联度法可以确定各个风险组成部分的损失权重大小,其原理是所有专家根据经验进行打分,比较得出的最大权重值与各位专家根据经验打分的权重值及彼此差别的程度,确定专家群体判断值的关联度大小。关联度越大,专家的判断越一致,该项风险的权重在整个项目风险的重要性越大,权重自然越大。具体步骤为:

(1)邀请相关领域的PPP专家根据自身经验进行权重的打分,假设有m个种类的PPP项目风险,有n位专家根据自身经验对项目风险重要性进行打分,则n名专家对于项目中的m种风险指标进行比较,使用1~9标度法对项目中风险指标的相对重要性打分,从而得到n个风险判断矩阵。

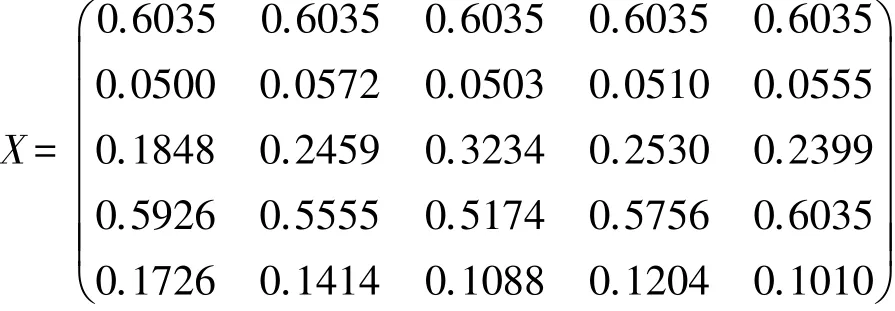

(2)根据n个风险判断矩阵,用MATLAB软件的特征向量法分别求出n位专家对项目中m种风险的权重值并进行一致性判断检验。从而组成m个种类的项目风险的权重数列,由矩阵X表示为

(3)确定风险指标的公共参考序列

从X列中找出一个最大的权重值作为一个公共参考序列,组成一个新的序列X0。

(4) 求各个风险序列X1,X2,X3,…,Xm与参考序列X0之间的距离D0i,由式(1)表示为

(5)得出各种项目风险指标的权重,由式(2)表示为

1.2 PPP项目风险发生概率确定

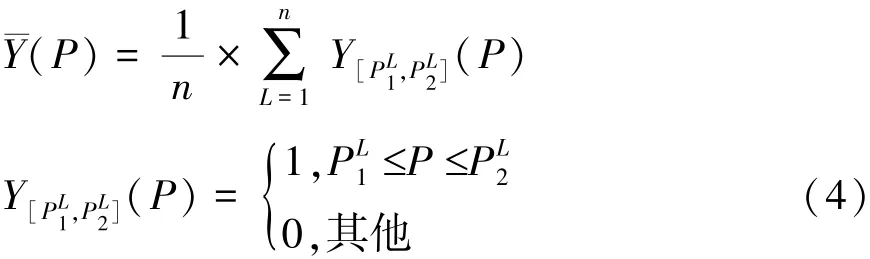

集值统计法与经典概率统计不同,集值统计法每次试验所得到的不是一个准确的数值,而是由专家提供的某方面评价的一个区间估计值。此方法对于模糊性较强的风险指标体系,是值得推广应用的一种量化方法,是经典统计与模糊统计理论的一种拓展。用集值统计法确定PPP项目风险发生概率值的歩骤包括2步。

(1)确定单项风险指标发生概率值

如果共有n位专家对某项风险的发生概率进行集值统计估计,第L位专家对某种风险提供的区间估计值表示为,则全部专家提供的区间估

叠加集值统计区间的n个估计值就形成了覆盖在概率评价数轴上的一种分布,该分布由式(4)表示为

假设某项风险的发生概率的估计区间为[Pmin,Pmax] ,则这一风险的综合发生概率由式(5)~(8)表示为

在特殊情况下,如果所有专家对某项风险发生概率的估计值都不是区间而是一个准确的点C,对于每位专家可以记为则风险概率估计值

(2)风险指标发生概率值的可信性分析

如果专家给出的区间估计范围在数轴上重叠较多,说明专家的判断比较一致,可信性较高;反之,则说明专家的判断分歧较大,可信性较低,需要重新提供风险发生可能性的区间估计值。由专家意见分歧 度G衡量指标权重的可信性,由式(9)~(11)表示为

专家分歧度G越小,求出的风险发生概率与实际情况偏差越小,结果的可信性越高;反之,求出的风险发生概率与实际情况偏差越大,结果的可信性越低。

1.3 PPP项目风险成本现值量化

在确定了各项风险发生的概率和该项风险占总风险的损失权重后,就可以计算PPP项目各项风险的风险成本现值了,计算方法由式(12)表示为

PPP项目某个风险成本现值=PPP项目总成本现值×某个项目风险的发生概率×某个项目风险占总风险的损失权重 (12)

2 案例分析

2.1 于湾污水处理厂项目简介

为提高合肥市新站综合开发试验区的污水处理能力,满足该片区日益增加的污水处理需求,改善店埠河、南淝河及巢湖水环境,优化片区招商引资环境,根据《合肥市污水专项规划编修(2013—2020)》,合肥市拟在新站综合开发试验区建设于湾污水处理厂。根据可行性研究报告结合计算,于湾污水处理厂一期工程估算建设成本现值为27 729.88万元,运营期成本现值为18 687.937万元。项目特许经营期29年,建设期1年,运营期28年。

在案例中,选用2017年安徽省政府一般债券一期利率作为进行计算,其折现率为3.85%。

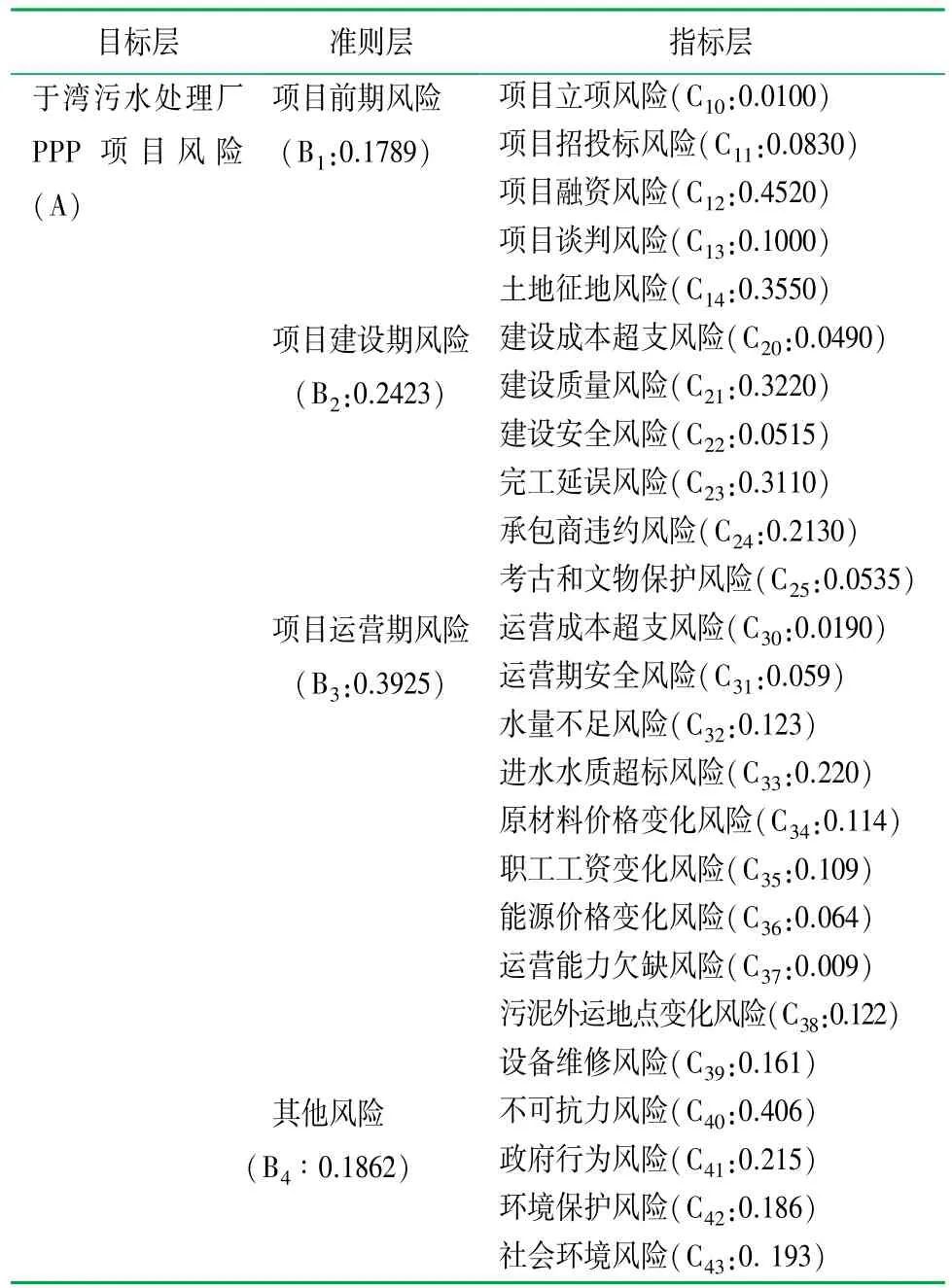

在案例中运用层次分析法识别PPP项目的风险,合肥于湾污水处理厂的项目风险有3个层次。可以确定该项目的风险评级为:A代表合肥于湾污水处理厂的项目风险为目标层;Bi代表准则层风险因素;Cij代表细分的指标层风险因素。具体表示为A={B1,B2,B3,B4} ={项目前期风险,项目建设期风险,项目运营期风险,其他风险};B1={C10,C11,C12,C13,C14}={项目立项风险,项目招、投标风险,项目融资风险,项目谈判风险,土地征地风险};B2={C20,C21,C22,C23,C24,C25} = {建设成本超支风险,建设质量风险,建设安全风险,完工延误风险,承包商违约风险,考古和文物保护风险};B3={C30,C31,C32,C33,C34,C35,C36,C37,C38,C39} ={运营成本超支风险,运营期安全风险,水量不足风险,进水水质超标风险,原材料价格变化风险,职工工资变化风险,能源价格变化风险,运营能力欠缺风险,污泥外运地点变化风险,设备维修风险};B4= {C40,C41,C42,C43}={不可抗力风险,政府行为风险,环境保护风险,社会环境风险}。

2.2 风险损失权重确定

根据专家对风险重要性的判别矩阵;运用层次分析法得出专家的权重经验值;利用改进的灰色关联度法对求得的权重进行修正,从而得出各个风险的权重。

对准则层的项目前期风险、项目建设期风险、项目运营期风险、其他风险的权重确定具体步骤为:

(1)用做好的调查问卷,邀请5名专家对准则层4种风险进行重要性判断,对于准则层中的风险指标进行两两比较,使用1~9标度法对准则层中风险指标的相对重要性打分,从而得到判断矩阵。5名专家的判别矩阵分别为

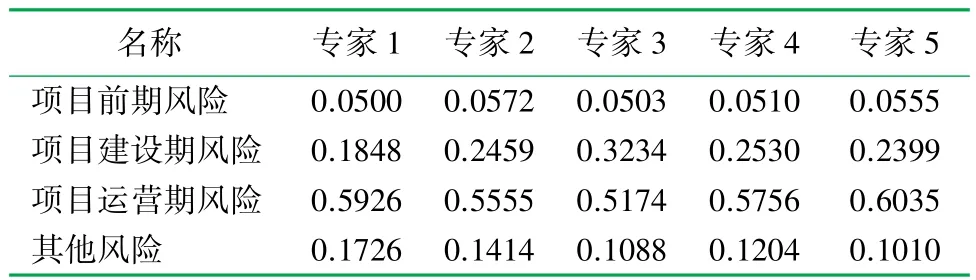

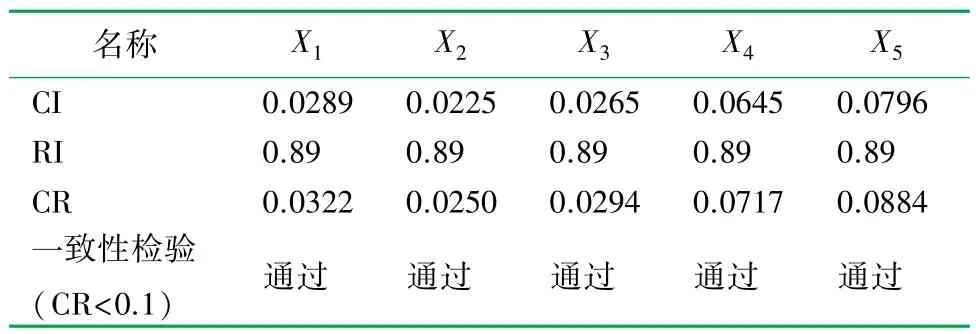

(2)根据以上5个风险判别矩阵,用MATLAB软件的特征向量法分别求出对准则层4种风险的权重值,结果见表1。再用MATLAB软件进行一致性检验,判断风险指标权重值的合理性,结果见表2。

表1 准则层风险的权重值表

表2 准则层风险的一致性检验表

用MATLAB软件求出的风险指标的权重值,组成风险权重矩阵,5名专家的风险权重矩阵X为

(3)求出公共参考序列,先确定公共参考权重值,即从矩阵X中找到最大的权重值,公共参考序列就是使某项风险的各个专家的参考权重值都等于公共参考权重值。从矩阵X可知,最大的权重值为0.6035,所以公共参考数列X0中所有专家的参考权重值均为0.6035。X1、X2、X3、X4中各元素是由专家打分经过特征向量值法求出的风险权重值组成的。

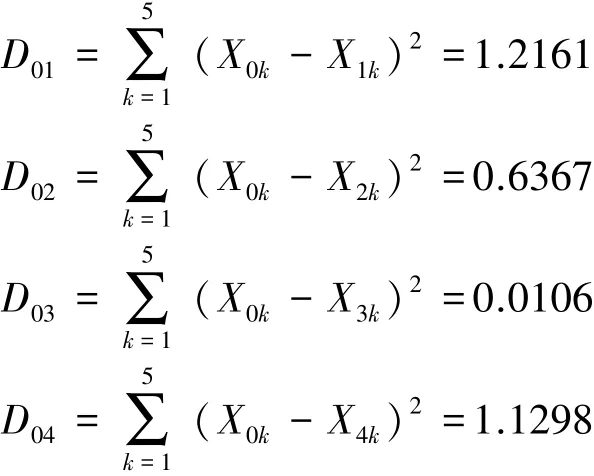

(4)求准则层各项风险指标数列X1、X2、X3、X4与参考数列X0之间的距离。将X0与Xn数列数据代入式(1)中得到

(5)求准则层各项风险指标的权重。将D0i数据代入式(2)中得到

(6)将准则层各项风险指标的权重进行归一化处理。将Wi数据代入式(3)中得到

同理可以求出指标层各项风险的权重,指标层的权重值见表3。

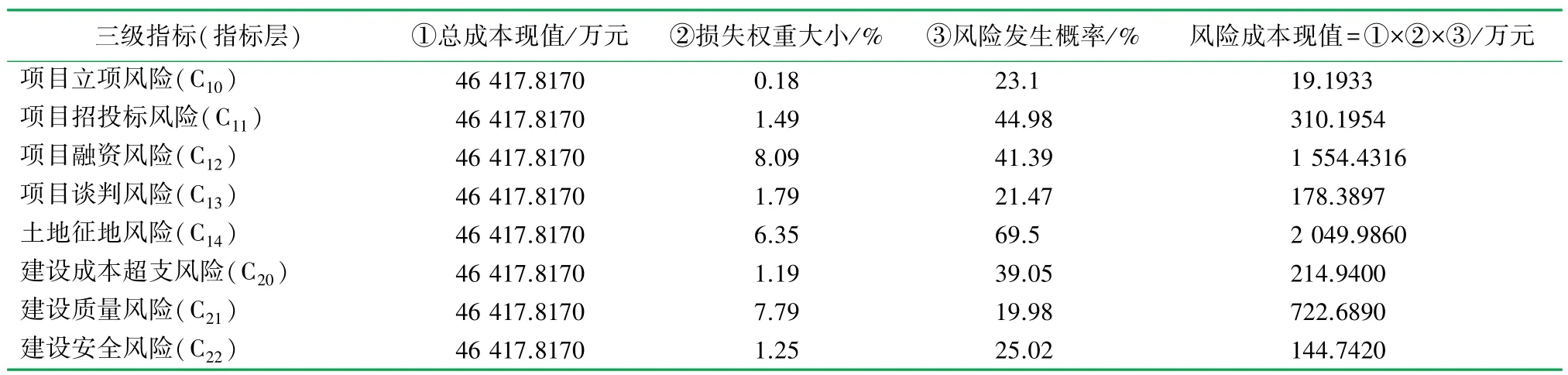

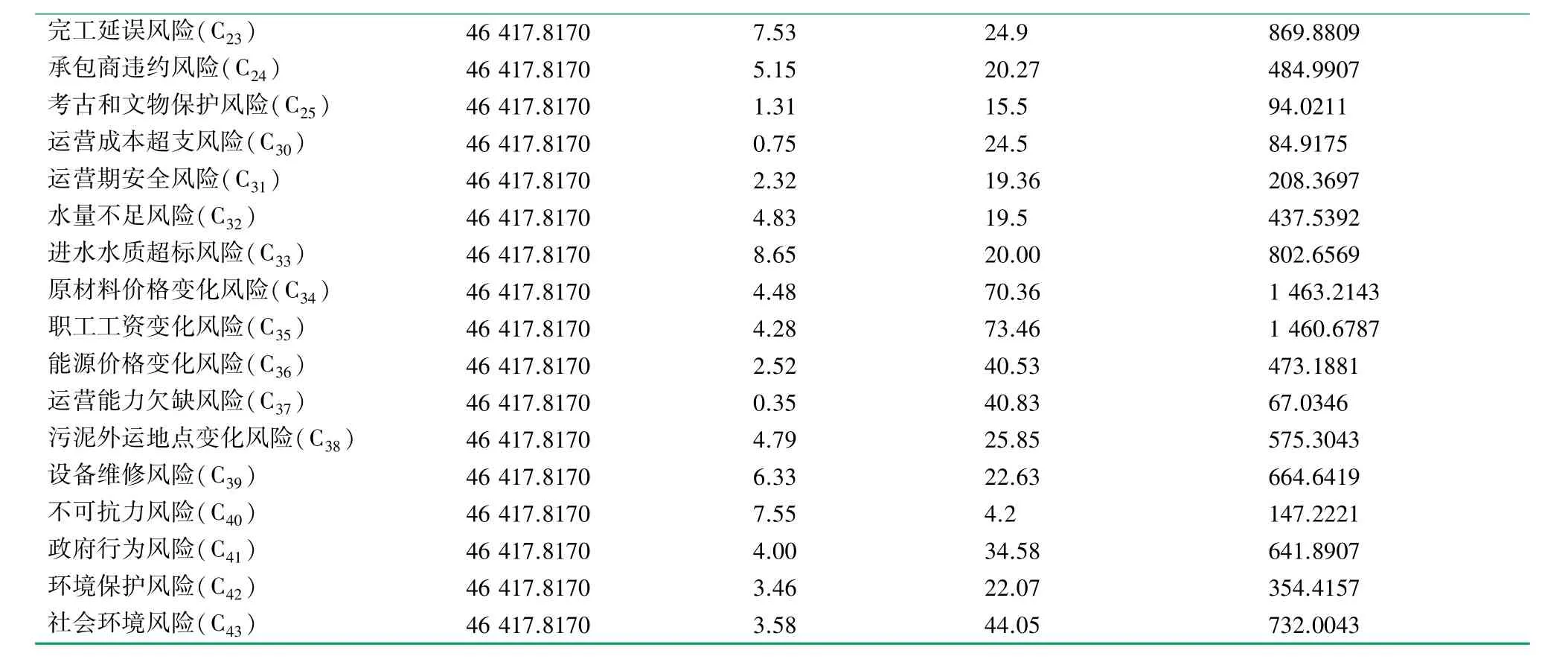

表3 合肥于湾污水处理厂PPP项目风险指标损失大小的权重值表

由表2可知,指标层风险指标的最终损失权重为:A = [0.0018,0.0149,0.0809,0.0179,0.0635,0.0119,0.0779, 0.0125, 0.0753, 0.0515, 0.0131,0.0075,0.0232, 0.0483, 0.0865, 0.0448, 0.0428,0.0252,0.0035, 0.0479, 0.0633, 0.0755, 0.0400,0.0346,0.0358] 。

2.3 风险发生概率确定

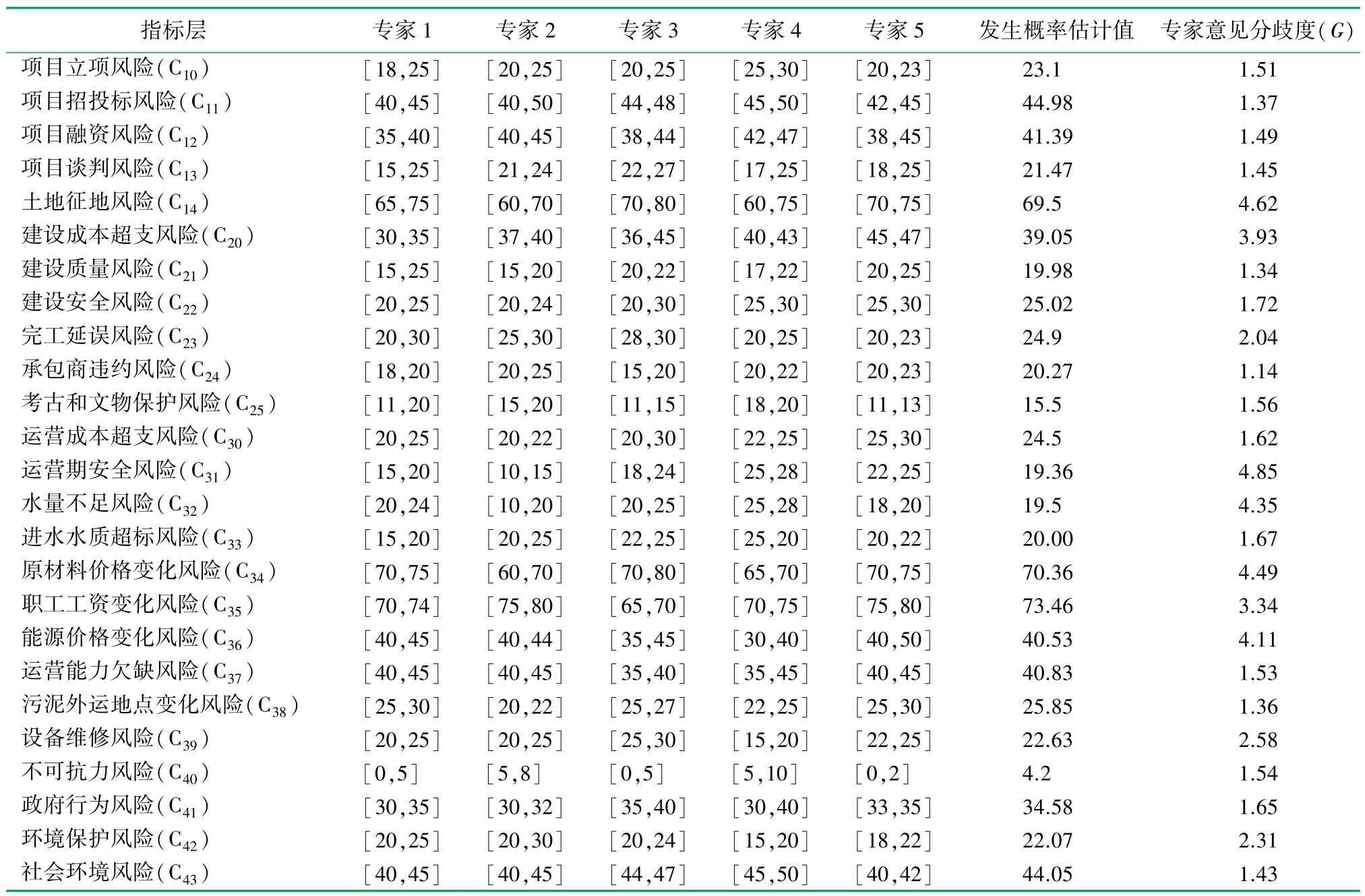

先让5位专家各自给出指标层各项风险发生的概率估计区间,按照式(8)计算指标层各项风险发生的概率值,再进行可信性检验,并根据式(11)计算指标层各项风险发生概率的专家意见分歧度G,结果见表4。

表4 合肥于湾污水处理厂PPP项目风险发生概率估计值表

由表4可知,专家意见分歧度G值都较小,说明5位专家给出的区间估计值在数轴上分布较为集中,专家的意见较统一,可信性较高,所得的数据可以使用。因此,根据表3可知指标层各项风险的发生概率为:B1= [0.231,0.4498,0.4139,0.2147,0.695] ;B2=[0.3905,0.1998,0.2502,0.249,0.2027,0.155] ;B3=[0.245,0.1936,0.195,0.2000,0.7036,0.7346,0.4053,0.4083,0.2585,0.2263] ;B4=[0.42,0.3458,0.2207,0.4405] 。

2.4 风险成本现值量化计算

合肥于湾污水处理厂PPP项目总成本现值=PPP项目建设期成本现值+PPP项目运营期成本现值=18 687.937+27 729.88=46 417.817(万元),项目指标层的风险成本现值的量化见表5。

表5 指标层的风险成本现值量化计算表

续表5

3 结论

通过上述研究,得出如下结论:

(1)针对合肥于湾污水处理厂,利用改进的灰色关联度确定各指标层风险的权重大小,发现整个项目风险中所占权重最大的进水水质超标风险为8.65%,所占权重最小的项目立项风险为0.18%;利用集值统计法确定各指标层的风险发生概率,发现在整个项目风险中发生概率最大的职工工资变化风险为73.46%,发生概率最小的不可抗力风险为4.2%。

(2)根据已求得的风险权重和发生概率,结合项目总成本现值量化的风险成本,其中最大的土地征地风险成本为20 499 860元,而最小的项目立项风险成本为193 005元,可以看出风险量化的结果主要取决于风险的发生概率值与该项风险占总风险的损失权重值的乘积大小,单一的风险发生概率或风险所占权重大小,决定不了风险量化的值。