寿险公司利润到底来自哪里:以IFRS17思路分析

2019-05-13郭振华上海对外经贸大学金融学院

郭振华 上海对外经贸大学金融学院

本文受国家自然科学基金面上项目(71173144)的资助。

一、当前寿险公司利润表结构无法明确利润来源

郭振华,上海对外经贸大学金融学院保险系主任、教授,兼任中国保险学会理事、上海市保险学会常务理事。长期讲授《保险学》《保险公司经营管理》等课程,主持完成国家自然科学基金、教育部社科基金、上海社科基金项目各一项。

当前,寿险公司利润表最大的缺陷就是没有严格贯彻权责发生制,收入不是收入,支出不是支出,导致保险业内外人士无法据此看清寿险公司利润来源。由此,利润来源众说纷纭,有人认为来源于当年已赚保费,有人认为来源于投资收益,有人认为来源于剩余边际,其实都没说准说全,根源就是利润表的限制和误导。

2018年年报披露后,数据显示平安寿险在总投资收益率大幅下滑(从2017年的6.1%下降至3.6%)的情况下,税前利润却大幅增长,从2017年的506亿元上升至2018年的812亿元,直觉上令人惊讶,因为投资收益率大幅下滑意味着营业收入的大幅下滑,在其他条件不变的情况下,平安寿险的利润也该大幅下滑。按照平安寿险约1.2万亿元投资资产估算,在其他条件不变的情况下,平安寿险的税前利润应该下滑约300亿元才对,现在却增长了306亿元。总体而言,平安寿险2018年税前利润不降反增,差额达600多亿元,这到底是如何做到的呢?

当然,大家熟知的一个影响寿险公司利润的重大原因是准备金精算假设变动。根据2018中国平安年报,由于精算假设(折现率、死亡率、发病率、退保率、保单红利假设及费用假设等)变动,减少2018年12月31日寿险及长期健康险责任准备金人民币30.02亿元,增加2018年度税前利润人民币30.02亿元。而在2017年,精算假设变动增加寿险及长期健康险责任准备金人民币321.93亿元,减少税前利润人民币321.93亿元。也就是说,在精算假设变更造成的影响方面,相对于2017年,平安寿险2018年的税前利润增加了约352亿元(321.93+30.02)。

但是,精算假设变动还是无法完全解释平安寿险税前利润的不降反增,或者说,只能解释约58%(352/606)的税前利润变动。那么剩余42%的税前利润变动,到底是什么原因造成的呢?相信大家对着当前平安寿险利润表想来想去,也很难想清楚上述问题。根源是利润表本身就有问题,难以直观地体现寿险公司利润来源。

不仅如此,当前寿险公司利润表还会误导我们,使我们认为,费用率下降可以增加利润,但其实不一定。比如,我们节约了手续费佣金,却会造成提取保险责任准备金的增长,利润增加与否尚不确定。也就是说,对于寿险公司这样经营长期业务的公司,我们很难用一般的思维方式去进行利源分析。

这就需要一个新的分析框架,想来想去,还是IFRS17分析框架最能说清寿险公司的利润来源。

二、借鉴IFRS17思路分析寿险公司利润来源

(一)IFRSIFRS1717下的寿险公司利润来源

按照国际会计准则IFRS17,一家寿险公司的业务分为保险业务和投资业务,保险业务是指销售保险合同,投资业务是指销售投资合同(包括从保险合同中分拆出来的明显投资部分)。在笔者看来,对寿险公司而言,投资合同或投资业务是很难赚到钱的,绝大多数利润都是由保险合同或保险业务创造的。因此,下面专门讨论保险业务的利润利源。

依据IFRS17,保险业务利润来源于三部分:第一部分是准备金释放产生的保险服务利润,包括合同服务边际摊销、非金融风险调整释放和营运偏差,其中,营运偏差是指“期初预计赔付+预计费用”与“实际赔付+实际费用”之差;第二部分是折现率变动造成的保险负债变动额,称为保险合同金融变动额;第三部分是净投资收益,包括净资产投资收益和保险负债息差收入。

上述利润来源是清晰的,一家寿险公司的利润=保险服务利润+折现率变动导致的保险负债变动+净投资收益。更具体而言,寿险公司利润,第一部分来源于保险服务,实质上是假设准备金投资收益率为假定折现率(准备金计量折现率)条件下的保险服务利润;第二部分是期末折现率变动引发的准备金变动;第三部分是净资产投资收益和保险准备金超额投资收益(指超出期初准备金折现率假设的投资收益)。

实际上,IFRS17下的寿险公司利源分析套路,类似于当前非常清晰的财险公司利源分析套路“财险公司利润=承保利润+投资收益”。只不过,寿险公司不叫承保利润,而称为保险服务利润,内涵也有所不同,前者假设准备金投资收益率为零,后者假设准备金投资收益率为准备金计量假设折现率。此外,考虑到寿险业务的长期性因素,寿险公司利润还要再加上“折现率变动导致的保险负债变动额”。

如此看来,利用IFRS17框架分析寿险公司利润来源,思路是很清晰的。但是,IFRS17还未实施,当前的寿险公司财务报告还无法提供上述详细科目和数据。所以,我们只能退而求其次,依据上述思路和当前的财务报告,确定一个次优的利源分析框架。

(二)当前的保险业务税前利润

按照当前的寿险公司利润表,寿险公司税前利润=保险业务税前利润+非保险业务税前利润。非保险业务主要是保户储金业务,保户储金业务税前利润=保户储金投资收益-保户储金结算利息-保户储金手续费佣金-保户储金业务及管理费。保户储金业务其实很难赚到钱,对于大多数公司来说,不亏本就算不错了。因此,我们下面的分析忽略保户储金业务,集中讨论保险业务的利润来源。

根据当前寿险公司利润表,忽略分入分出业务的影响,保险业务税前利润=已赚保费+投资收益-(退保金+赔付+保单红利+税金及附加+保险业务手续费佣金+保险业务的业务及管理费+提取保险责任准备金)。

(三)按IIFFRRSS1177思路重构保险业务税前利润

首先将投资收益分拆:

投资收益=净资产投资收益+准备金投资收益=净资产投资收益+(准备金当期增值+准备金息差收入)

其中,“准备金当期增值”指准备金按照“投资收益率=期初折现率假设”实现的当期增值,“准备金息差收入”指由于实际投资收益率超越期初折现率假设而获得的超额投资收益。再将提取保险责任准备金分解为“期末保险责任准备金-期初保险责任准备金”。则,

寿险公司税前利润=保险服务利润+净投资收益=[(期初保险责任准备金+已赚保费+准

备金当期增值-退保金-赔付-保单红

利-税金及附加-手续费佣金-业务及

管理费)-期末保险责任准备金]+(净资

产投资收益+准备金息差收入)

所谓保险服务利润,就是在准备金按照其计量折现率增值条件下,保险业务所产生的利润,即,“期初保险责任准备金”这个池子在当期不断地流入(包括已赚保费和准备金当期增值)和流出(包括退保、赔付、保单红利、手续费佣金等),到本期末时,“保险责任准备金池中余额”超出“期末保险责任准备金”的部分,就是保险服务利润。

这个超额部分是什么呢?具体而言,保险服务利润又可拆解为:1)剩余边际释放;2)风险边际释放;3)营运偏差,指当期实际赔付、实际退保率、实际费用等与期初预计赔付、预计退保率、预计费用等不同导致的经营结果偏差,也就是说,期初保险责任准备金计量时已经包含了当期的预期赔付、预期费用和预期退保,如果实际发生额与期初预期不同,其经营结果偏差就成为当期损益,称为“营运偏差”;4)精算假设变动造成的期末保险责任准备金调整,按照当前会计准则和行业做法,死亡率、发病率、退保率、折现率等精算假设变动后,期末合理估计负债随之调整,但剩余边际不作任何调整,由此,期末保险责任准备金随之调整,进而影响当期损益。

所谓净投资收益,是指净资产的投资收益和保险准备金的超额收益,即,净投资收益=净资产投资收益+准备金息差收入。所谓超额收益,是指准备金当期实际投资收益率超过准备金计量折现率而形成的超额收益。显然,由于实际投资收益率可能高也可能低,准备金超额收益可能是正值也可能是负值。

(四)当前财务报告基于IIFFRRSS1177思路的利润来源

由此,我们就可以采用IFRS17思路,按照当前财务报告,对寿险公司进行利源分析。寿险公司利润来源可拆解成如下两大部分:保险服务利润和净投资收益。保险服务利润又分为剩余边际释放、风险边际释放、营运偏差和精算假设变动造成的期末准备金调整;净投资收益又分为净资产投资收益和准备金息差收入(如表1所示)。

▶表1寿险公司利润来源

表1展示的利润来源是清晰合理的,与IFRS17思路一致,寿险公司利润来源于保险服务利润和净投资收益。与IFRS17的主要区别是,当前的剩余边际不随任何精算假设变动而调整,而未来的合同服务边际会随“除折现率变动之外的所有精算假设变动”而调整。相应地,当前财务报告披露的是所有精算假设变动造成的期末准备金调整,而非IFRS17要求的折现率变动造成的准备金调整。

思路是清晰的,但实施起来仍然有困难,因为当前上市保险公司财务报告披露的内容相当有限。根据当前上市公司财务报告,仅“精算假设变动造成的期末准备金调整”有现成的披露数据,其他都需要推算或估算。其中,“净资产投资收益”可以根据净资产金额和投资收益率进行估算,“准备金息差收入”可以根据准备金折现率假设和投资收益率进行估算(但很难精确)。但对于剩余边际释放、风险边际释放和营运偏差,披露信息实在无法支撑我们的计算。上市寿险公司一般会披露期初和期末剩余边际,但并不披露剩余边际释放金额(平安除外)。此外,所有上市公司都不披露风险边际释放,也不披露除准备金折现率之外的所有精算假设。

(五)分析困难主要出自准备金“黑箱问题”

在当前的寿险公司利润表中,剩余边际释放、风险边际释放、营运偏差、精算假设变动引起的准备金调整,都反映在提取准备金这一项变动中,外人无法将其分开。因此,说到底,准备金是寿险公司最大的黑箱,不打开这个黑箱,寿险公司的经营业绩就无法看透,这是第三方财务分析者的困境。

呼吁寿险公司披露更多的信息,包括准备金的构成(传统险多少、分红险多少)、所有的精算假设等。只有将上述内容披露完整,外界才能够真正看清楚其利润来源及其核算的合理性。

当然,IFRS17的实施将是最好的推动。不少人反对IFRS17,但投资者和第三方投资分析师是乐见其成的。

三、用IFRS17思路进行寿险公司利源分析:以平安寿险为例

在国内上市保险公司中,中国平安的信息披露是相对充分的。实际上,中国平安年报不但按照当前会计准则披露了平安寿险的利润表,而且进一步披露了基于剩余边际释放如何形成利润的过程,但计算细节是不披露的,外人也很难推断。

下面根据中国平安年报披露的信息,按照上面讨论的IFRS17利源分析思路对平安寿险2017年、2018年的利源进行分析,并据此解释2018年平安寿险利润为何不降反增。

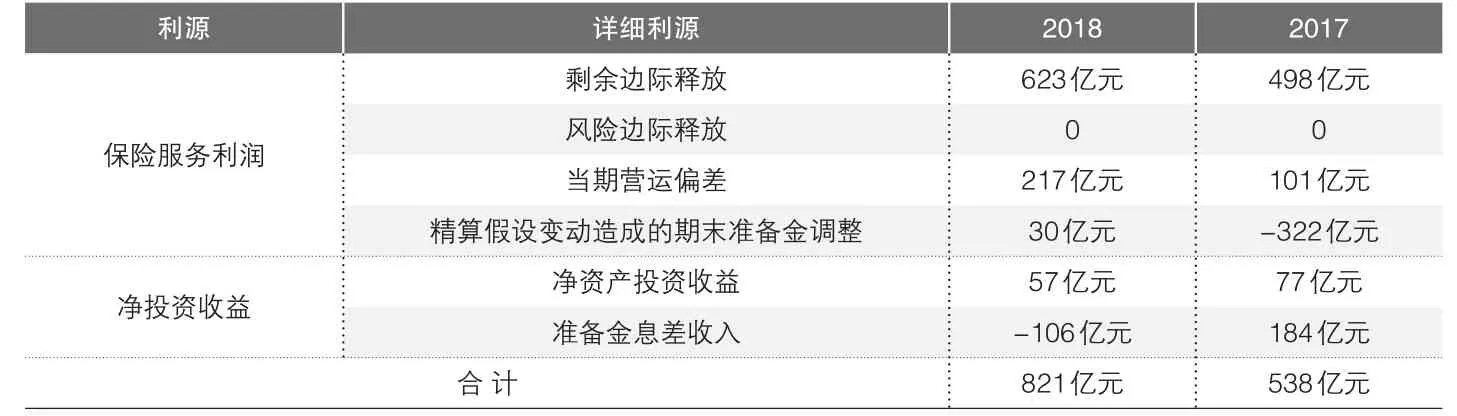

(1)根据年报可以直接得到剩余边际释放、当期营运偏差、精算假设变动造成的准备金调整这三个数据,如表2所示。

(2)从年报中无法看到风险边际释放的数据,考虑到风险边际数额不大,而且可能被包含在了其他科目中,这里忽略不计。

(3)净资产投资收益的估算:平安寿险的净资产2017年和2018年分别为1405亿元和1758亿元,年投资收益率分别为6.1%和3.6%,假设90%可用于投资,则可创造的净资产投资收益分别为77亿元和57亿元。

(4)准备金息差收入的估算:平安寿险2017年和2018年的准备金分别为11015亿元和12970亿元,当年假设折现率分别约为3.935%和3.955%(假设折现率根据年报披露的传统险准备金折现率和新型寿险准备金折现率加权平均得到,假定传统险准备金和新型寿险准备金占比分别为20%和80%),实际投资收益率分别为6.1%和3.6%,则准备金息差收入大约分别为184亿元和-106亿元。

利源分析结果如表2所示,数据表明,相对于2017年,尽管投资收益率的大幅下降使得平安寿险的准备金息差收入下降了290亿元之多,但是,平安寿险借助剩余边际释放增加、正向营运偏差增加、精算假设变动造成准备金提取大幅减少这三点,利润不降反增。具体而言,第一,剩余边际释放增加125亿元。剩余边际摊销大幅增长的原因包括:新业务质量高导致剩余边际增加、营运好于预期导致剩余边际大幅增长(如退保率假设下降导致剩余边际大增等)。第二,当期营运偏差增加116亿元利润。原因是当期赔付、费用和退保支出低于准备金计量时的假设或预期,形成较高的正向营运偏差。第三,精算假设变动造成的期末准备金提取减少352亿元。以上三项不但全部对冲了准备金息差收入减少额290亿元,还额外增加税前利润约300亿元。

上述案例表明,采用IFRS17利源分析思路对当前寿险公司财务报告进行分析,可以更清楚地分析寿险公司利润来源,突破当前寿险公司利润表的缺陷和限制。当然,除了中国平安之外,其他寿险公司的数据披露完整度要差一些,这给采用本文的利源分析方法带来一定的困难,需要建立更多的假设和主观估计。

▶表2平安寿险利润来源(以IFRS17思路分析当前财务报告)