标准投资组合风险保证金系统在商品期货中的应用

2019-05-05贾小玫李博阳

贾小玫,李博阳

(西安交通大学 经济与金融学院,西安 710061)

0 引言

金融环境的改善带动了衍生品市场的前进,目前我国正处于商品期货、股指期货、国债期货三大期货市场不断成熟,期权市场加速发展的轨道上。而相对于发展速度的提高,如何有效地防止风险成为了发展过程中的首要问题。保证金制度作为防控衍生品市场风险的基石,越来越受到世界各国的重视。TIMS、STANS、SPAN等动态组合保证金系统在世界范围内得到广泛的推广,而相较于国外先进的组合保证金系统,我国现行的交易保证金模型对市场发展已经起不到推动作用。一刀切的保证金收取模式虽然更为简单直接,但是与国外先进动态组合保证金相比,其所占用的资金更多,严重阻碍了投资者的资金配置效率。因此,将国际主要保证金系统引入中国的应用分析具有十分重要的意义。

本文则通过运用STANS系统中的蒙特卡罗方法计算SPAN系统参数来进行实证分析,探索SPAN系统引入我国应用的实际效率。选择商品期货作为SPAN保证金系统的研究对象在我国具有普遍性。

1 相关理论基础

1.1 SPAN系统的计算原理

SPAN系统(Standard PortfolioAnalysisof Risk)是目前技术最成熟、应用最广泛的保证金系统,截至目前,已经有包括中国在内的50多家交易所、结算所以及其他金融机构引入了该系统。它结合压力测试和风险场景,具有价差计算精确及简便、风险因素考虑完备、风险覆盖较为完善、操作简便等优点,缺点是其参数设定方法不明确且折抵因子过多。

SPAN系统核心的理念体现在它的参数体系上,具体包括以下特点:第一,风控参数与计算过程分离。第二,各市场设计各自的风控参数体系。SPAN保证金系统的本土化需要形成市场各自的风控参数管理体系,以反映不同的市场实际风险,更合理地计算组合保证金值。

SPAN保证金系统细分市场为16种市场情形,假设资产组合各合约产品在每种情形下变化高度相关,计算出一个统一的出初始扫描风险。然后计算交割月风险、跨月价差风险、跨商品折抵收益、期权损益等指标,进行风险调整,最终得出一个较为精确的风险保证金值,具体计算过程为:

(1)将投资组合的头寸拆分为不同的商品组合;(2)计算每个商品组合的风险值=Σ单个商品价格扫描风险+商品组合内的跨月价差风险+交割风险;(3)将商品组合进一步归类到各自不同的商品群,计算商品群的风险值=Σ商品组合的风险值-跨商品价格折抵;(4)计算空头期权的最小费用;(5)计算每个商品群应收的保证金=Max{商品群风险值,空头期权最小费用};(6)整个投资组合的应收保证金=Σ各商品群的风险值;(7)计算投资组合中的期权净值;(8)整个投资组合的保证金需求=整个投资组合应收保证金-期权净值。

1.2 SPAN系统的参数设计

本文采用VAR的方法设计SPAN系统参数。用公式表达形式如下:

其中,ΔP为证券组合在持有期Δt内的损失;VaR为资产组合在置信水平C下的最大损失额。

按照波动性和估值模型的不同,VAR方法可以分为参数方法和非参数方法两类。由于蒙特卡洛模拟法具有较高的预测精度并且时间弹性大,综合考虑准确性和可操作性,本文采用蒙特卡洛模拟法进行VAR的计算。蒙特卡罗方法在使用前要先确定所要使用的模型,同时还要确定其统计特征指标值。在资本市场中,产品价格变化通常选择几何布朗运动为其模型,该模型认为产品价值变化与时间序列并不具有相关关系,其表达式为:

式(2)中:Δst+i=St+i-St,St表示t时刻的收盘价,St+i为资产在t+i时刻的收盘价,μ为每日收益率均值;σ为其日收益率的波动率;ε是服从标准正态分布的随机变量。

确定价格变化的模型之后,按所选模型产生一个随机变量序列εi(i=1,2,...,n) ,接着据此计算模拟价格St+1,St+2,...,St+n,如果当前观测时点为t,需要进行模拟的未来时点为T,则模拟时间为t-T,将这段时间等分成n份,可以产生一个随机变量数组St+i(i=1,2,...,n) ,此时,然后以资产当前市价为初始价格,依次求出各价格模拟值:

尽可能多次反复以上步骤,此时可以得到在目标时刻T的一组价格序列,根据之前给出的置信度c,将该价格序列按从小到大的顺序排列,其中排在第k(1-c)个位置上的数值即为该序列的c分位数,也就是所要求的VAR值。

2 实证

2.1 样本选取

本文在样本选择上选定在大商所上市的5月份到期的豆油合约为目标合约,选取2015年8月13日到2017年8月9日共483个交易日的收盘价作为样本。一般来说,金融市场上的价格序列往往不够平稳,波动较大。通常,为了使样本数据具有平稳性,便于分析其内涵规律,在进行实证分析前都要对目标产品的收益率做对数化处理,将对数收益率作为样本数据进行分析。本文选择上述时间段内每日对数收益率为样本,给定置信度为95%,运用蒙特卡罗方法计算下一交易日(2017年8月10日)的VAR,表示该日最大损失值的VAR即为该交易日SPAN系统的价格扫描区间值。

2.2 样本检验

2.2.1 正态性检验

(1)Q-Q图检验

对样本数据的正态性检验最为直观有效的方式就是观察其Q-Q图,如果该样本的Q-Q图呈现出直线态势,那么所选择的样本满足正态分布,如果图形呈现出非线性特征,那么说明该样本并不满足正态分布。运用MATLAB对所选取的样本收益率进行正态性检验,其结果如图1所示。

图1 样本收益率的Q-Q图

从图1中可以看到,所选样本的Q-Q图明显呈现非线性特征,尾部出现偏离,因此,该样本并不具有正态性。

(2)Jarque-Bera检验

初步判断样本的正态性之后,为了进一步检验,可以构造JB统计量,根据统计量的数值对其进行检验。JB统计量的表达式如下:

式(6)中,N是样本容量,K和S分别是样本数据的峰度和偏度。正态分布是对称的,对于一个对称分布来说,其偏度S必然为0,同时,对于厚尾分布来说,峰度值一定大于3。而且,从JB统计量的公式可以看出,统计量的值取决于峰度、偏度和模拟次数,因此,必须首先对样本数据进行描述性分析,求出其描述性统计量值,接着才能进行JB统计量检验。运用MATLAB计算样本收益率的描述性统计量,进而进行JB检验,其结果如表1所示。

表1 样本描述性统计量

进而进行JB检验,如图2所示。

图2 Jarque-Bera检验图

从表1和图2来看,豆油期货合约日收益率的JB统计量为2606.3,偏度为1.2731,峰度等于14.1037,P值接近0,也就是说样本数据呈现正偏厚尾的特征,因此可知,样本数据在95%的置信水平下拒绝零假设,样本数据不服从正态分布。

2.2.2 波动集聚性检验

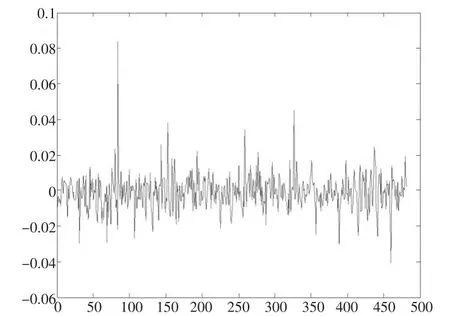

波动集聚性检验最简单直观的方式就是观察样本数据的收益率时序图,观察其每个时间段内波动性情况。可以通过MATLAB做出豆油期货样本期收益率的时间序列图,借此观察该期货的波动聚集性如图3所示。

图3 豆油期货日收益率时序图

从图3可以直观地看到,在某一段时间内,豆油期货合约样本数据日收益率波动较小,而在某一极短的时间内,该样本收益率波动较大,由此可以得到,豆油期货合约市场存在明显的波动集聚性。

2.3 VAR计算结果

下面按照上文所述的蒙特卡罗方法通过MATLAB编程来对2017年8月10日豆油期货合约的VAR进行计算,具体步骤如下:

步骤1:使用2015年8月13日到2017年8月9日483个交易日的5月份到期豆油期货合约的收盘价,计算收益率。将一天的持有期等分成20份,并计算每个时间段内合约收益率的均值和标准差

步骤2:通过MATLAB命令生成20个服从标准正态分布的随机数ε1,ε2,...,ε20;并将初始价格St与20个随机数代入式(2)模拟合约价格的一种轨迹;

步骤3:分别将St(2017年8月9日豆油期货合约收盘价),和以及ε代入式(3)至式(5),可得到T时刻i的豆油期货合约价格ST,此即为该期货合约2017年8月10日的一个可能的收盘价。

步骤4:将步骤2和步骤3反复进行模拟10000次,便可以预测出豆油期货合约在2017年8月10日一系列可能的收盘价

步骤5:把步骤4所得到的这一收盘价序列按照从小到大的顺序排列,第500个数据就是95%置信水平下该序列的分位数,也就是置信水平为95%的该日豆油期货的预测价格,那么VAR值为

通过MATLAB编程,即可得到2017年8月10日豆油期货合约的VAR,其数值为158.37,此即为该合约在SPAN系统中的价格扫描区间,也就是SPAN系统给出的该合约在2017年8月10日所应该收取的保证金额。而大连商品交易所对于豆油期货合约按照合约价值的5%收取保证金,2017年8月10日一手合约所需缴纳保证金数额为282.5,远大于SPAN系统下所需缴纳的保证金数额。

按照此方法重复计算47次,得出2017年8月10日到2017年10月20日这47个交易日豆油期货合约基于SPAN系统应收取的保证金金额,同时与我国现行保证金制度在当日对一手豆油期货合约收取的保证金额以及当日一手该合约实际损失额的绝对值作对比,其结果如图4所示。

图4 两种模式的保证金及实际损失额的绝对值对比图

从图4可以看到,基于SPAN系统计算的保证金不仅可以完全覆盖豆油期货市场的实际风险,而且收取量远远低于我国现行的保证金制度规定的保证金收取额。

3 结束语

从本文的实证结果可以看到,SPAN保证金系统所测算出的豆油期货合约保证金水平既能覆盖该期货合约的风险值,与我国目前实行的策略保证金模型下所实际收取的保证金金额相比又大为降低,因此,传统的策略保证金模型已经不再适用于我国商品期货市场;SPAN系统能够更加有效地满足我国商品期货市场安全性、流动性、收益性的要求,该系统更适合我国商品期货市场的现实情况。

根据前文对于各保证金系统优缺点的评价,可以知道出现这种现象主要是因为静态保证金的局限性使得其跟不上我国衍生品市场发展的步伐,持续的发展必须有先进的支撑力量。但是,进一步分析,制度迁移往往会遇到许多困难,我国目前缺乏商品期货交易的专业人才,金融工具种类稀少,制度环境不够成熟,监管层缺乏经验,研发技术也有待提高。