煤炭企业社会责任与财务绩效关系研究

2019-05-05凤亚红郭裕莉

凤亚红,郭裕莉

(西安科技大学 管理学院,陕西 西安 710054)

煤炭行业是我国经济的重要支柱之一,承担着保证国家能源供应安全的重任。近几年来,产能过剩严重制约了煤炭行业的发展,使得煤炭企业面临战略升级压力。从煤炭企业社会责任报告披露内容看,更多强调节能减排、技术创新和绿色发展,逐步将社会责任的承担付诸实践。企业履行社会责任的目的及影响是社会责任研究领域的重点。利益相关者理论认为企业履行社会责任使得各利益相关者形成利益共同体,产生良性互动,有助于财务绩效提升。然而,权衡观点认为企业履行社会责任将导致成本增加,反而不利于改善财务绩效。为此,研究者围绕企业社会责任与财务绩效关系开展了相关的实证研究,但是并没有得到一致结论。如Usman和Amran[1]、Cornett M M等[2]、Xue Lin等[3]、邵翠丽[4]实证研究发现企业社会责任与财务绩效正相关;Garciacastro等[5]、Brine等[6]得出两者不相关的结论;Luo和Bhattacharya[7]得出负相关的结论。分析研究结论差异的原因:一方面,研究方法和样本选择不同;另一方面,由于事物关系的复杂性,企业社会责任与财务绩效的相关性会受到多种因素的影响与制约,如:产权性质、企业规模、政治关联、媒体关注度等。

资源依赖理论认为,组织会试图以最小的代价来提高对关键资源的掌控能力[8]。政府在市场资源配置中有着至关重要的作用,越来越多的企业积极寻求与政府之间的关联[9,10]。政治关联现象在我国煤炭企业普遍存在,鉴于此,以煤炭行业上市公司作为样本进行实证研究,探究企业社会责任与财务绩效的关系以及政治关联是否对两者之间关系产生影响。

1 理论分析与假设提出

根据利益相关者理论和契约理论,企业如果遵守隐形的社会契约,满足社会期望,有助于减少利益相关者关系维护成本,并得到较高的财务报酬[11]。企业履行社会责任不仅能为全社会创造价值,而且还能树立企业正面形象,提升其经济价值。根据信号传递理论,企业主动承担社会责任,向外界展现自身积极地一面,有助于树立良好的企业形象,为企业赢得声誉与名望,使企业获得信誉资本,从而使企业在市场竞争中获得优势,提升企业财务绩效。

基于以上分析,提出以下假设:

H1:企业社会责任水平对财务绩效有正向作用。

根据资源冗余理论,企业在社会责任方面的资金投入,是由于企业具有良好的财务状况并且具备财务冗余资源[12]。财务绩效较好的企业拥有充足的资金,可以为企业承担社会责任提供良好的物质基础。若企业自身资金短缺,就会把有限的人力、物力、财力全部运用到维持企业的正常经营活动中,所以,企业改善财务状况,提高财务绩效水平,才有实力持续为承担社会责任投入资金,从而提高企业社会责任水平。

基于以上分析,提出以下假设:

H2:企业财务绩效对社会责任水平有正向作用。

资源依赖理论将政府视为企业的一种外部关键资源,在我国关系主导型的社会结构下,良好的政企关系被视为企业的一种宝贵资源,是外部产权保护较弱与市场不完善的重要替代机制[13]。高管政治关联,一方面,有利于营造良好的政企关系;另一方面,政治关联企业会引起公众、政府和媒体更多的关注,向外界传递信息的速度更快。政治关联企业为了改善生存环境并得到社会认可,承受了更大压力,迫于压力会积极承担社会责任。此外,具有政治关联的管理者是社会公众人物,为了维护自身声誉,他们将推动企业承担社会责任,这对企业来说是一种无形的宣传,不仅能提升公众对企业的好感度,还能为企业赢得较好的社会口碑,从而有利于企业经营,提升财务绩效。

基于以上分析,提出以下假设:

H3:政治关联企业社会责任和财务绩效的正向交互作用比非政治关联企业更强。

2 研究设计

2.1 样本选择与数据来源

本文选取2010—2016年我国上市煤炭企业作为研究样本,剔除ST类公司、2010年以后上市的公司以及数据残缺的公司,最终获得21家公司,147个有效研究样本。高管是否政治关联是通过高管简历整理而成,企业社会责任数据来自和讯网,其他数据全部来源于万德数据库和国泰安数据库。

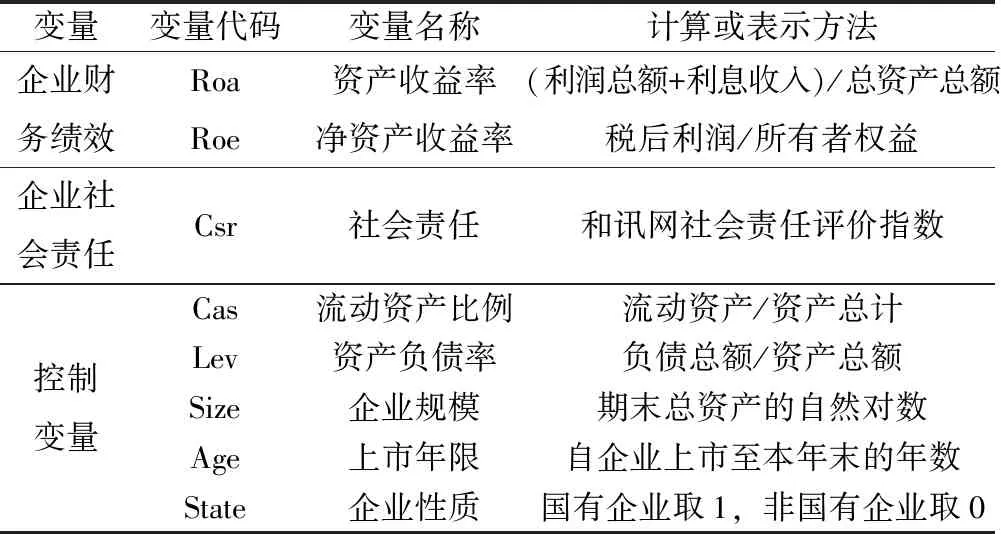

2.2 变量选择及测量

2.2.1 企业财务绩效

企业财务绩效的主要衡量指标有市场收益指标和会计指标[14]。由于我国的资本市场并不完善,市场指标衡量企业财务绩效并不合适。资产收益率和净资产收益率是常用会计指标,都可以反映企业的收益能力,采用其衡量企业财务绩效更接近真实情况。因此,选用资产收益率作为衡量企业财务绩效的指标,同时用净资产收益率进行稳健性检验。

2.2.2 企业社会责任

企业社会责任表现是企业社会责任履行情况的全面反映。近年来,国外文献多采用KLD指数法进行度量,而国并没有较为一致的方法[15]。考虑到数据的可获得性,本文采用和讯网发布社会责任综合评分度量,它涉及股东责任、环境责任、员工责任等多个利益相关者,能够较为系统、全面、客观地反映煤炭企业的社会责任表现。

2.2.3 其他因素

由于企业社会责任和企业财务绩效受到多方面因素的影响,参考国内外相关文献,本文选取流动资产比例、资产负债率、企业规模、上市年限和企业性质作为控制变量,以提高回归模型的解释力度。所有变量的定义见表1。

表1 所有变量及其定义

2.3 模型构建

本文构造模型1和模型2,考察企业社会责任与财务绩效的关系,以及结合模型1和模型2的结果,考查政治关联对两者关系的影响,具体模型如下:

Roa=α0+α1×Csr+α2×Cas+α3×Lev+

α4×Size+α5×Age+α6×State+ε(1)

Csr=α0+α1×Roa+α2×Lev+α3×Size+

α4×Age+α5×State+ε(2)

在回归方程中,Roa表示企业财务绩效,Csr表示企业社会责任,Cas表示流动资产比例,Lev表示资产负债率,Size表示企业规模,Age表示上市年限,State表示企业性质,α0为常数项,αi(i=1,2,3……)为变量的回归系数,ε为随机误差。

3 实证分析

3.1 描述性统计

运用SPSS22.0软件对全样本变量进行描述统计,结果见表2。

表2 相关变量统计描述表

由表2可知,煤炭行业上市公司资产收益率和净资产收益率的均值分别为0.0372、0.0630,标准差分别为0.0551、0.1730,显然样本中财务绩效水平间差距并不太大。企业社会责任水平的均值为34.4181,与最大值85.77相比仍有很大的上升空间,说明我国煤炭行业上市公司社会责任承担水平有待进一步提高。流动资产比例的均值0.3190,标准差为0.1111,说明煤炭行业上市公司在流动资产比例上差异较小。资产负债率的均值为0.5168,说明煤炭行业上市公司平均负债水平适中,可以合理利用财务杠杆。煤炭行业上市公司规模的均值为23.6710,标准差为1.5329,表明其在规模上存在着一定程度的差异。企业上市年限的均值为11.3810,标准差为5.1209,表明企业上市年限差距较差。企业性质的均值为0.9048,意味着绝大多数煤炭行业上市公司都是国有企业。

3.2 相关性检验

本文通过SPSS22.0软件,采用Pearson相关分析法对各变量进行了相关性分析,初步探讨企业社会责任与财务绩效的关系,结果见表3。

表3 主要变量相关系数

注:***、**、*分别表示1%、5%、10%的显著水平。

由表3可知,Roa与Csr的相关系数为0.447,显著水平为1%,Roe与Csr的相关系数为0.369,显著水平同样为1%,可以初步证明煤炭行业上市公司社会责任与财务绩效显著正相关,符合假设1和假设2。

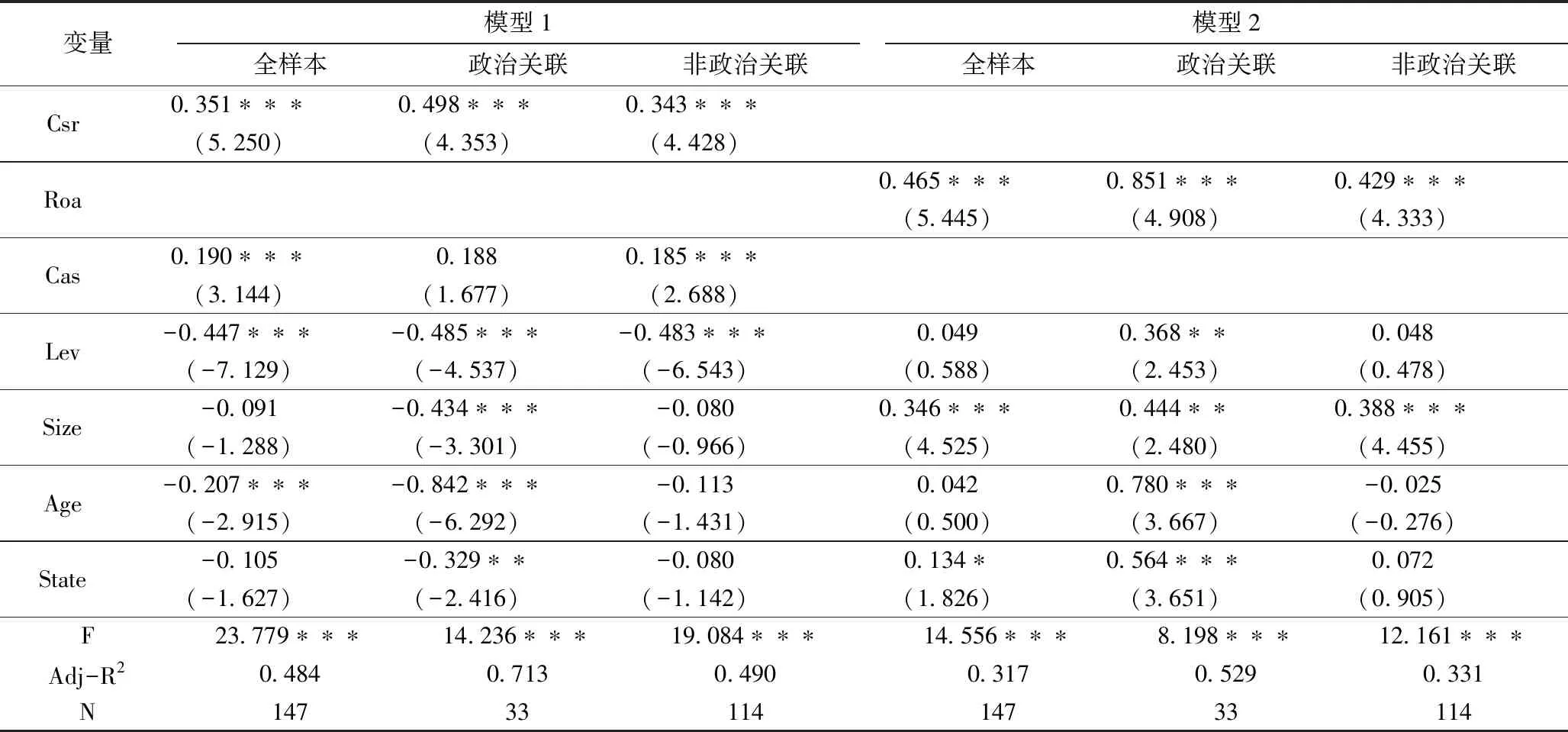

3.3 回归结果分析

根据模型1和模型2,运用SPSS软件对煤炭行业上市公司全样本、政治关联样本以及非政治关联样本分别进行回归分析,结果见表4。

表4 回归分析结果

注:***、**、*分别表示1%、5%、10%的显著水平,括号外为Beta值,括号内为T值。

由表4可知,模型1的回归结果中,以全部煤炭行业上市公司为样本,Csr的Beta系数为0.351,在1%的条件下显著,表明企业社会责任的履行有利于财务绩效提高,假设1成立;政治关联样本Csr的Beta系数为0.498,非政治关联样本Csr的Beta系数为0.343,政治关联样本中Csr的Beta系数大于非政治关联样本,并且都在1%的条件下显著,说明政治关联企业社会责任水平对财务绩效的促进作用比非政治关联企业更强,这个结果符合假设3。模型2的回归结果中,以全部煤炭行业上市公司为样本,Roa的Beta系数为0.465,在1%的条件下显著,说明:企业财务绩效正向作用于当期社会责任水平,假设2成立;政治关联样本中Roa的Beta系数为0.851,非政治关联样本中Roa的Beta系数为0.429,政治关联样本的Roa的Beta系数大于非政治关联企业,并且都在1%的水平下显著,说明政治关联企业财务绩效对社会责任水平的促进作用比非政治关联企业更强,结合模型1的回归结果,可以看出政治关联企业社会责任和财务绩效的正向交互作用比非政治关联企业更强,假设3成立。

3.4 稳健性检验

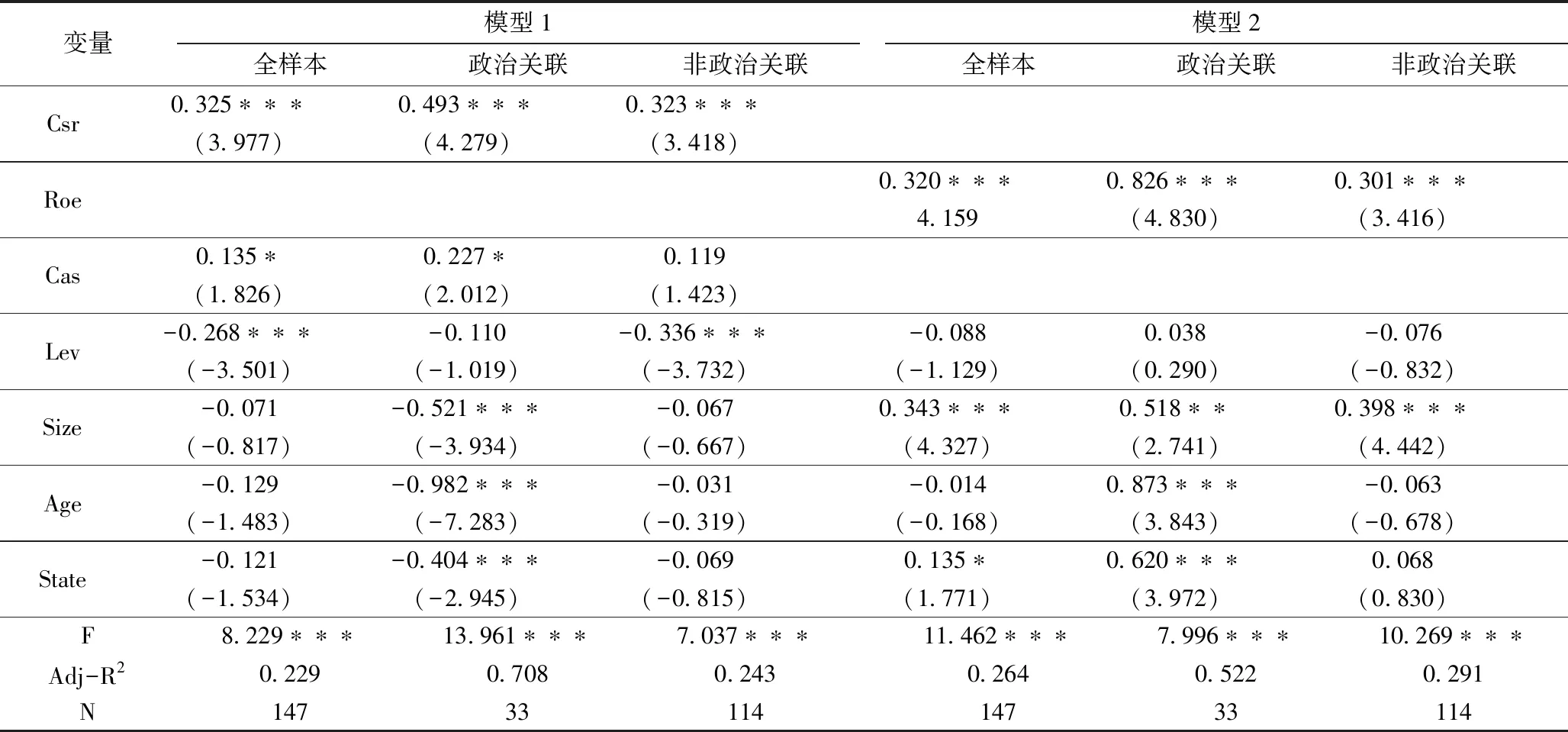

用Roe代替Roa进行稳健性检验,回归结果见表5。

表5 回归分析结果(Roe替代Roa)

注:***、**、*分别表示1%、5%、10%的显著水平,括号外为Beta值,括号内为T值。

由表5可知,模型1的回归结果中,Csr的Beta系数都为正数,政治关联样本中Csr的Beta系数大于非政治关联样本,并且都在1%的条件下显著,这个结果与上文一致。模型2的回归结果中,Roe的Beta系数都为正数,政治关联样本的Roe的Beta系数大于非政治关联企业,并且都在1%的水平下显著,这个结果也与上文一致。

因此,通过Roe替换Roa的检验,发现回归结果与前文完全吻合,说明得出的结论具有一定的稳健性。

4 结论与启示

基于利益相关者、资源冗余、资源依赖等理论,以我国煤炭行业上市公司为样本,运用回归分析法,对企业社会责任与财务绩效的关系进行实证研究,将煤炭行业上市公司分为政治关联与非政治关联两类,进一步研究政治关联对企业社会责任与财务绩效关系的影响。得出以下结论:①煤炭行业上市公司履行社会责任在一定程度上能促进财务绩效的提升,财务绩效的提升能更好地为履行社会责任提供物质基础;②政治关联企业社会责任水平对财务绩效的促进作用比非政治关联企业更强;③政治关联企业财务绩效对社会责任水平的促进作用比非政治关联企业更强。

根据上述研究结论,煤炭企业应自觉履行社会责任。社会责任的履行与企业经济效益提升并不矛盾,煤炭企业履行对股东、员工、政府、环境等利益相关者的责任,尤其是对环境的责任,加强自身技术创新,推动设备升级改造,应用绿色开采技术,实现低能耗、高效率、精细化开采等,这虽然在一定程度上会增加运营成本,但可以减少煤炭生产过程中污染物排放,从源头上把对大气、水资源的污染降到最低,减少隐形风险并赢得社会尊重,带给煤炭企业更多的是积极影响,有利于提升财务绩效。此外,作为以煤炭为主营业务的企业,煤炭企业还应努力提升经济实力,拥有良好的财务绩效,才能将充足的资源合理运用到承担社会责任上,才能承担合理利用煤矿资源、保护生态环境的重任。

对于政府而言,应引导政治关联煤炭企业带头履行社会责任,发挥其榜样作用,并带动非政治关联企业积极履行社会责任,同时,政府也应制定一系列奖励措施,对积极履行社会责任的企业进行奖励,从而引导煤炭企业自觉承担社会责任。