城镇职工“新人”养老金缺口探讨

2019-04-26高庆波

高庆波

(中国社会科学院社会发展战略研究院,北京,100732)

20世纪90年代,中国城镇职工养老保险制度转轨为统账结合的基本养老保险制度。[注]以《国务院关于建立统一的企业职工基本养老保险制度的决定》(国发〔1997〕26号)的颁布为标志。面对“老人”(建立新制度时已退休者)和“中人”(新制度确立前已参加工作但未退休者)无历史积累的问题,政府在制度内的解决办法(视同缴费)引发了一场持续至今的探讨。与“老人”和“中人”相对应的即为“新人”,指的是新制度确立后参加工作的人员。在这场持续20余年的探讨中,对“老人”和“中人”的探讨较多,但随着时间的推移,“新人”成为未来养老金财务可持续性的关键所在。

一、养老金缺口的界定与相关测算情况

(一)三种术语界定

在制度转轨后的前10年中,学界主要针对统账结合的基本养老保险制度的隐性负债与转轨成本问题展开探讨,讨论集中在问题的成因、规模与解决方案上。进入21世纪以来,随着人口老龄化程度的加深及制度覆盖范围的扩大,养老金支出规模迅速增加,人们对未来养老金缺口的担忧也日益增加。在最近20多年中,各界有时对同一内容使用的术语并不相同,[注]如隐性负债,又被称为隐性债务、公共部门隐性债务等,其对应的词汇均为implicit public debt。对同一术语所探讨的内容也不尽相同。特别是养老金缺口、隐性负债和转轨成本三个不同术语通常被放在一起探讨(历年来相关术语定义情况参见表1)。

(二)定义差异辨析

从表1中可以发现,三个术语的定义在不同学者的界定中是交叉存在的。在探讨中国养老保险制度变革的过程中,三者有一个共同的、确定的组成部分——在制度转轨那个时点,已经退休的“老人”和未退休的“中人”的数量(无论是否能够准确计量),以及由此引出的养老金待遇(按照规定以及预期余命推算)。

这一部分群体(“老人”与“中人”)未来需要的养老金支出,就是隐性负债的起源。因为未来的养老金支出无法体现在资产负债表内,但政府又承担最终责任,所以需要计算特定时点下既有参保者的总养老金潜在支出现值,尤其是当养老金制度转轨之时,需要评估未来养老金支出规模。而且由于隐性负债计算的是没有被资产负债表反映的负债,所以需要扣除已经反映在资产负债表中的原制度已经积累的资产总额,尽管这样的扣除并不利于反映问题——旧制度的积累被用于新制度,然而这种负债也是成本。隐性负债中的“负债”两个字,既是定义的来源也是定义的局限所在,即隐性负债定义本身随时点而变动,只讨论支出,不探讨收入。

表1三种术语定义概况

资料来源:

a.房海燕.对我国隐性公共养老金债务的测算[J].统计研究,1998(4):61-63.

b.王晓军.中国养老金制度及其精算评价[M].北京:经济科学出版社,2000:123-147.

c.王德文.三万亿养老金缺口倒逼养老制度改革[J].中国改革,2006(5):51-53.

d.王燕等.中国养老金隐性债务、转轨成本、改革方式及其影响——可计算一般均衡分析[J].经济研究,2001(5):3-12.

e.陆安.个人账户养老金缺口的精算模型与实证分析[J].华中科技大学学报(社会科学版),2010(3):98-101.

f.贾康,张晓云,王敏,段学仲.关于中国养老金隐性债务的研究[J].财贸经济,2007(9):15-21.

g.陈丰元,米海杰,桂琰,蔡泽昊,靳雪晨.基本养老保险转轨成本的计算偏误与偿付机制[J].保险研究,2013(11):120-127.

h.李杨等.中国国家资产负债表2013——理论、方法与风险评估[M].北京:中国社会科学出版社,2013:213-258.

i.龙卓舟.养老社会保险隐性债务不等同于转制成本[J].财经科学,2007(6):97-104.

j.张迎斌等.我国基本养老金隐性债务变化趋势分析——基于改进精算测算模型的实证研究[J].中国管理科学,2013(5):40-49.

k.巴曙松,方堉豪,朱伟豪.中国人口老龄化背景下的养老金缺口与对策[J].经济与管理,2018(6):18-24.

如果新的养老金制度收支平衡,那么政府为这一部分群体(“老人”和“中人”)未来养老金的发放需要准备的增量金额现值,即为制度转轨成本。也就是说,如果新的养老金制度运行有盈余,需要支付的转轨成本可以相应减少,反之则会增加。需要说明的是,在不同类型的制度变革过程中,转轨成本差异很大。从现收现付制到个人账户制度的变革通常涉及金额巨大,原因是原制度积累很少;从个人账户制度转轨到现收现付制度的变革则相反。

世界银行曾总结了三种隐性负债定义。[1]一是计划终止时债务,指的是假设养老金计划在某时刻终止时所有必须偿付的养老金精算净现值。二是当前参保人口债务,即封闭当前制度直至最后一个参保人口死亡,所需支付养老金权益精算净现值。如果将第二种隐性债务测算的时点选择为转轨时刻,那么两种定义实际上计算的都是原制度积累为零且新制度收支平衡条件下的转轨成本。三是开放系统债务,其金额等于已有参保人口的债务加上新加入者未来所积累的养老金权益的精算净现值,由动态养老金缺口与原积累金额构成。

需要说明的是,隐性负债定义出现在20世纪90年代世界养老金制度从现收现付制向个人账户制度变革的过程中,由于纯粹的个人账户制度理论上天然平衡——参保者个人缴费积累就是个人未来的养老金支出,因而隐性负债这一概念不考虑收入,对探讨从现收现付制向个人账户制转轨影响不大。但是,进入21世纪以来,由于个人账户制度缺乏再分配效应(特殊脆弱参保者更容易陷入贫困),越来越多的国家开始增设最低养老金保障制度,因而个人账户制度理论上不再自动平衡,应用“隐性负债”概念开始出现偏差;在中国的养老金制度转轨进程中使用隐性负债概念更是存在着天然的偏差,即中国的现收现付部分依旧存在。

总之,养老金缺口是一个关注制度运行情况的定义,反映的是一定时间内的制度收入与支出的差额。其既可以反映特定时点的收支差额,也可以反映特定时间段的收支情况。至于转轨成本,早已内化在养老金缺口的探讨中,尤其是在中国这种保留了现收现付部分的混合型养老保险制度中,“老人”和“中人”的支出也是新制度支出的一部分。隐性负债亦是如此,隐性负债计算的未来支出是新制度支出的组成部分,至于隐性负债计算中扣除掉的原制度积累金额,是新制度的初始资产。

(三)测算概况

在已有文献中,关于隐性负债(IPD)的测算较多,该类测算以世界银行为代表和开始。1994年,世界银行根据各国IPD经验数据(本国养老保险支出20到30倍),认为中国养老保险制度的IPD为GDP的44%~66%(当年中国养老保险支出占GDP比重为2.2%)。[2]2005年,世界银行进一步测算了12种不同情况下的隐性负债规模、财政缺口以及需要的制度缴费率,认为IPD规模相当于GDP的110%~145%。[3]

国内学者关于这方面的测算也为数不少。房海燕利用世界银行的IPD经验数据,假定离退休、退职费按1986—1995年间的平均速度增长,GDP按9%的速度增长,推算2000年隐性债务将占GDP的88%~133%。[4]王晓军、王燕等、彭浩然等、杨继军等也对此进行了测算,[5][6][7][8]详情参见表2。

表2 2000年后国内学者关于隐性负债的测算概况

资料来源:

a.王晓军.中国养老金制度及其精算评价[M].北京:经济科学出版社,2000:123-147。

b.王燕,徐滇庆,王直,翟凡.中国养老金隐性债务、转轨成本、改革方式及其影响——可计算一般均衡分析[J].经济研究,2001(5):3-12.

c.彭浩然,申曙光,宋世斌.中国养老保险隐性债务问题研究——基于封闭与开放系统的测算[J].统计研究,2009,26(3):44-50.

d.杨继军,张松林.养老金改革、隐性负债与中国经济动态效率[J].南京社会科学,2018(10):45-51.

转轨成本在上述文章中部分有所涉及,大多参考世界银行的方法,即计算假定制度立即终止时的“老人”和“中人"对应的支出(成本)。以最近两次测算为例,测算均选在改革时点(1997年和1998年),虽然二者参数选择有所差异,但测算结论趋同。随着时间的推移,学界的相关探讨结果越来越接近,制度转轨时点的“老人”和“中人”的养老金权益现值本来就应该是落在一个确定区间内的。详情参见表3。

表3转轨成本测算情况

资料来源:

a.梁君林,蔡慧,宋言奇.中国养老保险隐性债务显性化研究[J].中国人口科学,2010(5):36-47.

b.陈丰元等.基本养老保险转轨成本的计算偏误与偿付机制[J].保险研究,2013(11):120-127.

说明:梁君林等与陈丰元等所计算的转轨成本,实质上仍是参考世界银行定义的计划终止时点的隐性负债(积累为0)。

在养老金缺口探讨方面,2012年曹远征、马骏的研究报告,利用资产负债表法对中国养老金缺口做了测算,开启了一场波及全国各界的养老金缺口大讨论。[9]2013年李杨等基于资产负债表法进行了更加详细的测算,认为2050年累计缺口将达502万亿元,占2050年GDP的91%。[10]在既有养老金缺口的测算中,由于对制度运行参数判断的差异与测算时间跨度选择的不同,测算的结果差异巨大。详情参见表4。

表4采用资产负债表法对基本养老保险制度缺口测算的概况

资料来源:

a.李杨等.中国国家资产负债表2013——理论、方法与风险评估[M].北京:中国社会科学出版社,2013:213-258.

b.徐晓华.中国基本养老保险金缺口的宏观控制[J].南开学报(哲学社会科学版),2012(5):105-112.

二、养老保险缺口测算因素分析

(一)导致养老金缺口的相关因素

既有一些文献认为导致缺口的主要原因:一是人口老龄化,二是转轨成本;还有部分学者认为双轨制是养老金出现缺口的关键因素。[11]在上述三个因素中,双轨制在当前制度条件下并没有给企业职工基本养老制度带来直接的影响,机关事业单位养老金制度直到今天仍是财政的问题,其与企业职工基本养老保险的资金池互相隔离。如果将机关事业单位养老金资金池完全并入当前的职工基本养老保险资金池,那么养老金缺口问题需要进一步探讨。

至于转轨成本因素,其重要性随着时间的推移日益减弱。由于中国新的统账结合的基本养老保险制度保留了现收现付部分,“老人”和“中人”的支出项已内化到当前养老金制度现金流中,制度自转轨已历经20余年的发展,“老人”和“中人”受益者已经逐步减少,而且财政对基本养老保险制度的补贴已累计超过3万亿元。[12]按照当前的财政转移支付规模和既有关于转轨成本/隐性负债的规模测算,未来政府最多只需要5~10年时间,就可以支付全部转轨成本(按既有测算的最大口径取值)。因而,在制度转轨20多年后的现在,转轨成本虽然还是构成养老金缺口的一个因素,但将越来越不重要。未来的养老金缺口,将更多的由“新人”也就是养老金制度的效率所决定。

三个要素中最重要的是人口老龄化。在经济分析中,通常假定居民理性选择现在与未来的生产、消费和闲暇水平。居民在既定偏好和预算约束下,追求终生效用的最大化。[13]宏观上,人口老龄化改变了工作人口总量与退休人口的结构;微观上,预期寿命的增长改变了个人终生收入在工作期和非工作期的分配预期,生产、储蓄、消费和闲暇的决策将因此发生改变。

建国初期(1950—1955年)男性平均寿命为42.54岁,女性为45.29岁。[14]这种较低的人均寿命水平使当时劳动保险在总体缴费只有3%的条件下依然可以保持收支平衡。但在半个多世纪之后,中国人均预期寿命已经发生了巨大的变化,但国家仍在沿用1951年《中华人民共和国劳动保险条例》与1955年《关于国家机关工作人员退休暂行办法》中的退休年龄标准,即男性60岁,女工50岁,女干部55岁。显然,随着人均预期寿命的增加,不变的法定退休年龄必然会导致养老金制度的财务可持续性压力增大,如果制度不进行相应的调整,缺口在所难免。

(二)死亡率改善与选择行为

在过往测算中,还有两个被忽视的因素:死亡率改善与参保者的选择行为。既有文献中人口因素往往通过特定年份生命表(或普查死亡率)加以确定,这意味着忽略了死亡率改善这一关键变化。以保险业经验生命表预期寿命提升幅度最小的非养老金业务一表(男)为例:从《中国人寿保险业经验生命表(1990—1993)》到《中国人身保险业经验生命表(2010—2013)》的20年间,第一份非养老金业务一表中的新生男性预期寿命为73.64岁,而当时男性20岁的余命为54.91,二者的差距为1.3岁;20年后,原先的新生人口已经20岁,他们的余命在新的生命表中已经上升为56.94,剔除掉死亡因素带来的预期余命提升,20年间他们的寿命较初始预测提高了两岁。在预期寿命提升幅度最大的养老金业务表(女)中,预期余命提升幅度超过8年。详情参见表5。

表5中国保险业经验生命表1990—1993年与2010—2013年简化对比

资料来源:作者根据原中国保监会《中国人寿保险业经验生命表(1990—1993)》与《中国人身保险业经验生命表(2010—2013)》相关数据计算得来。

注:*表示两次表格的内容有所变化。1990—1993年最初养老金业务表六张,分别为非养老金业务男表、女表与男女表,养老金业务男表、女表与男女表,编号分别为“cl1(1990—1993)”到“cl6(1990—1993)”;2010—2013年,这六张表包括非养老类业务一表两张,非养老类业务二表两张,养老类业务表两张,代号分别为“CL1(2010-2013)”到“CL6(2010-2013)”。文中取2010—2013生命表中的名字,特此说明。

中国保险业经验生命表持续时间较短,死亡率改善的作用体现得还不够充分。以澳大利亚已持续105年的生命表为例:在最初的生命表(1881—1990年)中,当时平均预期寿命为47.2岁,但那一代人的实际平均寿命较初始的预测提高了6岁。[15]显然,测算如果不考虑死亡率改善因素,而是和现有文献一样采用普查死亡率数据推定或采用特定生命表数估计,结果将是“测算时间越长,偏差越大”。仅仅20年就可以偏差巨大,女性寿命不仅提升幅度最大,且法定退休年龄更低。

(三)制度设计因素

养老保险制度是养老保险缺口测算的基础,但在既有测算中,制度运行的效率却长期被忽视,尽管现实中参保者行为早已高度趋同。例如,既有的绝大多数关于养老金缺口、隐性负债及转轨成本的测算均不讨论个人账户,通常假定个人账户自我平衡,而个人账户部分的制度设计在当前条件下显然是不平衡的。陆安揭示了缺口的一部分原因,即个人账户积累额不足以支付整个退休期费用。另外,余命低于平均支付时间的参保者的金额将全部被继承,也是导致个人账户不平衡的原因。[16]“空账”是个人账户制度相对社会统筹部分缺乏效率的体现,个人账户可能获得的投资回报率远低于同期的工资增长率,理性的政策制定者无论是基于养老金支付的现实压力还是基于理论推演,都不会选择做实账户。在社会统筹部分,参保者获取养老金最大收益的方式是尽可能降低缴费基数与时间。[17]

按照当前政策规定,设社会统筹缴费率为α,个人账户缴费率为β,社会统筹部分养老金替代率为λ,初始工资为1,总工作(缴费)时间共计t年,工资增长率为g,个人账户部分计发基数为bp年,退休后余命为p年,投资收益率为r(假定养老保险收益率等于实际收益率),根据国发〔2005〕38号文件:

(1)

退休第一年统筹账户部分收益现值=t%×(1+g)t(1+r)-t

(2)

(3)

由公式(2)可知,退休第一年社会统筹账户部分工资替代率在形式上和工资增长率、投资收益率与人口结构无关,该公式并不具备自动调整的能力。对于参保者而言,工资增长率和投资收益率均是外生变量,参保者眼中的公式(2)只是单纯基于时间的线性函数。由公式(3)可知,个人账户部分待遇公式只是起到确定计发基数的作用,倘若参保者将积累金额用尽,则由财政转移支付补足,反之,剩余的积累金额将被继承。可见,新制度两部分都不是精算中性的制度,运行中均将产生代际的再分配问题,也就是存在着收支不平衡(缺口)的可能性。

三、“新人”养老金缺口概况与展望

根据前文相关文献综述、测算因素分析以及当前养老金制度计发办法来计算“新人”的养老金收支情况,以探讨长期以来被忽视的由制度运行效率因素以及人口死亡率改善因素造成的偏差。

(一)“新人”养老金收支概况

根据分析设定参数取值方法与范围。首先,在缴费时间设定上,短期内社会平均工作时间与退休后生存时间之和近似为常数,在更长的时间中,参加工作时间将随受教育年限的增长向后推迟,但正规就业比率相应上升。因而,为简化问题,文章假定法定退休年龄不调整,各年度总缴费时间(工作时间×缴费时间比率)维持不变。其次,对于退休期,通过保险业经验生命表数据变化趋势、人口普查趋势与中国法定退休年龄比率来估算。第三,至于工资增长率g,假定其等于GDP增长率。详情参见表6。

表6简要参数表

资料来源:作者编制。

说明:(1)g表示实际工资增长率,数值形式为数列,名义工资增长率=GDP增长率+通货膨胀率,统计年鉴中的工资增长率均为名义工资增长率;

(2)r表示投资收益率,假定与实际利率相同,具体数值参照20年期国债利率设定;

(3)t表缴费时间;

(4)p表示退休时预期余命,主要根据历次普查与经验生命表的死亡率改善数据在区间内平滑而来;

(5)由于当前有相当数量的特殊工种提前退休现象,测算结果存在低估问题。

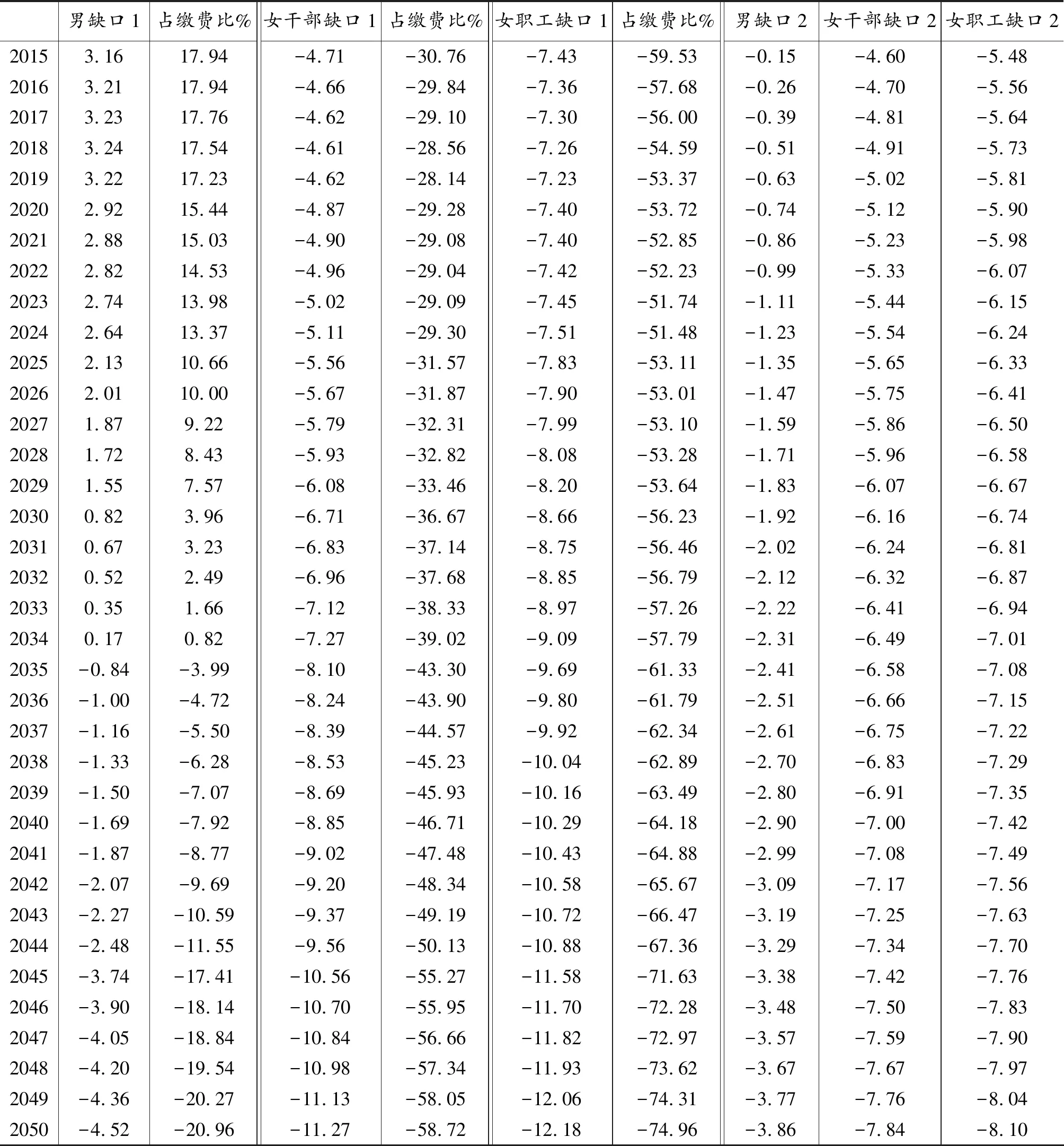

经过计算,得到两性参保者不同情况下的养老金替代率及资金缺口数值。在测算初始时点(2015年),男性新参保者为理论上的贡献者,其终生缴费现值为17.61,终生养老金待遇现值为14.45,通过制度获取了3.16的净收益。而女性是理论上的受益者,女干部总缴费15.32,总支出20.03,缺口为-4.71;女职工总缴费12.47,总支出19.90,缺口为-7.43。随着时间的推移,所有参保者的收支均呈现恶化态势。到了测算末期(2050年),男性净缺口上升为-4.52,女干部上升为-11.27,女职工上升为-12.18。详情参见表7。

表7养老金总体收支概况(2015年/2050年)

资料来源:作者计算编制。

说明:(1)女1为女干部;女2为女职工。(2)假定2015年工资现值为1,后文计算结果均以此作为单位计算,即结果相当于2015年工资现值的倍数,下文同。

需要格外注意的是死亡率改善因素。以2050年为例,当年不考虑死亡率改善因素的话,男性将提供1.86的净收益,但加上死亡率改善因素之后,其支出将发生明显改变——2050年支出上升为26.08,远高于以2015年固定预期寿命计算出的支出金额(19.70)。收支总体情况也从无死亡率改善的1.86变为-4.52。30余年的时光,死亡率改善因素就从根本上改变了原有测算的结果。尤其是在现实中,女性死亡率改善情况相对男性更高,这意味着所有忽视死亡率改善的测算,在当前中国仍处于人均寿命快速提升的时期必然存在着巨大的偏差。

(二)静态缺口与动态缺口对比

伴随着经济高速增长,中国统账结合的养老金制度已运行20余年,经济因素同人口快速老龄因素一起,成为中国养老金制度最重要的外部约束条件。由于养老金收支预测严重依赖外部参数条件设定,因而特别设定参照组:假定工资增长率、投资收益率与贴现率三者相同,即现值不随时间变化;制度人口增长率设定为0。该做法旨在揭示未来稳定社会条件下的制度运行效率。

测算结果显示,快速的工资增长对当前制度收支短期有利,尤其对退休年龄更高的男性更是如此,较高的工资增长率与较低的贴现率使制度获得了额外的收益,代价是参保者替代率的降低。但是,较高的工资增长率也加剧了参保者的选择行为,在工资高速增长而实际投资收益较低的情况下,能够与工资增长挂钩的养老金制度获得的收益将超过任何投资理财产品,这意味着参保者提前退休的收益更大了。[18]

在参照组中(详见表8),未来养老金缺口总体规模有所减小,男性、女干部、女职工三者在制度测算末期的养老金缺口,分别从-4.52、-11.27、-12.18下降为-3.86、-7.84和-8.10。该表在纵向上可以被看作不同年份的新参保者的养老保险收支情况,上述缺口的变化意味着未来社会经济进入稳定期之后的养老金收支差距有所收敛。但需要注意的是,参照组(或稳态条件下)制度初期所有组别都是收不抵支,也就是说,如果制度不发生任何变革,唯一可以期待改善制度财务可持续性的方式是使参保覆盖面无限扩大,但人口老龄化条件下现实将会与此相反,实际上当前制度还在持续激励所有参保者提前退休。

表8新参保者养老金收支概况(2015—2050年)

资料来源:作者计算得来。

说明:假定2015年工资现值为1,计算结果以此作为单位计算,即结果为相当于2015年工资现值的倍数;缺口1为表6参数组合条件下的养老金缺口;缺口2为参照组,假定工资增长率等于投资收益率并等于贴现率,且人口增长率为0。

此外,参照组数据还揭示了公众选择行为的现实性。对于公众而言,其未必能够理解存在着众多变量的制度整体收支预测,但在全部静态条件下的测算是多数参保者可以做到或观察到的,他们更倾向选择已有无数退休者验证过的选项——“尽量早退休才能实现个体收益最大”。并且,公众对寿命的判断基本上是基于上一次人口普查的0岁预期余命,即使是在老龄化严重的欧洲,从步入老龄化社会到公众认识到老龄化的存在依旧有至少20年的时间差距,[19]因而他们更不可能考虑到既有文献中被忽视的死亡率改善因素,“高估缴费、低估养老金待遇”将是公众认知自身养老保险制度的基本现实。

(三)主要结论

中国统账结合的城镇职工基本养老保险制度至今已运行20余年,转轨成本的重要性越来越低,人口老龄化和制度自身运行的效率是影响未来养老金收支平衡的关键所在。首先,既有文献虽然已经高度重视人口老龄化的压力,但重视程度依旧不够,死亡率改善因素可以在30余年的测算过程中完全改变模拟测算的结果。其次,在制度运行效率方面,测算表明,当前制度下个人最优选择和制度最优选择存在背离问题。个人理性经济决策的前提是收益大于等于成本。以男性参保者为例,面对“终生养老金投入大于养老金待遇”的现实,如果可以选择,他是否会参与这个制度?如果不能选择,他会如何降低成本提升待遇?当前制度实践早已证明,拒缴、欠缴与提前退休,已经成为很多参保者群体的选择。职工养老保险制度缺乏激励效应,导致个体理性选择的结果在整体上恶化了制度的财务可持续性。无论未来养老金制度缺口采用何种方式补足,其最终责任承担方仍将是作者。

与此同时,测算还揭示出两个值得警惕的问题。一是未来的参保者,尤其是女性将面临养老金替代率过低的困扰。在表8测算过程中可知制度退休第一年(2015年参保)男性、女干部和女职工的养老金替代率分别为0.49、0.42和0.36,且已退休者的养老金替代率还将随着调整机制缓慢下行,未来的养老金是否能够保证退休后的生活将成为疑问。二是当前个人账户制度待遇计发机制不够合理。在测算初期,个人账户部分提供的替代率严重偏低,而在测算末期,严重偏低的个人账户计发月数这一待遇计算方式将从根本上拉高养老金待遇,造成新的不平衡。在现有工资增长率持续维持高位、未来人口预期寿命越来越长的情况下,当前个人账户待遇计发机制既不利于在短期内提供足够的养老金,又会对未来造成财务不可持续的后果。尤其需要注意的是,个人账户可继承的规定意味着,个人账户实际支出金额将高于文中的测算。

此外,如果将男性、女性法定退休年龄统一为60岁,将在一定程度上缓解养老金缺口问题。提高法定退休年龄的女性养老金收支情况可以参考男性的制度收支状况。如果两性同龄退休,那么缴费端两性间差异很小,但女性预期寿命更长,则可以视为男性缺口的劣化情况。但提高法定退休年龄非一日之功,在这种情况下,建立主权养老基金以应对支付高峰,对完善养老保险制度尤为重要。