“一带一路”建设中我国民营上市企业的跨国并购研究

——以旗滨集团并购马来西亚旗滨公司为例

2019-04-24池昭梅李逸飞

池昭梅,韩 玉,李逸飞

一、引 言

自中国—东盟自由贸易区成立以及“一带一路”倡议提出以来,我国企业越来越重视对东盟国家的投资。以往的研究很少以中国企业对东盟国家的投资事件为样本,也很少在区分企业产权性质的基础上,从并购动因及绩效方面分析跨国并购的价值创造。因此,有必要以我国民营上市企业为研究对象,分析其并购东盟国家企业的动因,研究主并购方的公司价值是否得到提升。鉴于此,考虑到数据的可获得性,本文选取了旗滨集团并购马来西亚旗滨公司这一事件,分析了旗滨集团的并购动因,并采用事件研究法和会计研究法,对旗滨集团并购前后的短期绩效及长期绩效进行研究。本文基于中国—东盟自由贸易区快速发展的背景下,对我国民营上市企业跨国并购动因及并购的价值创造进行研究,并针对我国民营上市企业跨国并购提出建议。

二、文献综述

(一)跨国并购动因

Hitt and Borza(2000)认为发达国家与发展中国家的企业在进行跨国并购时动因存在差异,发达国家是为了扩大国际市场份额进行并购,而发展中国家则是为了获得先进的管理模式[1]。Artie and Jay Chatzkel(2012)通过研究得出结论:中国企业进行跨国并购的主要动因是为了企业技术逆出效应得到强化、对市场的控制力能够得到增强[2]。

国内学者在已有的并购动因理论基础上,针对中国的经济环境和中国企业的发展特点进行了研究。薛求知(2005)认为企业的并购动因有四种类型,即战略资产寻求型[3]、市场寻求型、资源寻求型、效率寻求型。李萍、刘永泉(2007)从战略动因、投机动因和经济动因对企业的跨国并购行为进行了阐述[4]。黄速建、刘建丽(2009)认为企业进行跨国并购行为时,应从自身的战略目标出发,借鉴目标公司的先进管理理念与技术[5]。章新蓉、唐敏(2010)把企业跨国并购的动因分为政策导向型和市场导向型两种类型[6]。王海杰、赵莉(2012)认为企业进行跨国并购行为的主要原因是为了在目标企业战略管理、生产技术以及市场份额等方面获得经验[7]。孙华鹏、苏敬勤、崔淼(2014)通过研究得出结论:中国民营企业进行跨国并购的主要原因是为了公司品牌国际化、获得国际经验、获取先进技术[8]。

(二)跨国并购绩效

国内外学者对跨国并购绩效一般有三种结论:绩效提升、绩效下降和无明显绩效变化。

Kang(1993)对日本企业并购行为进行了研究,得出并购能够明显提高企业股东财富的结论[9]。吴松和李梅(2010)认为企业的短期绩效在并购完成后虽然随即下降,但在并购后的两到三年间开始提高[10]。王昊(2010)、任高菱子(2013)通过研究也得到与吴松同样的结论[11]。顾露露(2011)通过实证研究得到的结论是企业通过海外并购,市场经营绩效可得到提升,也获得了超常回报率[12]。董莉军(2012)对企业并购后的短期及长期绩效进行研究,发现企业并购后短期和长期绩效都得到了提升[13]。李田香、干胜道和谭顺平(2012)认为并购活动提升了主并购方的绩效水平[14]。

Hemerling(2006)发现大多数企业在并购后未取得积极效益[15]。王海(2007)认为企业跨国并购后经营业绩会下降,竞争能力会降低[16]。Aybar和Ficici(2009)也发现大部分跨国并购活动未能给企业创造价值[17]。黎平海、祝文娟、李瑶(2010)通过实证研究发现,企业并购后的财务绩效在短期内会得到提高,但随即下降[18]。李彦(2014)通过研究得出结论:并购后,中石化的产量虽然得到提高,但并购活动未增加企业的盈利,而且并购时采用现金支付方式给企业带来了偿债风险[19]。

Bertrand 和 Zitouna(2008)的研究发现,法国企业在跨国并购后,利润率未得到提高[20]。陈雯(2007)通过实证研究得出结论:企业的绩效在并购前后未发生明显变化[21]。吕勇斌和何先应(2010)的研究表明,从整体角度看,中国企业跨国并购后的长期绩效未得到改善[22]。王满四和余鹏翼(2014)的实证研究也得出与吕勇斌同样的结论。

从国内外学者已有的研究中可以看出,企业跨国并购的动因主要是为了获取先进技术及管理经验、开拓国内外市场和创造更多的公司价值。国内外学者对并购能否提升公司绩效尚未形成统一意见。由此可见,跨国并购能否提升公司价值需要进一步探究。此外,上述研究成果很少从企业产权性质的角度,对不同企业跨国并购动因及并购绩效加以阐释。因此,有必要研究民营上市企业海外并购动因及公司价值的变化。

三、案例研究

(一)研究设计

国内外学者常用两种方法对跨国并购绩效进行评价:一是事件研究法,二是会计研究法。事件研究法是基于资本市场的有效性假设,考察并购事件对公司股票市场的影响,通过计算的累计超额收益率(CAR)来反映并购短期绩效的变化。会计研究法,又称为财务指标法,是通过企业的财务指标来评价并购前后长期绩效的变化,具体操作时可以选择单一指标、多指标或综合指标体系来考察。

本文假设我国资本市场有效,公司的股价变动能够完全反映出投资者对公司并购绩效的预期,且旗滨集团在研究的报告期内未发生其他资产重大变化。基于以上假设,本文采用事件研究法分析公司短期绩效,借鉴徐明霞(2017)、陈旭(2008)和赵红英(2008)的研究方法,从企业盈利能力、偿债能力、营运能力三个方面探究主并购方并购前后的长期绩效。同时,考虑到并购事件带来的财务效应可能具有滞后性,选择并购前一年,并购当年及并购后两年共计四年作为公司长期绩效的考察期。

(二)企业概况及并购过程

1.株洲旗滨集团股份有限公司

旗滨集团(股票代码:601636)成立于1988年,拥有亚洲最大规模的浮法玻璃生产线,是一家以生产、销售平板玻璃及节能工程玻璃为主的大型现代化企业,致力于打造全球领先的完整玻璃产业链,是玻璃行业极具竞争力和影响力的大型现代化企业集团。其全资孙公司旗滨集团(新加坡)有限公司(以下简称“新加坡旗滨公司”)的主营业务为投资控股和进出口业务。

2.旗滨集团(马来西亚)有限公司

2014年10月23日,旗滨集团在马来西亚森美兰州芙蓉市成立了马来西亚旗滨公司,初始注册资本2马来西亚林吉特,股东为LIM SWEE EE(林瑞意)、LENG TIEN CHENG(龙田清)。2015年 1月 13日,马来西亚旗滨公司完成股权转让、增资变更登记手续。变更后的马来西亚旗滨公司的股权结构:旗滨集团(新加坡)有限公司持股100%。

3.并购过程

2015年1月6日,新加坡旗滨公司召开董事长办公会议,审议同意受让马来西亚旗滨公司全部股权及增资的议案。当日,新加坡旗滨公司与马来西亚旗滨公司两位股东签署了《股权转让表》,约定以2马来西亚林吉特受让马来西亚旗滨公司全部股权。新加坡旗滨公司同时以39.9998万马来西亚林吉特向马来西亚旗滨公司进行增资。本次增资完成后,马来西亚旗滨公司注册资本变更为40万马来西亚林吉特,新加坡旗滨公司持有马来西亚旗滨公司100%股权。

2015年1月13日,马来西亚旗滨公司办理完毕上述股权转让、增资变更登记手续。

(三)跨国并购动因分析

1.国内玻璃行业不景气,寻找新的利润增长点

2008年,中国经济开始受到金融危机的影响,国内玻璃行业景气度下行。根据中国建筑玻璃与工业玻璃协会统计,2008年的平板玻璃产量增速出现近10年来的首次一位数,同比增长仅5.1%。2009年,全国玻璃生产增长下行趋势更加明显。中国玻璃行业在2011年遭受了很大的金融风暴打击,从年初赢利到第四季度开始出现亏损。2012年,玻璃行业在成本上涨和产品价格低迷的双重压力下,出现了利润下降、亏损加大的不景气现象。2013年,国内玻璃行业整体情况转好,在供给收缩下,需求能够成正比增长,两者的结合带动了当年玻璃价格、毛利反弹,但是伴随平板玻璃新增产能的不断扩张,国内产能过剩的问题越来越严重。

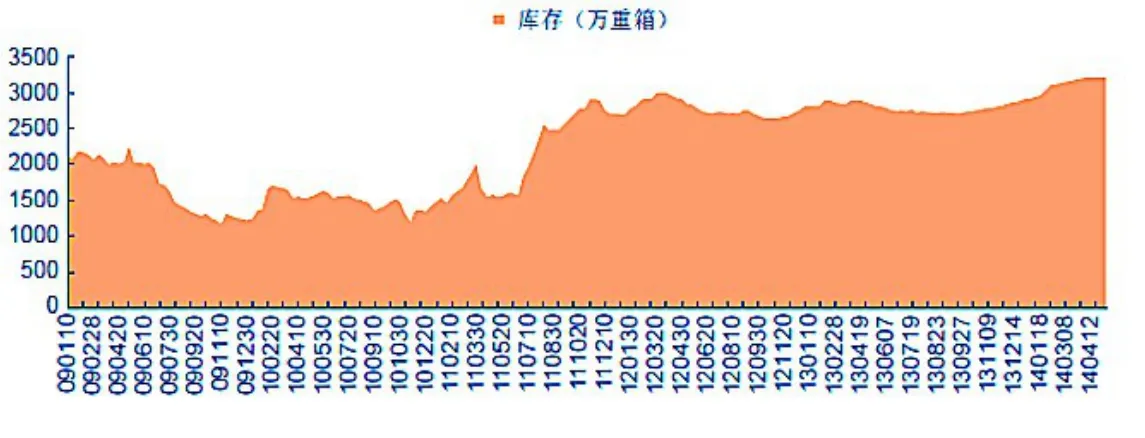

2014年,玻璃行业受利润下滑影响,新增产能投放减少,玻璃产量增长明显放缓,但产能过剩格局仍难以改变(见图1)。据中国玻璃信息网统计,截至2014年末,我国的浮法玻璃总产能较2013年年底增加了9.55%,玻璃行业产能过剩压力继续加剧,行业复苏困难重重。此外,从图2可看出,2014年4—12月我国玻璃行业工业增加值增速曲线位于2013年曲线的上方,而且该指标在2014年4—9月波动上升,表明玻璃行业内出现企业大力扩张的现象,这也说明玻璃行业2014年的发展状况不佳,企业试图通过扩张寻找新的利润增长点。

因此,旗滨集团在2015年开拓新市场,进行海外投资;在马来西亚投资建厂,依托马来西亚,拓展到东盟所有国家;依托东盟,突破到南亚、中东地区,优化国际销售网络,寻找新的利润增长点,加快海外市场的发展步伐。

2.政策的鼓励和支持

国际政策及国家政策的出台,推动了企业海外并购行为。2002年,东盟自由贸易区正式启动。在东盟自贸区下,东盟的10个成员国已同意对由东盟自贸区成员国生产的近8000种产品(包括玻璃产品)实施共同生效的优惠关税计划。2010年1月1日,中国—东盟自由贸易区正式成立。2013年,国家主席习近平提出建设“一带一路”的合作倡议,时至今日,东盟已成为中国企业投资热门地。旗滨集团在对东盟自由贸易区成员国深入调研后,认为马来西亚在政治环境、经济增长、投资政策、原材料成本、玻璃市场前景、国际营销和物流等方面存在一定的比较优势,切合公司海外扩张战略规划。

(四)并购的短期绩效分析

计算并购事件的“超额收益率”(AR)和“累计超额收益率”(CAR),分析并购给企业带来的短期财富效应。

图1 我国2009年1月-2014年4月平板玻璃库存情况

图2 2013-2015年玻璃行业工业增加值增速月度走势

1.事件窗口期的确定

通常情况下,以并购事件首次公告日作为事件日。因此,本文将2015年1月15日确定为第0日。同时,本文考虑到事件窗口期若过短,则无法完全反映并购事件造成的影响;若过长,则可能会由于其他事件的影响造成结果不准确。鉴于此,本文选择事件日前后各20天(2014/12/16-2015/2/12,剔除非股票交易日)作为事件窗口期,即[-20,20]。

预期正常收益率是指事件未发生时可以预计到的收益率。有三种基本方法计算:均值调整收益法、市场调整收益法、市场模型法。其中,市场模型法(Brown&Warner,1985)在国内外学者的研究中应用更广泛,计算较简单,所以本文采用市场模型法。在使用市场模型时,需选取估计窗口期(以下简称“估计窗”),估计窗可以在事件窗口期之前、之后或两者都包括,但不含事件窗口期。估计窗的长短选取并无客观标准,但估计窗太短或太长会导致模型的参数估计值不准确。在实际操作中,对于以日收益建立估计模型的估计窗一般是100天至300天(Peterson,1989)。鉴于此,本文选择事件窗口期前100天(2014/7/17—2014/12/15,剔除非股票交易日)作为估计窗,即[-120,-21]。

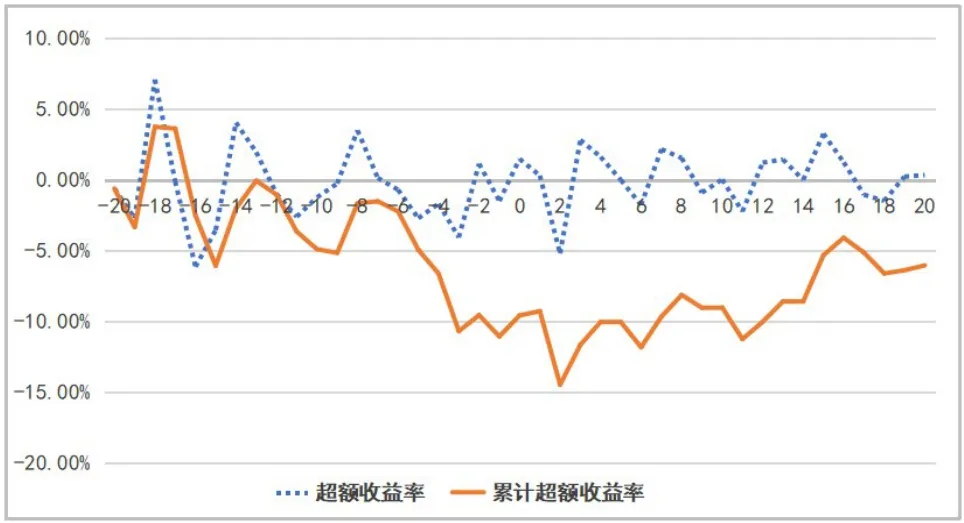

图3 旗滨集团并购马来西亚旗滨公司事件窗口期AR/CAR走势图

从图3可知,旗滨集团的累计超额收益率在[-17,2]呈波动下降趋势,并在点2处(即事件日后第二天)达到最低值-14.49%;虽然在[2,20]开始波动上升,但始终未超过0%。累计超额收益率除在点-18和点-17处为正值外,在整个事件窗口期[-20,20]内均未大于0%。此外,旗滨集团的超额收益率虽一直处于波动状态,但总体上未出现明显的上升或下降趋势。由此可见,旗滨集团的并购事件对公司的股票市场产生了负效应,这表明并购在短期内没有给旗滨集团带来超额收益,公司的价值未得到提升。

(五)并购的长期绩效分析

并购的价值创造不能仅仅通过公司短期绩效来评价,还应结合公司长期绩效综合考虑,进一步推断并购是否提升了公司价值。

1.盈利能力分析

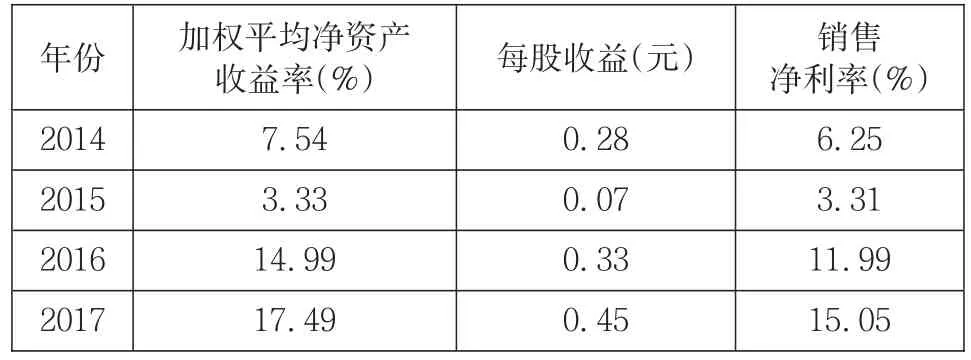

从表1可看出,旗滨集团在并购当年(2015年)的加权平均净资产收益率、每股收益和销售净利率较并购前一年(2014年)均有所下降,并分别达到并购前后4年内的最小值3.33%、0.07%和3.31%;并购后两年内,三个指标都显著提高,且均比并购前高。由此可见,并购当年的公司盈利能力并未提升,而是明显下降;并购后两年内的公司盈利能力较并购前及并购当年有显著提升。

表1 2014—2017年旗滨集团盈利能力指标

2.营运能力分析

从表2旗滨集团营运能力相关指标可看出,旗滨集团的固定资产周转率、总资产周转率在2015年分别达到并购前后4年内的最小值66.71%和41.60%;并购后两年内,两个指标都显著提高。由此可知,公司营运能力在并购当年并未提升,而是明显下降;并购后两年,公司营运能力较并购前显著提升。

表2 2014—2017年旗滨集团营运能力指标

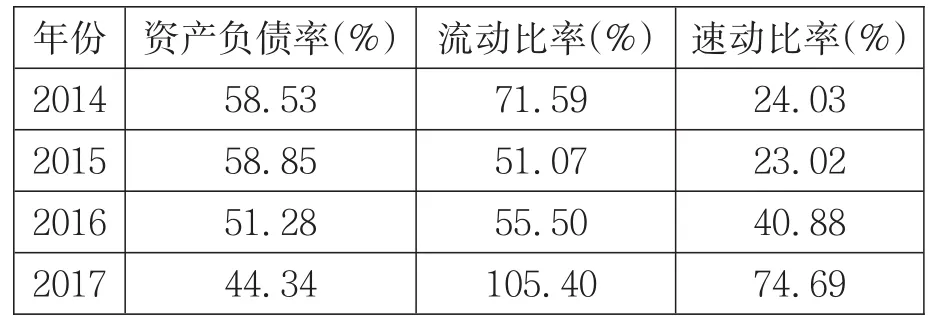

表3 2014—2017年旗滨集团偿债能力指标

3.并购风险分析

本文从旗滨集团的偿债能力分析并购的财务风险,主要通过三个财务指标:资产负债率、流动比率和速动比率,对公司并购的财务风险进行评价。

从表3可以发现,旗滨集团的资产负债率在2015年并购当年有所上升,但在并购后两年内出现下降趋势;流动比率和速动比率在并购当年达到最小值,但在并购后两年内回升。这表明,旗滨集团在并购当年的长期偿债能力和短期偿债能力都有所下降,但在并购后两年内,公司的偿债能力出现明显提高。

从以上各项财务指标可看出,除了资产负债率,各指标在并购当年均达到并购前后4年内的最低值,但在并购后两年内显著上升;而资产负债率在并购当年达到最高值,在并购后两年内显著下降。同时,各指标在并购后第二年(2017年)达到最优。由此可见,公司的绩效在并购当年明显下降,但在并购后两年内得到显著提升且呈上升趋势。

这种现象出现的原因是马来西亚旗滨公司在并购当年处于亏损状态(从旗滨集团于2015年5月16日发布的公告中可知),旗滨集团在并购当年难以完全弥补其亏损,从而导致旗滨集团的绩效下降。此外,2015年5月,马来西亚旗滨公司在马来西亚投资11.705亿元建设了一条玻璃生产线,从旗滨集团2015年的财务报告中可知,旗滨集团2015年末的负债总额约为73.23亿,达到并购前后4年内的最大值,这在一定程度上也增加了旗滨集团的偿债压力。在并购后两年内,由于马来西亚旗滨公司的经营状况得到改善,并购事件对公司的绩效开始产生协同效应,主并购方的公司价值得到明显提升。

四、研究结论与启示

本文以旗滨集团并购马来西亚旗滨公司事件为例,分析了旗滨集团此次跨国并购的动因,并且采用会计研究法、事件研究法对主并购方的长期绩效、短期绩效分别进行了研究,得到以下结论。

第一,旗滨集团的并购事件在短期内没有给公司带来超额收益,公司的价值未得到提升;主并购方的绩效在并购当年明显下降。

第二,在并购后两年内,旗滨集团的绩效显著提高,并购事件对旗滨集团产生了正效应,公司的价值得到提升。

本文认为,民营上市企业在进行并购行为时,应密切关注相关国家政策的出台,积极响应国家政策,抓住发展机遇;根据公司自身所在行业发展现状,合理预测行业发展前景,适时实行企业扩张战略;在选择目标公司时,应做好实地考察,掌握目标公司的财务状况,以免造成损失;同时,应合理预估并购的风险及并购对公司价值的影响。从长期看,并购是企业实现开拓国内外市场、增强竞争力和提升价值等战略目标的有效途径。