对欧盟国家援助调查的逻辑梳理和动向评析

——以欧盟开启对耐克的国家援助调查为视角

2019-04-23励贺林

●励贺林

新年伊始,著名体育品牌跨国公司耐克(Nike)却收到了欧盟委员会一件“不一样”的礼物,2019年1月10日欧盟委员会宣布将对耐克在荷兰获得的税收待遇(Tax Treatment)进行深入调查(In-depth Investigation),以确认荷兰政府授予耐克的5项税收事先裁定(Tax Rulings)是否给予了耐克相较于其他竞争者而言的不公平优势(Unfair Advantage),并因此违反了欧盟的国家援助制度 (State Aid Rules),构成“非法国家援助”(Illegal State Aid)。

调查工作由欧盟委员会负责竞争事务的委员玛格丽特·维斯塔格(Margrethe Vestager)领导,她指出,欧盟各成员国不应允许跨国公司建立复杂的公司架构,用以过度地减少课税利润 (Taxable Profit),并由此获得不公平优势。欧盟委员会将认真地调查荷兰政府给予耐克的税收待遇,评估其是否符合欧盟国家援助制度。同时,她欢迎荷兰政府采取行动来改革公司所得税制度,以确保在欧盟单一市场内所有公司间的公平竞争。耐克对利润的哪些操作招致欧盟委员会的调查,调查的依据和逻辑怎样,耐克的调查结论会与其他被调查的跨国公司相似吗?这些问题值得探索和思考,并且事件整体的发展动向值得我国关注和警惕。

一、耐克的利润转移与极端避税

欧盟委员会对耐克的初步调查开始于2018年6月份,聚焦在耐克的巨额利润转移。耐克(Nike Inc.)是一家创建于1967年,总部设立在美国俄勒冈州比弗顿镇(Beaverton),在纽约证券交易所上市的世界500强跨国集团。在2007年及以前,耐克的有效税率(Effective Tax Rate)始终保持在约35%的水平,2000年为37%,原因主要是美国的公司所得税联邦税率为35%,如果考虑州税率,美国的公司所得税税率将超过39%(名义税率)。但是到了2008年,耐克的有效税率突然从2007年①的32.2%下降到24.8%,此后一直持续到2015年,有效税率保持在这一水平并呈向下浮动趋势。对此耐克没有公开地给予过多解释,只是在申报给美国证券交易委员会(SEC)的报告中简单地说,这是由于源自美国以外的收入不断增加而造成的。

由G20和OECD主导的应对税基侵蚀和利润转移 (BEPS)行动计划在2015年公布了最终成果,国际税收规则重塑进程的加快使得很多跨国公司改变了原先的避税筹划安排,但是耐克的有效税率却没有像政策制定者预期的那样有所回升,反而进一步降低,2016年为 18.7%,2017年为 13.2%,2018年为 15%②。耐克在公开的报告中解释这主要是由于2017年末美国通过的《减税和就业法案》(Tax Cut and Job Act)导致,这一原因确有,但无法令人信服的是在《减税和就业法案》出台之前,即2016年和2017年的有效税率水平。

图1 Nike Inc有效税率趋势图

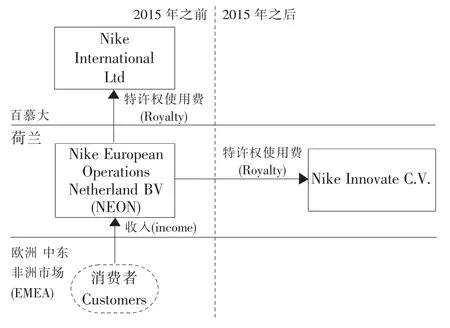

这如同魔术表演,观众看到的是有效税率趋势曲线的不断下浮(如图1),那魔术师的“底”在哪呢?在于耐克的利润转移-“腾挪术”。耐克选择荷兰作为美国以外的另一个“总部”,并设立关联公司Nike European Operations Netherland BV(下文称 NEON),由这家关联公司负责美国以外的欧洲、中东和非洲市场销售③(下文称EMEA区域市场),这样EMEA区域市场的销售收入就记录、归集在荷兰的关联公司NEON名下。并且,耐克在避税天堂百慕大 (Bermuda)设立了另一家关联公司NIKE International Ltd.,用于持有耐克的核心无形资产:商标和品牌,由关联公司NEON向其支付巨额特许权使用费(Royalty)。这样一来记录在荷兰关联公司NEON名下的“离岸收入”又通过支付巨额特许权使用费的通道,被转移、变为“离岸利润”记录在百慕大的关联公司,原先需要向美国缴税的利润被“腾挪”到百慕大而无需缴税,耐克的有效税率自然从35%的水平降为2008年的24.8%。由于G20和OECD应对税基侵蚀和利润转移(BEPS)行动计划及其他反避税政策措施的影响,2015年耐克被迫部分改变了投资和价值链架构,在荷兰设立有限合伙类型(Commanditaire Vennootschap,CV)的关联公司,如:NIKE Innovate C.V.(下文称 NICV),原先支付给百慕大关联公司的特许权使用费转而支付给NICV,这样离岸利润就留在了荷兰。但尤需说明的是,荷兰税法允许有限合伙类型公司(CV)的利润不在公司层面征收,而将其视为公司合伙人获得的利润,如果合伙人为外国居民企业,则无需在荷兰纳税。这样离岸利润虽然还在荷兰,但却规避了荷兰的纳税义务,2017年耐克的有效税率降至13.2%,截至2017年耐克以“永久性再投资盈利”(Permanently Reinvested Earnings)名义累积在海外的离岸利润高达122亿美元(见图2)。

图2 Nike的利润转移路线

二、欧盟国家援助调查的逻辑梳理

欧盟作为世界上主要的区域组织经济体,自建立之初就致力于实现欧盟内的统一市场,实现资本、货物、人员、服务等全要素的市场内自由流动,因此维护市场的公平竞争是欧盟委员会的一项重要任务,包括对欧盟成员国政府干预市场行为的限制和约束。欧盟的国家援助制度是为了保障欧盟单一共同市场内的公平竞争、规制成员国政府提供援助的法律制度(许地恒,2017),主要由 《欧盟运行条约》(The Treaty on the Functioning of the European Union)和制度性规范及法院判例等构成。欧盟国家援助制度基础性骨干条款是《欧盟运行条约》的第107-109条,其中以第107条尤为重要,该条规定:“除非条约另有规定,否则,由某一成员国提供的或通过无论何种形式的国家资源给予的任何援助,凡通过给予某些企业或某些商品的生产以优惠,从而扭曲或威胁扭曲竞争,只要影响到成员国之间的贸易,均与内部市场相悖。”

可以看出《欧盟运行条约》对国家援助制度的规定并不针对跨国公司的避税安排,而是泛指“无论何种形式的国家资源给予的任何援助”,只要这种援助妨碍、限制公平竞争就可能面临欧盟委员会的调查和调整。由于税收措施是成员国政府对本国财政资源的应用,财政资源当属国家资源,因此税收措施属于国家援助的范畴(李娜,2016)。为了规范援引国家援助制度对跨国公司避税安排的调查,欧盟委员会在2016年7月特别下发通知④对《欧盟运行条约》第107条第1款进行详细解释(下文称 《欧盟特别通知》),特别指出国家资源(State Resources)包括所有公共部门的资源,甚至包括某种情形环境下私人部门的资源,详细规范国家援助制度在规制各成员国政府税收措施方面的应用。通过调查如果认定税收措施施行不当,将被认为是成员国政府动用本国财政资源给予特定企业以选择性竞争优势,扭曲或威胁扭曲欧盟单一共同市场内的公平竞争,影响成员国之间的正常贸易条件,如果不符合《欧盟运行条约》规定的例外或豁免判定条件,就构成非法国家援助。一旦构成非法国家援助,其后果就是要被追缴全部税款附带利息,这是欧盟委员会援引国家援助制度调查跨国公司避税安排的法理逻辑。

名义上,欧盟委员会此次对耐克的调查是为了维护欧盟单一市场内的公平竞争,其调查的出发点是,如果荷兰政府给予耐克的税收待遇使得耐克的实际税负过低,形成相对于其他竞争者的不公平优势,其实质是荷兰政府给予耐克不适当的“国家援助”造成的,意味着耐克因享受这样的“国家援助”而获得竞争优势,在欧盟委员会看来这种竞争优势的获得不是源于耐克自身经营管理、价值创造形成的,而是源于荷兰政府的“不当授予”,基于此,就要判定荷兰政府给予耐克“非法国家援助”(Illegal State Aid)。比照之前欧盟委员会对苹果、亚马逊等跨国公司的调查,需要裁定荷兰政府向耐克追缴相应的税款和利息。因此,名义上的公平竞争调查,依据的是欧盟国家援助制度,而实质上的核心事项仍然是一个调查跨国公司利用关联交易进行利润转移的避税案例。对于耐克而言,欧盟委员会把目光聚焦在荷兰的关联公司NEON,对于其记录EMEA区域市场的销售收入不持异议,但对NEON向外支付巨额特许权使用费并不认同,认为巨额特许权使用费不仅在荷兰获得了税前扣除(deduction before income tax),侵蚀了荷兰政府的税基(Tax Base),还使耐克在荷兰的公司架构脱离了欧盟的国家援助制度监管。

欧盟委员会认为荷兰政府在2006年至2015年期间授予耐克的5项税收事先裁定(Tax Ruling)所确认的特许权使用费计算方法(a method to calculate the royalty)是关键驱动原因,质疑用这一方法计算确认、对外支付的特许权使用费没有反映关联交易的经济事实(E-conomic Reality),相对于独立公司间的正常市场交易而言,这样的特许权使用费定价过高,不符合国际税收规则转让定价指南的独立交易原则 (Arm's Length Principle)。欧盟委员会的初步调查发现,NEON在荷兰拥有超过1000名员工,负责开发、管理和利用耐克的知识产权(商标、品牌等),并且相关的成本费用由NEON自行承担,但是注册在百慕大的特许权使用费的收取方却仅是一家空壳公司,没有任何员工,不进行任何的广告和市场营销行为,欧盟委员会认为耐克这样的投资架构设置和全球价值链搭建仅仅服务于极端避税(Aggressive Tax Avoidance)目的,耐克由此获得了其竞争对手无法获得的选择性竞争优势(Selective Advantage,即前文述及的不公平优势),因此决定开启正式的深入调查,并宣称一旦确认,将构成“非法国家援助”。

近年来欧盟委员会援引国家援助制度开启对著名跨国公司的“非法国家援助”调查势头不减,已经裁定的案例有苹果(Apple)、星巴克(Starbucks)、菲亚特(Fiat)、麦当劳(McDonald's)、亚马逊(Amazon)等,其中对苹果裁定追缴的税款和利息高达143亿欧元,苹果方面和爱尔兰政府不服裁定并已上诉至欧盟法院等待最终裁决。已有案例中欧盟委员会的调查和裁定一般都会认定跨国公司享受了“非法国家援助”,但是也有例外,2018年9月终结的对麦当劳的调查,判定由于卢森堡与美国之间存在税法规则上的错配(Mismatch),麦当劳的税收筹划安排造成在卢美两国间双边不纳税的避税实践不构成“非法国家援助”(姚丽和励贺林,2018)。

三、对欧盟国家援助调查的几点疑问

预计欧盟委员会以“非法国家援助”进行的调查仍会继续,美国政府与欧盟的税收利益争夺仍会持续,但是对于欧盟委员会已开展的“非法国家援助调查”和此次对耐克的调查,有几点疑问,值得深刻思考。

(一)选择性认定标准与独立交易原则的矛盾

《欧盟运行条约》规定了构成“非法国家援助”的五项条件:一是客观存在竞争优势;二是竞争优势源于成员国的国家资源;三是个别企业因竞争优势而真实获益;四是竞争优势的选择性特征;五是选择性竞争优势扭曲或威胁扭曲欧盟单一共同市场的公平竞争。以耐克为例,欧盟委员会认为耐克在欧洲、在荷兰极低的纳税缴出形成相较于其他竞争者的竞争优势,并且这是源于荷兰政府的国家资源(财政资源),扭曲了欧盟单一共同市场的公平竞争,如果这种竞争优势满足国家援助制度对“选择性”(Selectivity)的认定标准,随即构成“非法国家援助”,可见对于选择性的认定是核心问题。

《欧盟特别通知》对选择性进行了详细规范,将其划分为“区域选择性”(Regional Selectivity)和“实质选择性”(Material Selectivity),《欧盟特别通知》规定只要成员国政府的措施不适用于该国全部行政管辖范围就自动构成区域选择性(规定的例外情形除外),而实质选择性具体又分为“法理实质选择性”(de jure selectivity)和“事实实质选择性”(de facto selectivity),前者指由于法定标准而直接导致的选择性国家援助,例如满足确定的规模、行业或法律形式;后者指由于成员国政府设定的某些条件或壁垒而事实形成的选择性国家援助,例如只针对超过某一标准的投资给予税收优惠。《欧盟特别通知》的第5.2.3条明确规定了分析、判定选择性的“测试三步法”:第一步,要确定一般标准(Reference);第二步,要分析、判断被测措施(a given measure)是否构成对一般标准的背离,如果不构成背离则不构成选择性,如果构成背离就要进行下一步测试;第三步,如果被测措施的背离可以被证明遵从一般标准的本质属性,则可以排除其选择性,否则即构成选择性。对于一般标准的本质属性检验,《欧盟特别通知》对骗税和逃税进行了举例说明,需要考虑的规则包括:会计准则、税收规则等。换言之,如果被测措施遵从、符合相应的准则或规则,则不构成背离,不构成选择性。

耐克并不避讳其是否实施了避税安排,但始终坚称其安排和操作没有违反包括国际税收规则在内的任何法律法规,包括美国税法和荷兰税法。这说明现行国际税收规则确实存在漏洞、空白和不足,因此G20委托OECD制定和实施应对BEPS的行动计划。但如果可以判定耐克确实没有违反其实施避税安排操作时适用的国际税收规则,包括《OECD转让定价指南》的独立交易原则,耐克“合规”地利用了规则漏洞而进行了“有效”避税,那么是否就不构成国家援助制度“测试三步法”规定的“选择性”呢?从以往的国家援助调查案例来看,答案并不乐观。

选择性的认定标准与转让定价规则之间存在矛盾之处。在对苹果的调查和裁定中欧盟委员会没有完全采用现行国际税收规则体系下的转让定价规则(独立交易原则),而是认为应采用体现欧盟国家援助制度要求的“独立交易原则⑤”(state-aid-specific arm's length standard),《OECD转让定价指南》规定的独立交易原则仅仅作为欧盟分析判断的参考,这种全新的方法被称为“欧盟版”独立交易原则(廖体忠,2017)。如果欧盟委员会判定荷兰政府授予耐克的5项税收事先裁定 (被测措施)背离“欧盟版”独立交易原则,构成选择性,其实是证明了选择性的认定标准与独立交易原则之间的矛盾。

(二)国家援助调查目的是“守规”还是“为财”

欧盟国家援助制度的设计初衷是维护欧盟单一共同市场内的公平竞争,对耐克以及其他著名跨国公司的调查也是认为避税安排使这些公司获得了选择性竞争优势,扭曲了公平竞争,需要受益者返还利益(Recovery),使公平竞争得以恢复,目的是让所有在欧盟单一共同市场内的公司遵从国家援助制度,即要“守规”。但是从欧盟委员会已有的调查和对耐克的初步调查信息来看,欧盟委员会对跨国公司的要求不仅限于“守规”,还包括“为财”。欧盟委员会对苹果的调查和裁定要求苹果将在爱尔兰获得避税的利润全部缴税在爱尔兰,对耐克的初步调查显示欧盟委员会认为耐克在荷兰获得避税的利润应全部缴税在荷兰,而事实是,苹果在爱尔兰避税的利润来自于欧洲、中东、亚太、非洲市场,耐克在荷兰避税的利润来于欧洲、中东和非洲市场,显而易见,不完全来自于欧洲,那么欧盟委员会裁定跨国公司将来自于欧洲以外的避税利润全部缴税在欧洲,是为了公平竞争,还是“为财”呢?BEPS行动计划的重要成果“利润应在经济活动发生地和价值创造地被征税”,在欧盟委员会看来是否需要落实在对耐克的裁定上呢?如果耐克EMEA区域市场的全部利润都在荷兰缴税是否意味着耐克遵从了国际税收规则呢?这些问题的答案似乎不难获得。

欧盟委员会的“非法国家援助”调查遭到了美国政府的强烈反对,美国时任财政部长雅各布·卢(Jacob J.Lew)在 2016年2月 11日致欧盟主席容克 (Jean-Claude Juncker)的信中直言不讳地指出,一段时期以来欧盟委员会发起的对跨国企业集团的“非法国家援助”调查是针对美国的,更准确地说,针对美国跨国企业集团调查的真实目的是看中了这些富有公司口袋里的钱。美国政府认为欧盟委员会援引欧盟国家援助制度倾向性地选择美国跨国公司进行调查,是在动美国政府的“奶酪”,因为美国政府早已将美国跨国公司通过避税留存海外的利润视为自己的“囊中之物”,按照当时的美国税法,只要留存海外的利润汇回美国将立即激活纳税义务,向美国政府缴税。美国政府同时指出,欧盟委员会的裁定所依据的是区域性的法律,而不是被各国普遍接受的、通用的国际税收规则,这是有悖于国际税收秩序的。

(三)国际税收竞争下的规则“拿来主义”

尽管欧盟委员会频繁援引欧盟国家援助制度开启对跨国公司避税安排的调查,但这项制度最初并不是专门为此而设计的,面对日趋严重的跨国公司避税和日益激烈的国际税收竞争,欧盟选择国家援助制度作为重要规则工具来为欧盟自己的目标服务,趁BEPS行动计划最终成果在全球范围内的实施,打击跨国公司的极端避税行为,争取和维护欧盟区域性核心税收利益,在国际税收竞争中获取更加优势的地位。此外,欧盟委员会援引国家援助制度对成员国政府的调查和裁定还有另外一层深意,那就是将欧盟委员会对成员国的权力边界从对成员国税收立法的审查扩张到对税收行政领域的监督和调整,加速推动欧洲税收一体化进程,以更好应对国际税收竞争。如果欧盟委员会对耐克的调查最终裁定荷兰须向耐克追缴税款和利息(类似对苹果的裁定),那么就意味着荷兰政府依据其国内税法和国际税收规则做出的税收行政行为的效力,被欧盟委员会的裁定否决,虽然是欧盟成员国,但作为独立国家的政府行政行为的稳定性权威被打破,同时意味着跨国公司从荷兰政府获得的行政裁定(税收事先裁定)不再支持其与政府的契约性合作,未来的合作必须事先获得欧盟层面的批准,否则合作契约存在被推翻和调整的重大风险,这实际上极大地挤压了欧盟成员国政府税收行政的自由裁量空间,欧盟成员国政府的税收行政主权被严重削弱。

其实,耐克是否进行了避税筹划安排和操作,各利益相关方已有默契,调查的重点也不在于此,重点在于寻找获得避税的利润留在何地以及如何征税。欧盟委员会认为得以避税的利润留在欧盟以外,没有向欧盟成员国政府缴税,就是获得了成员国政府给予的“非法国家援助”,耐克因此形成选择性竞争优势,破坏了欧盟单一共同市场内的公平竞争。在应对国际税收竞争的前提下,欧盟委员会国家援助调查的法律制度依据似乎有“拿来主义”之嫌,有利的则用之,不利的则弃之。仍以耐克为例,判定耐克进行避税操作,仍借助国际税收规则认为耐克进行了利润转移,形成没有缴税的“离岸利润”;而对于利润应在哪里缴税,则一概默认为在荷兰,对于BEPS行动计划最终成果“利润应在经济活动发生地和价值创造地被征税”的规则视而不见。

四、思考与启示

(一)欧盟国家援助调查增加国际税收规则不确定性

2015年OECD发布的应对BEPS行动计划最终成果确立了国际税收规则的三大核心支柱:一是将税收与经济实质相匹配,确保应税利润不被人为地从价值创造地转移至别的地方;二是提高有关裁定的透明度,包括就相关特定裁定开展强制性自发情报交换;三是确保国际税收规则的一致性。然而,欧盟不断开启的对跨国公司的国家援助调查似乎在有意无意地背离这些基础性原则,欧盟的调查并没有完全依据国际税收规则,尤其是对《OECD转让定价指南》规定的独立交易原则,对欧盟的国家援助调查而言,国际税收规则仅仅起到“参考”作用。虽然严格说来《OECD转让定价指南》等国际税收规则仅仅是各国税收立法的技术性建议,不具备严格意义上可以对各国起到强制执行力的法律硬约束,但却属于全球税收治理的“软法治理”,各国一致遵守,以及内心形成法律确信(崔晓静,2015),由此构成以国际税收规则确定性和便利性为核心的国际税收秩序。

但是,欧盟国家援助调查对国际税收规则的“拿来主义”,对欧盟成员国政府的税收行政行为进行事后审查和裁定,推翻欧盟成员国政府与跨国公司签订的合作契约(税收事先裁定),使得国际税收规则赖以在各国之间发挥“软法治理”效力的“确定性”发生巨大动摇。仅就税收事先裁定而言,在欧盟国家援助调查的高压之下,欧盟成员国政府与跨国公司还要寻求签订税收事先裁定以规避风险和提升税收行政效能吗?如果答案是“不”,那么欧盟成员国政府和跨国公司将不得不考虑投入大量管理资源来应对双方都不情愿的转让定价的关联交易调查,这不仅仅是浪费管理资源,更是旷日持久的时间消耗,对于跨国公司的市场竞争力是一个巨大的拖累。如果答案是“是”,那么双方签订的税收事先裁定是否需要首先提交欧盟委员会进行审查,而后再付诸执行呢?这将同样面临旷日持久的资源耗费,并且欧盟委员会的审查结果未必就是“放行”,如果不放行,需要欧盟成员国政府和跨国公司“推倒重来”。可以看出,无论如何欧盟委员会的国家援助调查都增加了国际税收规则的不确定性。

我国正在实施企业“走出去”战略,虽然截至目前欧盟委员会还没有开启对我国公司的国家援助调查,但我国企业不能对欧盟国家援助调查视而不见,置之度外。我国企业需要密切关注欧美之间的利益争夺和规则较量,如果美国能够说服欧盟从目前的单边利己行动回归到G20倡导的多边协调框架中来解决争议,对我国企业而言是有利的,但是从2019年1月10日欧盟委员会再一次开启对美国跨国公司耐克的调查来看,欧美之间的博弈仍将持续。我国企业赴欧投资或者在欧洲国家开展经营业务,在国际税收管理上要尽量避免过度的、极端的税收筹划安排,同时尽量与欧盟成员国争取签订双边预约定价安排(Bilateral APA),将我国政府引入为重要的利益相关方,增加税收安排的确定性和稳定性。

(二)高度警惕欧盟国家援助调查发展动向

欧盟委员会对耐克的调查值得警惕,不仅因为耐克的避税筹划安排,更要注意到欧盟依旧坚持的国家援助制度。各利益相关方均不否认耐克实施了避税筹划安排,使得巨额利润规避了税负,但是如果欧盟依据国家援助制度将相应的税负强行留在欧盟以内,是值得高度警惕的。因为这部分利润不仅仅源自欧洲,就耐克而言,NEON负责的区域市场包括欧盟、中东和非洲。欧盟委员会主张将利润对应的全部税负都留在欧盟以内,这本身既不符合国际税收规则,也不符合欧盟国家援助制度冠冕堂皇的出发点——为了维护欧盟单一市场内的公平竞争,其实质应该还是从单边利己主义出发的国际税收竞争。这种竞争既涉及税收管辖权的边界,也涉及利润归属的分配,而更加重要和关键的是规则适用,如果任由欧盟保留可以超越国际税收规则的制度和权力,那么现行国际税收秩序将会有被完全打破的风险,被广泛接受的国际税收规则和可用于充分协调的机制将受到严重威胁。

我国应密切关注欧盟委员会这一类调查的发展动向,追踪个案的进展。就耐克而言,2018年耐克全球364亿美元的销售额有58%源自美国以外,大中华区(Greater China)的销售额为35亿美元,我国有必要关心源自中国市场的利润留在哪儿了,缴税情况怎样。并且,我国还要观察规则的较量,2015年BEPS行动计划最终成果公布以来,国际税收竞争出现了新趋势,随着经济数字化的不断深入发展,已有国家和区域组织不断推出利己的单边措施,如英国的转移利润税(Diverted Profits Tax,亦称 “谷歌税”)、欧盟的数字服务税(Digital Service Tax)、印度的均衡税(Equalization Tax),法国的“YouTube 税”、意大利的“网络税”(Web Tax),等等,这些单边措施加剧了国际税收竞争的强度,使得现行国际税收规则的适用性面临巨大挑战 (高运根,2015;励贺林,2018)。我国应对此保持高度警惕,更加积极地参与到国际税收秩序的治理体系当中,提升话语权,维护我国核心税收利益。■

注释:

①这里的年,指美国的 “财年”概念Fiscal Year,例如2018财年指2017年6月1日至2018年5月31日的一年。

②数据来源于 Nike官网:https://investors.nike.com/investors/news-events-and-reports/?toggle=earnings,2018年报告的有效税率是55.3%,主要原因是为海外留存利润计提一次性公司所得税费用,这里用2019财年季度报告中相应的数字暂代。

③实际上耐克还在荷兰设立了一家公司Converse Netherlands BV,为叙述方便,本文只论及NEON。

④欧盟委员会2016年7月19日下发通知:Commission Notice on the Notion of State Aid as Referred to in Article 107(1)of the Treaty on the Functioning of the European Union,Official Journal of the European Union C262,https://eur -lex.europa.eu/legal -content/EN/TXT/?uri=uriserv:OJ.C_.2016.262.01.0001.01.ENG&toc=OJ:C:2016:262:TOC.

⑤详见欧盟委员会对苹果的非法国家援助裁定书文本第 250-256 段 ,http://ec.europa.eu/competition/elojade/isef/case_details.cfm?proc_code=3_SA_38373.