知名投行谈2019年欧日经济

2019-04-23编译王茹燕陶子阳

编译 /柏 晶 王茹燕 陶子阳 唐 朝

上期为大家带来高盛、瑞银、摩根士丹利、中金这几家知名投行对于中美两国2019年经济的发展展望分歧与一致:知名投行眼里的2019年中美经济,本期我们继续汇总比较了这几家大投行对于欧元区和日本19年经济发展趋势的分析视角和主要预期。

一、 2019年欧元区经济展望观点比较

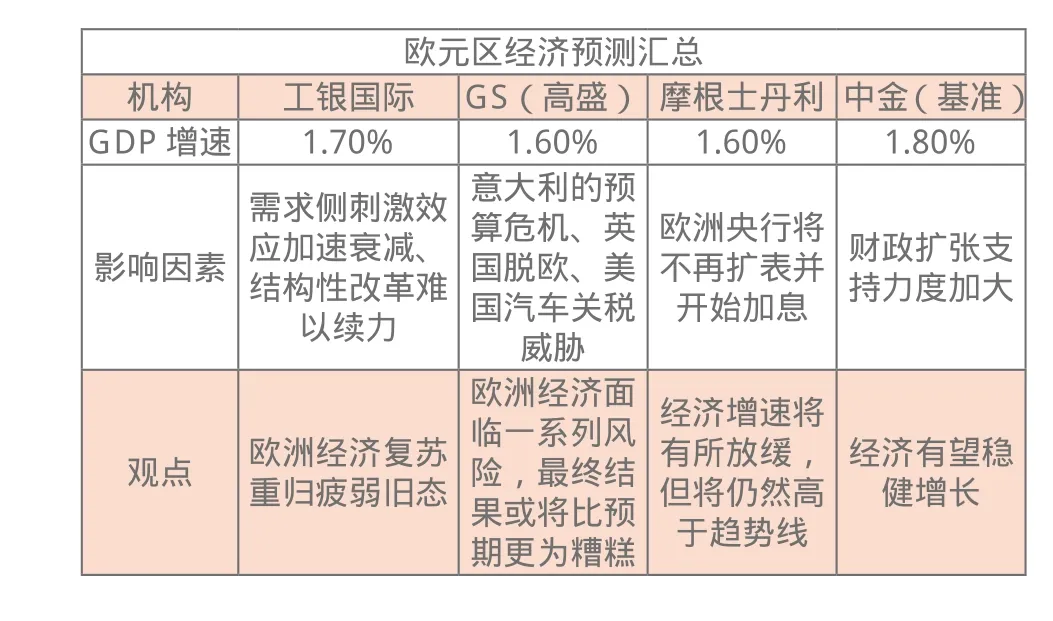

欧元区经济预测汇总机构 工银国际 GS(高盛) 摩根士丹利 中金(基准)GDP增速 1.70% 1.60% 1.60% 1.80%影响因素需求侧刺激效应加速衰减、结构性改革难以续力意大利的预算危机、英国脱欧、美国汽车关税威胁欧洲央行将不再扩表并开始加息财政扩张支持力度加大观点 欧洲经济复苏重归疲弱旧态欧洲经济面临一系列风险,最终结果或将比预期更为糟糕经济增速将有所放缓,但将仍然高于趋势线经济有望稳健增长

(一)工银国际:欧洲经济复苏重归疲弱旧态

2019年,欧元区经济将告别2017-2018年的美好时光,再次回到相对疲弱的复苏旧态。

1. 需求侧刺激效应加速衰减。以2018年为转折点,欧元区的产出缺口由负转正。至此,宽松政策对经济的边际刺激效应将趋于微弱。

2. 结构性改革难以续力。对于老年化的欧洲经济而言,劳动力是最为重要的资源要素。得益于2008-2014年欧盟各成员国的一系列劳动力市场改革,2014-2017年欧洲劳动力的流动性和劳动生产率出现快速上升,为本轮经济复苏奠定了基础。但是,在复苏强劲的2017-2018年,后续的结构性改革却未能实现重大突破,导致劳动生产率从2017Q4开始回落,削弱了复苏后劲。

3. 外部压力渐次加重。随着全球贸易摩擦的成本在2019年加速显现,贸易依存度极高的欧洲经济将受到较大打击。

2019年欧元区经常账户余额将降至2015年以来最低点。贸易前景的不确定性已经反映于当前预期。2018年年初至今,欧元区消费者信心指数和Sentix投资信心指数双双越过顶点,步入下行通道。综合来看,2019年欧元区实际经济增速预计将回落至1.7%。在经济增长重归疲弱的同时,劳动生产率的上升乏力将使当前薪资的较快增长难以持续,因此2019年欧元区通胀水平预计将渐次走低,CPI同比增速预计降至1.6%。

(二)高盛:增速“超标” 欧洲央行年底加息

1. 高盛相信,欧元区潜在经济增速已经从年初的3%左右放缓至如今的略低于2%。2019年,欧元区经济增速将达到1.6%,但欧洲经济面临一系列风险,最终结果或将比预期更为糟糕。

2. 高盛预计,鉴于意大利的预算危机仍未解决,该国经济可能在明年年初陷入衰退(今年第三季度,意大利经济增长意外陷入停滞,读数为0%)。不过,除非金融危机自此地开始急剧蔓延,高盛仍旧认为意大利的经济溢出效应在可控范围内。

3. 英国脱欧方面,高盛坚信在2019年3月之前,相关协议肯定能获得议会批准,英国将随之步入脱欧后的过渡期。

4. 美国汽车关税威胁仍旧令欧洲前景蒙尘,但高盛认为,美国政府的贸易限制重点并不在这里。

尽管风险犹存,欧洲经济仍存在一些积极因素:就业增长稳定、工资增长显著加速,家庭收入强劲增长;在欧洲央行宽松政策的帮助下,信贷仍对经济增长起到支撑作用;财政政策或将在明年变得更具扩张性。

由此,高盛认为欧元区明年增速能够达到1.6%,超过1%的潜在增速。在短期内,劳动力市场的疲软将继续对核心通胀构成压力,但失业率下降叠加工资增长加速表明,通胀终将回升至欧洲央行的目标水平。高盛预计,尽管欧洲央行将在年底结束购债,但在可预见的未来,很有可能继续对到期资产进行再投资。2019年底,欧洲央行或将首次上调存款利率。

(三)摩根士丹利:经济增速放缓,仍高于趋势线

1.摩根士丹利称,随着经济增长放缓,劳动力市场供给趋紧推高的工资增长将推升核心服务价格,贸易关税上调将推升核心商品价格,因而通胀应将走高。虽然能源价格走低会令整体通胀率有所放缓,但不论是欧洲市场还是欧洲央行都更加关注剔除能源和食品价格的核心通胀。

2.随着核心通胀上升、产出缺口缩小(即实际产出与潜在产出的差值缩小),G4央行继续收紧货币政策。摩根士丹利预计,欧洲央行将在明年十月加息一次,并且欧英央行的加息程度将高于市场预期。

3.从财政政策上看,欧元区改革预期将提升,财政政策的刺激将进一步显现,这会使得欧洲风险资产在2019年获得更好的表现。

4.摩根士丹利指出,国际资金流向对金融市场波动有着重要意义,未来资金流向将有所改变,欧洲财政政策将更加扩张,对资金也将有更高的需求。由此,大摩预测,其他发达市场中,由于欧洲经济强劲增长引发欧元回流、资本需求上升,且在欧洲央行开始紧缩的情况下,欧洲货币(瑞典克朗、英镑、欧元)表现优异。

(四)中金:增长稳健,通胀温和

1.中金公司指出欧元区预计金融条件收紧幅度更小、财政扩张支持力度加大背景下,欧元区经济有望稳健增长。预计实际GDP增速1.8%(vs.2018E1.9%),年底失业率降至7.5%左右,基本接近危机前7.2%的低点。

2.中金公司称欧元区通胀缓步攀升但相对温和,预计全年核心CPI同比1.2%,总CPI同比1.8%。

3.中金公司预测除非发生意大利政治风险蔓延等极端情况,预计欧央行将按照既定节奏推进货币政策正常化。预计年底退出QE后,2019年10月首次加息。不过,在此之前,欧央行就将调整前瞻指引。

(五)小结

一致:欧元区经济长期来看依旧保持增长,失业率下降,欧洲央行财政政策扩张力度加大。

分歧:工银国际和高盛观点相似,虽然欧元区经济依然处于增长,但趋于疲软,可能达不到预期甚至更糟糕,但是工银国际所罗列出来的影响因素偏宏观,高盛罗列出来的影响因素更偏微观,工银国际认为在经济增长重归疲弱的同时,劳动生产率的上升乏力将使当前薪资的较快增长难以持续,通胀水平预计将渐次走低,而高盛认为失业率下降叠加工资增长加速,通胀终将回升至欧洲央行的目标水平;摩根士丹利和中金均认为欧元区经济虽然增速放缓,但增长稳健,且核心通胀上升,摩根士丹利还分析了欧元区风险资产以及欧洲货币表现优异。

二、 2019年日本经济展望观点比较

日本经济预测汇总机构 GS(高盛)UBS(瑞银)摩根士丹利 中金(基准)GDP增速 1.1%(1.2%) 高0.7% 1.5% 1.1%正面因素 经济增长总体保持良好上升周期,日本央行有可能出台政策调整日本上市公司净资产收益率的改善负面因素 上调消费税全球经济增长放缓和成本压力上升,通胀率增加日本央行的资产负债表膨大,长短期国债收益率曲线将继续趋平通胀未达成目标,上调消费税观点经济增长有巨大压力,日元利好经济增速与通胀率相同MSCI日本指数长期看好日本央行难轻言退出宽松

(一)高盛:经济增长总体保持良好,上调消费税预计对经济增长构成压力,日元利好。

1.在高盛看来,日本今年经济增长总体保持良好,三季度GDP收缩或是一系列自然灾害所造成的影响,四季度增长预计出现反弹。 但高盛认为,2019年对于日本经济而言将是一个挑战,其主因在于,日本拟在明年十月上调的消费税预计将在明年四季度对经济增长构成巨大压力。

2.高盛指出,日本政府可能会试图通过增加支出来回收部分额外收入,以便缓冲消费税上调所带来的影响。但高盛仍预计,日本GDP增速将出现下滑,周边季度的支出变动还将加剧这种趋势。 高盛表示,消费税上调对日本货币政策有重要影响。由于基本通胀指标仍远低于日本央行2%的目标,高盛因此认为,日本央行将希望把通胀故态复萌的可能性降至最低。

3.高盛一直持有看空日元的立场,但随着全球风险与挑战日益增加,日本央行也有可能开启正常化进程。高盛给予美元/日元未来3、6、12个月的目标价为112、110和108。即使美元加息速度比预期快,美国经济的放缓对于日元仍然是利好。

(二)瑞银:经济增速高0.70个百分点,东证股价指数增加

1.对于日本来说,根据瑞银对日本预测明年经济增速高0.70个百分点,通胀率的情况与之类似。预测的2019年经济增速都高于一致预期,因为1.我们的模型低估日本上升周期的增长,2.日本公司的利润率继续下滑,预计将向上修正,3.我们在谈到通货膨胀时表示一些经营杠杆促使通货膨胀的上涨, 4.日本央行有可能在2019年出台政策调整,这将有利于日本的财政。

2.对于日本来说,市场普遍预计东证股价指数的ROE将从目前的9.4%升到10.1%,在全球经济增长放缓和成本压力上升的背景下,这可能是一个挑战,但在没有更明显的下滑情况下,我们毫无理由认为ROEs会下降,我们相信改革和通胀背景的变化会推动ROEs在本轮周期中升至新高。

(三)摩根士丹利:日本央行缩表,日股评级上升,国债评级不变,MSCI日本指数长期看好

1.2019 年是QE转向QT的决定性一年,预计日本央行将缩表。在今年,美联储的资产负债表已经有所缩减,但日本央行的资产负债表仍然在膨大。

2.摩根士丹利将日股评级从“中性”上调至“增持”。摩根士丹利认为,美国和欧洲利率将趋于收敛,对于日本,其长短期国债收益率曲线将继续趋平。这一判断与该投行对各国货币政策走向的预期有紧密关联。日本央行将于明年4月加息10个基点,从负利率政策转向零利率。大摩给出的投资建议是对日本国债维持中性评级。此外,美国与新兴市场的国债利率高于日本。其他发达市场中,在波动加剧和美国经济增长疲软的环境下,日元走强。

3.摩根士丹利认为,到2025年,MSCI日本指数的ROE指标将达到12%。现阶段日本上市公司净资产收益率的改善已经体现出经济体生产率增长的变化。从绝对值角度,MSCI日本指数的净资产收益率从2012年的4.4%上升到2017年的9.8%,与MSCI全球指数的差距也从7.6%缩小到2.5%。但根据摩根士丹利的研究,日本会经历2019-2020年的周期性衰退。

(四)中金:劳动力市场持续紧张,日本央行尚难轻言退出宽松

1.增长和通胀:预计2019年去除通胀的实际GDP增速0.8%,失业率将维持在2.3%这一低水平,劳动力市场持续紧张;2019年核心CPI通胀有望小幅上升至1.1%,但与日本央行2%的目标相比依然有不小的距离。

2.货币政策:通胀未达成目标,且2019年10月即将上调消费税(从当前的8%上调至10%),日本央行尚难轻言退出宽松。但购债空间越来越小,负利率对金融机构形成的压力亦日渐累积,日本央行继续“进退两难”。

(五)小结

一致:2019年日本经济将优于今年,虽然有很多因素的压力但不会影响总的趋势。

分歧:相比于高盛和中金对经济增长的预期,瑞银和摩根士丹利对日本的预期更加乐观,可能是因为前两者对消费税上调的影响更悲观。瑞银和摩根士丹利从日本股价指数分析了其经济的变化,但在长期的看好下摩根士丹利认为日本股价指数会经历2019-2020年的周期性衰退。