我国乳制品行业发展现状及趋势分析

2019-04-20李媛,刘芳*

李 媛 ,刘 芳 *

(1.北京农学院经济管理学院,北京 102206;2.北京新农村建设基地,北京 100026)

随着我国经济的快速发展,城乡居民收入水平持续提高,我国乳制品行业不断发展。2008年,“三聚氰胺”事件的爆发对乳制品行业产生强烈冲击,引发了消费者的信任危机。2008年之后,国家政府及相关部门出台各种政策法规以规范乳制品行业,国内对乳制品的需求逐步回暖,如今,乳制品行业已经步入转型发展的新阶段。乳制品行业作为我国奶业发展中的重要一环,不仅能够改善城乡居民的膳食结构,提高居民生活水平,而且能够带动畜牧、食品、物流等相关产业的发展,对一二三产业协调发展具有重要意义。本文首先介绍了我国乳制品行业的发展现状,分析了乳制品行业的未来发展趋势,在此基础上对乳制品企业的发展方向提出建议。

1 我国乳制品行业发展现状

我国乳制品行业自新中国成立后开始发展,1984年7月,国家首次将乳制品行业作为主要发展方向和重点,并列入《1991-2000年全国食品工业发展纲要》,此后,乳制品行业进入快速发展阶段。2008年,“三聚氰胺”事件爆发,包括伊利、蒙牛、圣元、光明在内的22个厂家69批次产品都检出三聚氰胺,我国乳制品行业陷入信任危机[1]。乳制品消费量随之急剧下降,消费者开始大量采购境外奶粉,多个国家也禁止中国乳制品的进口。根据Wind数据库数据,受“三聚氰胺”事件影响,2008年,我国乳制品行业增速大幅下滑,乳制品业销售总额为1 431.02亿元,增长率仅达9.26%,远低于2007年的25.76%。2009年,我国全脂奶粉和液态奶产量开始下滑,分别从2008年的112万t和3 545万t下降至97.7万t和2 962.5万t。液态奶及全脂奶粉的进出口量也受到影响,2007年,液态奶及全脂奶粉的进口量分别为0.4万t和5.9万t,出口量分别为4.6万t和7.2万t;2009年,液态奶及全脂奶粉的进口量分别升至1.3万t和17.7万t,出口量则分别降至2 t和1 t,乳制品行业遭受重创。

2008 年以后,国家对乳制品行业进一步规范,乳制品生产企业通过建设自有牧场等方式推动行业发展。根据Wind数据库数据,2009年、2010年和2011年乳制品行业增长率分别为13.43%、19.51%和19.34%。2012年,受物价水平上涨影响,我国乳制品行业成本上升,过高的原料奶价格削弱了乳制品行业的竞争力,导致2012年乳制品行业的增长率降至8.08%。2015年,我国乳制品行业进入消化库存阶段,同时国际乳制品价格持续下跌,造成国内外价格倒挂,导致乳制品行业整体不景气,行业增长率再次下降至0.93%。尽管2016年和2017年我国乳制品行业的销售总额上升至3 503.89亿元和3 590.41亿元,但行业增长率仍然处于低位,分别为5.27%和2.37%,乳制品行业的未来发展仍然面临严峻挑战。

2 乳制品行业发展趋势分析

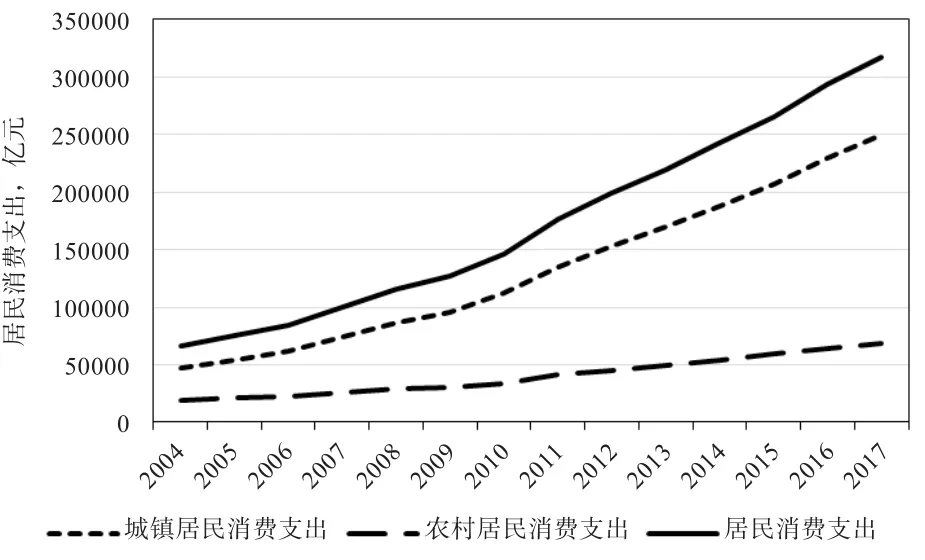

2.1 乳制品行业市场需求不断增加 随着我国城镇化进程加快,以及供给侧改革带来全社会工资水平的提高,农村及三四线城市居民人均收入和财富水平提升明显,居民消费能力呈现加速上行的态势。由图1可以看出,2004年以来,无论是城镇还是农村,居民消费支出均保持5%以上的增长率,其中,城镇居民消费支出平均增长率为11.95%,农村居民为9.23%,居民消费水平显著提升。其中,2004年,我国城镇居民与农村居民的消费支出分别为47 354.40亿元和19 232.6亿元,2017年分别上升至249 256.30亿元和68 253.40亿元。然而,尽管城镇居民和农村居民的消费能力加速上行,但城乡消费差距仍然显著。2004年,城镇居民消费支出是农村居民消费支出的2.36倍,2017年差距扩大至3.65倍,说明农村居民消费支出仍然具有较大的增长空间。

图1 2004—2017年我国居民消费支出情况

随着居民消费支出水平提高,居民的健康意识不断提升,乳制品的市场需求也在不断扩大。从乳制品行业销售总额来看(图2),我国乳制品行业的规模逐年增大。2004年,我国乳制品销售总额仅为625.19亿元,2017年则达到3 590.41亿元。从乳制品行业的利润总额来看,2004年为33.83亿元,此后开始上升,受“三聚氰胺”事件影响,2008年利润总额有所降低,为40.31亿元,低于2007年的77.96亿元,但经过转型调整后行业利润有所回升,2009年升至104.56亿元,并开始新一轮的上升,截止2017年,我国乳制品行业利润总额已至244.87亿元。

图2 2004—2017年乳制品行业销售总额与利润总额

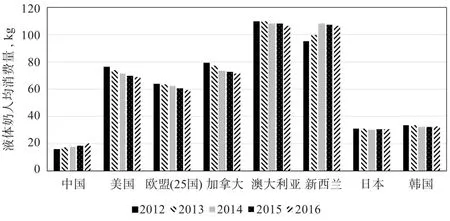

目前我国乳制品消费量仍远低于发达国家,甚至低于很多发展中国家。我国液态奶消费量仅占全球消费量的8%,是美国的56%,欧盟的44%,远低于英美等西方发达国家。由图3可以看出,相比发达国家,我国人均液态奶消费量偏低,乳制品消费存在较大的提升空间。2016年,澳大利亚和新西兰的人均液态奶消费量均为106.6 kg,美国、欧盟、加拿大分别为69.20、59.40、71.6 kg(2016年),相比而言,日本和韩国液态奶的人均消费量低于其他发达国家,仅为30.8 kg和32.9 kg。而2016年我国人均液态奶消费量仅为20.3 kg[2],低于所有国家,即使与饮食习惯相近的日本和韩国相比也存在较大差距。此外,我国干酪消费量也偏低,2016年,美国、欧盟(25国)、加拿大、澳大利亚、新西兰、日本、韩国的干酪人均消费量分别 为 16.7、18.6、13.4、14.7、8.2、2.4、2.8 kg, 而我国不足0.1 kg。同为亚洲国家,我国人均干酪消费量仅为日韩两国消费量的1/60,说明我国干酪消费市场存在巨大的增长空间。随着经济的发展和一、二线城市消费观念的转变,干酪制品的消费习惯已逐渐得到培养,消费市场的巨大潜力在经济发展的带动下不断释放,未来可以成为带动我国乳制品消费的新的增长点。通过以上分析可以看出,随着居民生活水平的提高,消费者更加重视膳食结构的调整,健康意识也在不断提升,对乳制品的需求将不断提高,未来我国乳制品消费还有很大增长空间。

图3 世界各国液体奶人均消费量

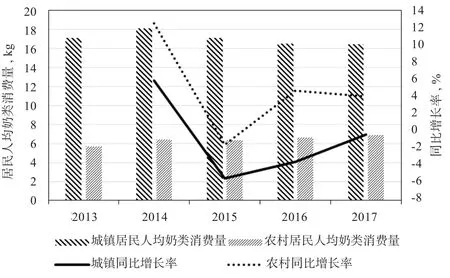

2.2 城乡居民乳制品消费不均,三四线城市及农村市场消费潜力巨大 现阶段,我国城镇化速度不断加快,但城乡乳制品消费量差异仍然较大。由图4可以看出,近5年,我国城镇居民的人均奶类消费量一直高于农村居民。2013年,城镇居民与农村居民的人均奶类消费量分别为17.13 、5.71 kg,差距为11.42 kg。2017年分别为16.48、6.9 kg,差距缩小至9.58 kg。

从人均奶类消费量的同比增长率来看,城镇居民低于农村居民,说明农村地区乳制品消费增长较快,具有较大的发展潜力。2014年,城镇居民人均奶类消费量的同比增长率为5.89%,农村居民为12.51%,此后,城镇居民的人均奶类消费增长率一直为负,2017年,城镇居民人均奶类消费量的同比增长率为-0.37%,农村居民人均奶类消费量同比增长率为4.04%,说明近年来农村居民的奶类需求不断上升,且明显高于城镇居民,成为拉动乳制品消费规模增长的新引擎,仍有较大增量空间。

图4 居民人均奶类消费量及增长率

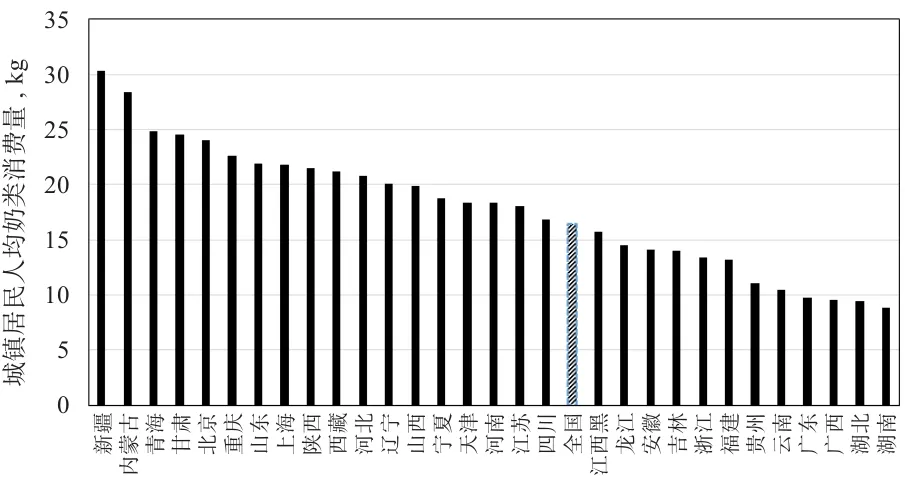

2.3 乳制品消费地区差异明显,具有较大提升空间 我国幅员辽阔,地区经济发展不平衡,乳制品消费的地区差异也十分明显。由图5可以看出,2017年,各省城镇居民奶类消费量差异较大。首先,西北地区城镇人均奶类消费量较大,新疆、青海和甘肃三地2017年人均奶类消费量分别为30.36、24.85、24.53 kg,处于全国城镇奶类消费量的前列。其次,一线城市(直辖市),北京、重庆、上海和天津,尽管居民收入水平、消费水平较高,但北京2017年城镇人均奶类消费量为24.01 kg,低于上述西北地区;重庆、上海的人均奶类消费量也仅处于第6位和第8位(分别为22.61 kg和21.80 kg),天津人均奶类消费量更低,仅为18.47 kg。此外,由于饮食习惯差异,华中和华南地区人均奶类消费量也很低,如湖南、湖北、广东、广西四省的人均奶类消费量分别为8.85、9.46、9.74、9.58 kg,远低于全国平均水平(16.48 kg)。

图5 2017年城镇居民人均奶类消费量

由图6可以看出,2017年,不同地区农村居民的人均奶类消费量差异也较大,除了西藏、内蒙古、新疆之外,北京、上海农村居民的奶类消费水平较高,分别达到12.94 kg和12.05 kg,湖南、湖北、广东、广西四省农村居民人均奶类消费量分别为2.80、3.70、3.32、2.44 kg,低于全国水平(6.9 kg)。

图6 2017年农村居民人均奶类消费量

以上结果表明,乳制品消费的地区差异明显,尽管收入水平对奶类消费量产生一定影响,但消费习惯和偏好更是影响奶类消费的重要因素,新疆、青海等西北地区受自然环境和消费习惯影响,是乳制品消费的传统区域。在经济水平较低时期,东中部地区没有消费乳制品的习惯,随着经济发展和人民生活水平的提高,东中部地区乳制品消费逐年提升。未来,随着人们对乳制品消费观念和消费习惯的改变,加之健康理念的宣传,人均乳制品消费水平较低的省份在乳制品消费上还将有较大的发展潜力。

3 对我国乳制品行业未来发展的建议

目前,我国乳制品行业已进入到消化库存阶段,尽管2016年和2017年我国乳制品行业的销售总额上升,但行业增长率较低,乳制品行业未来发展仍然面临诸多挑战。鉴于我国居民消费支出不断提高,但人均液态奶、干酪消费量偏低,不同地区的城乡居民在乳制品消费上还存在较大差异,笔者认为我国乳制品行业还存在较大增长空间。在此背景下,本文对乳制品行业未来发展提出如下建议。

3.1 提升国内乳制品竞争力 目前,消费者购买进口乳制品的需求仍然较高,进口乳制品在乳制品供应总量中的占比仍然居高不下。以全脂奶粉为例,2007年“三聚氰胺”事件爆发之前,我国全脂奶粉产量为115万t,进口量为5.9万t,而2017年,我国全脂奶粉产量为140万t,进口量为50万t,进口量仍然处于高位。因此,为扩大国内乳制品的市场规模,乳制品行业应该加快产品的创新升级,逐步提高产品质量。一方面,国家应更加重视乳制品行业的质量安全,制定更严格的监管政策,增强消费者对国内乳制品的信心,改变过度依赖进口乳制品的情况。另一方面,对乳制品企业而言,应该不断增加企业品牌影响力,利用新技术和工艺实现转型升级,促进资源整合,扩大生产规模。鉴于海外原产地的奶粉更受消费者欢迎,国内乳制品企业可以根据自身优势,在海外设立、收购工厂,再以原装原罐进口的形式输回国内,巩固企业的市场份额。

3.2 积极开发三四线城市及农村市场 从城镇居民和农村居民乳制品消费量的数据来看,我国城乡“二元结构”对乳制品消费有着重要的影响。一方面,城镇居民人均奶类消费量明显高于农村居民,是目前我国乳制品消费的主力军;另一方面,无论是城镇居民,还是农村居民,人均奶类消费量都远远低于其他发达国家。根据智研咨询数据,近年来,三四线城市居民及农村居民乳制品消费量增速远高于蛋类、水产品和瓜果类,乳制品已成为为居民膳食结构中的重要组成部分[3]。因此,积极发展三四线城市及农村市场,可以拉动乳品消费规模,刺激乳制品产量进一步提高,为乳制品企业的发展提供新的契机。

3.3 积极拓宽销售渠道 目前,我国乳制品行业的销售渠道仍有较大提升空间。为了更好地拓宽三四线城市及农村市场,乳制品的销售方式应该从集中式消费转变为分散式消费,拓宽传统销售渠道,同时增加电商销售渠道。首先,采取多级分销模式,对于乳制品企业而言,在全国各大销售区域设置分经销商和零售商,积极进驻三四线城市,并将销售区域扩大至村镇。其次,乳制品企业应与第三方物流公司建立良好的合作关系,缩短乳制品从出厂到终端的时间,保证产品质量,提高产品知名度,满足三四线城市及农村市场需求。最后,由于电商渠道销售辐射半径广、成本较低,且直接对应消费者,将电商渠道与其他渠道相结合,可以使乳制品销售方式更加多样化和便捷化,有助于乳制品的推广和销售。