现金股利、代理成本对企业价值的影响

——以伊利股份为例

2019-04-17晋晓琴王晓军

晋晓琴,王晓军

(延安大学经济与管理学院,陕西 延安 716000)

引 言

股利政策作为公司财务政策的核心内容,一直以来受到国内外学者的关注和研讨。股利政策是就企业盈余如何在利润再投资和回报投资者二者间的一种权衡,反映了企业的经营管理水平,关系到股东是否可以获得预期的投资收益。现金股利支付水平的提高有利于降低代理成本,企业支付的每股现金股利越高,其代理成本越低,从而提升企业的价值,代理成本在现金股利影响企业价值的过程中发挥了显著的部分中介效应。下面以伊利股份为例分析当前我国上市公司现金股利派发过程,探讨现金股利支付水平的高低对公司价值所产生的影响。

一、现金股利理论、代理成本理论与企业价值

(一)现金股利理论

国外对现金股利的研究很早就开始了,国外的研究先后经历了完美市场的股利无关论和不完美市场的股利相关论,不完美市场的股利相关论又经历了“在手之鸟”理论、税差理论、追随者效应理论、股利信号理论、掏空假说及企业生命周期假说等等一系列理论。

在我国,确定股利分配方案时大多采用现金股利和股票股利。但在投资者看来,真正得到确定性收益的是现金股利,因此上市公司选择分配现金股利才是对投资者最好的回报。在公司的年报披露中,各方人士都开始关注现金股利的发放力度,上市公司中选择发放现金股利的比例显著增加,使得投资者的投资意愿增强。

(二)代理成本理论

代理成本系指因代理问题所产生的损失,即为了解决代理问题所发生的成本,根据企业信息使用者的不同,可以将代理成本分为三个类型:一是股东与经理层的冲突。经理层不能享有其努力工作带来的剩余收益,因而可能会有其在职消费,浪费办公室资源等不合理的行为,进而与股东冲突;二是股东和债权人的冲突。股东的有限责任使其更倾向于高风险高收益的投资,债权人则倾向于低风险的投资,因为投资一旦失败,损失主要由债权人承担;三是大股东和中小股东的冲突。中小股东的话语权较少,大股东会为其自身利益而不惜损害中小股东的利益。

陈正芳、杨丽娟(2018)实证研究发现股权集中度与三种代理成本(股权代理成本、股东代理成本和债务代理成本)呈显著正相关关系;张宁、曲国霞(2017)实证研究发现民营上市公司股权集中度越高越会提升企业业绩,降低代理成本。已有研究发现大股东的持股比例越高,企业的代理成本越低,因此选取伊利股份2014-2017年前十大股东的持股比例来表示伊利股份的代理成本的高低,持股比例越高,代理成本越低。

(三)企业价值

企业价值可以很好的反映企业在市场中的地位,也可以很好的反映企业从开始创立到现在企业是否有盈利等状况,一般来讲,企业价值就是企业内各种资产的市场价值,即现行市场下企业各种资产的价值,企业的价值一般情况下是远远大于企业的账面价值,企业的价值越高,企业给予其利益相关者回报的能力就越高。选取托宾Q值和盈利能力指标来代表企业价值,托宾Q值从企业外部角度来考察企业价值,盈利能力从企业内部来考察企业价值。

托宾Q值是指资本的市场价值与其重置成本之比。企业价值可以有很多种表现方式,选择托宾Q值来代表企业价值,可以连接股票市场,有利于更好的定位上市公司在市场中的经营状况和盈利能力。

托宾Q值=公司市场价值/资产重置成本

公司价值用(年末流通股市值+非流通股市值+长期负债合计+短期负债合计)来表示,因为负债的市场价值一般和账面价值相差不多,故用账面价值来表示。资产重置成本用账面价值表示。

盈利能力是指企业获取利润的能力,即企业的资金或资本增值能力,可以从盈利能力看出企业经营状况的好坏,盈利能力越强,企业发展前景越高,向外界投资者、债权人的等外部信息使用者传递出企业经营良好的信号,也可以用来代表企业的价值。选取盈利能力的指标:销售毛利率、营业利润率。

二、伊利股份案例概况和案例分析

(一)伊利股份简介

内蒙古伊利实业集团股份有限公司(以下简称伊利集团)其股票名称为伊利股份,其股票代码为600887,其销售产量位居亚洲乳业第一、全球乳业8强。据年报显示,2017年伊利营业总收入680.58亿元,同比上升12.29%;净利润60.03亿元,净利润增长率为5.89%;综合市场占有率20.5%,同比上升1.4%。此外,净资产收益率(加权)达25.22%,连续多年保持在20%以上。

(二)伊利股份现金股利分配政策、代理成本及企业价值

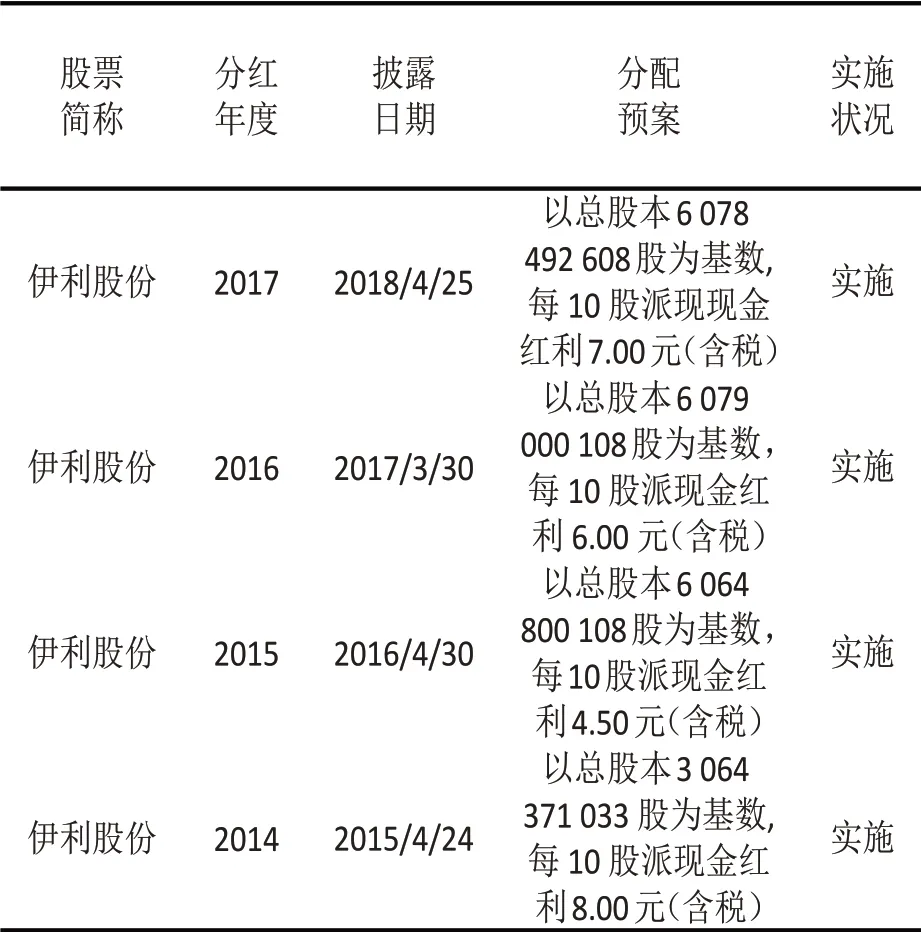

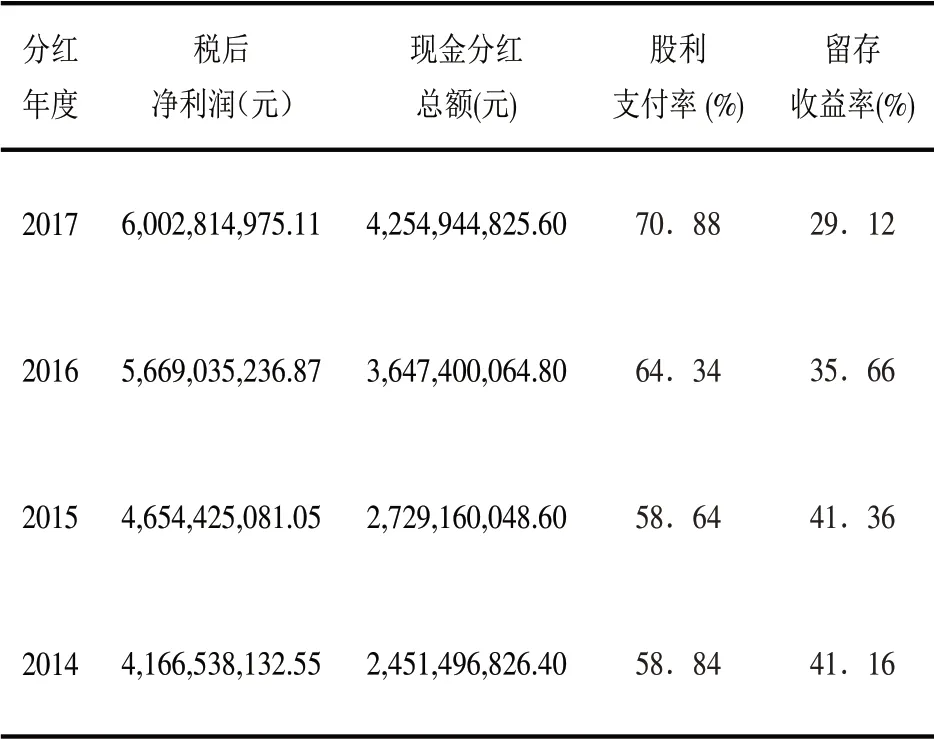

1.伊利股份2014-2017年现金股利分配方案

伊利股份从2014年到2017年的股利分配预案见表1,以及2014-2017年实现的净利润以及股利支付率见表2:

表1 伊利股份2014-2017年股利分配预案

表2 2014-2017年伊利股份股利分配情况

2.伊利股份2014-2017年前十大股东持股比例

用前十大股东持股比例来代表企业的代理成本,持股比例越高,代理成本越低。前十大股东持股比例越高,企业的股权越集中,大股东会加强对经理层的监督和制约,经理人员就很难做出有损企业整体利益的事,代理成本就越低。

表3 伊利股份2014-2017年前十大股东持股比例

表3中伊利股份的前十大股东持股比例从2014-2017年呈现逐年递增的趋势,表明企业的代理成本在逐年下降。

3.伊利股份的2014-2017年托宾Q值

伊利股份的企业价值将用托宾Q值来表示,托宾Q 值是用市价和资产账面价值的比值,能很好的反映出企业的现行实际价值,托宾Q 值计算公式如下:

托宾Q值=(股票市价×股数+长期负债价值+短期负债价值)/总资产价值

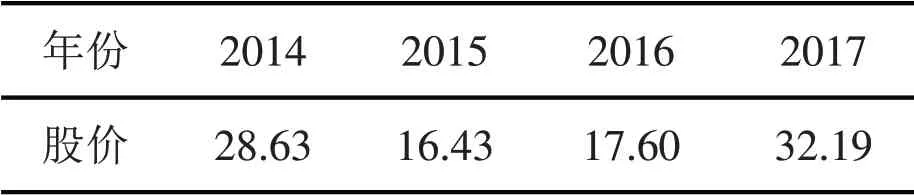

2014年-2017年伊利股份的股票市价均用年末的股票的收盘价来表示,具体数值见表3:

表4 2014-2017年年末伊利股份股票市价

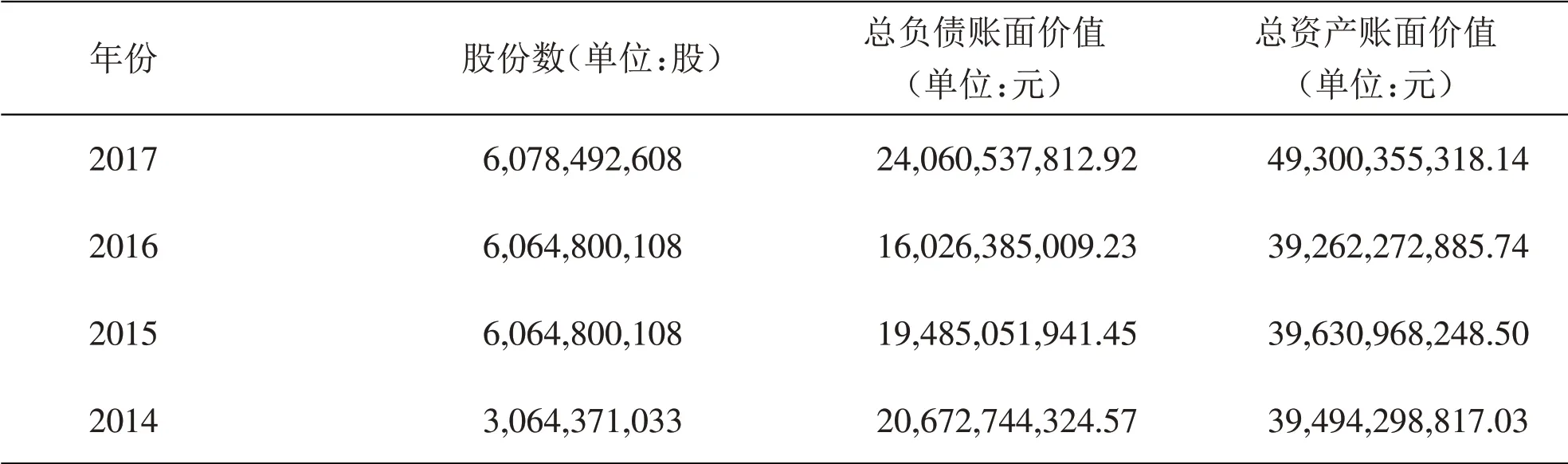

伊利股份的流通在外的股票数和流通在内的股票数、总负债账面价值、总资产账面价值均用各年的年末数来表示,数据来源于伊利股份每年的财务报表,具体数值见表4:

表5 2014-2017年年末伊利股份报表数据

数据来源:2014-2017年伊利股份年度报告

伊利股份2014-2017年企业价值(托宾Q值)计算如下所示:

2017年:(32.19×6,078,492,608.00+24,060,537,812.92)/49,300,355,318.14=4.46

2016年:(17.60×6,064,800,108.00+16,026,385,009.23)/39,262,272,885.74=3.13

2015年:(16.43×6,064,800,108.00+19,485,051,941.45)/39,630,968,248.50=3.01

2014年:(28.63×3,064,371,033.00+20,672,744,324.57)/39,494,298,817.03=2.74

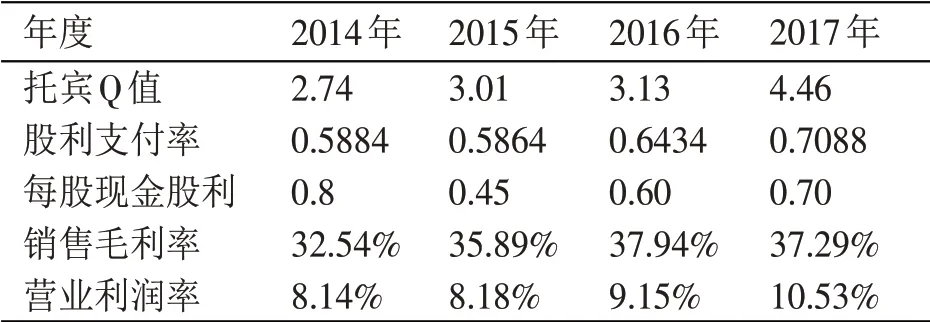

4.伊利股份2014-2017年盈利能力财务指标

销售毛利率、营业利润率是衡量企业盈利能力的指标,可以从企业内部的发展状况来衡量企业的价值。企业的销售毛利率和营业利润率通过财务报表相关数据的计算得出,具体数值见表5:

表6 伊利股份各项财务指标与企业价值

(二)伊利股份现金股利分配、代理成本与企业价值相关关系分析

1.现金股利分配与企业价值

(1)伊利股份股利支付率的变化和托宾Q 值的变化趋势图见图1:

图1 伊利股份股利支付率与托宾Q值变化趋势图

由图1可以看出伊利股份的股利支付率从2014年-2017年总体上呈递增趋势,在2014-2015年稍有下降,但基本持平,同时,托宾Q 值从2014-2017年呈递增趋势,说明企业的股利支付率与托宾Q 值呈正相关关系,托宾Q 值的上升,说明企业价值在提高。企业的股利发放增多,会给股东及其投资传递出企业经营业绩较好,发展潜力大的信号,从而吸引更多的投资者给企业投资。

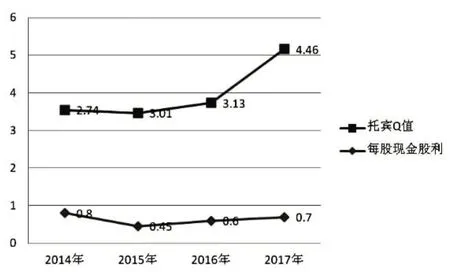

伊利股份每股现金股利的变化和托宾Q值变化趋势图见图2:

图2 伊利股份每股现金股利与托宾Q值变化趋势图

由图2可以看出企业的每股现金股利除2015年比2014年下降外总体上呈递增趋势,这与托宾Q 值呈递增趋势相关,故企业每股现金股利与企业价值大体上呈正相关关系。企业的每股现金股利增加,会给企业外部信息使用者传递出企业经营状况良好的信号,从而增加企业的社会信誉,进而促进企业更好的发展和运转,故企业的价值会增加。

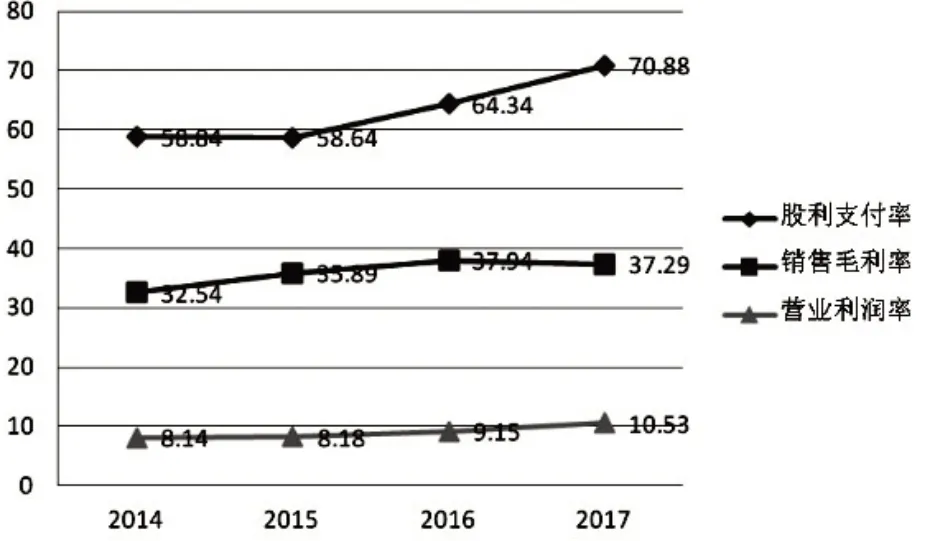

(2)伊利股份现今股利支付率和盈利能力指标变化趋势见图3

图3 伊利股份现今股利支付率和盈利能力指标变化趋势

图3表明企业的现金股利的发放与企业的盈利能力指标总体上是正相关关系,股利支付率的提高伴随着销售毛利率和营业利润率的上升,企业现金股利发放越多表明企业经营业绩较好,另一方面也说明企业的盈利能力有所提高。

2.现金股利分配与代理成本

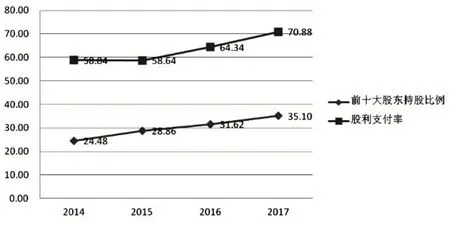

伊利股份2014-2017年前十大股东持股比例和股利支付率变化趋势图见图4:

图4 股利支付率与前十大股东持股比例变化趋势图

由图4可得,企业的股利支付率增加,即企业的现金股利的发放越多,企业前十大股东持股比例越高,企业的代理成本越低。股利分配水平的提高一方面可以使得企业内部可用的现金流量减少从而可以抑制管理者为谋求自身利益而做出损害企业的行为,降低代理成本;另一方面,随着股利支付水平的提高,企业与外部信息使用者的联系会增多,将会收到越来越多外部市场的监管,代理成本也将因此降低。

3.代理成本与企业价值

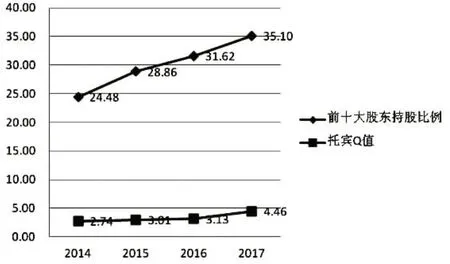

伊利股份2014-2017年前十大股东持股比例与托宾Q值变化趋势图见图5:

图5 前十大股东持股比例与托宾Q值变化趋势图

图5分析可得,伊利股份的前十大股东持股比例逐年上升,企业的代理成本随之逐年下降,托宾Q值从2014-2017年间呈现递增的趋势。即代理成本下降,企业价值增加。

伊利股份前十大股东持股比例与盈利能力指标变化趋势图见图6:

图6 前十大股东持股比例与盈利能力变化趋势图

伊利股份的前十大股东持股比例呈递增趋势,即企业代理成本逐年下降,盈利能力的两项指标:销售毛利率在2014-2017年总体上呈递增趋势(2017年比2016年稍有下降),营业毛利率在2014-2017年期间呈递增趋势,即代理成本的下将伴随着企业盈利能力的上升。

图5和图6分析可得企业的代理成本降低可以使得企业价值上升。代理成本降低,企业管理层和股东之间的冲突减少,管理层不再为了自己的利益随意浪费企业资源,管理层和股东之间齐心协力为企业发展壮大而努力;代理成本降低,股东和债权人之间冲突减少,股东和债权人会综合考虑各项投资项目的收益和风险。

三、上市公司提升企业价值对策分析

(一)重视现金股利的发放

从伊利股份的现金股利的发放与企业价值的研究来看,企业的现金股利的发放确实有助于降低企业的代理成本,从而使得企业价值的提高,企业发放现金股利,投资者会更愿意购买其股票,这就使得公司更好的筹集资金,促进企业发展,这样不断循环,使得企业和投资者双赢。

(二)保证现金股利的连续性、稳定性

从2017年派发股利的连续程度来看,过去持续三年、四年、五年以及六年派发现金股利的上市公司总数分别为1577家、1347家、1232家以及1054家。上市公司只有连续发放现金股利且发放较为稳定的现金股利,表明企业经营状况良好。

伊利股份从2014-2017年的股利支付率分别为58.84%,58.64%,64.34%,70.88%,基本保持稳定持续的增长,现金股利的稳定性有助于维护投资者的利益,也传递出企业发展较好的信号,树立企业在市场中的良好形象,使企业的管理者对企业未来发展有信心,从而坚定投资者持股的信心。

(三)适当降低企业的代理成本

伊利股份的前十大股东持股比例分别为24.48%、28.86%、31.62%、35.10%,在逐年上升,说明企业的代理成本在逐年降低,企业代理成本的降低将会有利于解决股东和管理层、股东和债权人、大股东和中小股东之间的矛盾和冲突,代理成本在现金股利影响企业价值之间起到中介作用,现金股利的连续稳定发放一方面可以有效抑制管理层做出自利行为,另一方面又可以加强企业外部信息使用者对企业的监管,从而降低企业的代理成本,进而增加企业的价值。