农产品价格的冲击与物价的稳定:基于断点联动识别的实证分析

2019-04-17吴贾,李标

吴 贾, 李 标

一、引 言

通货膨胀是反映经济增长稳定与否的重要参考指标之一。对中国这样一个发展中的大国来说,确保物价稳定,维持温和通货膨胀态势,有利于国家在经济新常态阶段下实现稳增长的宏观经济目标。多年的发展实践与众多经验研究均表明,在影响物价水平波动的诸多因素中,农产品价格是极为重要的一个。一方面,农产品价格在构成CPI一篮子商品中拥有较高权重,因此,从理论上讲,农产品价格的上涨对通货膨胀将产生直接影响。另一方面,来自于某一农产品价格的冲击可能会进一步传递至其他农产品中,从而放大这一冲击对通货膨胀的影响。近些年,中共中央一号文件(比如,2017年2月5日发布的《中共中央、国务院关于深入推进农业供给侧结构性改革加快培育农业农村发展新动能的若干意见》)围绕农产品市场需求变化,着力提高农业供给质量,明确了农业发展方向与途径,以保障农产品有效供给,缓解农产品供求不均衡矛盾,稳定农产品价格,尽可能消除农产品价格波动经通货膨胀传导对国民经济产生的负面影响。2017年10月,中国共产党第十八次全国代表大会报告进一步指出,农业、农村、农民问题是关系国计民生的根本性问题。而农产品价格的问题,则是维持农民收入稳定、保障农民利益的核心。所以,从实证分析角度识别农产品价格冲击的来源、价格冲击的传递及其对通货膨胀的影响将为制定区间结构性调控政策提供依据。

自20世纪80年代末期以来,中国逐步放开了对农产品价格的管制与国内外两个农产品市场。然而,随着农产品的市场化,农产品价格在形成过程中显现出诸如农产品阶段性供给过剩、供给质量不高、国内外价格倒挂等问题。在放开管制后,农产品价格波动性逐渐显现,其对整个物价水平的影响也显著增强。也早有学者对农产品价格与通货膨胀的关系进行过探讨,并得到了农产品价格可以影响通货膨胀的一致结论。但目前较多的研究却忽视了对农产品价格对通货膨胀影响机制的分析与验证。特别是伴随中国进入新一轮的结构转型时期,要素价格调整频繁。此背景下,农产品价格对通货膨胀的影响机制也日益复杂。从生产要素的构成,再到销售价格的实际表现,构成了农产品价格形成的直接链;部分农产品价格变动影响其他中间投入成本价格变动的内生式连锁反应。显然,仅简单了解农产品价格和通货膨胀的相关关系并不能把握农产品价格变化及它们对通货膨胀影响的内在规律。

目前,相关研究成果共同的不足主要体现在以下两点:第一,目前的文献在研究农产品价格与通货膨胀关系时,大都是对单一农产品与通货膨胀的关系进行分别的研究。这种研究思路所基于的假设是农产品价格对通货膨胀率的影响是“并列且独立的”。但研究发现,当结合多个农产品价格序列进行分析时,农产品价格序列的变化本身是存在规律性的。这种规律性暗示农产品价格变化背后可能有共同的推动因素,或者一种农产品的价格可以影响其他农产品的价格。第二,文献中对于农产品价格影响通货膨胀的机制并没有详细的论述。一种农产品价格的上涨,是通过自身在价格指数中构成的权重直接拉升通货膨胀率,还是通过其他产品间接拉升通货膨胀率,或者两种效果均是存在的?

回答上述问题有重要的意义。农产品价格的变化多是由于外部冲击所引起,应对冲击而避免冲击带来物价的大幅波动,是政策制定者所关注的主要问题。首先,货币政策的目标之一是基于核心的价格水平进行及时的反应和调整。比如在供给冲击推动价格大幅上涨的背景下,会引起通货膨胀和经济停滞(滞胀),为了防止经济衰退,需要及时地采用扩张性的货币政策。其次,某些农产品价格的变化具有先导性和传递性的特点(比如本文研究发现的猪肉价格)。在预测未来价格走势时,需要紧盯这类农产品价格的变化,将其作为先行性指标。同时,在确定货币政策的强弱时,需要考虑这类农产品价格变化所引起的(对其他产品的)扩散效应。

本文结合多个序列,对序列间所表现出的断点联动性(co-break)进行分析,检验冲击的传递性以及断点的共变性问题。序列中的断点表明该序列受到了冲击的作用,价格出现了偏离,断点的联动意味着冲击在序列间存在动态的交互。本文总结了两种类型的断点联动:首先是断点的共变性/同期性,它意味着各序列对相同冲击的反应;其次是断点的序贯性,它意味着冲击在序列之间的传递。总的来讲,断点联动性分析方法基于对每个序列结构断点发生时间的可靠识别,归纳冲击在序列间的动态作用方式。此方法可以很好地刻画冲击在不同产品市场的蔓延程度及传递速度。本文的贡献主要反映在以下两个方面:

第一,从理论方法上,通过一个新的方法对经济冲击的动态行为进行研究。首先判断多个序列断点的联动行为,并将这种联动性区分为共变性和序贯性,然后结合联立方程模型以及脉冲响应函数对冲击的来源以及冲击在不同序列间的传递行为加以识别。这为研究宏观经济冲击的动态路径提供了新的思路。

第二,从实证方面,基于对结构性断点的识别,首次采用断点的联动性分析方法检验了农产品价格以及通货膨胀之间冲击的传递性以及断点的共变性。研究结果发现:首先,粮食作物大米、小麦和玉米的价格序列表现出明显的断点的共变性,采用两种结构断点的识别方法均发现它们发生结构断点的时间具有很强的同期性。联立方程模型的分析结果显示,农产品生产投入要素(化肥、农药和农用手工工具)价格的变化是导致粮食作物价格出现断点共变的原因。其次,本文发现猪肉、大豆和RPI序列的断点表现出明显的序贯性,并且猪肉价格的涨跌具有先导性。猪肉价格序列中的结构性断点先于其他农产品。通过脉冲响应函数分析可知,猪肉市场的冲击可以传递至大豆价格序列以及RPI序列,从而直接和间接地导致物价水平的上涨。由此也说明了冲击具有传递性特征。总的来讲,农产品的价格冲击对通货膨胀水平的直接影响机制和间接影响机制在实证部分均得到了验证。

本文研究的政策含义为,当物价稳定作为制定宏观调控政策需要考虑的因素时,政府需要关注两个因素:第一,对农作物生产资料的宏观调控政策,可能会对粮价带来普遍性的影响,因此国家应避免某些调控手段所可能带来的大范围的农产品价格的变化,以及进一步所带来的物价水平的提升。第二,国家应稳定一篮子商品中高权重产品的价格变化,因为这些商品价格的变化不仅可以直接作用于物价水平,还可以通过冲击传递的方式影响其他部分农产品及相关产品的价格水平,推动通货膨胀水平的大幅拉升。

余下部分安排如下:第二部分为数据描述;第三部分为实证分析部分,主要采用Bai-Perron离散结构断点以及Gonzalez-Tersavirta平滑漂移结构断点的诊断方法,对五种农产品价格和RPI进行断点的联动和冲击的传递分析;第四部分为机制的分析;最后一部分为结论。

二、数据描述

本文使用商品零售价格指数(Retail Price Index,RPI)和五种农产品价格指数的月度数据(大米、小麦、玉米、大豆、猪肉)进行结构性诊断并分析序列的断点联动性(co-break)。数据选用2002年12月至2017年5月的月度数据,来源于中经网统计数据库。RPI和价格指数均以同比增长率衡量,采用同比指数的好处是消除了季节性因素。

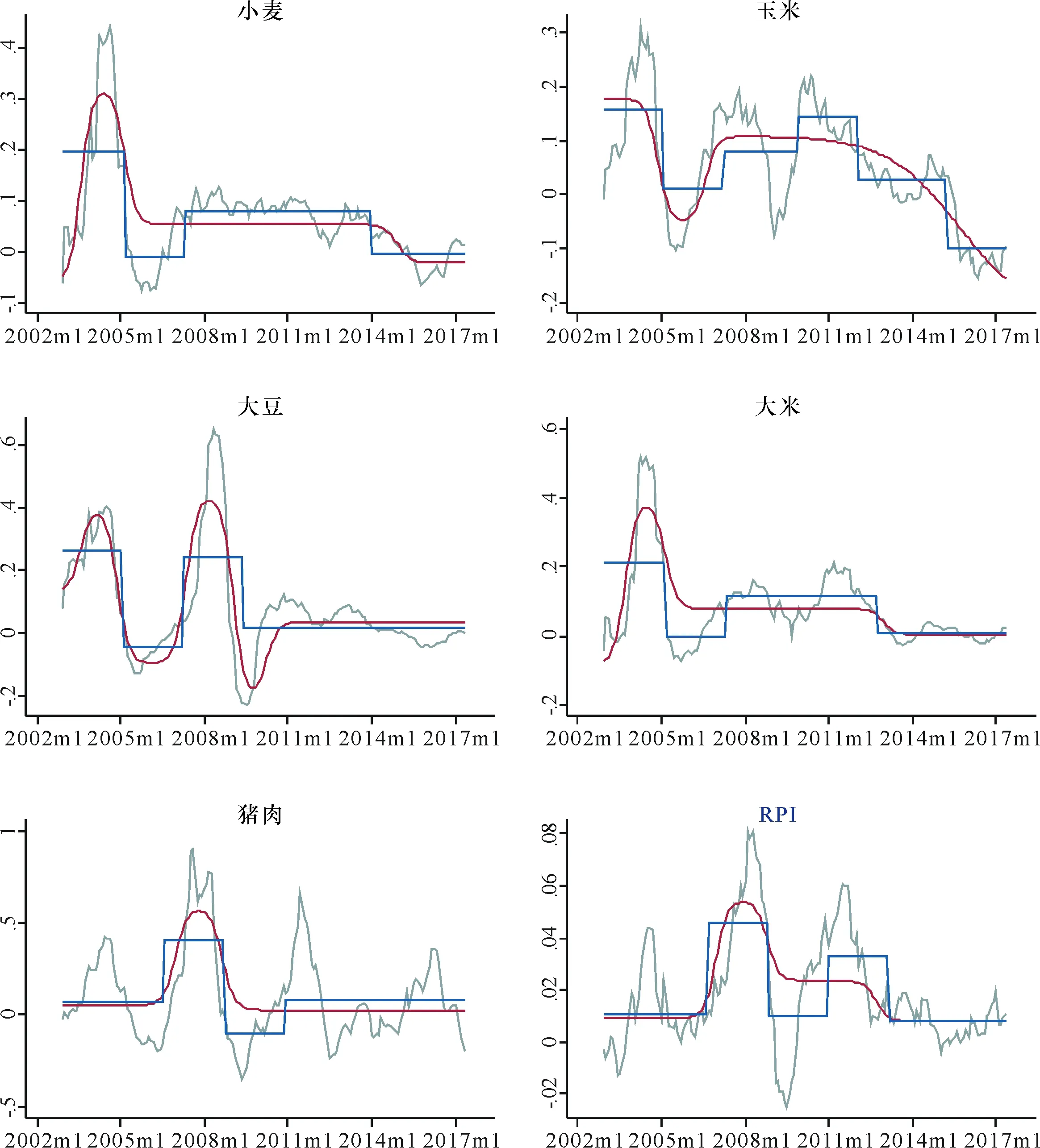

图1 RPI与农产品价格变化

各序列的时间趋势如图1所示。从图1中可以发现,四种农作物小麦、玉米、大豆和大米表现出非常接近的价格走势,它们均在2002—2005年出现较大的价格波动,在后续的年份,它们的价格波动并不大,且走势非常接近。大豆价格波动性高于小麦、玉米和大米,特别是在2006—2008年出现一轮较大幅度的涨跌。相比之下,猪肉价格波动性较高,除2002—2005年出现较高的波动外,它还分别在2007—2009年以及2010—2012年均出现了两次较大的价格波动。同时注意到,RPI的变化与猪肉价格变化非常接近,它在猪肉价格波动期间也出现了三次非常明显的波动。以上分析说明四种农作物价格之间以及猪肉和RPI之间存在较为明显的同周期性。

各序列价格在图1中表现出的同周期性特征可能源于以下两点:首先,农产品价格由于受到成本推动,或者是由于受到某一宏观冲击的影响,因此在同一时点出现结构性断点,这关系到断点的共变性问题,从时间序列角度表现为断点的聚集性(集中发生在某一月份)。其次,来自某种农产品价格的冲击传递到其他农产品价格中,并影响了整个农产品市场及物价水平。这关系到冲击的传递性问题,从时间序列角度表现为断点的序贯性。首先对各序列出现的结构断点进行识别;其次,对于断点呈现出的联动性,将重点分析以上两种导致断点联动的可能。

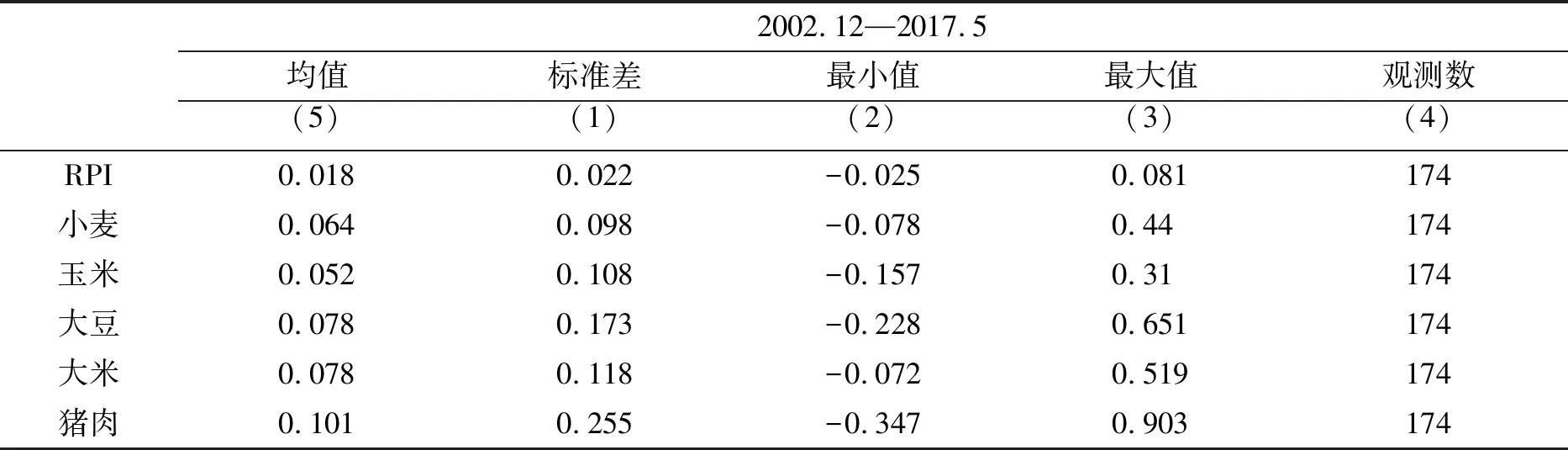

表1对样本期间五种农产品的价格以及RPI进行了统计描述。首先,五种农产品价格指数的波动性明显高于RPI的波动,这表明农产品在构成RPI的一揽子产品中对其波动性具有较高的贡献。其次,大豆和猪肉表现出较其他农产品更强的波动性。比如,大豆和猪肉的标准差分别为0.173和0.225,大约是其他三种农作物平均标准差的2~3倍。这可能源于这两类农产品供求的性质或在样本阶段受到了较强的冲击。但对于冲击的识别还需进行更为详细的分析。

表1 价格指数的描述性统计

三、实证分析

对时间序列型数据来讲,冲击的识别是学者们的研究重点。以往的文献大多考虑冲击发生后价格的突然变化,但价格序列在受到某些冲击的影响后,价格的变化可能是缓慢呈现的。为了区分冲击对价格的不同影响,首先以Bai-Perron的离散断点假设估计各序列结构断点的位置,然后以Gonzalez-Terasvirta的平滑断点假设估计各序列结构断点的位置,从而识别冲击的发生时间。在得到各序列断点的发生时间后,进一步研究各序列之间断点的联动性。具体来讲,将断点的联动分为两种类型:第一种是断点的共变性,即所估计出的各序列的断点位置发生时间相同(在后文将分析这是由于序列受到共同冲击的影响,因此农产品价格的变化对通货膨胀的影响是直接的);第二种是断点的序贯性,即所估计得到的断点的位置总是先行于其他序列(在后文将论证这是由于一个序列的冲击传递至其他序列,因此一种农产品的价格变化对通货膨胀的影响是直接和间接的)。

(一)Bai-Perron的离散结构突变(SharpBreak)

Perron提出了单一结构断点的检验,并假设结构断点发生时间事前已知。但是,结构断点的外生性假设引起了许多学者的质疑(如Perron and Vogelsang)。Perron and Vogelsang采用不确定时间的单一结构断点的模型对序列进行结构断点的诊断。部分学者认为只考虑一个断点可能由于忽略其他断点的信息而缺乏拒绝原假设的力度,从而错误地认为序列具有单位根,因此,断点的数量也应内生于模型之中,由模型来决定。Bai and Perron进一步提出了不确定时间的多断点模型,假设指数服从p

阶自回归过程AR(p

):

(1)

(2)

其中I

[·]表示指示函数,如果序列在第i

处有结构性变化,则I

[δ

]=1×δ

,否则为0。值得注意的是,由式(2)定义的均值漂移是离散突变的(sharp break),即当冲击发生时,变量的无条件均值立刻发生改变,因此结构断点呈跳跃状态,整个序列则呈现分段平稳的过程。这也是目前大多数研究结构断点的文献所普遍采用的方法。Bai and Perron在不考虑前后10%的样本(被称为10% trimming)后,基于式(1)和式(2)以SupF统计检验δ

的显著性,当δ

显著时,则认为在序列第i

处存在结构突变,然后继续对δ

+1进行检验,这个过程一直持续到对最后一个系数δ

的检验为止。对于真实的数据产生过程(data generating process),若序列存在m

个断点,则应满足:

由于该方法对下一个断点发生时间的识别依赖于对上一个断点的识别,因此该方法也被称为序贯搜索法(sequential search)。

在采用序贯搜索方法对各农产品价格以及RPI指数进行结构突变检验时,基于数据长度的考虑以及对样本预测试结果的判断,设置的断点数量的上限为5。对结构断点的诊断过程如下:首先,基于Udmax和Wdmax检验确定序列是否至少存在一个结构断点,然后基于SupF序贯检验,对结构断点的数量以及时间进行确定。表2报告了估计结果。

表2 Bai-Perron离散结构突变估计

注:*,**和***分别表示在10%,5%和1%的水平上显著。

首先,显著的Udmax和Wdmax统计量表明,各序列均至少存在一个结构性变化。其次,基于SupF(l

+1|l

)统计量,可以确定出各序列中断点的数量。比如对小麦价格指数的检验中,当l

≤3时,SupF(l

+1|l

)统计量均在1%的水平上显著,而SupF(4|3)在10%的水平上不显著,这说明序贯搜索法检验出小麦价格序列中结构断点为3次。同理,大豆、大米和猪肉确定出的断点数量均为3次,RPI序列检验出4次结构性变化,玉米检验出的断点数量最多,为5次。图2中蓝色线对每一个序列中离散结构断点出现的时间和大小进行了绘制。表2还报告了各序列结构变化发生的日期,用以考察农产品价格与RPI之间断点的联动性。从中可以发现,四种农作物小麦、玉米、大豆和大米出现非常明显的结构断点的联动性。它们均在2005年1—2月出现向下的结构性变化,在2007年3—4月出现向上的结构性变化。这四种农产品断点出现的时间具有同期性特征,下文统称为断点的共变性。

猪肉价格和RPI的结构断点同样呈现出比较明显的联动特征。它们均在2006年7—8月,2008年9—10月和2010年11—12月出现了结构性断点。值得注意的是,在这三次结构断点中,猪肉价格中结构断点出现的时间均早于RPI序列中结构断点的时间一个月,这说明RPI这三次的结构性变化非常有可能由猪肉价格的变化引起。这种断点先后出现的特征,下文统一称为断点的序贯性。

(二)Gonzalez-Tersvirta的平滑结构变化(QuickShift)

注:其中灰色直线表示各价格指数的波动,黑色虚线表示Bai-Perron离散突变的假设对无条件均值的拟合,黑色直线表示QuickShift平滑结构变化的假设对无条件均值的拟合。

图

2 Bai-Perron和

QuickShift结构突变估计

(3)

(4)

c

控制),以及漂移过渡的平滑程度(由η

控制)。基于BIC信息准则,确定出结构断点的数量m

。作者将该估计方法命名为QuickShift,其估计步骤如下:

(5)

(6)

其中,corr

(x

,y

)表示变量x

和y

的相关系数。

(7)

并计算BIC。

第四步:在logistic方程中继续增加突变数量,并重复2至3步,直到突变的数量达到所设定的最大值(即m

=m

)时停止递归。比较每次回归所得BIC,确定使BIC(m

)最小的m

,即为该序列断点的数量。接下来将基于平滑突变的假设,应用QuickShift的方法对断点进行检验。在检验时,假设各序列结构断点的最大数量为10。在对初始参数设定时,将c

的取值限定在[0.05T

,0.95T

]之间,以1/100个区间长度作为下一次递归中增加的步长。γ

的取值范围设定在[0.5,20]之间,由于γ

=exp(η

),这相当于η

的取值限定在[-0.693,2.996]之间,并以1/50个区间长度作为下一次递归中增加的步长。因此,在每一次估计中,将循环估计5 000次(100×50)。在获得估计系数的显著性上,先估计出模型中所包含的logistic漂移方程的数量(结构断点数量),然后用自相关异方差标准误(HAC standard error)进行调整。表3报告了采用QuickShift方法估计的结果。在对各价格指数的估计中,第1列显示每个序列均包含至少2次结构突变(即两个logistic转换方程)。模型对η

的估计值也说明了这一点:在对所有农产品序列的估计中,η

=2.996(即γ

=20),表明模型拟合出价格对冲击的反应是渐变的。第4列的Shift斜率表示漂移过渡时的斜率,意味着均值漂移到下一位置过程中的急缓程度,斜率的绝对值越小,表明价格对冲击的反应越慢,绝对值越大(接近1),表明价格对冲击的反应越快。第5~7列给出了漂移开始的时间、中间时刻以及结束时间。图2中红色线绘制了采用平滑结构变化对均值的拟合。首先,对于小麦、大豆和大米序列而言,它们表现出两次断点的联动性,且结构断点发生时间基本一致(断点的共变性)。比如,表3显示小麦、大豆和玉米价格序列的第一次漂移始于2003年1月,这轮冲击后,这三种农产品价格基本于2004年6月恢复到无条件均值水平上。另外,对于小麦和大米来讲,它们在2004年7月同时出现了第二次断点的共变,价格出现了较大幅度的上涨。而在2005年11月至12月小麦和大米再次出现断点的共变,价格出现大幅的下跌,这些说明2004年7月的冲击导致的价格上涨在2005年11月至12月恢复到无条件均值上。

其次,对于猪肉价格、大豆价格和RPI序列,结果发现它们表现出了两次明显的断点的联动性,并且,猪肉价格在这两次结构断点中都表现出先行性。比如,猪肉价格第一次结构断点是在2006年7月,大豆和RPI临近断点发生时间则是在2006年8月。猪肉价格第二次冲击是发生在2008年5月,大豆价格和RPI则分别在2008年6月。以上结果说明,猪肉价格的涨跌是大豆价格变化的先导,并且猪肉价格的波动推动了大豆价格的波动,并影响了整个经济体的通货膨胀。

总的来讲,QuickShift估计结果中同样说明小麦、大豆和大米之间存在较明显的断点的共变性,在这些序列中检验出的断点集中在同一个时间点发生。对于猪肉价格、大豆和RPI价格,检验出的断点则存在较明显的序贯性,猪肉价格的断点具有先行性特征,说明猪肉市场的冲击可能传递至了大豆价格和RPI序列,并导致了大豆价格的上涨,以及推高了总体物价水平。值得注意的是,猪肉价格是构成消费者一篮子商品中高权重的商品,实证结果表明,当冲击出现在这种产品中时,会传递至其他农产品价格序列中,并会推高整个经济体的通货膨胀率。

表3 Gonzalez-Tersvirta平滑结构变化估计

注:*,**和***分别表示在10%,5%和1%的水平上显著。

四、断点共变性与序贯性的机制分析

在上文的分析中,已经发现四种农产品小麦、玉米、大豆和大米序列呈现出断点的共变性特征;猪肉、大豆和RPI序列则呈现出断点的序贯性特征。这一部分将分析断点共变和序贯性的可能机制。具体来讲,对于断点的共变性,将采用联立方程模型(simultaneous equation model,SEM)来分析生产资料价格对农产品价格的影响。如果某一生产资料的价格变化对小麦、大豆和大米均有影响,则说明这三者序列出现的共变特征是由共同的冲击——生产资料价格变化所引起的。对于猪肉、大豆和RPI序列出现的断点序贯性特征,将基于向量自回归模型(vector autoregressive model,简称VAR)中的脉冲响应函数来确定它们冲击的传递方向。

(一)断点的共变性

小麦、大豆和大米序列呈现出的断点共变性,很可能是受到共同冲击的影响。对于农产品来讲,生产资料(比如农具、化肥、饲料等)价格的上涨可能导致产品价格在同一时期突然上涨,这称为成本推动型的价格上涨。为了研究小麦、大豆和大米序列是否受到生产资料价格的影响,同时考虑到小麦、大豆和大米价格之间可能存在互相影响的关系,建立如下SEM模型:

wheat

=β

+β

bean

+β

rice

+Z

Γ

+Z

-1Δ+ε

1bean

=β

+β

wheat

+β

rice

+Z

Γ

+Z

-1Δ+ε

2rice

=β

+β

wheat

+β

bean

+Z

Γ

+Z

-1Δ+ε

3(8)

其中,wheat

,bean

和rice

分别表示小麦、大豆和大米的价格序列。Z

=(instm

,insts

,insta

,fertilizer

,pesticide

)为所考虑的五种农用生产资料的价格行向量,分别表示农用手工工具(instm

)、半机械化工具(insts

)、机械化工具(insta

)、化肥(fetilizer

)和农药(pesticide

)的价格序列。Z

-1为五种农用生产资料价格的滞后项。Γ

=(γ

1,γ

2,γ

3,γ

4,γ

5)′和Δ=(δ

1,δ

2,δ

3,δ

4,δ

5)′分别为第g

个方程中对应的五种农用生产资料当期价格和滞后一期价格的估计系数。式(8)构建的SEM假设每一种农产品价格可能受到其他农产品价格以及农用生产资料当期价格以及滞后一期价格的影响。因此可以研究每一种生产资料当期和滞后期价格对小麦、大豆和大米价格的影响。另外,通过对每一种生产资料估计系数的联合F

检验,可以验证某种生产资料对三种农产品价格是否都具有影响(比如,如果农用手工具对小麦、大豆和大米均具有影响,则可以对三个方程中农用工具的系数,即γ

=γ

=γ

=0进行F

检验,如果该检验结果显著异于0,则说明该农用手工具价格可以同时影响小麦、大豆和大米的价格)。同时,考虑到SEM方程组之间残差的相关性,采用GLS对方程进行估计。表4报告了SEM模型的估计结果。首先,小麦、大豆、大米对彼此的冲击在1%的水平上都存在显著的正向响应,即其中一种农产品的价格上涨与另外两种农产品的价格上涨存在正相关关系。其次,生产条件改善类生产资料(化肥与农药)的价格变化对三种农产品的价格同时产生影响,此效果更多地体现在当期。表4的回归结果中,化肥与农药水平值的估计系数在5%的水平上异于0,相对地,一期滞后值的估计系数则不显著。可见,这类在现代农业生产中普遍使用的投入要素的价格将作为生产成本直接反映在当期的农产品价格水平中,并不会出现延后。再次,生产工具类生产资料对三种农产品的价格影响出现了分化。这表现为,农用手工工具价格的当期波动显著影响了小麦、大豆、大米的价格,半机械化工具和机械化工具价格的水平值和一期滞后值均未对小麦、大豆和大米的价格产生显著影响。背后可能的原因是,农用手工工具有小型、低价、易损等特点,购买此种生产资料的成本可顺利且快速地平摊至单位农产品的销售价格中,延期折旧的可能性较小,从而使得农用手工工具的价格变化表现在农产品的当期价格水平中。最后,表中最后一列报告了对SEM方程系统检验每一个解释变量系数联合等于0的F

检验对应的p

值。结果显示,农用手工工具、化肥和农药的p

值在5%的水平上拒绝原假设,表明这三种生产要素可以同时影响小麦、大豆和大米的价格。总的来讲,此处检验出的农产品序列中断点的共变是受到农业生产投入要素价格或生产成本变动的影响。其中,生产条件改善类生产资料(化肥和农药)对农产品价格有显著正向影响的结论与李国祥(2011)的结果一致。

表4 断点共变性机制的分析

注:中括号内为标准误。*,**和***分别表示在10%,5%和1%的水平上显著。

(二)冲击的传递性

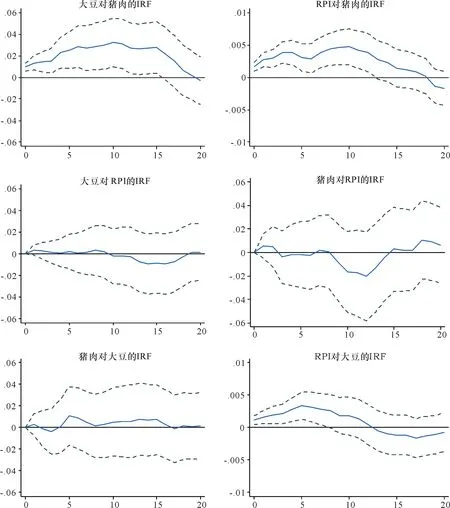

在猪肉、大豆和RPI序列中,已经发现猪肉价格具有先行性,所检验出的结构性断点均早于其他农产品。序列断点序贯性的特征可能表明来自猪肉市场的冲击可能传递到其他农产品中,并推动了其他农产品价格的上涨或下跌。这一部分将对这一关系进行验证。具体来讲,通过向量自回归模型(Vector auto Regression Model,VAR)的脉冲响应函数(Impulse Response Function,IRF)研究猪肉、大豆和RPI三个序列,其中两个序列对来自另一个序列冲击的反应。如果猪肉价格领涨领跌的性质是由于它的冲击传递至大豆和RPI序列的,则后两者的脉冲响应函数也应呈现对来自猪肉价格冲击的反应。图3给出了各农产品价格对猪肉价格冲击的脉冲响应函数。图中实线为脉冲响应函数值,虚线为对应的95%的置信区间。

注:图中横轴表示冲击作用的滞后期间数(月),纵轴表示农产品价格和RPI的响应,实线表示对于猪肉价格冲击的脉冲响应函数,虚线表示正负两倍标准差偏离带。

图

3农产品价格和

RPI的脉冲响应函数

图3的每一行分别给出了来自猪肉、RPI和大豆价的冲击对其他两个序列的影响。首先,图3的第一行给出了大豆和RPI序列对猪肉价格冲击的脉冲响应函数,可以发现当给猪肉价格一个正的标准差的冲击时,大豆价格会上涨,偏离期初均衡水平约1%,这一冲击在第10期达到最大,大豆价格上涨约3%。从长期来看,猪肉价格的冲击对大豆价格的影响逐渐减弱变为0。同时,给猪肉价格一个正向的冲击时,RPI上涨约0.2%,这一冲击在第9期达到最大,RPI偏离其均值0.3%,并在第9期之后逐渐减小为0。以上结果说明,来自猪肉价格的冲击可以影响大豆以及RPI,使后两者偏离其均值的水平。通过脉冲响应函数的分析,肯定了猪肉价格冲击的传递性导致其领涨领跌的性质:来自猪肉市场的冲击传递至大豆和RPI中,因此在上文的研究中发现猪肉价格中的结构断点具有先行性特征。

但是,当研究大豆和猪肉价格对RPI的脉冲响应函数时(图3的第二行),发现当给RPI一个单位正的标准差的冲击时,对大豆和猪肉的影响接近于0。并且其95%的置信区间没有异于0,说明大豆和猪肉价格对来自RPI的冲击不论在经济意义还是统计意义上均没有反应。

图3的第三行给出了猪肉和RPI受到大豆价格冲击时的脉冲响应函数。首先,左图说明猪肉对大豆价格的冲击没有显著的反应,猪肉价格的变化不受大豆价格的影响。其次,右图说明大豆价格一个正向的冲击会在第5期提高RPI约0.3%。值得注意的是,由于大豆价格会受到猪肉价格冲击的影响,但反向影响不存在,因此RPI对于大豆价格冲击的正向的反应也说明,如果给猪肉价格一个正向的冲击可传递至大豆价格,进一步传递至RPI,将会导致RPI的上涨。

总的来讲,脉冲响应函数的分析结果表明大豆和RPI序列对于猪肉价格的冲击会存在较强烈的反应,RPI对大豆价格的冲击反应较其对猪肉价格的冲击反应弱,猪肉对大豆和RPI的冲击均不存在任何反应。因此,可以肯定上文中所检验出的猪肉价格结构断点先行于大豆和RPI的原因在于猪肉价格冲击传递至大豆和RPI。

五、结 论

本文通过对RPI以及小麦、玉米、大豆、大米、猪肉6个序列2002年12月至2017年5月价格指数的分析,对序列间断点的联动性进行了分析。基于Bai-Perron对离散结构突变和Gonzalez-Tersvirta对平滑漂移的结构突变的假设,识别了两种断点联动的性质,即断点的共变性和断点的序贯性,进一步研究了冲击在不同产品价格序列间的相互关系以及冲击的传递性。研究结果发现小麦、玉米、大米序列存在断点的共变性,大豆、猪肉和RPI序列则表现出断点的序贯性,并且猪肉价格序列中的断点表现出先行性特征。

进一步,通过对小麦、玉米和大米价格以及方差的考察,发现农产品生产资料的价格变化是推动三者产生断点共变的原因,从而验证了成本推动导致断点共变的假设。需要指出的是,并不是全部农产品生产投入要素价格的波动都能带来三种粮食作物价格出现断点共变效应,只有化肥、农药和农用手工工具的价格冲击引发这一现象。通过脉冲响应函数分析技术,发现猪肉价格冲击可以传递至大豆和RPI价格序列中,但不存在反向传递性质,从而验证了猪肉价格序列所表现出的断点先行性的结论。整体上,实证结果说明了两点:第一,小麦、玉米和大米序列受到一个来自农产品生产资料基础的共同冲击的影响导致三者序列出现了断点的共变性。说明这类冲击会通过影响多种农产品的价格对通货膨胀产生直接影响。第二,构成消费者一篮子产品中高权重的猪肉价格的冲击不仅可以传递至RPI序列,对通货膨胀产生直接影响,还可以传递至大豆序列,间接地进一步推动通货膨胀率。

本文研究结果对于我国货币政策的制定具有以下借鉴意义:首先,我国某些农产品的价格具有先行性的特点,它可能预示着未来经济整体价格的走势,是判定经济体供给冲击的先行指标。因此在制定货币政策时,可盯住这类产品的价格变动,防止滞胀的发生。其次,应主要稳定一篮子商品中高权重产品的价格变化。尽可能降低或消除主要农副产品(比如猪肉)价格上涨,因为这种高权重产品价格的变化不仅可以直接作用于物价水平,还可以通过冲击传递的方式影响其他农产品的价格。因此在确定货币政策的强度时,应考虑这种产品价格上涨带来的扩散效应。