基于三阶段DEA模型的财税优惠政策对企业研发绩效的影响研究*

——以安徽省规模以上工业企业为例

2019-04-14刘彬王云刘彬安徽财经大学财政与公共管理学院王云安徽财经大学统计与应用数学学院

■ 刘彬 王云(刘彬,安徽财经大学财政与公共管理学院;王云,安徽财经大学统计与应用数学学院)

一、引言1

作为世界第一制造业大国的中国,在日益激烈的国际竞争中,规模以上工业企业的人口红利等竞争优势逐渐丧失。因此,企业为促进自身的转型升级,更多的通过科技创新的投入来形成核心竞争力,创新成为重要的发展动力。创新活动具有投资回收期长、投资效益不确定等特点,这使得研究与开发存在很大的风险性,仅仅依靠市场机制很难让企业保持对研发的激情,容易导致研发投入的不足[1]。因此,具有调控宏观经济职能的财税政策便成为政府支持科技创新的重要政策工具。近年来,安徽省大力推进和实施创新驱动发展战略,全省科技创新发展势头迅猛,但与一些发达城市相比,安徽省的企业研发还比较薄弱。本文从政府研发财政支出与税收优惠政策两种政策出发,探究其对企业研发活动的影响,进而探求财税政策支持科技创新的有效途径。

目前,已有许多学者在财税优惠政策对企业研发方面的影响进行过大量研究。在影响的内在机制方面,如胡卫和熊鸿军从三种税收抵扣政策出发,运用会计学的知识解释了税收抵扣政策对企业研发的原理、含义以及政策含义[2];在具体的优惠政策方面,如黄永明和何伟分析了税收优惠的实现方式,例如税率的变化、税基的确定、征税范围的调整以及在税法中增加特殊法律项目等手段来享受优惠待遇[3];在研究的方法手段方面,如刘丁慧弘以2012-2016年上市的55家农业类上市公司为样本,运用Tobit模型实证研究了财政补贴、税收优惠对农业企业绩效的影响[4];

综上所述,虽然已有众多学者对财税优惠政策促进企业研发进行过研究,但是对于工业企业的研发绩效却鲜少有人探究,而且安徽省作为全国第二个开展创新型省份建设试点工作的省份,能够较好的代表中部城市工业企业研发绩效的情况,这为中部城市的科技创新情况提供了研究基础。本文以安徽省各市的研发情况为基础,对财税优惠政策促进研发的绩效进行分析,旨在将财税优惠政策落实到位,为安徽省工业企业的研发发展方向提供针对性的建议。

二、模型的构建

(一)三阶段DEA模型的构建

1.第一阶段模型

传统DEA模型分为投入导向和产出导向型,其模型也分为BCC模型和CCR模型,模型分别假设规模报酬可变和规模报酬不变[5]。本文研究财税优惠政策对企业绩效的影响,在第一阶段,选择投入导向下的规模报酬可变模型,运用DEAP软件,利用原始数据对企业投入产出指标进行效率评价。对于任一决策单元,投入导向下对偶形式的BCC模型可表示为:

其中,j=1,2, Ln表示决策单元,X, Y分别是投入、产出向量。

2.第二阶段模型

关注第一阶段求得的松弛变量,认为其受环境因素、管理无效率和统计噪声影响。运用Frontier4.1,对第一阶段的松弛变量对环境变量和混合误差项进行SFA回归,构造如下回归函数:使用最大似然估计方法计算出相关参数,并对原始投入数据进行调整,调整公式如下:

3.第三阶段模型

运用调整后的投入数据再次测算各决策单元的效率,此时所得到的效率剔除了环境因素和随机因素的影响,其效率值是相对真实准确的,更具有参考价值。

在写作中语言表达不恰当是学生作文的一大问题,在语言表达上的匮乏主要是源于词汇积累不足。为了解决这种“巧妇难为无米之炊”的尴尬局面,可以让学生对好词、好句、好段进行积累,还可以让学生专门备准一个“我的作文素材库”,引导学生在日常生活中多观察、多聆听、多阅读,将一些有价值的素材积收集在其中,写作时就可以厚积薄发。

(二)样本选取及数据来源

1.企业投入产出指标的选取

在总结已有研究文献的基础上,对指标选取遵循科学性以及有效性的原则。本文将投入资源分为财力投入和设施投入,选取安徽省各市规模以上工业企业的机构数、R&D经费、地方财政科学技术支出以及销售税金税率作为投入指标,将有效专利发明数、发表科技论文以及形成国家行业标准的项目数作为科技成果产出指标,新产品销售收入作为经济效益产出指标。其中,R&D经费是指社会实际用于基础研究、应用研究和试验发展的经费支出,地方财政科学技术支出是指地方财政预算内安排的科研支出,销售税金税率衡量的是企业享受的除所得税以外的优惠,其计算公式为主营业务税金及附加/主营业务收入*100%。

2.环境指标的选取

环境指标是指影响产出指标效率,但短时间内无法主观控制或改变的因素。本文选取安徽省各市研发与试验人员数、人均GDP和实际外商投资额作为环境指标。因为研发人员越多,产生科技成果越多,影响产出指标的效率。经济增长会吸引更多的外商投资,同时经济发展使人们对新产品的需求更高,企业在创新方面的资金投入更多,产出指标效率更高。

3.各个指标数据来源

本文以2016年~2018年安徽省各市规模以上工业企业各个指标数据作为研究数据,数据来源于国家统计局、安徽省统计年鉴等。

三、实证分析

(一)第一阶段结果分析

在第一阶段,计算出2016年~2018年安徽省各市规模以上工业企业投入对产出的技术效率、纯技术效率以及规模效率,具体结果如表1。

技术效率用来衡量安徽省规模以上工业企业整体运行情况,反映企业的资源配置情况,可对企业投入的资源利用率、分配效率进行综合评价;纯技术效率反映企业投入资源是否得到充分利用,若纯技术效率等于1,则表示决策单位有效,若纯技术效率小于1,说明未能以较为有效的技术生产,则为无效;规模效率衡量决策单元是否处于最佳决策状态,只有当决策单元的规模效率为1时,决策单元规模效率才有效,生产成本才最低。

由表1可知:2016年、2017年均有10个市的技术效率为1,2018年技术效率为1的市区减少为8个。处于固定规模报酬阶段的市区规模以上工业企业的数量逐年减少,说明各市企业通过适当地调整规模,以最少的投入获得最大的产出,提高了企业效率。由表可知,技术效率、纯技术效率以及规模效率均有效的企业大多位于安徽省南方,这与安徽省发展情况基本一致,南方城市发展较为迅速,规模以上工业企业的效率也就越高。

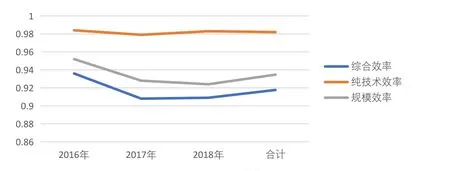

通过2016年~2018年各市规模以上工业企业的技术效率、纯技术效率以及规模效率计算出各效率值,并进行比较,如图1可见,综合效率与规模效率先下降后上升,纯技术效率整体呈下降趋势,说明技术效率无效是由规模效率与纯技术效率共同无效造成的,其中规模效率占主导地位。

图1 2016年~2018年安徽省各市企业效率值

(二)第二阶段结果分析

由于第一阶段的DEA模型效率值无法反映是由管理无效率造成的无效还是由统计噪声和环境因素造成的无效,因此进一步进行SFA分析。第二阶段SFA分析通过调整企业投入指标的原始投入值,以第一阶段所求出的各投入的松弛变量作为因变量,以各市企业的研发与实验发展人员、人均生产总值、实际利用外资额作为自变量,使各市企业处于相同的外部环境,更加公平客观地衡量企业的运作效率。

分析SFA结果可知:以安徽省各市规模以上工业企业的机构数、R&D经费、地方财政科学技术支出为因变量时, Log 值与最大似然单边估计值LR数值均较大,在1%的显著性水平下显著,拒绝不存在无效率下的假设;以安徽省各市企业的销售税金税率为因变量,在5%的水平下显著。对安徽省企业的投入的松弛变量与环境变量进行SFA分析,得到各变量的相关系数以及t值如表2。

由表2可知:研发与试验发展人员人数与各投入变量之间的相关系数均为负,说明研发与实验人员数量的增加会减少投入指标的松弛值,表明越多的人员参加技术创新,投入资源能得到更充分的利用,纯技术效率更高;人均生产总值与销售税金税率的相关系数为负数,与其他投入变量的系数为正,说明该省经济的发展可能增大企业人员的流动,不利于企业效率的提高;外商投资额与机构数以及R&D经费之间的相关系数为负,说明增加外商投资额会相对增加机构数以及对科技创新的经费投入,使企业各方面产出更多,有利于企业效率的提高。

表1 2016年~2018年安徽省各市DEA效率值

表2 各变量的相关系数及t值

(三)第三阶段结果分析

用第二阶段求出调整后的投入数据代替原始投入数据,运用DEA方法进行计算,所得到的效率值去除了环境因素和随机误差干扰因素的影响。第三阶段计算所得出的效率值与第一阶段相比产生了一定程度的变化,说明环境变量研发人员人数、人均GDP以及外商投资额对企业资源利用率、分配效率产生影响。

具体对比来看,各市规模以上工业企业纯技术效率没有显著变化,技术效率和规模效率降低,表明企业的技术效率和规模效率受到环境变量以及随机误差项的影响增大了,且选取的环境变量对各企业投入资源利用率没有显著影响。从上述效率表可以看出:亳州、宿州、黄山等市的规模以上工业企业的技术效率减少,而纯技术效率不变且有效,说明企业投入资源得到充分的利用,技术效率的下降是规模效率下降造成的结果,要使企业的技术效率有效即企业资源配置最优,就要用更少的生产成本获得更多的产出即规模效率有效。

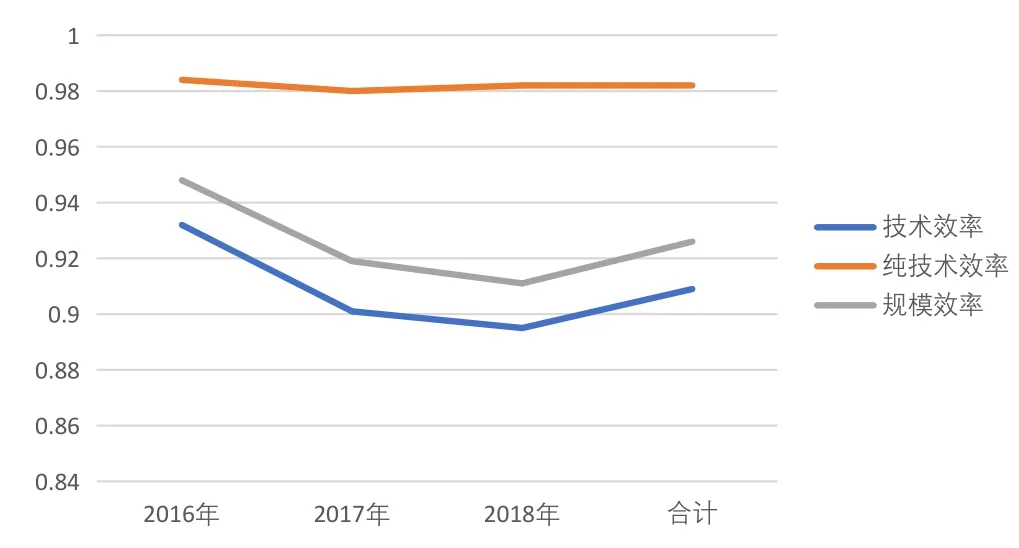

图2 2016年~2018年安徽省各市企业调整效率值

与第一阶段效率值相比,第三阶段效率值呈现不变或者下降趋势,综合效率均值与规模效率均值减少0.01,纯技术效率均值不变。调整后,2018年安徽省企业综合效率均值较2017年减少,而未调整时,较2017年综合效率均值多,变化较为显著,表明这段时期外界环境因素对企业运作效率影响最大,而这部分综合效率的减少是由于规模效率的减少造成的。

四、研究结论与政策建议

第一,从整体上来看,安徽省的研发效率情况较好,但仍存在改善提升的空间。因此,要不断增加财政资金的投入,进一步提高地方财政支出水平。地方政府应通过完善财税优惠政策扶持体系,形成促进企业研究与开发的良好环境,积极引导企业加大研发投入。这样不仅可以促进地方的经济增长,增加地方政府的财政收入,还可以让地方政府拥有更多的财政资金用于扶持企业的发展[6]。通过这样的良性循环,促进地方政府将相关财税优惠政策落实到位,保证企业可以充分享受政策的优惠,从而提升优惠政策执行的成效。

第二,从区域角度来看,安徽省的研发绩效存在较为明显的空间差异,呈现出南部高于北部的格局。各地区应根据自身的实际情况,实施差异化的财政补助和税收优惠政策,发挥各地区在研发上的比较优势,从而提高研发绩效,缩小地区差距[7]。立足于南部高于北部的基本情况,对南部地区企业实行以税收优惠方式为主的支持政策,尽量减少对市场的直接干预;对北部地区企业采取以政府补助政策为主的优惠政策,同时加大税收支持力度,为其提供充足的资金和人力支持,从而更有效地激励企业研发。

第三,企业研发的资源配置效率不高。因此,要建立健全科学的财政投入监管机制,建立适当的评价指标与考核制度,加强对财政政策的监督[8]。进一步推行信息公开机制,提高财政资金的使用效率,确保财政资金能够切实地促进研究与开发。同时,发挥市场机制作用,体现政府配置资源的引导作用,实现政府与市场作用有效结合,遵循价值规律,实现资源配置效率最大化。