商业银行信贷资产证券化的效应研究

2019-04-10周祎歌

周祎歌

摘要:在商业银行加快流动性创造,减少资产风险,拓展利润来源的经营需求下,信贷资产证券化成为商业银行现实选择。本文采用定量分析与定性分析相结合的方法,研究了商业银行的信贷资产证券化业务。本文从微观的层面对资产证券化业务的效应进行了实证分析。最后,根据实证分析的结果从政府和发起人的角度分别提出了我国信贷资产证券化业务未来的发展策略。

在研究资产证券化的的微观效应中,本文对样本银行的有关数据和指标进行了因子分析。实证分析的结果表明:信贷资产证券化业务的微观效应对于样本银行来说主要体现在安全性、流动性和盈利性三个方面。但从银行业整体来看,尽管信贷资产证券化能够优化样本银行的资产结构,信用风险却并没有因此减少,因此安全性效应有待提高。

关键词:信贷资产证券化 商业银行 动因 效应

一、引言

银行业面临的发展环境正处在剧烈而又深刻的变化过程中,过去的“发展红利”已经转变为“发展负债”,粗放激进的传统模式已经难以为继。商业银行传统的经营手段在竞争加剧,产能过剩,利率放开的经济金融环境面前显得有些落伍了,为了适应改革、转变模式,商业银行开始更多的选择发展占用资本较少的表外业务。处于这样的大背景下,商業银行选择信贷资产证券化来达到减少资产负债表中风险资产的占比,盘活存量现金,提高流动性,开拓利润来源的目的。本文通过定性与定量相结合的方式研究资产证券化工具的积极效应和作用,具有重要的理论和实际意义。

二、文献综述

贺晓波、佘姗(2011)运用因子分析方法对国内15家上市商业银行2009年的21项指标数据进行实证分析,实证结果表明资本充足水平、安全性、成长能力、盈利能力、业务能力、市场价值和经营效率等因素构成了上市银行的核心竞争力。潘艳娟(2015)通过对存贷比指标和资本充足率的分析,得出了商业银行通过信贷资产证券化提高了资金流动性,改善了银行的资产质量。同时,他还指出信贷资产证券化给商业银行扩大中间业务收入提供了一种新方法。

Lejard(2015)认为,银行利用资产证券化业务进行风险资产转移,可以改善银行的盈利能力,并且通过证券化融入的担保借款会分配到其他金融投资中,从而促进金融行业的发展。

Bonsall(2015)认为,从表面上来看,资产证券化可以促进流动性较低资产的流通,降低融资成本,提高银行的盈利水平,增加银行的杠杆率,降低银行风险,但是在实践阶段,由于外部诸多因素的干扰,可能会产生相反的效果。还有一部分学者这样认为:ChenTK(2016)通过研究国外银行2001年到2011年的资产证券化的政策,揭示出银行的管理经验对于银行资产证券化产生的效果起着调解的作用,经验丰富的管理者可以使之有利于商业银行稳定性。

三、实证分析

(一)数据选取及说明

在对于分析信贷资产证券化对我国商业银行整体的微观效应的研究中,本文选取了四个方面的指标,构成对于微观效应的评判标准。如表3-1所示。

指标名称 计算公式

不良贷款率 不良贷款余额÷各项贷款余额×100%

流动性比例 流动性资产÷流动性负债×100%

非利息收入占比 (手续费及佣金净收入+其他业务收入+投资的非利息收益)÷营业收入×100%

资本充足率 资本净额÷(加权风险资产+12.5*市场风险资本要求)×100%

在对商业银行实施信贷资产证券化前后的相关数据进行因子分析中,我们需要从我国现有的上市的商业银行中选取样本。本文中选取兴业银行、浦发银行、交通银行和招商银行作为样本银行,对其2007年和2017年年度报告中的一些指标进行因子分析,考察商业银行经营的目标的完成度,从而综合评价信贷资产证券化的开展对银行产生的微观效应。

(二)实证分析

虽然到目前为止已经成功发行多期资产支持证券的银行不在少数,但是由于我们希望分析的是长期的效应而许多银行在2009年以前的一些指标如核心资本充足率,拨备覆盖率等的统计口径与现在并不一致,因此我们最终选择了兴业银行,浦发银行,交通银行和招商银行这四家银行作为样本银行。

本文使用spss21.0对2007年银行数据进行因子分析,从图3-1的相关矩阵中,我们可以看出矩阵中大部分的变量间的相关系数值都大于0.3,这表明所选变量具有相关性,可以进行因子分析。

然后再来看公因子的方差,变量之间共同度较高,变量中大部分信息能被因子所提取,说明因子分析的结果有效。

从图3-3中我们可以看出,经过最大方差正交旋转后前两个成分的解释方差之和达到了96.574%,这说明这两个成分包含了大部分原始的数据,可以进行主成分分析。由于原始数据是2007年即证券化业务重启之前,因此我们可以通过对这两个主成分进行分析得到商业银行开展证券化业务之前的经营表现。

图3-4是旋转成分矩阵。可以看出,在主成分1中,贡献较为突出的是不良贷款率、拨备覆盖率、存贷比和流动比例,因此我们把第一个因子解释为银行的安全性和流动性;而总资产净回报率、核心资本充足率和资产负债率的相关系数在第二个主成分中显然较大,因此我们把第二个因子解释为银行的盈利性。

然后,根据因子得分系数矩阵(图3-5),求出因子表达式:

F1=0.226*总资产净回报率-0.073*净利润-0.244*不良贷款率+0.200*拨备覆盖率+0.027*核心资本充足率+0.023*资产负债率+0.273*流动比例+0.236*存贷比

F2=0.468*总资产净回报率+0.175*净利润-0.102*不良贷款率+0.015*拨备覆盖率+0.306*核心资本充足率-0.251*资产负债率+0.150*流动比例+0.075*存贷比

由解释的总方差矩阵可知,上述2个主成分因子的旋转后的方差百分比分别为58.655%和37.891%,累积为96.546%。

综上,我们可以得到商业银行在2007年的经营得分函数:

Y2007=(0.58655*F1+0.37891*F2)/0.96546

将各个指标带人函数后,各样本银行的得分及排名如表3-3:

我们可以看出,在开展证券化业务之前,兴业银行和浦发银行在安全性和流动性方面做的较好,而交通银行和招商银行这种规模较大的银行则在盈利性方面具有领先的优势。而总体排名上,规模较大的交通银行和招商银行还是优势显著的。

为了考察信贷资产证券化业务对样本银行的微观效应,我们需要进行前后对比。由于首次启动试点是2005年,考虑到在此之前的各项数据已经是十年之前,期间统计口径发生了许多变化,不利于结论的准确性,因此,我们以证券化重新开闸的2012年作为分界点来进行前后的对比分析。考虑到数据的时效性与完整性,本文选取了2017年样本银行的数据来进行参照的分析。

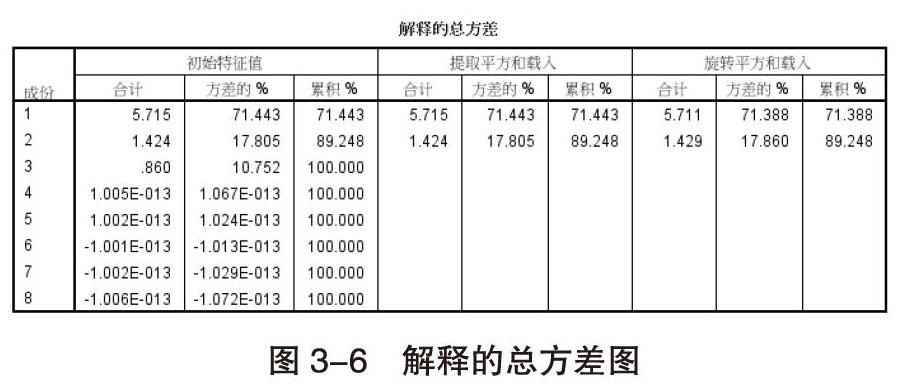

从解释的总方差表(图3-6)中我们可以看出,旋转后的前两个成分与原始数据相比并没有失真,其方差的累积贡献度达到了89.248%正是这一点的有力证明。因此,与上文中对2007样本银行的数据的主成分分析一样,我们依然选取2个主成分,从而分析证券化开展后样本银行的经营表现。

图(3-7)中是旋转成分矩阵。在第一个主成分中,相关系数较大的有不良贷款率、拨备覆盖率、净利润和资产负债率,对此,我们作出这样的解释:因子1可以反映银行的安全性和盈利性;第二个主成分中,流动比例的相关系数一家独大,因此我们认为因子2可以反映银行的流动性。

综上,我们可以得到商业银行在2017年的经营得分函数:

Y2014=(0.71388*F1+0.1786*F2)/0.89248

通过得分函数,我们可以计算出发行证券化产品之后样本银行的得分,然后将其进行排名,如下表所示:

四、结论

通过对2007年和2017年两年样本银行数据进行分别分析并对比后,我们可以看出,尽管从综合排名上来看,样本银行在2007年跟2017年的排名一致,说明从总体来看,大型商业银行的竞争力还是高于普通的股份制银行。这可能是由于目前我国商业银行信贷资产证券化的发行规模和时间有限,此外,本文所选取的样本指标数据也有限,可能会对结果造成影响。但是在F1和F2的排名来看,交通银行和招商银行在开展信贷资产证券化业务后安全性和流动性有所提升。

通过因子分析的方法,我们发现信贷资产证券化业务的开展对样本银行经营的“三性”方面影响有限,这可能是由于本文所选取的样本银行在信贷资产支持证券的发行发行方面存在发行时间不久,发行规模较小的问题导致的。但是在安全性和流动性方面,开展信贷资产证券化业务后的各个样本银行的单项得分均有所提高,其中,对于样本银行中大型商业银行的安全性效应和流动性效应要超过股份制商业银行。

五、发展策略

(一)扩大市场交易

在上海自贸区发行证券化产品可以使得离岸人民币的投资渠道变得更加广阔,从而进一步加深人民币国际化的程度,此外,还能够通过丰富金融产品类型吸引更多的境外资金流入。目前推出的跨境ABS正是这样一种产品,它是以自贸区内外的境内资产作为基础资产,在产品的设计结构上也日益完善。如果能够在自贸区内发行并交易的话,将以人民币作为计价单位,自贸区内的境内外投资者均可通过在自由贸易账户(FTA)来进行交易。

(二)优化交易结构

“注册制”落地后,针对基础资产的不同,又相继出台了一系列相关的规定及信息披露指引,CLO产品的占比从2014年的90%下降至了2015年的77%。由此可见,更多种类的资产正在作为基础资产被证券化。在未来,信贷资产支持证券的基础资产种类在此基础上还将继续拓展。因此,商业银行可以根据经济运行环境不断进行调整。

此外,发起人还可以将创新型交易结构逐步应用于更多产品类型。例如可以通过对短期资产的循环购买,达到支持期限较长的证券的目的,避免基础资产期限与证券期限的错配。这种新型的交易结构应当获得更加广泛的推广,帮助商业银行通过优化交易结构提高盈利性及安全性。

参考文献:

[1]王军生,邹东哲.信贷资产证券化对银行业稳定性经营的影响银行业稳定性经营的影响[J].金融理论与实践2016,7.

[2]陈逸.商业银行信贷资产证券化业务的风险管理研究[J].财经界,2015,20.

[3]Lejard C. Accounting and Claims of Asset Securitizations[C],Accounting.2015.

[4]Bonsall S B,Koharki K,Neamtiu M. The Effectiveness of Credit Rating Agency Monitoring:Evidence from Asset Securitizations[J]. Accounting Review,2015.

[5]杨顺兴.对我国商业银行信贷资产证券化的探讨[J].现代农业,2014,3.

[6]沈瑾.我国商业银行开展信贷资产证券化的趋势分析[J].时代金融,2013,5.

[7]王鹏程.基于我国商业银行绩效评价体系的实证分析[J].經营管理者,2009,20.

[8]贺晓波,佘姗.基于因子分析的我国上市银行竞争力评价[J].价格月刊,2010,12.

[9]刘琪林,李富有.资产证券化与银行资产流动性、盈利水平及风险水平[J].金融论坛,2013,5.

[10]潘艳娟.银行资产证券化的收益与风险[J].中国金融,2015,24.

[11]刘先.经济新常态下我国商业银行不良资产证券化发展研究[J].经济研究参考,2016,21.

[12]程鹏,刘淼.利率市场化下推动我国资产证券化的必要性及难点对策[J].税务与经济,2016,5.

[13]郭杰群.正确看待资产证券化[J].中国金融,2016,6.

[14]宋明,张元萍.我国信贷资产证券化风险自留监管的问题与改进——基于国际比较的视角[J].经济问题,2016,11.