利率、汇率联动效应下,金融对外开放模式思考

2019-04-10郭政言

郭政言

摘要:离岸人民币外汇市场的迅速发展已经对中国经济的发展带来了深远的影响,境内人民币汇率、利率及其政策的制定也越来越受离岸人民币市场的影响。在完全封闭的资本项目条件下,离岸与在岸市场之间的外汇传导作用会相互引导,彼此产生影响。随着汇率市场化进程的推进,人民币汇率将明显地转向以利差为锚,产生规律化波动,汇率与利率的双向联动效应将进一步突显。

关键词:离在岸人民币 汇率联动 利率联动

我国离岸人民币市场的出现,起源于2004年香港银行开办个人人民币业务,2010年香港市场人民币的存量超过1000亿,同年中国人民银行和香港金管局签署《清算协议》,标志着我国离岸人民币市场初步形成。随着人民币国际化的不断深入,特别是“811汇率改革”后,浮动人民币汇率不仅受政府管控,也开始受市场。目前已超过50个境外央行或货币当局在中国境内持有人民币金融资产。今年人民币支付比从2010年的第17位跃升到第5位,其中离岸外汇市场占据了交易总量的绝大部分。在人民币国际化过程中,离岸人民币发挥着极其重要的作用。离岸人民币在香港、台湾、新加坡等地区发展迅速,利差和汇差成为影响人民币流向的重要因素,相关利率、汇率成为大家重点关注研究问题。

一、离、在岸利率、汇率传导机制

(一)利率对汇率的传导机制

利率对汇率主要产生两个方面的影响。

1.经常账户。利率的变化,会影响企业成本从而影响出口,造成国际收支的变化,最终带来汇率变化。例如,当利率升高时,企业生产成本增加,我国出口商品在国际市场竞争力下降,可能导致国际收支由顺转逆,本币产生贬值的压力,致使本币汇率下跌。

2.资本账户。利率变化会诱发套利行为,带来国际资本的流动,使得国际收支状况改变,从而影响汇率水平的变动。例如,利率升高时,吸引国际资本流入,本币需求增强,国际收支逆差转顺差,本币产生升值压力,从而致使本地汇率上升。

(二)汇率对利率的传导机制

汇率对利率的影响也主要表现为经常账户、资本账户两个方面:

1.经常账户。汇率变动,带来产品相对价格的变动,从而影响到国际收支,造成利率的变化。例如当本币贬值,出口价格相对降低,进口价格相对升高,导致出口增多进口减少,形成贸易顺差,从而引起外汇储备增加,本币投放增大,最终导致利率下降。

2.资本账户。汇率变动,改变了投资者对汇率变动的预期,从而影响国际资本的流向,最终影响利率。例如本币贬值,投资者很可能认为未来周期将进一步贬值,导致国内市场的资本流失。为保证币值的稳定,央行通过外汇市场进行公开市场业务,提升利率,减少国内货币供应量。如果投资者预期本币贬值后会反弹,则会导致国际资本流入国内市场,央行为了维持币值稳定,可能采取一系列政策措施,最终导致利率下降。

二、人民币利率、汇率联动效应

(一)利率汇率联动机制影响因素分析

利率对汇率的影响途径及汇率对利率的影响途径是单向的,而利率-汇率联动机制是一个具有双向、循环特点的联动系统。我们结合不同国家和地区的金融市场特点,进行分类分析。

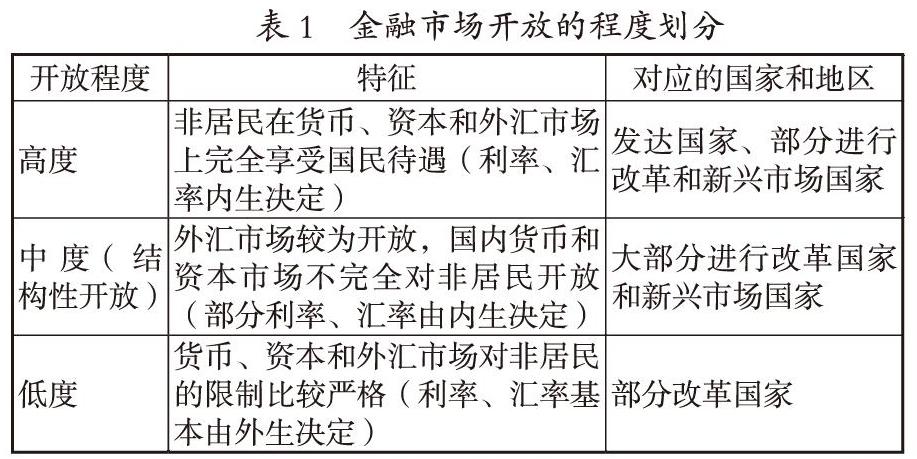

1.高开放度金融市场下的利率汇率联动。高开放度市场的利率、汇率联动效果明显。这些国家和地区的货币、资本和外汇市场制度完善,发展阻力小,利率和汇率的双向传导路径较为通畅。

不考虑其他因素的影响,由于利率、汇率间的波动传导畅通,利率与汇率的相互传导、影响的过程呈循环状。成熟市场可以自动弥补内外冲击带来的价格干扰,两者的联动关系显著,且表现出“收敛性均衡”的特征,这意味着当市场充分发挥作用时,各国的利差逐渐缩小,汇率变化趋于稳定。如图3所示:

2.中、低开放度金融市场下的利率汇率联动。对于市场欠发达的国家和地区而言,国内经济发展水平是利率、汇率联动的主要影响因素。中开放度和低開放度市场的国家,影响因素较为复杂,通常情况下国际收支状况和外汇储备水平共同影响汇率水平。利率水平是由国内货币需求和经济增长、通货膨胀和就业情况等宏观经济状况共同决定的。由于在这些国家和地区的市场中,货币当局将利率和汇率作为两种相互独立的政策工具,在利率、汇率联动的影响过程中也就不如高开放度市场那样明显。

(二)利率市场化程度对利率、汇率联动机制的影响

研究利率市场化程度对利率、汇率联动机制的影响,按利率市场化程度的高低分别讨论,即利率管制和利率自由化。

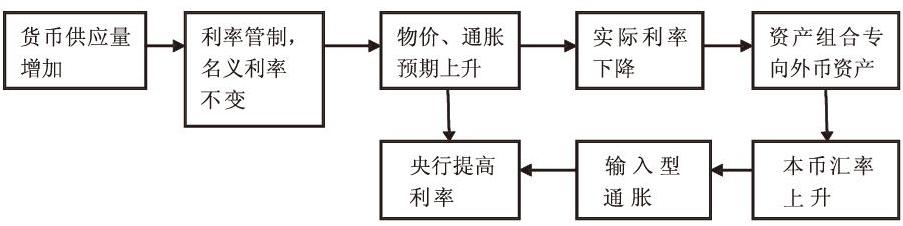

1.利率管制下的利率汇率联动。其他条件不变时,如果中央银行大幅增加货币供应量,在存在利率管制情况下,名义利率不变,引发通胀及其通胀预期,意味着实际利率下降,导致本币资产向外币资产转移,使汇率上升。在开放经济条件下,进口价格影响国内物价水平,央行通过提高利率来调控,利率水平上升;另一方面通胀和通胀上升的预期严重,央行通过采取调节利率进行控制利率管制下,利率、汇率间的联动可以下图4表示:

2.利率自由化条件下的利率、汇率联动。利率自由化条件下, 市场主体对利率变动非常敏感。在其他条件不变的情况下,如果央行增加货币供给,市场反应迅速,供过于求,利率下降。由于利率下降,对本币的需求减少,对外币的需求增加,从而使得本币汇率(间接标价法)水平上升。导致本币贬值,资本流出国内市场,从而货币供应量减少,资金供不应求,利率上升。

利率自由化条件下,利率汇率间的联动可以下图5表示:

综上所述,利率在管制和自由化条件下,利率、汇率联动机制的作用过程不同。在利率管制下,央行需要及时干预才能维持宏观货币、本币资产和外汇市场的稳定,从而维持金融系统整体稳定;当利率自由化时,市场本身的传导机制就可以确保宏观金融稳定,较少需要官方政策的干预。

(三)人民币利率、汇率联动效应

我国之前实行严格管控的货币政策,使套利者难以从外汇市场套利,资本流入流出境内受到严格的管控,但随着市场经济的发展,我国利率市场化和汇率市场化逐步推进,跨境资本可以较为自由的流动,利率和汇率的联动效应也开始凸显,受市场影响越来越大。尤其是“811汇改”以后,我国汇率开始受国际环境影响越来越大,当汇率由市场决定时,两国两地区的汇率与两国的利差息息相关,显示为利率变动与汇率变动的耦合性。利率与汇率的联动性在经济下行时期尤为突出。

当经济下滑时,使用宽松货币财政政策,降低存款准备金率和存贷款利率,人民币汇率会趋向于人民币低利率。其原因有,一是当经济面临压力时,这可能导致强制准备金率下降和人民币贬值。二是当人民币被削弱时,作为基础货币的需求减少。

总体而言,人民币汇率的下降实际上反映了以前汇率重估的复苏,而不会影响国内货币政策的局部调整。随着汇率市场化的改革推进,人民币汇率将更多地以利差为锚变化波动,汇率与利率的联动性表现将更加明显。由于汇率与利率的下降都能够引起货币条件的放松,因而汇率走弱可能减轻在岸人民币利率所需下调的幅度。

三、我国近年利率、汇率变动趋势分析

(一)国内汇率与利率的变动关系

我国利率与汇率的关系,很难简单归类于发达国家或其他新兴市场国家。我国存在一定程度的资本管制资本管制,汇率的变动有时会受到央行的影响,因素相对综合、复杂,需要考虑具体的情况,结合2015年811汇改后,汇率与利率的变动关系来分析:

从图1中可以观察到在“811”汇改后,汇率与利率(10年国债收益率)的变动具有两个特色阶段:8-10月,汇率与利率同向变动。因为汇率贬值,央行采取政策干预,扩大外汇成交量,致使资金利率上升。通过流动性影响利率,利率在汇率贬值初期快速上升,后续随着流动性紧张的缓解而下降,逐渐与汇率同向波动;11-12月,汇率与利率呈反向变动。虽然汇率依然贬值,但央行没有再多采取干预政策,流动性也相对稳定,利率此时主要受其他因素影响而上升。

从图2来看,2015年811汇改之后,人民币在市场推动下相对美元贬值,央行为保持人民币币值稳定,运用外汇储备承托货币。外汇储备逐渐下跌,从2015年1月的38134.14亿美元,减少到了2015年12月的33303.62亿美元。

(二)利率汇率变动的影响及问题

研究离在岸人民币利率、汇率相互影响关系,由于存在离、在岸人民币的利率、汇率联动,所以重点关注利率、汇率的联动效应即可。根据蒙代尔一弗莱明模型分析,如果实行浮动汇率制度,则我国可单独维持低利率政策,因为低利率引起资本外流,使得本币贬值,而本币贬值有利于刺激出口,改善国际收支失衡状况;同时还可以刺激出口行业扩大投资,增加有效需求,拉动国内经济增长。可见,如果要实现对内对外经济政策的协调和均衡,在促进利率市场化的同时,必须及时推进市场化的汇率形成机制,从而达到利率、汇率联动。2018年上半年市场利率下行,对人民币汇率预期造成不利影响,但对汇率基本面可能带来的提振也是不容忽视的,加上美元走弱,人民币贬值风险可控。

四、未来金融对外开放模式思考

通过浅析离岸市场利率、汇率联动效应,在发展离岸人民币市场促进人民币国际化过程,完善我国国内货币政策,需要注重以下几点:

(一)汇率改革从全球经济着手

制定货币政策要重点关注国际市场汇率,离岸人民币汇率能够更加客观反映人民币在境外的供求关系。汇率是两个国家地区之间资本配置的核心,是两国两地区利益输送置换的根本,所以利率改革必须着眼全局,立足国内稳步推进。

(二)进一步推进在岸人民币利率市场化

在岸人民币利率受人民银行管控影响较大,发展市场经济,利率市场化是非常重要的一步,离岸人民币市场规模越来越大,在国内制定货币政策的时候,要将离岸人民币利率考虑在内,这样才能夯实离岸人民币市场资金池,同时也能反映人民币在境外同业拆借利率报价的适用性,拓展人民币流通渠道。

(三)建立健全人民币流动监测管控体系

离岸人民币市场受国内管控较小,市场规模较为自由发展以及与国际金融市场的紧密联系,肯定是利大于弊的,可以获得更多金融市场有效信息,更好地反映国际金融形势,同时人民币作为国际支付结算货币,也更容易受到国际金融市场波动影响,加大了人民币跨境洗钱等风险,所以必须加强对离在岸人民币合规性监管,完善人民币流动监管体系。

(四)完善离在岸市场协调机制

人民币国际化的实现离不开在岸与离岸市场的共同发展,需要进一步寻求完善的离在岸市场协调发展的长效机制,建立人民币离在岸“双市场”长效协调发展。

保持人民币汇率、利率在合理均衡的水平上的基本稳定,继续深化货币改革,促进利率、汇率市场化,保持人民币汇率弹性,发挥价格杠杆调节市场供求、促进外汇市场自我平衡的功能,稳步推进人民币汇率形成机制、利率市场化、等相关金融改革,为离岸人民币市场的健康提供坚实的市场机制保障,有助于促进离在岸人民币健康稳健发展。

五、结论

未来,在推进人民币国际化进程的道路上并不是一帆风顺的。综合分析离、在岸市场间的变动规律我们发现,由于我国资本市场并未完全开放,因此离岸市场自由化程度在一定程度上仍然受到在岸市场的制约,离岸人民币利率一般受当地利率、在岸人民币利率等因素影响影响。同时,离岸人民币汇率一般围绕在岸汇率受市场供需的影响波动,离岸市场规模受国内调整存款准备金率以及对资本流动的限制等货币政策影响。

参考文献:

[1]聂靖生,宋且生,廖小强,张先坤,聂玲玲.离在岸人民币汇率与利率波动的关系研究[J/OL].金融与经济,2018(08):85-88[2018-09-11].https://doi.org/10.19622/j.cnki.cn36-1005/f.2018.08.014.

[2]邢雅菲.离岸与在岸人民币汇率相关性研究[D].辽宁大学,2017.

[3]李斐.离在岸人民币市场间信息溢出效应研究[D].深圳大学,2017.

[4]陈兰东.人民币离岸市场与在岸市场联动关系研究[D].福建师范大学,2017.

[5]李友倩.我国离岸市场建设对人民币国际化的影响研究[D].天津财经大学,2017.

[6]徐菁.沪深港通政策对离在岸人民幣利率相关性的影响研究[D].北京外国语大学,2017.

[7]王书朦.人民币国际化进程中对离在岸市场资金流动的思考[J].金融与经济,2016(02):38-44.

[8]胡文涛,张理,王子姣,丁巍.利率、汇率与通货膨胀的互动关系及政策启示[J].沈阳大学学报(社会科学版),2018,20(03):274-280.

[9]解祥优.汇率制度选择对中国货币政策独立性的影响研究[D].首都经济贸易大学,2018.

[10]王茹婷.汇率预期与离岸人民币资产规模联动关系研究[D].上海社会科学院,2018.