福建省宗教活动场所固定资产管理问题研究

2019-04-04杨德伟

杨德伟

摘要:宗教活动场所固定资产是场所财产的重要组成部分,其管理相对滞后、规范化程度较低。本文采用理论联系实际的研究方法,介绍了福建省宗教活动场所固定资产管理的基本情况,阐述了存在的主要问题,提出了解决问题的对策。

关键词:宗教活动场所;固定资产管理;问题;研究

2010年3月《宗教活动场所财务监督管理办法(试行)》实施以来,福建省扎实推进宗教活动场所财务监督管理工作,宗教活动场所固定资产管理水平有所提高,但仍存在管理不规范、监管不到位等问题。为此,福建省民族与宗教研究所组织调研组,查阅了福建省宗教活动场所财务监督管理相关文件资料;对福建省荣获全国创建和谐寺观教堂先进集体称号的66处场所的财务管理问题进行无记名调查问卷(发放问卷66份,收回63份,回收率95.45%;有效问卷63份,有效率100%);深入泉州、南平共27处宗教活动场所(其中:佛教9处、道教6处、伊斯兰教1处、基督教8处、天主教3处)开展实地调研。

一、福建省宗教活动场所固定资产管理基本情况

福建省现有依法换证的宗教活动场所6774处,其中:寺观教堂4800处、固定处所1974处。从调研情况看,福建省宗教活动场所固定资产管理相对滞后、规范化程度较低,主要体现在以下三个方面。

(一)场所财务管理法律体系完备,但固定资产管理方面法律法规执行力度不够

上世纪八十年代以来,国家在加强宗教活动场所财务管理方面,积累了比较丰富的经验,形成了一套行之有效的政策。一是《中华人民共和国会计法》。1985年5月1日起实施,并不断修订完善。《会计法》确立了会计工作的法律地位,明确了会计工作的管理体制,规定了会计核算的基本规则和会计监督的基本要求。二是《民间非营利组织会计制度》。2005年1月1日起执行,对民间非营利组织的会计制度做出了统一的规定,并明确将寺院、宫观、清真寺、教堂纳入规范范畴。三是《宗教事务条例》。2005年3月1日起实施,将宗教财产管理作为重要章节,提出了具体的规范性要求。2018年2月1日起实施的新修订《条例》,制定了更为完善的管理措施和更加规范的法律程序。四是《宗教活动场所财务监督管理办法(试行)》。2010年3月1日起实施,对宗教活动场所的财务监督管理工作,作出了更加全面、细致和具有操作性的规定。

本次实地调研显示,在27处宗教活动场所中,有29.6%的场所未按照《会计法》规定設置会计账簿、配备专业会计人员,目前还是记“流水账”;有70.4%的场所未按照《会计法》《民间非营利组织会计制度》等规定对固定资产进行会计核算,场所固定资产仍然游离于账外;有63%的场所未按照《宗教事务条例》《宗教活动场所财务监督管理办法(试行)》等规定对固定资产进行登记造册和定期清查盘点,致使场所固定资产家底不清。宗教活动场所执行固定资产管理方面法律法规调研情况,见表1。

(二)场所财务管理逐步完善,但固定资产管理规范化要求较低

2010年3月,《宗教活动场所财务监督管理办法(试行)》开始实施。福建省成立了贯彻落实《办法》专项工作组,扎实开展宗教活动场所财务监督管理工作。2010年4月,举办了全省学习贯彻《办法》培训班,对设区市宗教事务部门和全省71处重点场所负责人进行培训。2010年8月,制定了《福建省民族与宗教事务厅开展宗教活动场所财务监督管理工作方案》(闽民宗〔2010〕121号),按照“广泛宣传、逐级培训、典型带动、全面实施”的基本思路,认真指导各级宗教事务部门从实际出发,细化任务,量化标准,定期组织监督检查,做到一级抓一级、层层抓落实,场所财务管理工作取得明显成效。

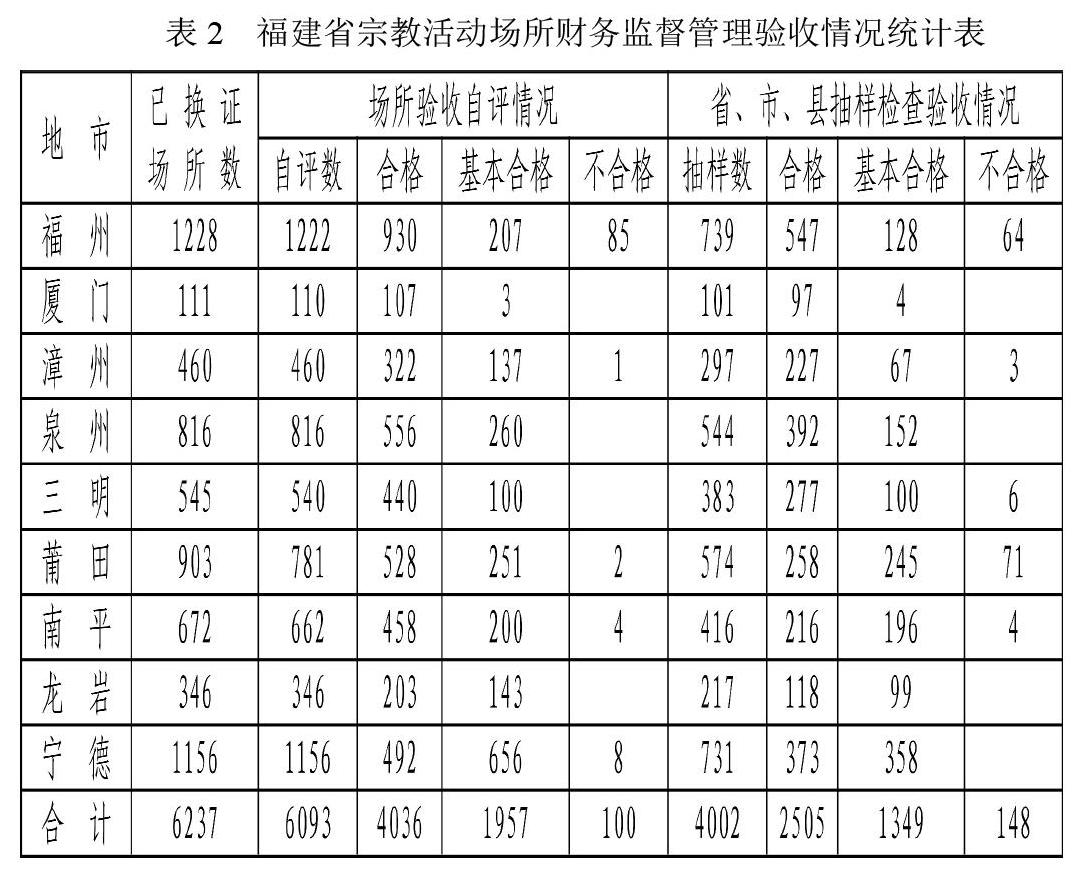

从2012年8月开始,福建省民族宗教厅对全省依法登记的宗教活动场所财务监督管理工作进行全面验收。根据《办法》和国家宗教局下发的《宗教活动场所财务监督管理验收参考标准》,结合福建省实际,制定了《福建省宗教活动场所财务监督管理验收标准》。检查验收工作按照场所100%自查、县(市、区)宗教事务部门抽查50%场所、设区市宗教事务部门抽查10%场所和省级宗教事务部门检查市县(区)验收工作及抽查1%场所四个环节开展,形成了《福建省宗教活动场所财务监督管理验收情况统计表》(见表2)。经全面验收,当时全省依法换证场所6237处,场所自评验收6093处,占总数的97.7%;自评合格4036处、基本合格1957处、不合格100处,分别占自评数的66.2%、32.1%、1.7%,基本合格以上5993处,占自评数的98.3%。省市县(区)三级宗教事务部门抽查验收场所4002处,占总数的64.2%;抽查验收合格2505处、基本合格1349处、不合格148处,分别占自评数的62.6%、33.7%、3.7%,基本合格以上场所3854处,占抽查数的96.3%。

表2 福建省宗教活动场所财务监督管理验收情况统计表

2012年《福建省宗教活动场所财务监督管理验收标准》对固定资产规范管理要求较低。《验收标准》在“业务管理”部分,有2个分类和5条具体要求,涉及固定资产管理内容,设置分值18分,其中:接受捐赠实物,按《民间非营利组织会计制度》的规定核价入账,得3分;固定资产登记造册,有明细账或固定资产卡片,进行明细核算,得4分;每年进行一次年度全面清查盘点,做到账实相符,得4分;固定资产的出租、转让和报废,以及无形资产的转让,经本场所管理组织集体研究决定,得4分;用于宗教活动的房屋、建筑物及其附属的宗教教职人员生活用房,无转让、抵押或者作为实物投资现象,得3分。验收时,绝大部分场所都认为本场所没有涉及“固定资产的出租、转让和报废,以及无形资产的转让”和“用于宗教活动的房屋、建筑物及其附属的宗教教职人员生活用房,无转让、抵押或者作为实物投资”事项,不会产生扣“4分”和“3分”现象;真正有可能扣分的只有11分,对场所验收得“60分以上”、获“基本合格以上”通过影响不大。