中美融资融券交易比较

2019-04-02

(中央财经大学 北京 100081)

一、引言

融资融券交易的历史相当悠久。几乎是在证券交易刚刚兴起时,交易者为了避开自己所持资金数额和证券数量的限制,便产生了卖空交易。有记载的最早的卖空交易发生在十七世纪的荷兰。早在1607年,东印度公司的股票在阿姆斯特丹刚刚有了交易时,就已出现买空、卖空。十八世纪,英国、法国、美国证券市场先后设立,市场上也随之出现了卖空交易行为。

中国从2005年开始筹备融资融券交易试点,08年正式开展融资融券业务,12年开始启动转融通业务,券商开展融资融券业务的资金和证券来源更丰富和广泛,不再局限于自有资金和证券。此外,监管部门不断对融资融券标的股票进行扩容,增大了投资者进行融资融券标的选择的自由程度。

中国的融资融券业务开展已有将近十年的时间,然而,不管是在交易制度设计方面,还是在市场化程度、市场运行效率和宏观调控能力方面,中国的融资融券交易和美国的信用交易相比,都有着相当大的差异。本文将对这些差异一一进行比较,并给出自己的政策建议。

二、中美融资融券交易的比较分析

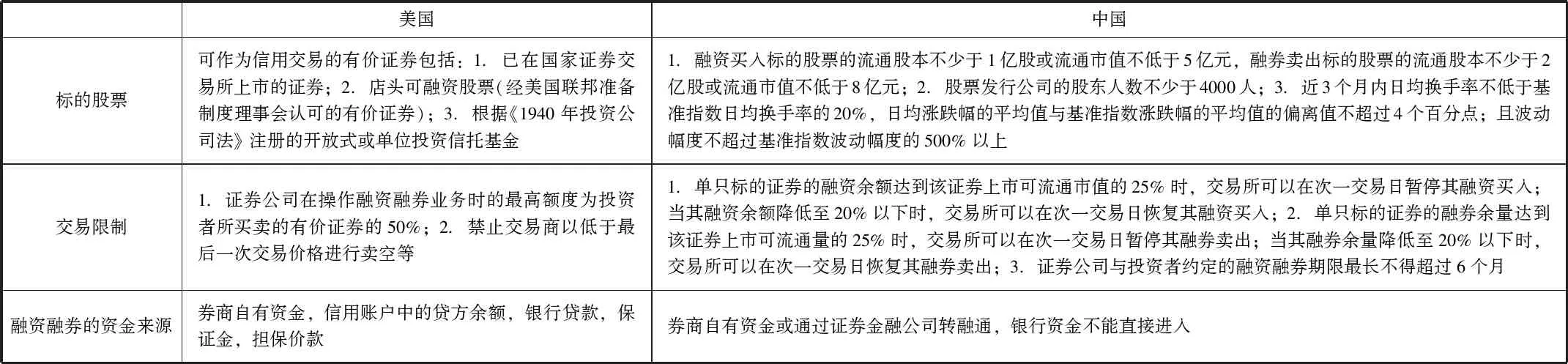

(一)交易制度

目前我国实行的融资融券交易制度和美国的信用交易制度相比较而言,存在较大的差异。

表1 中美融资融券交易制度的比较

(二)市场化程度

首先,美国的融资融券交易制度是高度市场化的,信用主体的范围也极其广泛,政府干预较少,只要是资金充裕和证券拥有者都可以参与融资融券交易。银行、保险公司、证券机构以及各种基金,或者成为资金提供方,或者成为证券的提供方,或者成为连接证券和资金供给方与需求方的纽带。而目前在中国,券商只能用自有资金和证券,或者通过转融通机制从证券金融公司融入资金或证券,来开展融资融券活动。证券金融公司的设立和解散由国务院决定。我国尤其是不允许商业银行的资金直接进入融资融券交易。

(三)市场运行效率

美国信用交易制度的高度市场化使得其运行效率更高,成本更低,市场参与者的积极性高,市场交易十分活跃。而我国目前资本市场制度建设仍不完善,所以监管较严,还有很多可行的交易模式没有真正放开实行,这都是以市场效率的牺牲为代价的。比如我们知道,我国股票市场融券的规模相对于融资而言一直都是很小的,市场是否真的建立起了做空机制仍是个值得商榷的问题。

(四)宏观调控能力

硬币总是有两面。美国在信用交易方面政府和监管部门干预较少,也使得市场防范冲击的能力较弱,市场在受到冲击产生剧烈波动时,政府的宏观调控力度可能不够。相比之下,由于我国证券市场相比于美国还不够发达、交易机制尚不完善,我国在融资融券交易方面的法规限制比较多,监管力度比较强,便于防范和及时应对系统性风险。

三、结论和建议

比较美国和中国的融资融券交易制度,我们可以发现,像美国这样金融市场很发达、市场制度和运作体系较成熟、法律体系更完善的国家,对融资融券交易的限制要少得多。而我国由于证券市场发育不成熟,投资者风险意识不足等等原因,目前对融资融券实施较严格的限制和监管,以部分运行效率的损失来换取市场的稳步发展。

基于中国当前资本市场的发展现状,本文认为,在现阶段我们不能一味模仿美国的分散授信的信用交易模式,当前对融资融券交易实施严格的监管是很有必要的,比如对融资融券股票标的进行限制,在市场出现极端行情时暂停融券业务等等。虽然这样的限制和约束使得我国的融资融券业务暂时并不是真正意义上完全自由的信用交易,较低的市场化程度会使市场运行效率下降,但是只有这样才能预防市场过度自由化可能导致的大的系统性风险,才能使得监管部门在市场出现极端行情时能及时有力地进行调控,以保证资本市场建设的稳步渐进式发展。

然而,当我国的资本市场其他配套的组件构成和机制设计相对更完善时,当我国资本市场投资者的专业水平和风险意识有所提高之后,我们应该朝着类似于美国的高度市场化的信用交易制度方向努力和迈进,争取尽量放开对融资融券交易的限制,放松监管,因为在成熟的资本市场中,更高的市场化程度便意味着更少的效率损失,更多的成本节约和更优的资源分配。