京津冀地区房地产金融风险预警指标体系构建

2019-04-02

(北京工商大学 北京 100048)

一、房地产金融风险预警指标体系相关文献综述

Koetter和Poghosyan(2010)选取德国75个经济区域的人口、GDP等宏观经济因素以及商业银行CAMEL等指标作为预警指标,分析指标对房地产价格及价值偏差的影响。国内学者陈万铭(2004)提出分层次和级别建立房地产发展阶段指标、供求状况指标、市场价格指标、投机程度指标等四类宏观风险预警指标体系。裘建国、袁翠华和郭宏定(2006)选取人均可支配收入增长率、住宅新开工面积增长率、住宅新竣工面积增长率、新批上市预售面积增长率、合同登记预售面积增长率和平均销售价格增长率六个指标来对南京市商品住宅房地产市场进行风险预警。薛星(2010)、张振勇(2011)具体将房价收入比、房价租金比、租金收入比、房地产价格增长率与GDP增长率之比、商品房空置率5个指标作为房地产市场预警统计指标。

二、京津冀地区房地产金融风险预警体系的构建

(一)预警主体的选择

从房地产金融体系中风险的生成和传递机制来看,无论是在初级市场还是二级市场,政策体系及外界环境的变化导致风险通过金融工具或产品在不同组织机构即房地产金融主体间进行传递,房地产金融主体成为实际的风险载体承担者。金融机构、房地产开发企业、房地产购买者、房地产投资者、政府机构等共同构成了房地产金融主体的重要组成部分,其都成为了风险载体和风险爆发来源。结合前文研究,在金融机构、房地产企业、房地产消费者等房地产金融主体相互发展联系中,不可避免受到外来经济政策因素及环境变化的影响,导致单一或多个主体的经济利益受损,进而损害金融机构经济利益的可能性,以及由此引发的风险在相关主体间的传递及造成一定区域内宏观经济风险。本文最终选择金融机构(X1)、房地产开发企业(X2)、房地产消费者(X3)、宏观经济政策变化(X4)作为风险的主要来源即预警主体。

(二)预警指标组成

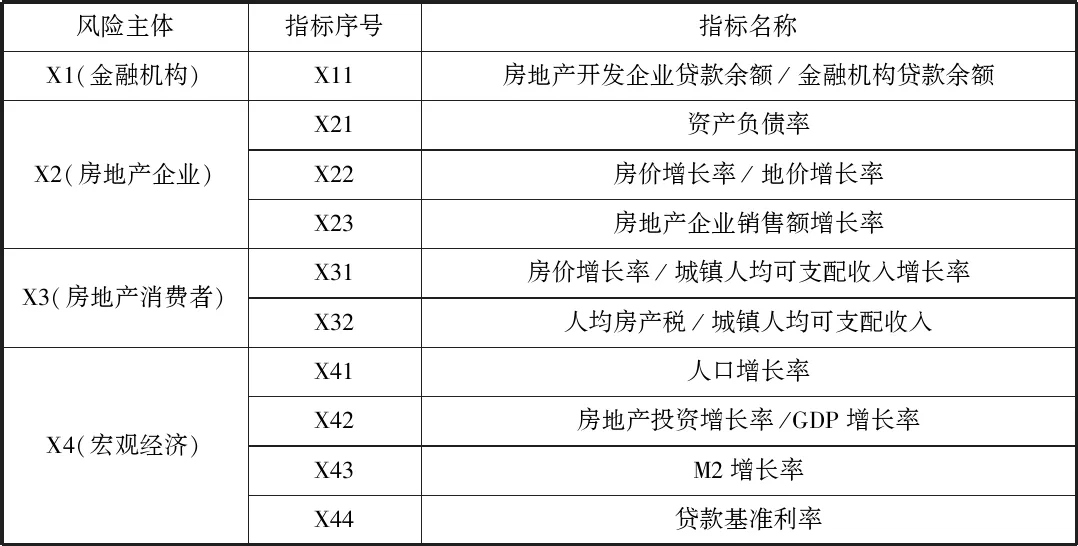

在前人有关房地产金融风险指标选择研究基础上,本文对预警指标进行扩充和改进,确定具体指标如表所示。指标体系分为四个预警主体,金融机构(X1)、房地产企业(X2)、房地产消费者(X3)、宏观经济(X4)。

风险主体指标序号指标名称X1(金融机构)X11房地产开发企业贷款余额/金融机构贷款余额X2(房地产企业)X21资产负债率X22房价增长率/地价增长率X23房地产企业销售额增长率X3(房地产消费者)X31房价增长率/城镇人均可支配收入增长率X32人均房产税/城镇人均可支配收入X4(宏观经济)X41人口增长率X42房地产投资增长率/GDP增长率X43M2增长率X44贷款基准利率

(三)房地产金融风险预警指标选取的原则

1.房地产发展阶段指标

(1)房地产开发企业贷款余额/金融机构贷款余额(X11)。信贷杠杆是推动房地产泡沫的主要力量,金融机构过大房地产贷款占比易导致泡沫风险从房地产市场向金融系统转移和传递,导致信贷风险暴露。(2)房地产投资增长率/GDP增长率(X42)。在经济发展的不同时期,该症状指标的大小不一。在宏观经济处于成长和繁荣时期,房地产市场对于宏观经济的支撑作用较为明显,X42的数值可能偏大,这也是泡沫风险最易产生的时期;较低的X42值也可能代表衰退型房地产市场存在可能性,风险传递同样不容忽视。

2.房地产供求状况指标

房地产金融风险传递的主要原因之一源自房地产市场产品和资金的供求失衡。(1)房地产开发企业销售额增长率(X23)能准确反映房地产市场供需状态。过大的X23值说明市场对于房地产的需求较大,销售额增长越快,企业有动力进行房地产开发投资,增加开发信贷,可能造成进一步房地产市场泡沫,增大房地产开发企业经营风险。一旦需求降低,销售额下降,可能造成企业经营风险的暴露向金融机构蔓延导致信贷风险的发生。(2)人均房产税/城镇人均可支配收入(X32)。该指标同样反映消费者对于房地产需求的影响。房产税占可支配收入比例过大会带来消费者对购买房地产的负担和消极态度,减少对于房地产需求。(3)人口增长率(X41)。从宏观层面反映对于房地产的需求情况,人口越多,对于房地产的刚性需求越大,从而影响房地产市场的供给和投资。

3.房地产价格指标

房地产价格是房地产商品实际价值的直接体现,影响着房地产的有效需求。房价增长率/城镇人均可支配收入增长率(X31)是价格指标的典型代表。X31值的增加一方面说明房价相较于收入不断增加,可能影响房地产需求,造成供需失衡引发泡沫风险;另一方面,面对高房价的消费者可能加大个人住房贷款比重,造成道德风险和信用风险向金融机构的传递。

4.房地产投机程度指标

高利润的房地产金融行业易吸引投机资本的进入,造成市场供求失衡和投机风险暴露,使得流动性风险和信贷风险在各主体之间的生成和蔓延。(1)资产负债率(X21)。过高的资产负债率表明企业资金杠杆较高,负债占比较大,自有资金和资产占比较小,投机程度较大,进而产生投机风险,可能造成企业发生流动性风险。(2)房价增长率/地价增长率(X22)。其表示房价和地价的增长速度快慢。过大的X22值,一定程度上反映企业拿地成本相对较低,而销售价格相对偏高,形成高利润而引诱投机资本的加入,一旦泡沫破灭即造成风险暴露。(3)M2增长率(X43)和贷款基准利率(X44)。M2货币供应量的多少和贷款基准利率的大小一方面影响房地产市场资金的供求状况;另一方面也可能造成基于投机目的的房地产开发投资,进而造成房地产市场的供求失衡,进而引发泡沫风险和信贷风险。